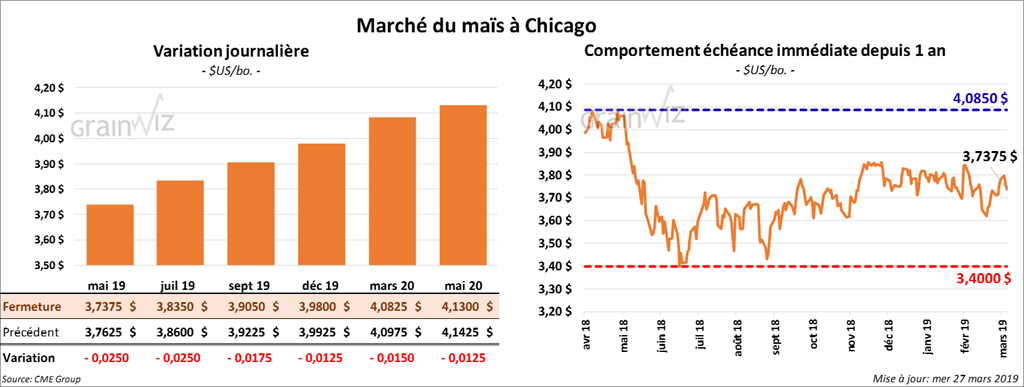

Maïs

La plupart des contrats de maïs à Chicago ont terminé la journée en baisse de 1 à 3 ½ cents.

Ce matin, le rapport de l’EIA sur l’éthanol US a confirmé les effets des inondations. Les données ont indiqué que la production a baissé de 29,000 barils par jour au cours de la semaine du 22 mars dernier à 975,000 bpj. Cette production est la plus faible depuis le début février 2019. Quant aux inventaires, ils ont augmenté à un record de 24,448 millions de barils. La baisse de la circulation ferroviaire dans le Midwest a poussé la hausse des stocks à un niveau record de 9,262 millions de barils.

Selon le Census Bureau, au cours du mois de janvier dernier, les exportations de maïs US ont totalisé 4,666 millions de tonnes, soit une augmentation de 7,38 % par rapport à décembre et de 21,52 % comparativement à la même période l’an passé. Les exportations de la drèche ont totalisé 806,615 tonnes en janvier 2019. Il y a eu une production mensuelle d’éthanol US record de 127,9 millions de gallons.

Pour demain, le marché anticipe des ventes à l’exportation de maïs US entre 0,7 et 1,2 million de tonnes pour l’ancienne récolte et entre 0 et 150,000 tonnes pour la nouvelle.

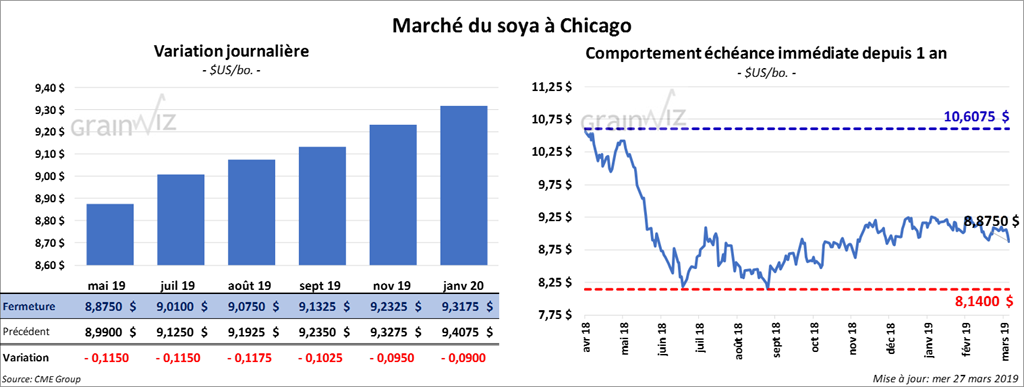

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse de 12 à 13 ¼ cents. Le marché s’est aligné en prévision des publications des rapports de vendredi. La faiblesse des monnaies sud-américaines a également exercé une pression négative sur le secteur du soya US. Les contrats de tourteau ont fini la session dans le rouge de 6,60 $/tonne. L’huile a gagné 17 points.

Aujourd’hui, le Census Bureau a indiqué que 4,828 millions de tonnes de soya US avaient été exportées au cours du mois de janvier dernier. Ceci représente une augmentation de 17,6 % par rapport au mois précédent, mais aussi une diminution de 16,22 % comparativement à la même période l’an passé. Sur le total, 1,367 millions de tonnes étaient destinées à la Chine. Les exportations de tourteau ont été un troisième record pour un mois de janvier avec 1,386 million de tonnes.

Pour la semaine du 21 mars dernier, le marché s’attend à des ventes à l’exportation entre 500,000 et 800,000 tonnes pour l’ancienne récolte et entre 0 et 200,000 tonnes pour la nouvelle. Quant aux ventes de tourteau, il prévoit un résultat entre 100,000 et 300,000 tonnes. Pour l’huile, entre 5,000 et 20,000 tonnes sont avancées.

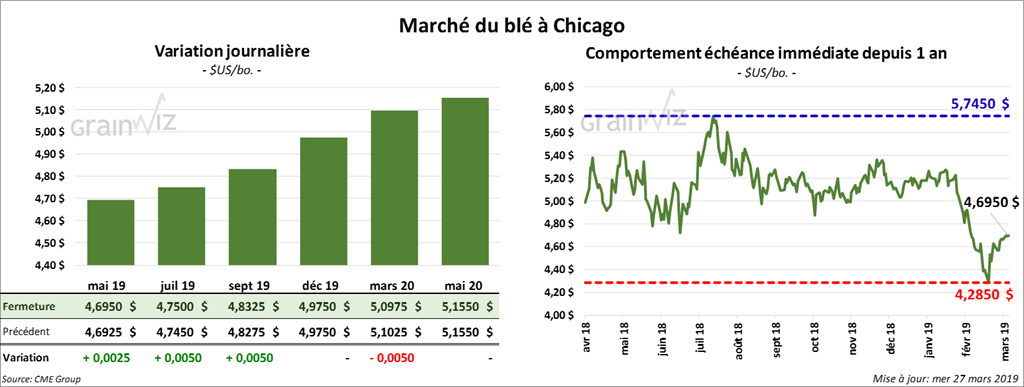

Blé

La majorité des contrats de blé US ont clôturé au neutre à haussier de 1 ½ cents. La faiblesse des cours du maïs US ont également limité les gains.

Durant l’avant-midi, le Census Bureau a publié son rapport. Il indique que les exportations de blé US ont totalisées 2,003 millions de tonnes en janvier dernier, ce qui correspond à une baisse de 10,48 % par rapport au mois précédent. Il s’agit également d’une hausse de 11,95 % comparativement à la même période l’an passé.

Pour le rapport sur les ventes à l’exportation de blé US de la semaine du 21 mars dernier, les marchés prévoient un résultat entre 200,000 et 450,000 tonnes pour l’ancienne récolte et entre 100,000 et 200,000 tonnes pour la nouvelle.

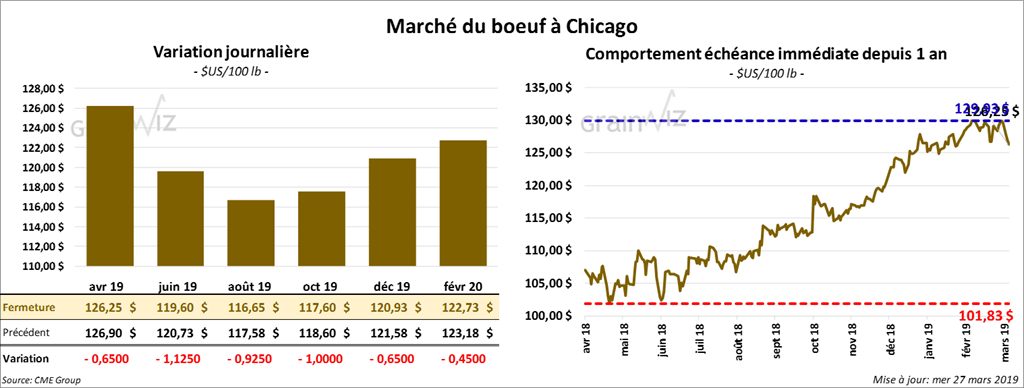

Bœuf

La plupart des contrats de bœuf à Chicago ont terminé la journée dans le négatif de 20 cents à 1,125 $. Les contrats de veau ont eu une progression partagée. Ils ont clôturé quelque part entre une baisse de 65 cents et une hausse de 10 cents.

Le 26 mars dernier, le CME feeder cattle index était en hausse de 9 cents à 142,15 $. Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 8,46 $. La découpe «Choice» a perdu 54 cents à 228,99 $. Celle «Select» a fait l’inverse en prenant 1,54 $ à 220,53 $.

Pour la semaine, le USDA estime le cumulatif des abattages sous inspections fédérales à 358,000 têtes, une augmentation de 3,000 têtes comparativement à la semaine dernière et de 6,000 têtes par rapport à la même période l’an passé.

Aujourd’hui, le Feeder Cattle Exchange n’a pas vendu les 500 têtes offertes en ligne. La plupart des offres étaient de 126,50 $.

Dans le courant de la journée, au Kansas et au Texas, il y a eu des ventes au comptant à 126 $. Quelques ventes de carcasses à 206 et 207 $ ont aussi été enregistrées au Nebraska et en Iowa.

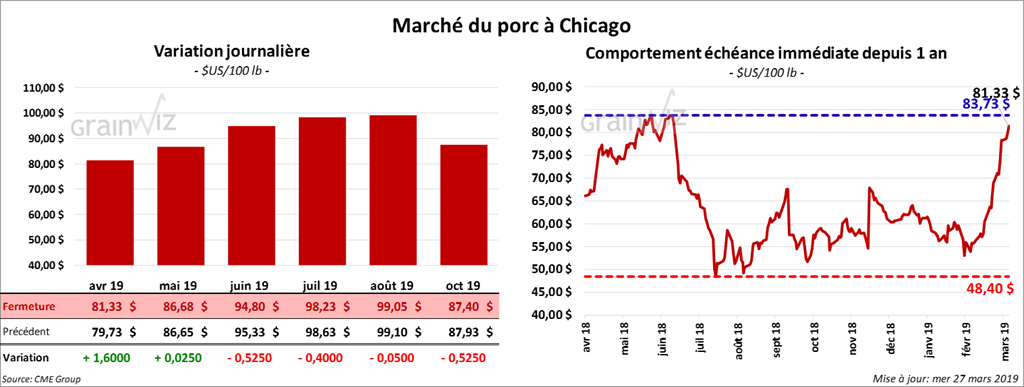

Porc

La majorité des contrats de porc ont fini la session en baisse. Le contrat mai 19 a clôturé d’une coche à la hausse.

Le 25 mars dernier, le CME Lean Hog Index était en hausse de 2,16 $ par rapport au jour précédent à 67,13 $. Cet après-midi, la valeur moyenne des découpes de porc US a été en progression de 56 cents à 81,63 $. Sur une base nationale, le prix moyen au comptant de la carcasse a également été dans le vert de 1,87 $ à 74,92 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,422 millions de têtes, ce qui est une hausse de 13,000 têtes par rapport à la semaine précédente et de 38,000 têtes comparativement à la même période l’an passé.

Demain, le USDA devrait publier le rapport Hog & Pigs. Le marché prévoit qu’au 1er mars dernier, les inventaires de tous les porcs US aient été de 74,37 millions de têtes, ce qui représenterait une hausse de 2 % par rapport à l’an passé. Les analystes interrogés s’attendent également ce que les porcs gardés à des fins de reproduction soient plus nombreux que l’an dernier de 1,9 % à 6,32 millions de têtes. Pour les porcs destinés à la commercialisation, ils auraient augmenté de 2 % par rapport à l’an passé à 68,04 millions de têtes.

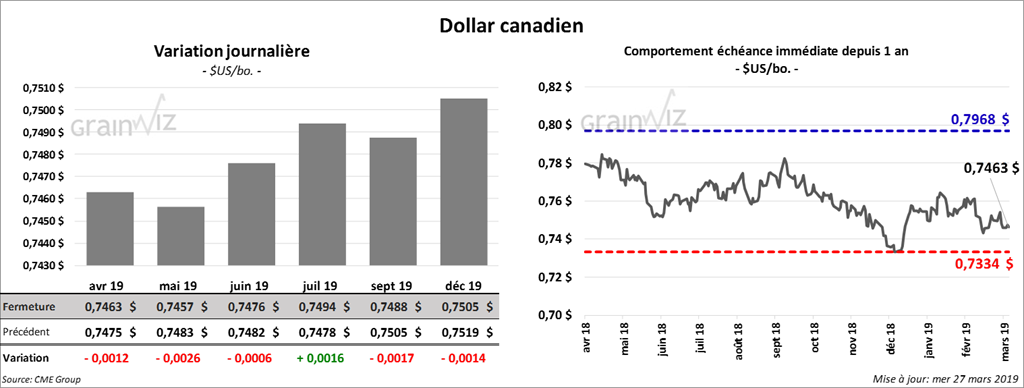

Dollar canadien

Survol par

Brugler Marketing and Management, LLC