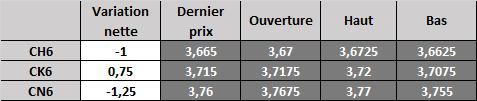

Contrat à terme du maïs à 6 h HNC : en hausse

Maïs : La volatilité continue de s'estomper.

Soja : Les perspectives commerciales demeurent positives.

Blé : La couverture de positions non commerciales pourrait supporter le marché.

Bovins : La volatilité élevée demeure un facteur clé dans le marché.

MAÏS

Hier, les prix se sont principalement raffermis puis ont légèrement reculé au cours de la nuit. Le contrat de mars (CH6) a atteint les sommets de deux semaines, mais la dynamique a perdu de sa vigueur en raison de la résistance offerte par les ventes de producteurs et de la diminution de l'intérêt acheteur. Les inspections à l'exportation ont révélé des résultats élevés à 35,4 millions de boisseaux, ce qui est supérieur aux attentes. Le USDA a également annoncé hier une vente de 100 000 tonnes à la Colombie. Les ventes à l'exportation devraient demeurer élevées puisque les États-Unis seront concurrentiels au cours des prochains mois. La Chine tenterait de baisser le prix de ses stocks de maïs afin de les rendre plus attrayants que les importations de maïs, de drêche et d'autres substituts. Elle chercherait aussi à subventionner les agriculteurs, ce qui aurait pour effet d'encourager l'augmentation de la production. La combinaison de la diminution de la demande d'importation et de l'augmentation de la production est négative, mais le marché attend de voir la concrétisation de tout ça avant d'en tenir compte. Le marché tourne maintenant son attention vers la conférence sur les perspectives du USDA à la fin de cette semaine. L'estimation moyenne de la superficie est de 89,689 millions d'acres et celle de la production se situe à 13,719 milliards de boisseaux. Les prix du maïs demeurent à l'intérieur de la fourchette récente et la faible clôture d'hier pourrait pointer vers un test de 3,60$, mais le marché est encore caractérisé par une position courte.

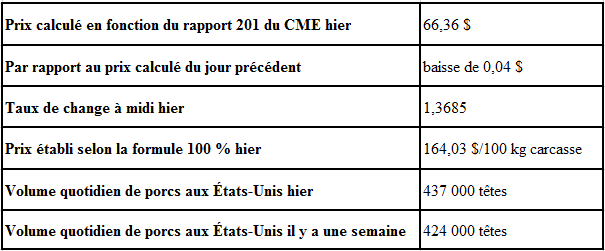

PORC

Rapport quotidien sur les perspectives du marché

Évolution du prix calculé en fonction du rapport 201 du CME : baisse prévue de

21,08$/100 lb

PRODUITS DE BASE

- Le conflit entre les intérêts des agriculteurs et de l'industrie pétrolière à propos de l'exigence relative au contenu minimal en éthanol n'est pas près de s'arrêter.

DEVISES

- La livre affiche son recul le plus important depuis la crise bancaire de 2009 à la suite de la déclaration du maire de Londres concernant sa future campagne de promotion de la sortie du Royaume-Uni de l'Union européenne.

ÉNERGIE

- Les contrats à terme de gaz naturel clôturent près d'un creux de deux mois sur les prévisions de temps doux d'ici la première semaine de mars dans l'est des États-Unis.

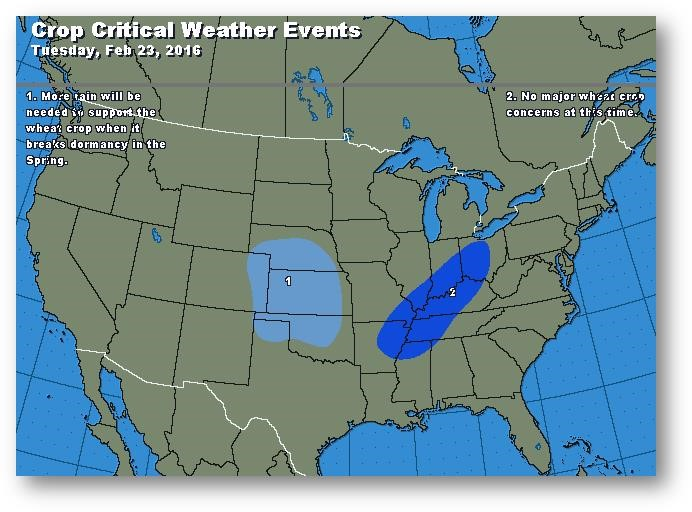

MÉTÉO

Événements météorologiques affectant les récoltes

le mardi 23 février 2016

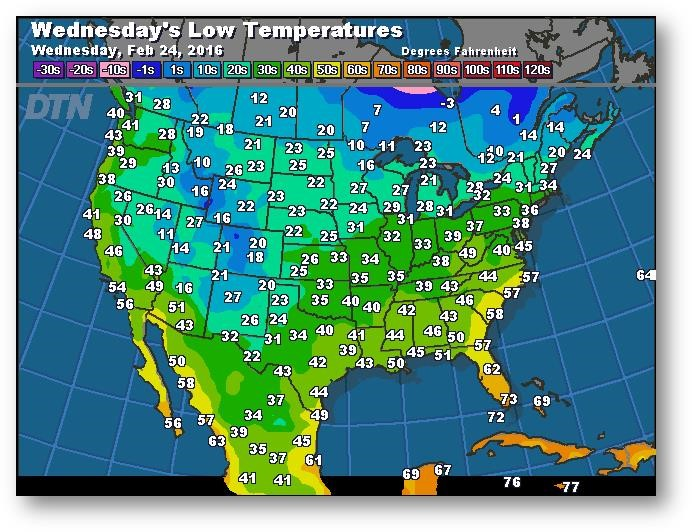

Prévisions des températures les plus basses (degrés Farenheit)

pour le mercredi 24 février 2016

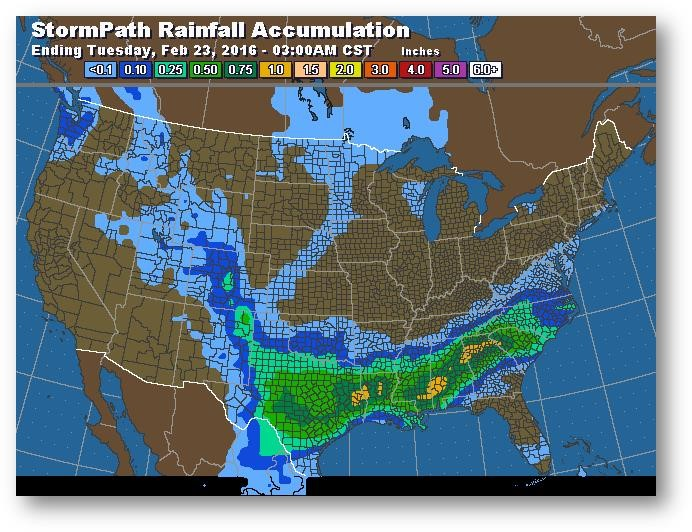

Trajectoire de tempête – Accumulation de précipitations (pouces)

se terminant le mardi 23 février 2016 à 3 h HNC

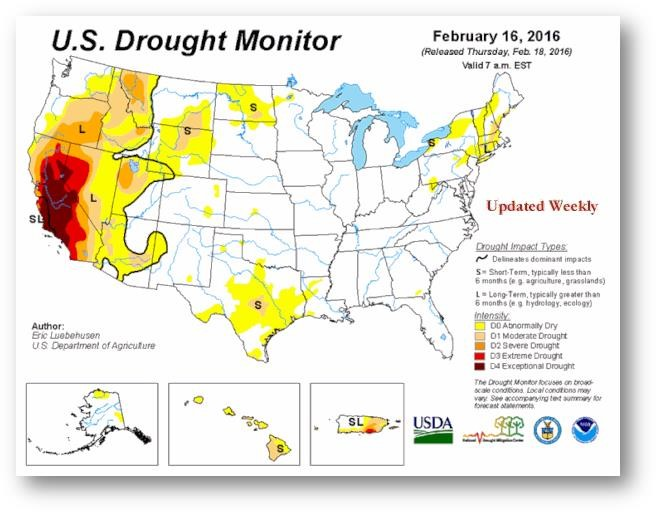

Suivi de la sécheresse aux États-Unis

en date du 16 février 2016

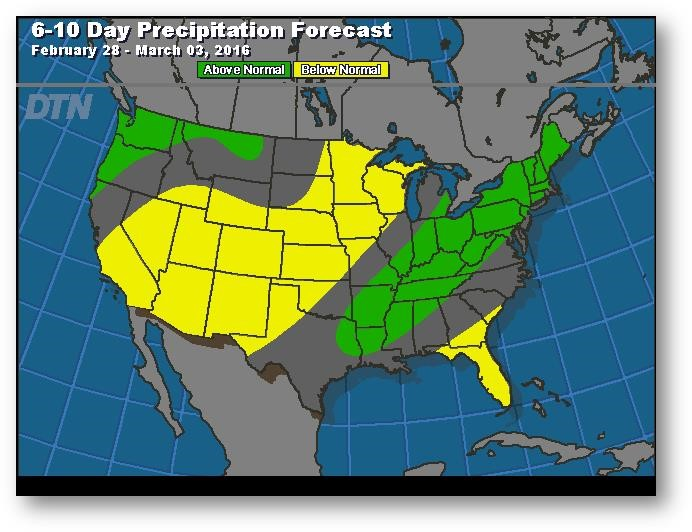

Prévisions de précipitation pour les 6 à 10 prochains jours

28 février – 3 mars 2016

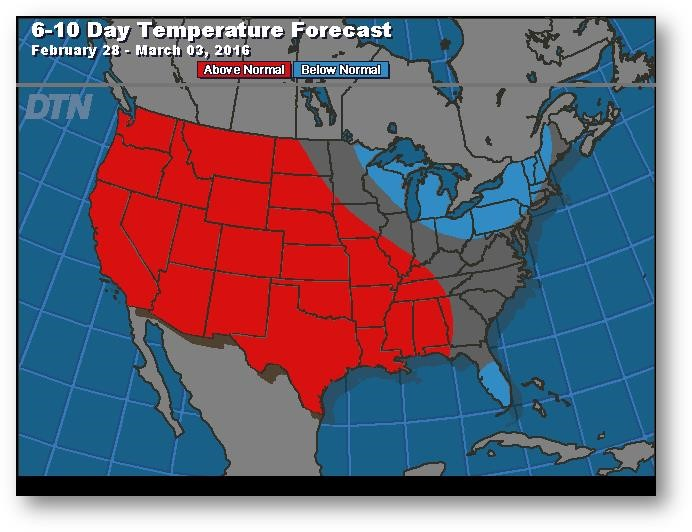

Prévisions de températures pour les 6 à 10 prochains jours

28 février – 3 mars 2016

Amérique du Sud