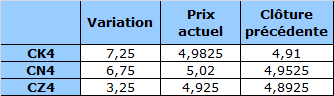

Contrat à terme du maïs à 6 h HNC : en hausse

Maïs : La tendance haussière continue de se renforcer.

Soja : Les perspectives commerciales à long terme deviennent de plus en plus positives à l’approche de la publication du rapport de mars du USDA.

Blé : Le marché demeure dans sa forte tendance haussière.

Bovins : Le marché pourrait voir une augmentation des ventes non commerciales.

MAÏS

Les prix demeurent fermes; les fonds sont des acheteurs importants et l’ancienne récolte a traversé la moyenne mobile à 200 jours. Les ventes à l’exportation ont encore une fois été élevées. Les marges de production des utilisateurs finaux (éthanol et alimentation animale) sont positives et donc la demande ne ralentit pas. Les agriculteurs maintiennent les ventes, ce qui devrait empêcher les bases de grimper.

Les ventes à l’exportation ont été importantes à 1,52 million de tonnes, ce qui porte le total annuel à 1,48 milliard de boisseaux alors que la prévision actuelle du USDA est de 1,6 milliard de boisseaux, qu’il reste encore 26 semaines à la campagne agricole et qu’il n’y a aucun signe de ralentissement de la demande pour le maïs américain. Avec les inspections qui commencent à révéler une augmentation des exportations et les rumeurs d’approbation du MIR 162 en Chine, les estimations d’exportation devraient être accrues rapidement, notamment dans le rapport du USDA lundi.

Le prix de la nouvelle récolte s’est raffermi de façon importante depuis la fin de février lorsque le prix de l’assurance a été établi. Comme le pourcentage de superficie réservée en date du 1er mars est inférieur à la normale, l’écart entre CZ et CX aura une importance accrue en ce qui a trait à l’ensemencement.

Le prix a traversé la moyenne mobile à 200 jours tôt cette semaine, puis cette moyenne a supporté le marché pendant deux jours consécutifs, ce qui confirme la rupture technique à la hausse. Si les prix grimpent au-dessus de 5,00 $, il semble vraisemblable que le marché teste le sommet d’août. Si le prix échoue le test, il pourrait reculer à la moyenne mobile à 200 jours.

PORC

Rapport quotidien sur les perspectives du marché

- Taux de change à midi hier :

1,0966 - Prix établi selon la formule 100 % hier :

204,86 $/100 kg carcasse - Volume quotidien de porcs aux États-Unis hier :

418 000 têtes - Volume quotidien de porcs aux États-Unis il y a une semaine :

427 000 têtes

Évolution du prix calculé en fonction du rapport 201 du CME : hausse prévue de 1,40 $/100 lb

Évolution du prix des porcs castrés et des jeunes truies selon le National Daily Direct Afternoon Hog Report d’hier : hausse prévue de 2,29 $ par rapport à la clôture précédente

PRODUITS DE BASE

- Le prix du blé d’Afrique du Sud est en hausse; les tensions entre la Russie et l’Ukraine laissent présager une diminution des importations.

- Le prix du maïs atteint un sommet de six mois et la demande d’exportation aux États-Unis augmente.

DEVISES

- L’euro touche à son plus haut niveau en plus de deux ans par rapport au dollar américain sur la diminution des spéculations entourant les mesures de stimulation de la BCE.

- Les devises asiatiques connaissent leur meilleure semaine depuis septembre 2012.

ÉNERGIE

- Le prix du WTI rebondit à la suite de sa plus grosse chute en deux mois.

- Les opposants et les partisans du projet de pipeline XL tentent de convaincre le gouvernement américain de leur point de vue.

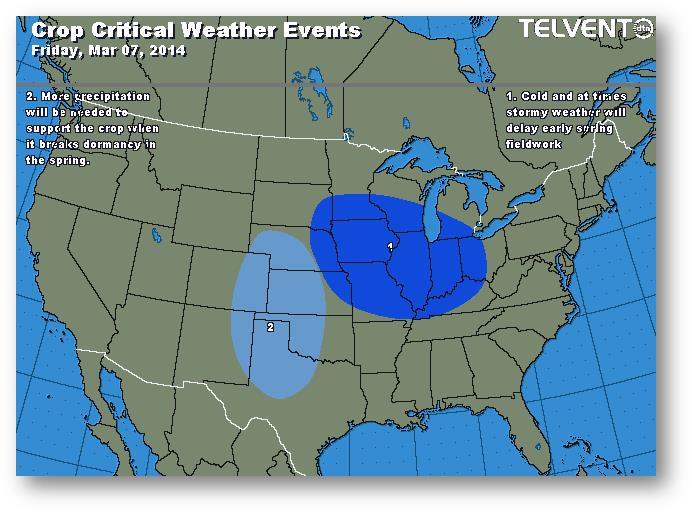

MÉTÉO

Événements météorologiques affectant les récoltes

le vendredi 7 mars 2014

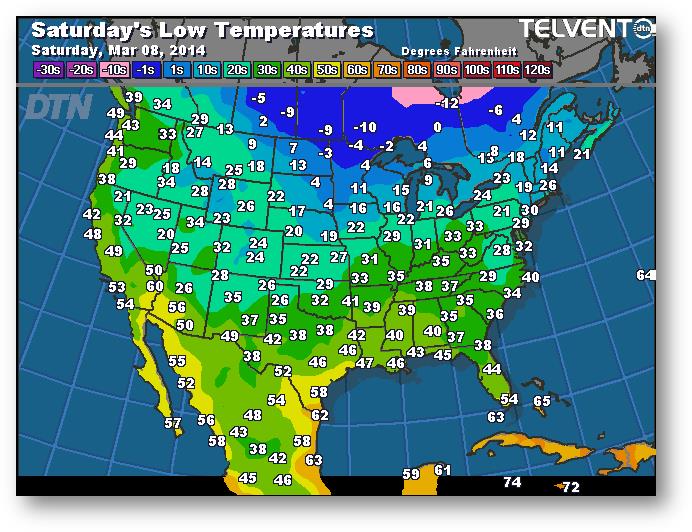

Prévisions des températures les plus basses (degrés Farenheit)

pour le samedi 8 mars 2014

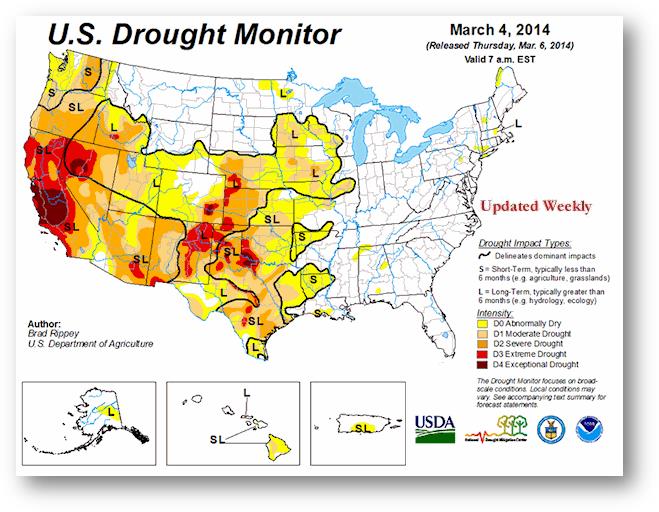

Suivi de la sécheresse aux États-Unis

en date du 4 mars 2014

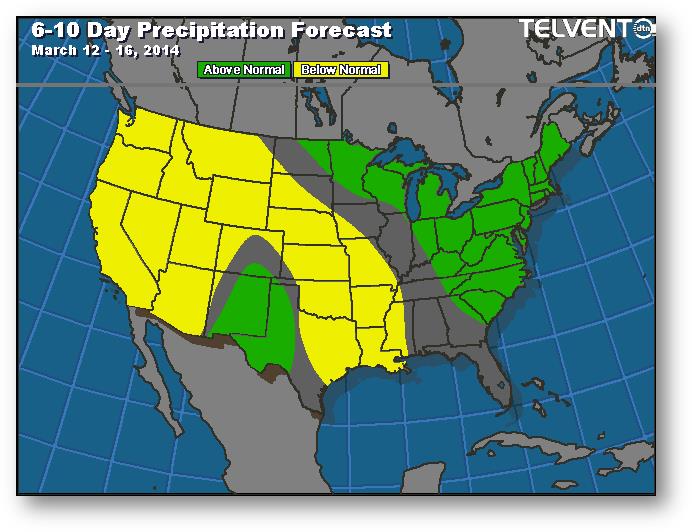

Prévisions de précipitations pour les 6 à 10 prochains jours

12 – 16 mars 2014

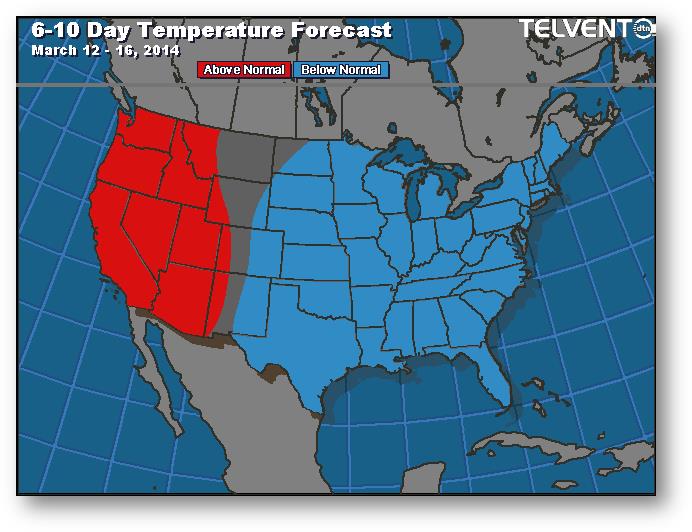

Prévisions de températures pour les 6 à 10 prochains jours

12 – 16 mars 2014

Amérique du Sud