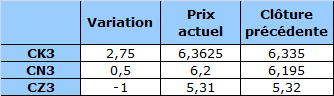

Contrat à terme du maïs à 6 h HAC : en hausse

Maïs : Le marché maintient sa tendance baissière contraire à la normale saisonnière.

Soja : Le regain d’achats commerciaux pourrait rétablir la tendance à la hausse saisonnière.

Blé : Le marché pourrait bientôt établir une tendance à la hausse saisonnière.

Bovins : Un indice saisonnier plus positif et des perspectives commerciales encourageantes à long terme pourraient prochainement renverser la tendance à la hausse.

CALENDRIER

10 avril : Rapport mensuel du USDA sur l’état de l’offre et de la demande

26 avril : Dernier jour de négociation des options sur les contrats à terme de mai

30 avril : Premier jour d’avis pour les contrats à terme de mai

MAÏS

Les inspections à l’exportation ont révélé un résultat de seulement 10,1 millions de boisseaux, soit le résultat le plus bas depuis le début février. La déception se prolonge et les exportations aux États-Unis demeurent minimales malgré que le Brésil se concentre sur les exportations de soja.

Les attentes sont mitigées en ce qui concerne le rapport que publiera le USDA demain; les prévisions du niveau d’augmentation des stocks de fin d’année sont variées. On s’attend à ce que la quantité de maïs utilisé à des fins d’alimentation animale soit revue à la baisse, et possiblement les exportations aussi. Le marché évalue en moyenne les stocks de fin d’année à 812 millions de boisseaux.

Les valeurs CIF se sont un peu raffermies hier et les bases aux États-Unis ont connu une importante augmentation – rien de surprenant puisque les agriculteurs ont arrêté presque complètement les ventes.

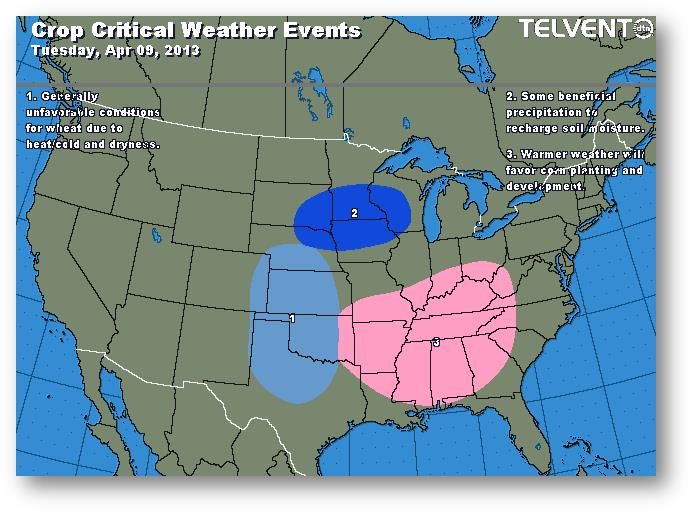

La majeure partie des États-Unis devraient recevoir d’importantes précipitations au cours des 10 prochains jours et les températures devraient être plus froides dans le Midwest. Ces prévisions font monter le niveau de stress dans le marché, mais il est encore très tôt pour s’inquiéter sérieusement. L’ensemencement devrait avancer de façon modérée dans le sud du Midwest. Les conditions au Kansas et dans certaines parties du Nebraska demeurent très sèches et très peu de précipitations sont attendues au cours de la semaine.

Hier, le contrat de mai (CK13) s’est maintenu au creux de vendredi puis a rebondi au cours de la nuit. Vendredi, le COT a annoncé dans son rapport que les fonds détenaient moins de positions que ce à quoi le marché s’attendait, mais ils n’ont toujours pas liquidé toutes les positions acquises avant la publication du rapport du USDA.

PORC

Rapport quotidien sur les perspectives du marché

- Prix calculé en fonction du rapport 201 du CME hier :

80,73 $/100 lb - Par rapport au prix calculé du jour précédent :

hausse de 1,22 $ - Taux de change à midi hier :

1,0198 - Prix établi selon la formule 100 % hier :

148,93 $/100 kg carcasse - Volume quotidien de porcs aux États-Unis hier :

416 000 têtes - Volume quotidien de porcs aux États-Unis il y a une semaine :

290 000 têtes

Évolution du prix calculé en fonction du rapport 201 du CME : hausse prévue de

0,13 $/100 lb

Évolution du prix des porcs castrés et des jeunes truies selon le National Daily Direct Afternoon Hog Report d’hier : baisse prévue de 1,50 $ par rapport à la clôture précédente

PRODUITS DE BASE

- Le prix du WTI grimpe pour une deuxième journée à la suite de l’annonce que le taux d’inflation a fléchi plus que prévu en Chine.

- Le rejet du projet de pipeline Keystone XL par le président Obama signifierait une augmentation des exportations canadiennes par train; ce mode de transport affiche un taux de déversement trois fois plus élevé que les pipelines.

- Le maïs reste dans les silos puisque les exportations aux États-Unis ont chuté de façon spectaculaire et que la demande intérieure diminue également.

DEVISES

- Capital Economics déclare que les États-Unis ne sont pas fauchés et que le dollar ne menace pas de s’effondrer.

- La livre atteint un sommet de six semaines par rapport au dollar américain en raison de l’augmentation de la production industrielle en Angleterre.

- La Réserve fédérale prévoirait demander aux sociétés financières de mieux gérer les risques de liquidité.

- Le yen remonte de son creux de près de quatre ans par rapport au dollar sur la spéculation que la baisse de 6,4 % des dernières années était trop rapide.

ÉNERGIE

- La production de brut aux États-Unis, inférieure aux prévisions, diminue le risque de voir l’écart entre le brent et le WTI s’élargir de nouveau.

- Les prix de l’essence au détail aux États-Unis ont chuté à leur plus bas niveau pour cette saison en trois ans.

MÉTÉO

Événements météorologiques affectant les récoltes

le mardi 9 avril 2013

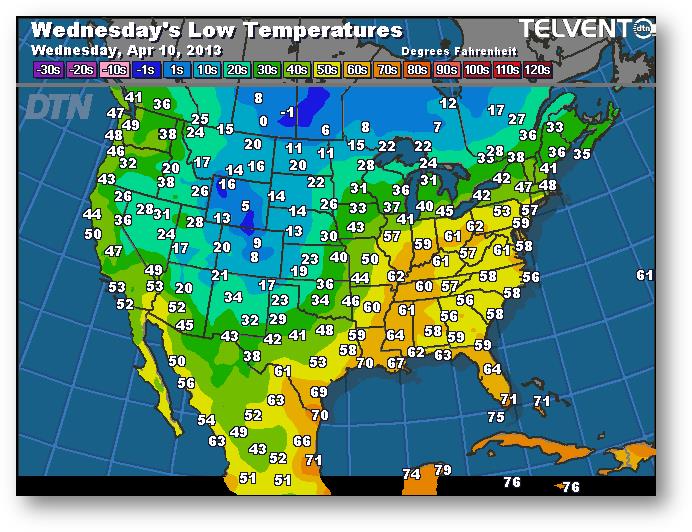

Prévisions des températures les plus basses (degrés Farenheit)

pour le mercredi 10 avril 2013

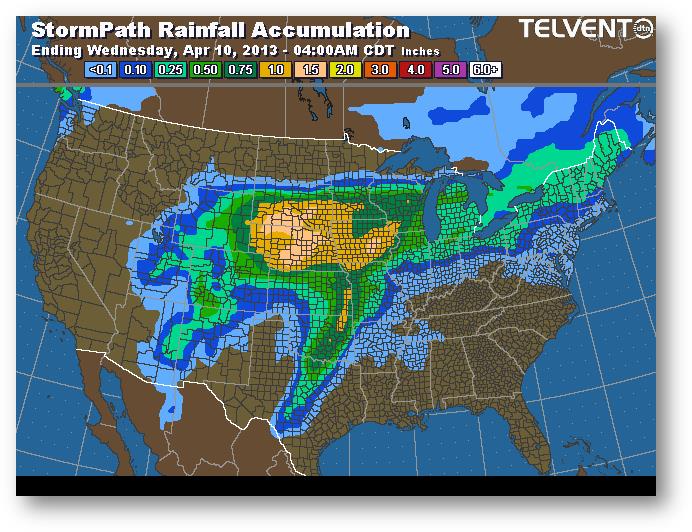

Trajectoire de tempête – Accumulation de précipitations (pouces)

se terminant le mercredi 10 avril 2013 à 4 h HAC

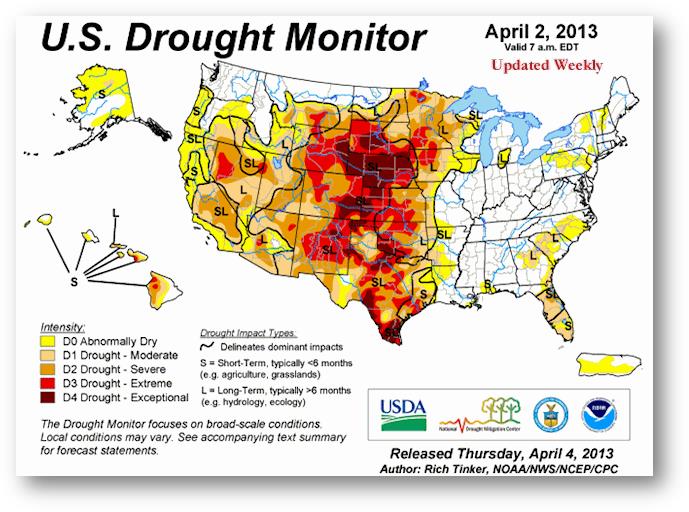

Suivi de la sécheresse aux États-Unis

en date du 2 avril 2013

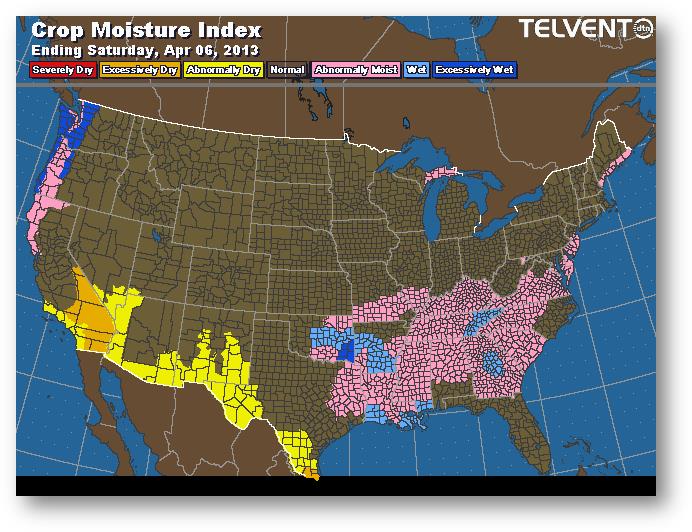

Indice d’humidité (cultures)

se terminant le samedi 6 avril 2013

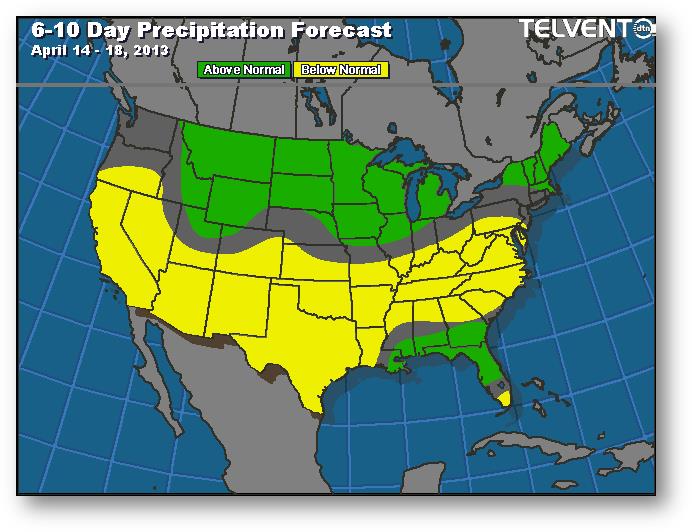

Prévisions de précipitations pour les 6 à 10 prochains jours

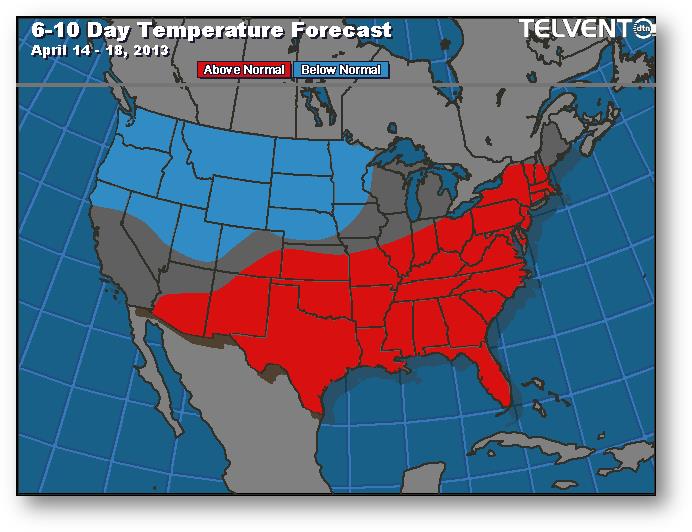

14 – 18 avril 2013

Prévisions de températures pour les 6 à 10 prochains jours

14 – 18 avril 2013

Amérique du Sud