Contrat à terme du maïs à 6 h HAC : en hausse

Maïs : La structure du marché devient de plus en plus baissière.

Soja : Malgré des perspectives commerciales positives, le marché se dirige vers une nouvelle tendance à la baisse contraire à la normale saisonnière.

Blé : La tendance demeure à la baisse.

Bovins : D’importants achats commerciaux continuent de supporter le marché.

MAÏS

Les précipitations de lundi soir dans certains secteurs de l’Iowa et du Nebraska ont été suffisantes pour pousser le contrat de décembre (CZ) vers de nouveaux creux et sous le niveau de support à 4,90 $. La majeure partie de l’est du Midwest et de la côte est présente toujours la possibilité d’une production record. Ces régions ne jouent pas un rôle clé dans la culture du maïs, mais leur apport comptera malgré tout. Un rendement national de moins de 155 boisseaux/acre semble peu probable, et un rendement de plus de 155 boisseaux/acre se traduirait par des stocks de fin de campagne de deux milliards de boisseaux.

Hier, le contrat de décembre (CZ13) a traversé le niveau de support à 4,90 $ et a poursuivi son chemin à la baisse, mais il s’est buté au niveau de support suivant à 4,80 $. Il n’a pas réussi à clôturer à l’extérieur de son canal de tendance hebdomadaire depuis novembre, il faut donc s’attendre à un support ou une résistance solide si les prix s’approchent des limites du canal de tendance.

PORC

Rapport quotidien sur les perspectives du marché

- Prix calculé en fonction du rapport 201 du CME hier :

100,47 $/100 lb - Par rapport au prix calculé du jour précédent :

baisse de 0,33 $ - Taux de change à midi hier :

1,0304 - Prix établi selon la formule 100 % hier :

187,53 $/100 kg carcasse - Volume quotidien de porcs aux États-Unis hier :

397 000 têtes - Volume quotidien de porcs aux États-Unis il y a une semaine :

399 000 têtes

Évolution du prix calculé en fonction du rapport 201 du CME : baisse prévue de

0,65 $/100 lb

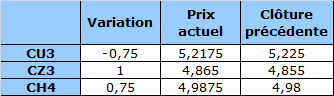

Évolution du prix des porcs castrés et des jeunes truies selon le National Daily Direct Afternoon Hog Report d’hier : baisse prévue de 0,75 $ par rapport à la clôture précédente

PRODUITS DE BASE

- La Réserve fédérale pourrait interdire aux banques de vendre des produits de base physiques.

- Goldman Sachs et le LME contestent l’augmentation des coûts alléguée par les producteurs de boissons vue la baisse de prix de l’aluminium.

- Le prix de l’or approche de son sommet d’un mois à New York alors que le dollar américain recule.

DEVISES

- L’euro grimpe à son plus haut niveau en un mois par rapport au dollar américain à la suite d’une expansion inattendue de l’industrie manufacturière.

- Le dollar canadien est en hausse pour une cinquième journée, sa plus longue séquence depuis avril.

- Le président de la Chambre, John Boehner, pointe le désaccord qui règne au sujet du rehaussement de la limite de la dette aux États-Unis.

ÉNERGIE

- Le prix du WTI fluctue; les stocks de brut aux États-Unis sont en baisse et l’industrie manufacturière chinoise ralentit.

- Chevron croit que l’Europe préférera la fracturation à la dépendance à la Russie.

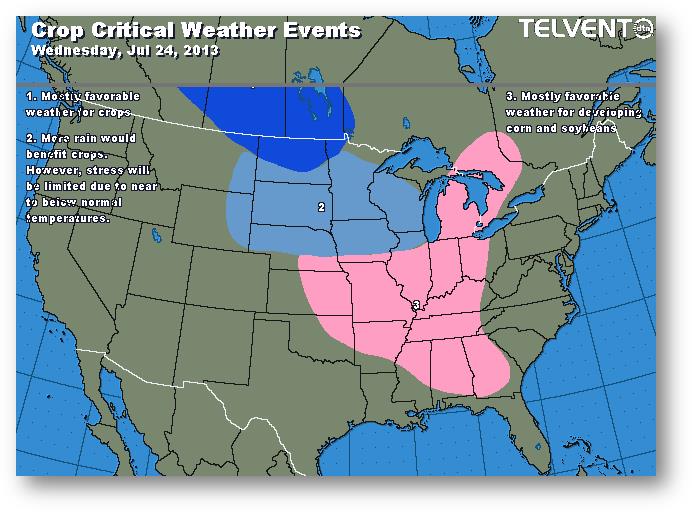

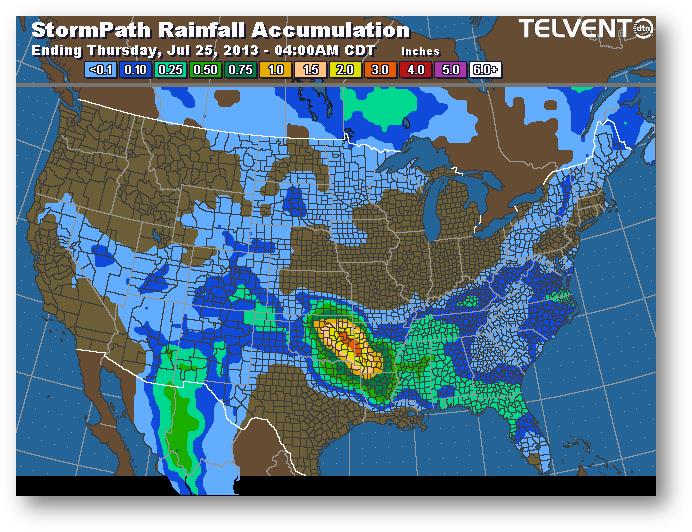

MÉTÉO

Événements météorologiques affectant les récoltes

le mercredi 24 juillet 2013

Prévisions des températures les plus basses (degrés Farenheit)

pour le jeudi 25 juillet 2013

Trajectoire de tempête – Accumulation de précipitations (pouces)

se terminant le jeudi 25 juillet 2013 à 4 h HAC

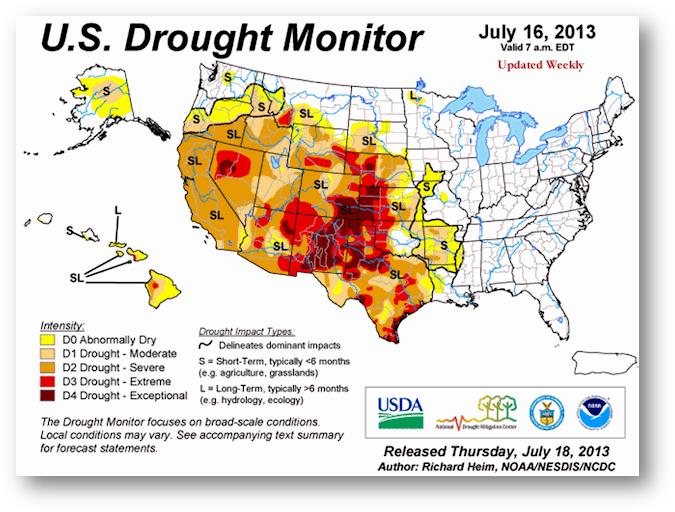

Suivi de la sécheresse aux États-Unis

en date du 16 juillet 2013

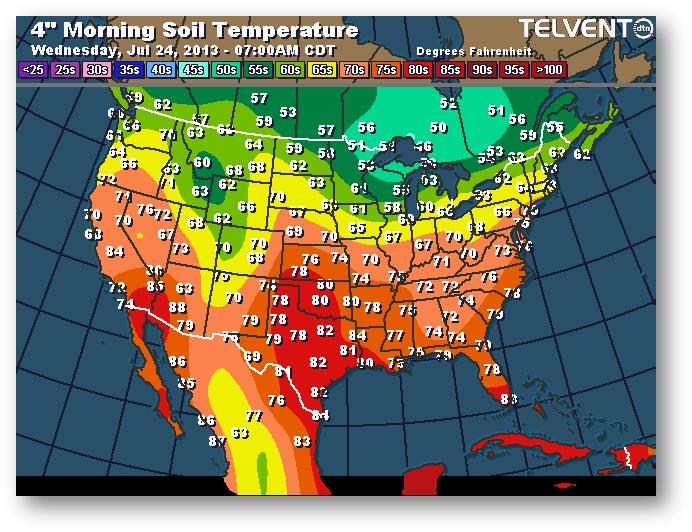

Température du sol en matinée à une profondeur de 4 pouces (degrés Farenheit)

le mercredi 24 juillet 2013 à 7 h HAC

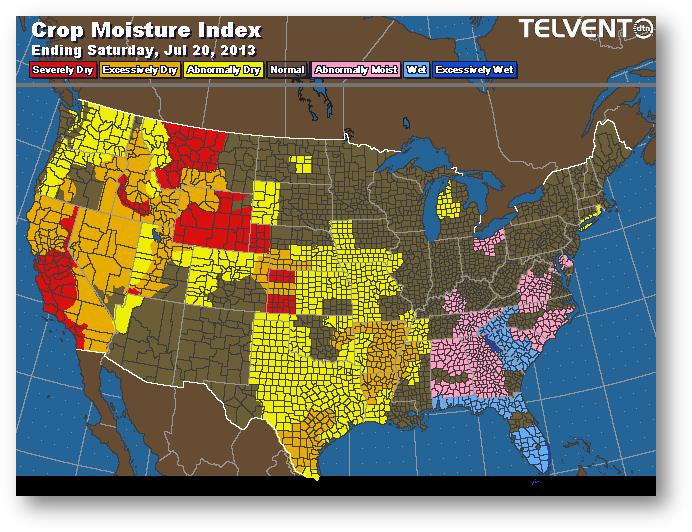

Indice d’humidité (cultures)

se terminant le samedi 20 juillet 2013

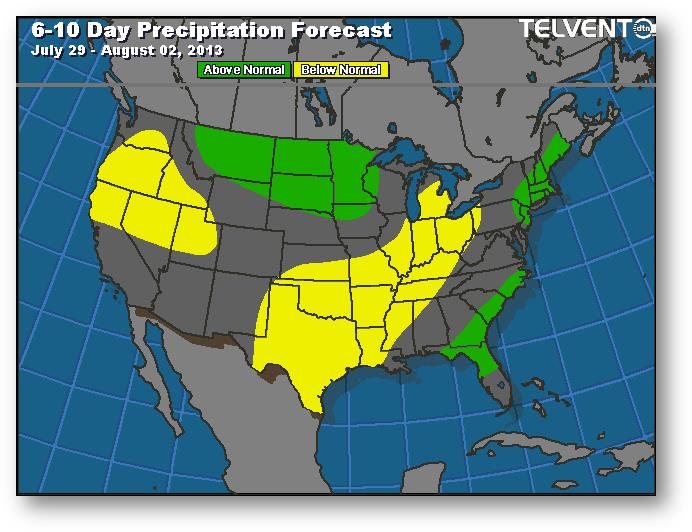

Prévisions de précipitations pour les 6 à 10 prochains jours

29 juillet – 2 août 2013

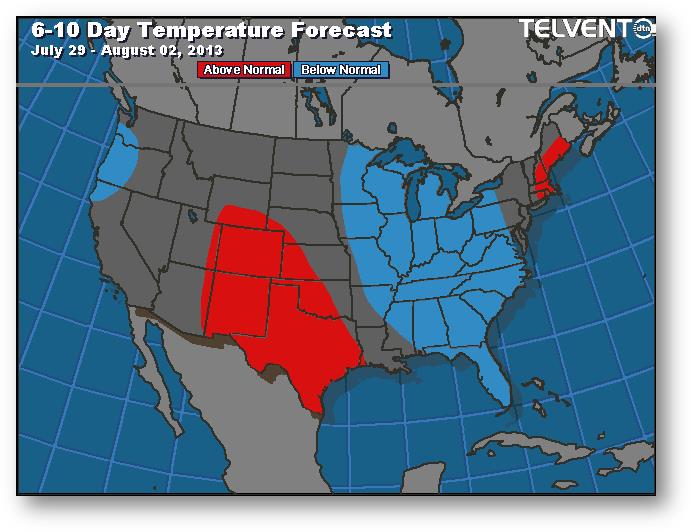

Prévisions de températures pour les 6 à 10 prochains jours

29 juillet – 2 août 2013

Amérique du Sud