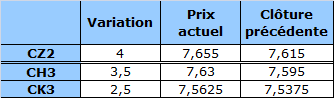

Contrat à terme du maïs à 7 h 15 HAC : en hausse

Maïs : Les contrats de maïs ont connu une clôture légèrement mixte à la suite d’une séance tranquille. Les négociateurs commerciaux ont encore une fois supporté le marché puisqu’ils croient de plus en plus que les facteurs fondamentaux sous-jacents sont positifs.

Soja : La pression exercée par des éléments négatifs à l’extérieur du marché – Dow Jones à la baisse et dollar à la hausse – et le tarissement des ordres d’achat découlant du solide redressement au cours des deux jours précédents ont mené à d’importantes pertes vendredi.

Blé : Des nouvelles fondamentales encourageantes, notamment une vente d’ampleur à des acheteurs anonymes et une possible interdiction d’exportation en Ukraine à partir de la mi-novembre, ont supporté le marché du blé de Chicago.

Bovins : Les contrats de bœuf ont terminé la semaine sur une mauvaise note en raison d’un regain de ventes commerciales et de pression technique.

CALENDRIER

31 octobre : Premier jour d’avis pour les contrats à terme de novembre

9 novembre : Rapport du USDA sur l’état de l’offre et de la demande

MAÏS

Très tôt ce matin, le maïs a emboîté le pas au blé, qui ont tous deux grimpé à la suite de l’annonce de l’interdiction d’exportation en Ukraine. La baisse des prix avait fait suite à la publication de la prévision d’Informa relativement à la superficie qui sera consacrée à l’ensemencement de maïs l’année prochaine, soit 97,5 millions d’acres. Cette prévision est supérieure aux attentes de plusieurs qui croient que la superficie consacrée au maïs diminuera l’année prochaine alors que celle consacrée au blé et au soja augmentera.

L’ensemencement de maïs prend du retard en Amérique du Sud, mais ce n’est pas aussi inquiétant que ce l’est pour le soja. De nombreux secteurs en Argentine et dans le sud du Brésil sont encore trop humides.

Les offres brésiliennes étaient considérablement plus élevées la semaine dernière en raison des questions de remboursement de taxes impayées en Argentine et de l’arrêt des exportations commerciales. De plus, le marché a beaucoup parlé de la possibilité que l’approbation de maïs OGM en provenance du Brésil par l’UE fasse monter la demande. Avec la hausse des prix et l’augmentation éventuelle de la demande, en Europe plus particulièrement, les offres des États-Unis pourraient devenir concurrentielles plus tôt que prévu au printemps prochain.

PORC

Rapport quotidien sur les perspectives du marché

- Prix calculé en fonction du rapport 201 du CME hier :

84,38 $/100 lb - Par rapport au prix calculé du jour précédent :

hausse de 0,49 $ - Taux de change à midi hier :

0,9932 - Prix établi selon la formule 100 % hier :

151,64 $/100 kg carcasse - Volume quotidien de porcs aux États-Unis hier :

657 000 têtes - Volume quotidien de porcs aux États-Unis il y a une semaine :

664 000 têtes

Évolution du prix calculé en fonction du rapport 201 du CME : baisse prévue de

27,16 $/100 lb

Évolution du prix des porcs castrés et des jeunes truies selon le National Daily Direct Afternoon Hog Report d’hier : aucun changement attendu par rapport à la clôture précédente

PRODUITS DE BASE

- Les fonds spéculatifs diminuent leurs paris sur la hausse des produits de base à leur plus bas niveau depuis juillet en raison de la chute des prix.

- Le London Metal Exchange ajustera ses règles d’entrepôt sur la base de ce qui est préférable pour l’ensemble du marché.

- Le prix de l’huile de palme se dirige vers une augmentation de 21 % au cours des huit prochains mois puisque la demande à l’échelle mondiale est en hausse et que les stocks sont en baisse.

DEVISES

- Le yen chute pour une huitième journée par rapport au dollar, ce qui représente la plus longue séquence en sept ans, à la suite de la publication d’un rapport qui indique que les exportations du Japon ont connu la plus importante diminution depuis le tremblement de terre en 2011.

- La livre s’apprécie par rapport au dollar pour la première fois en trois jours dans le contexte d’un vent d’optimisme concernant la reprise économique au Royaume-Uni.

- Le dollar de Hong Kong atteint la limite supérieure de sa fourchette permise, ce qui pousse l’autorité monétaire de la ville à intervenir.

- Jim O’Neill, économiste ayant regroupé les pays à la base de la stratégie d’investissement BRIC, conseille au Brésil d’arrêter de critiquer les efforts de la Réserve fédérale et de se concentrer plutôt sur la manière de résoudre ses propres problèmes.

ÉNERGIE

- Le prix du pétrole est en hausse; TransCanada prévoit remettre son pipeline Keystone en service aujourd’hui.

- La Maison blanche n’a pas encore accepté d’ouvrir de pourparlers directs avec le gouvernement iranien au sujet de son programme nucléaire.

- Rosneft achète la part de BP dans TNK-BP pour environ 26 milliards $.

- Le rejet de l’offre d’achat de Progress Energy Resources Corp. par une entreprise malaisienne sème des doutes sur l’acceptation de l’offre de Cnooc pour Nexen et soulève des questions relativement à l’ouverture du premier ministre Stephen Harper au sujet des investissements étrangers.

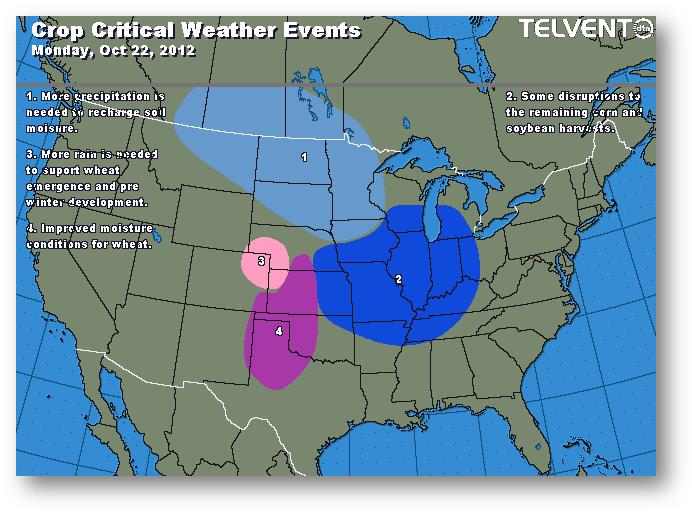

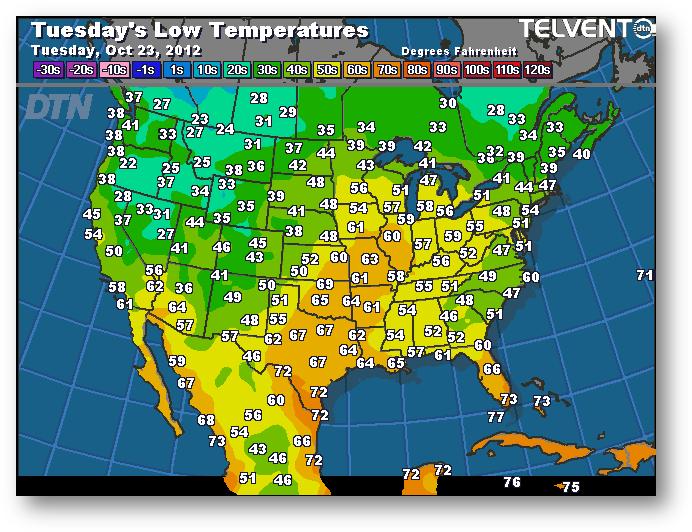

MÉTÉO

Événements météorologiques affectant les récoltes

le lundi 22 octobre 2012

Prévisions des températures les plus basses (degrés Farenheit)

pour le mardi 23 octobre 2012

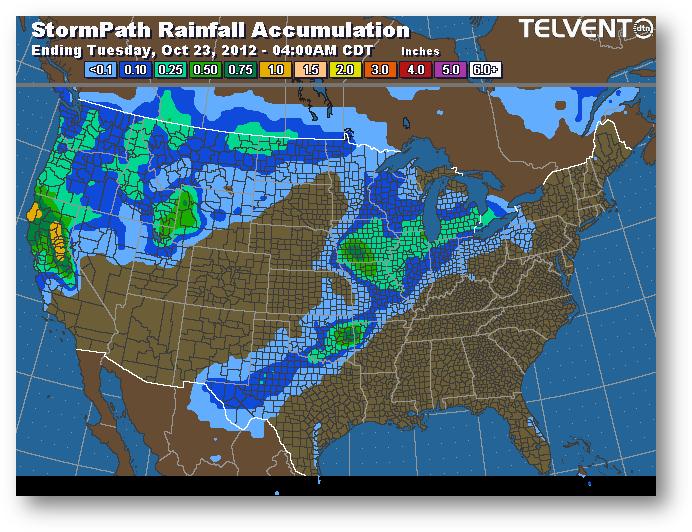

Trajectoire de tempête – Accumulation de précipitations (pouces)

se terminant le mardi 23 octobre 2012 à 4 h HAC

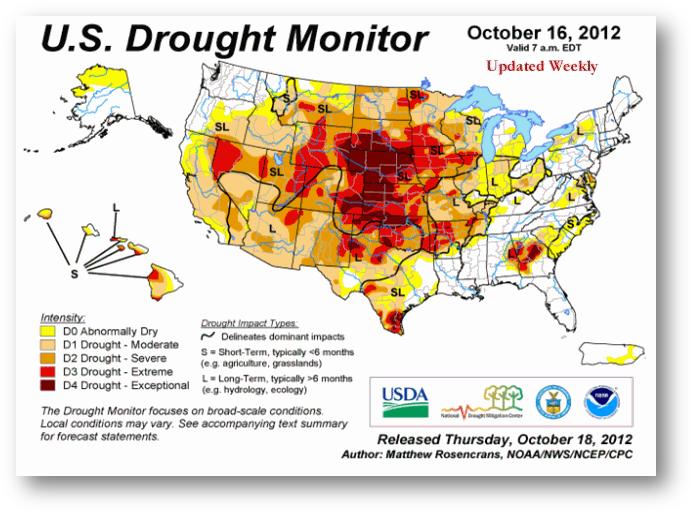

Suivi de la sécheresse aux États-Unis

en date du 16 octobre 2012

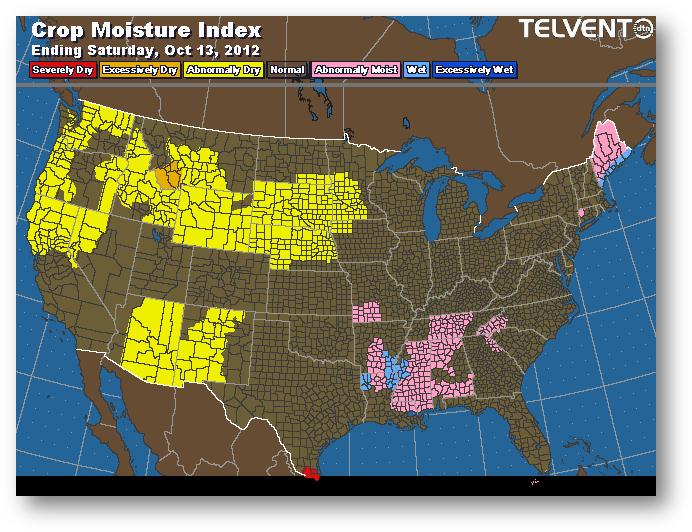

Indice d’humidité (cultures)

se terminant le samedi 13 octobre 2012

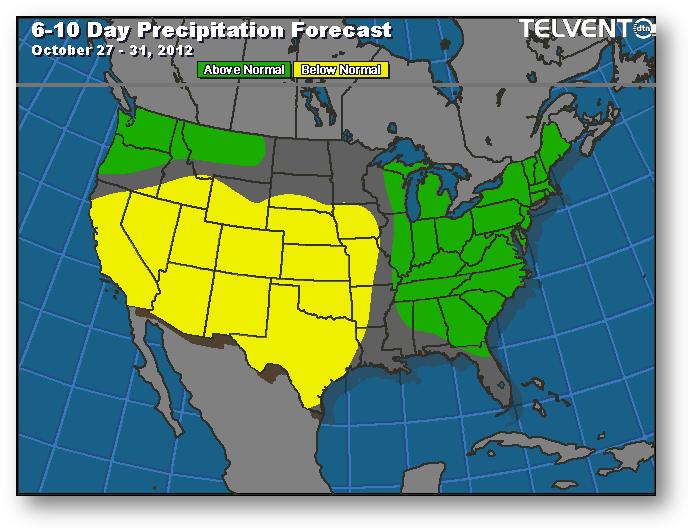

Prévisions de précipitations pour les 6 à 10 prochains jours

27 – 31 octobre 2012

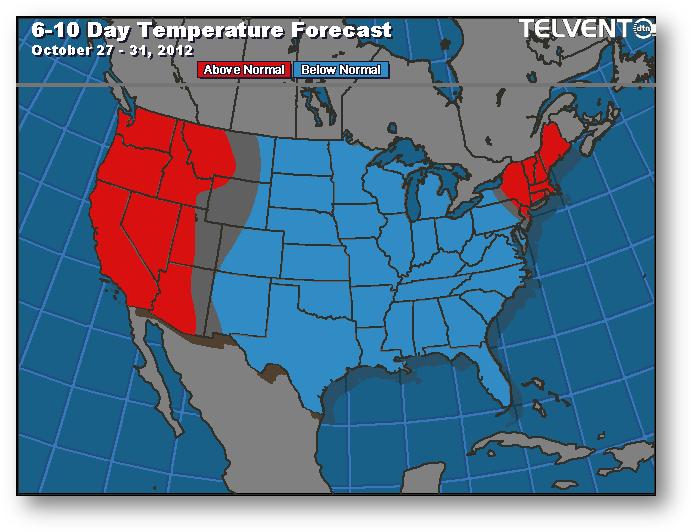

Prévisions de température pour les 6 à 10 prochains jours

27 – 31 octobre 2012

Amérique du Sud