Contrat à terme du maïs à 7 h 15 HAC : en hausse

Maïs : Le marché a été fermement supporté par les deux côtés du marché, ce qui a permis une reprise importante des contrats à terme de maïs, mais la tendance demeure à la baisse.

Soja : Le marché du soja donne des signes de formation d’un creux cette semaine alors qu’une nouvelle entrée d’argent en provenance des négociateurs non commerciaux a mené à une explosion des contrats jeudi.

Blé : Les contrats de blé d’hiver ont clôturé avec d’importants gains, quoique bien loin des creux de la séance étant donné que les négociateurs commerciaux ont été inactifs.

Bovins : La tendance à court terme s’est renversée à la hausse dans le marché du bœuf; le contrat le plus activement négocié, celui de décembre, se dirige vers le niveau de résistance initiale au sommet précédent de 128,85 $.

CALENDRIER

31 octobre : Premier jour d’avis pour les contrats à terme de novembre

9 novembre : Rapport du USDA sur l’état de l’offre et de la demande

MAÏS

Les ventes à l’exportation ont encore une fois été très faibles à seulement 167 000 tonnes. Les offres des États-Unis pour les prochains mois demeurent non concurrentielles, et les pays utilisateurs ne sont pas pressés d’acheter plus de maïs pour le printemps prochain.

Les offres brésiliennes maintiennent la tendance établie en début de semaine; elles se raffermissent en raison des problèmes d’exportation en Argentine qui signifient que le Brésil a perdu son plus proche concurrent en ce qui a trait au maïs le plus abordable au monde. Les navires font la file pour chargement au Brésil, mais leurs offres pour janvier et février ont commencé à s’affaiblir puisque le marché de l'exportation devrait commencer à leur filer entre les doigts à ce moment-là.

Un représentant du USDA a prévu que la récolte brésilienne pour 2012-2013 serait de 74 millions de tonnes, ce qui représenterait une légère augmentation par rapport à l’année dernière. Il est beaucoup trop tôt pour accorder une quelconque importance à cette donnée, mais si on la combine aux prévisions de production de soja cela reflète effectivement une hausse du nombre d’acres totaux consacrés à la culture du maïs.

Le contrat de décembre (CZ12) s’approche rapidement des sommets atteints à la suite de la publication du dernier rapport du USDA, qui devraient représenter de forts niveaux de résistance. La demande de maïs n’est pas encore aussi élevée qu’elle devrait l’être, notamment en raison de l’utilisation à des fins de production d’éthanol qui est bien en dessous du niveau de l’année dernière, de la faiblesse de la demande à des fins d’exportation et de la diminution de la production animale qui se traduit par une baisse de la demande de maïs pour utilisation fourragère. La situation devrait changer du tout au tout lors de la deuxième moitié de la campagne agricole. Toutefois, on s’interroge toujours à savoir si l’on verra une flambée des prix en anticipation d’une forte demande ou si le marché attendra la concrétisation des suppositions.

PORC

Rapport quotidien sur les perspectives du marché

- Prix calculé en fonction du rapport 201 du CME hier :

83,89 $/100 lb - Par rapport au prix calculé du jour précédent :

hausse de 0,30 $ - Taux de change à midi hier :

0,9808 - Prix établi selon la formule 100 % hier :

148,88 $/100 kg carcasse - Volume quotidien de porcs aux États-Unis hier :

431 000 têtes - Volume quotidien de porcs aux États-Unis il y a une semaine :

434 000 têtes

Évolution du prix calculé en fonction du rapport 201 du CME : baisse prévue de

27,04 $/100 lb

Évolution du prix des porcs castrés et des jeunes truies selon le National Daily Direct Afternoon Hog Report d’hier : aucun changement attendu par rapport à la clôture précédente

PRODUITS DE BASE

- Les négociants de cuivre, emballés par les signes d’accélération de la croissance en Chine et aux États-Unis, n’ont pas été aussi optimistes depuis un an.

- Le prix de l’or chute à New York et se dirige vers une deuxième baisse hebdomadaire sur la spéculation de la mise en place de nouvelles mesures de stimulation économique, ce qui aurait pour effet de diminuer la demande en investissements alternatifs.

- L’hiver qui vient aux États-Unis sera probablement plus froid que le précédent, ce qui causerait une augmentation de la demande de combustibles de chauffage comme le gaz naturel.

DEVISES

- Le yen se déprécie pour une deuxième journée par rapport au dollar sur la spéculation de l’échec du sommet de l’UE à fournir des éclaircissements relativement à l’aide financière éventuelle pour l’Espagne.

- La livre est en hausse pour la première fois en quatre jours par rapport à l’euro à la suite de la publication d’un rapport qui annonce que le déficit budgétaire britannique en septembre n’a pas été aussi mince depuis 2008.

- La banque centrale du Chili maintient son taux d’intérêt à 5 % pour un neuvième mois consécutif dans le contexte du bas taux d’inflation et de la croissance rapide.

- L’Argentine ne laissera pas la Colombie prétendre au titre de deuxième plus importante économie d’Amérique du Sud sans se défendre.

ÉNERGIE

- Le prix du pétrole se dirige vers un deuxième gain hebdomadaire à New York alors que TransCanada ferme son pipeline Keystone à des fins de réparation, ce qui occasionne une interruption d’approvisionnement de brut vers le Midwest.

- L’éventuelle acquisition de TNK permettrait à Rosneft de remplacer Gazprom à la tête de l’industrie de l’énergie en Russie.

- L’hiver qui vient aux États-Unis sera probablement plus froid que le précédent, ce qui causerait une augmentation de la demande de combustibles de chauffage comme le gaz naturel.

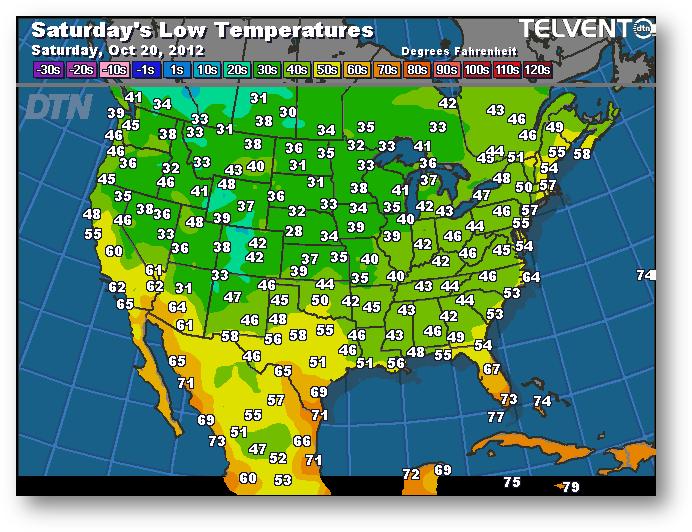

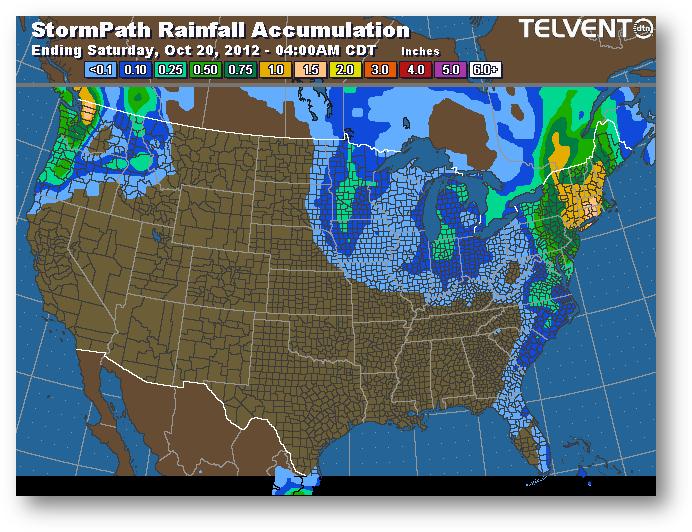

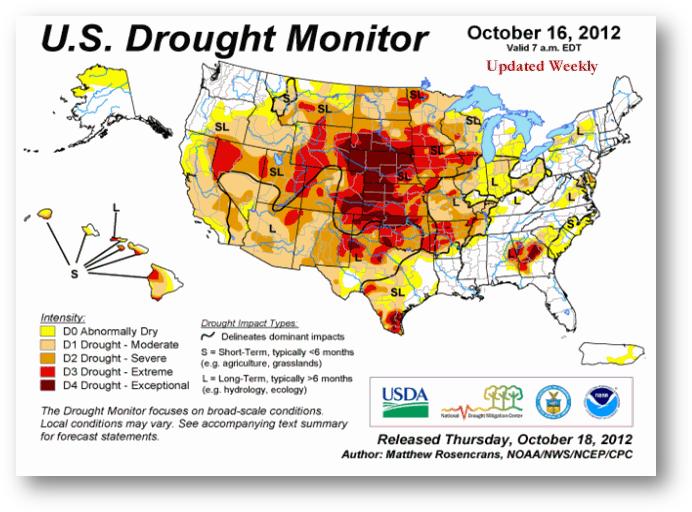

MÉTÉO

Événements météorologiques affectant les récoltes

le vendredi 19 octobre 2012

Prévisions des températures les plus basses (degrés Farenheit)

pour le samedi 20 octobre 2012

Trajectoire de tempête – Accumulation de précipitations (pouces)

se terminant le samedi 20 octobre 2012 à 4 h HAC

Suivi de la sécheresse aux États-Unis

en date du 16 octobre 2012

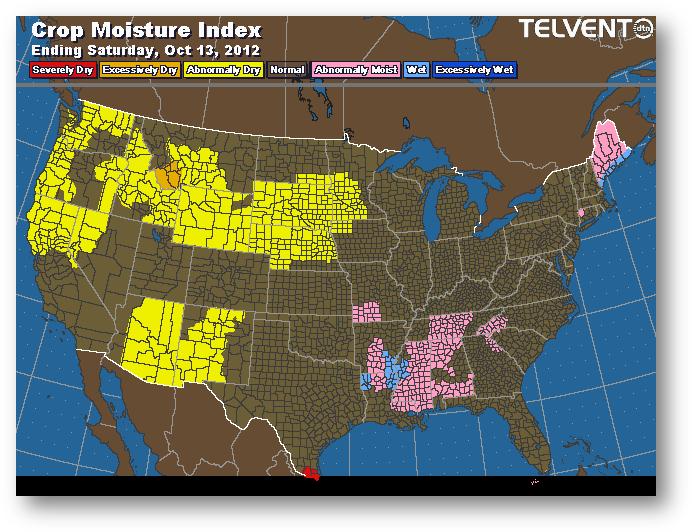

Indice d’humidité (cultures)

se terminant le samedi 13 octobre 2012

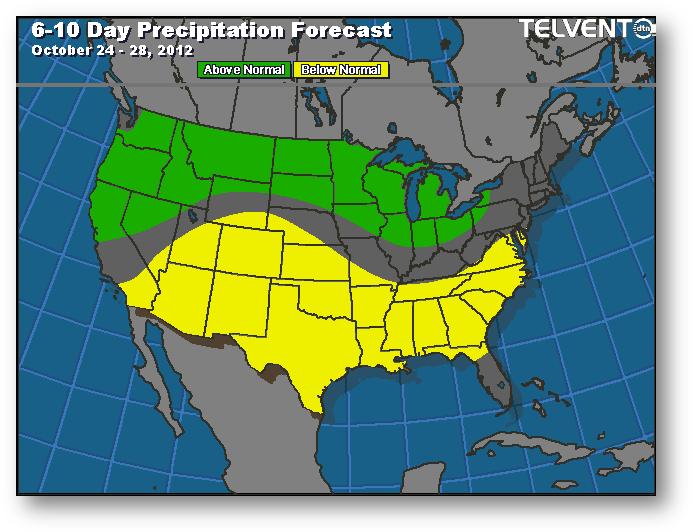

Prévisions de précipitations pour les 6 à 10 prochains jours

24 – 28 octobre 2012

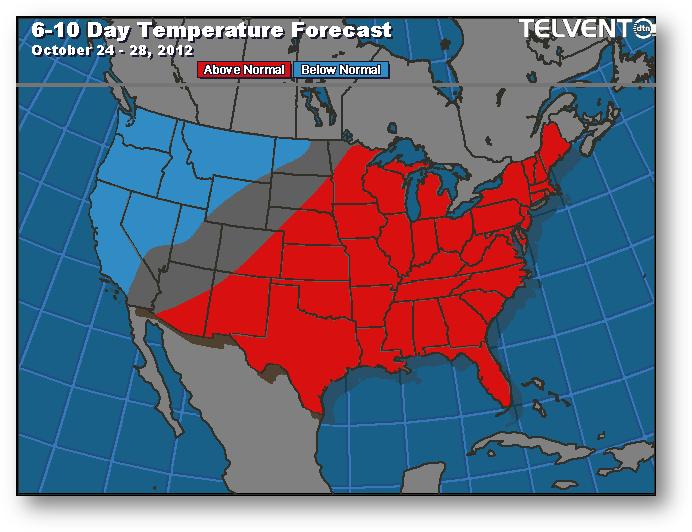

Prévisions de température pour les 6 à 10 prochains jours

24 – 28 octobre 2012

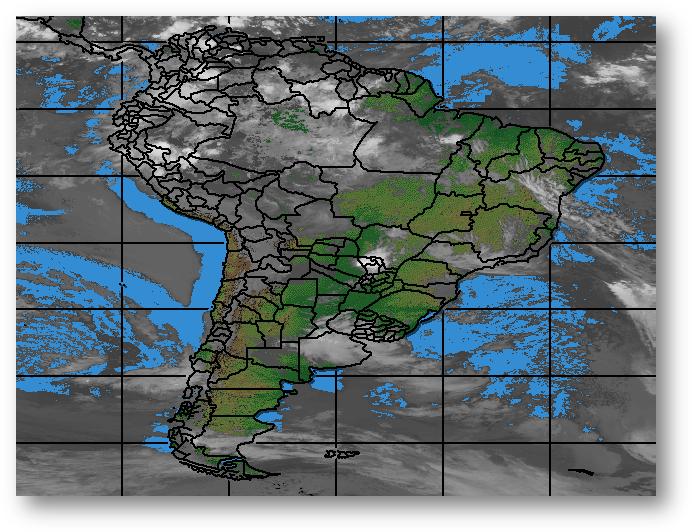

Amérique du Sud