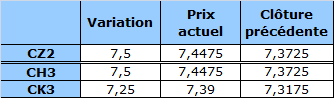

Contrat à terme du maïs à 7 h 15 HAC : en hausse

Maïs : La pression exercée par l’effondrement du marché du soja a mené à un autre cycle d’importantes pertes dans le marché du maïs, mais le contrat de décembre s’est maintenu au-dessus du creux de la semaine dernière à 7,3225 $.

Soja : La liquidation de positions longues non commerciales a continué de mener la vie dure aux contrats de soja; le contrat de novembre est tombé sous les 15 $ pour la première fois depuis juillet.

Blé : Le contrat de décembre à Chicago a clôturé au-dessus du niveau de support initial près de 8,46 $, à un pas d’un renversement de la tendance à la baisse.

Bovins : Les activités de couverture de positions non commerciales, découlant notamment de la faiblesse du marché du maïs, ont supporté le marché du bœuf lundi.

CALENDRIER

31 octobre : Premier jour d’avis pour les contrats à terme de novembre

9 novembre : Rapport du USDA sur l’état de l’offre et de la demande

MAÏS

Les inspections à l’exportation ont encore une fois révélé un résultat inférieur aux prévisions à 17,24 millions de boisseaux.

L’évolution de la récolte de maïs a été évaluée à 79 % (comparativement à une moyenne de 38 %), ce qui représente une augmentation de 10 % par rapport à la semaine dernière. Les prévisions étaient un peu plus élevées, mais on note tout de même que le Midwest et les États du nord ont pratiquement terminé la récolte. Les évaluations de rendement demeurent très variées.

Les bases continuent de se raffermir dans certaines parties du Midwest puisque les usines d’éthanol continuent de leur côté à augmenter leurs offres à des niveaux jamais atteints pour cette période de l’année, autant dans les secteurs qui ont terminé la récolte que dans les secteurs qui n’ont pas terminé. L’activité des agriculteurs demeure adéquate, mais ces derniers sont toujours hésitants à faire beaucoup plus de ventes que ce qu’ils ont déjà vendu ou que ce qu’ils ne peuvent pas entreposer.

Le contrat de décembre (CZ12) a maintenant remonté aux niveaux qui régnaient avant la publication du rapport en raison de la réticence des fonds à acheter des produits de base et des rumeurs selon lesquelles du maïs serait importé aux États-Unis en provenance de l’Amérique du Sud. Le prochain niveau de support se situe à 7,32 $ et le suivant sera le creux du mois dernier à 7,05 $.

PORC

Rapport quotidien sur les perspectives du marché

- Prix calculé en fonction du rapport 201 du CME hier :

83,09 $/100 lb - Par rapport au prix calculé du jour précédent :

hausse de 0,27 $ - Taux de change à midi hier :

0,9784 - Prix établi selon la formule 100 % hier :

147,09 $/100 kg carcasse - Volume quotidien de porcs aux États-Unis hier :

433 000 têtes - Volume quotidien de porcs aux États-Unis il y a une semaine :

435 000 têtes

Évolution du prix calculé en fonction du rapport 201 du CME : baisse prévue de

26,35 $/100 lb

Évolution du prix des porcs castrés et des jeunes truies selon le National Daily Direct Afternoon Hog Report d’hier : aucun changement attendu par rapport à la clôture précédente

PRODUITS DE BASE

- La surabondance de sucre se poursuit pour une troisième année, ce qui constitue la plus longue période en plus de 10 ans.

- Le prix du cuivre monte à New York en raison de la publication prochaine d’un rapport qui devrait indiquer que la production industrielle aux États-Unis a repris le chemin de la croissance.

- Les conditions sèches dans certaines parties des États-Unis et en Australie font grimper le prix du blé à Chicago, qui rebondit du creux des trois derniers mois.

- Le prix de l’huile de palme se dirige vers son plus bas niveau en trois ans puisque la demande ralentit à l’échelle mondiale.

DEVISES

- L’euro monte au-dessus de 1,30 $ pour la première fois en une semaine grâce à la confiance des investisseurs allemands qui s’améliore davantage que ce à quoi les économistes s’attendaient.

- Le dollar néozélandais chute par rapport aux autres devises majeures à la suite de la publication de données indiquant un ralentissement de l’inflation.

- La Chine est sur le point de perdre sa place en tant que principal créancier des États-Unis.

- Le dollar pourrait atteindre son plus haut niveau en huit semaines par rapport au yen.

ÉNERGIE

- Le prix du Brent atteint un sommet d’un an sur la spéculation d’une augmentation des stocks aux États-Unis et d’une interruption de l’approvisionnement en provenance de la mer du Nord et du Moyen-Orient.

- Les ventes de Reliance Industries, qui détient le plus important complexe de raffinage au monde, lui permettent de devancer ses concurrents, dont Sinopec.

- Les marges bénéficiaires de l’éthylène, un gaz utilisé pour faire mûrir les fruits, ouvrir les fleurs et fabriquer de nombreux produits allant de sacs de plastique à des décapants à peinture, atteignent des sommets inégalés et pourraient poursuivre leur ascension.

- Un plan de forage d’exploration dans la baie de Dublin divise les habitants d’un village en Irlande, alors que certains se réjouissent de l’investissement éventuel dans la région et que d’autres s’inquiètent de l’impact sur le paysage.

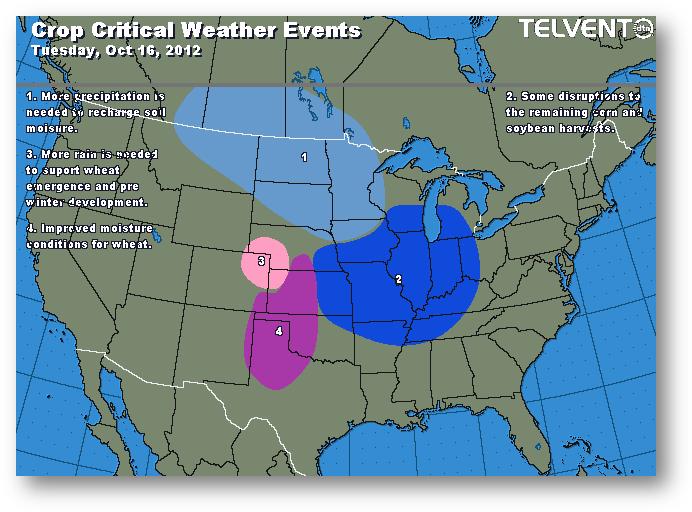

MÉTÉO

Événements météorologiques affectant les récoltes

le mardi 16 octobre 2012

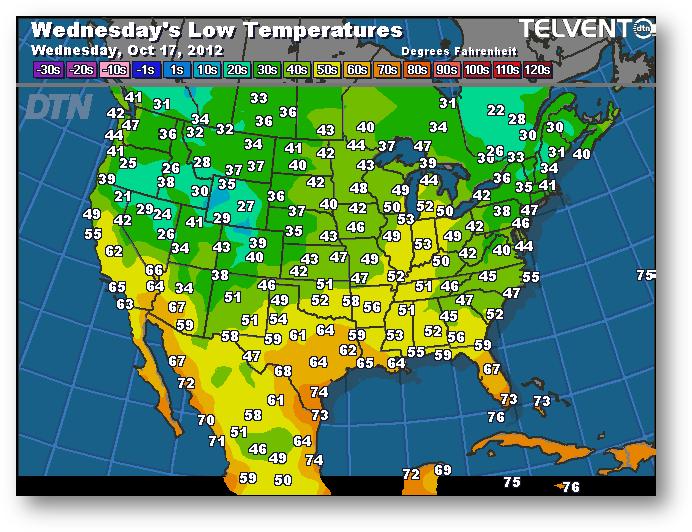

Prévisions des températures les plus basses (degrés Farenheit)

pour le mercredi 17 octobre 2012

Trajectoire de tempête – Accumulation de précipitations (pouces)

se terminant le mercredi 17 octobre 2012 à 4 h HAC

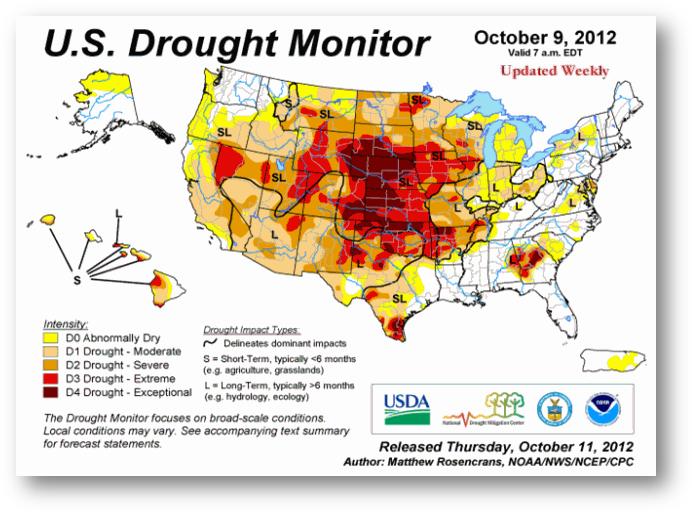

Suivi de la sécheresse aux États-Unis

en date du 9 octobre 2012

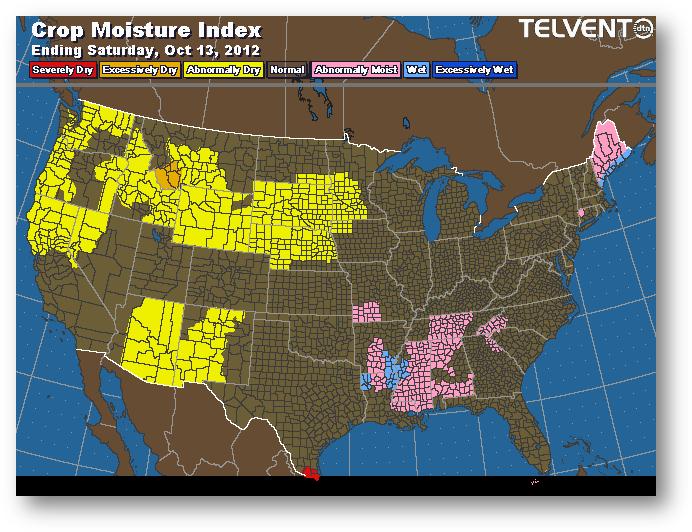

Indice d’humidité (cultures)

se terminant le samedi 13 octobre 2012

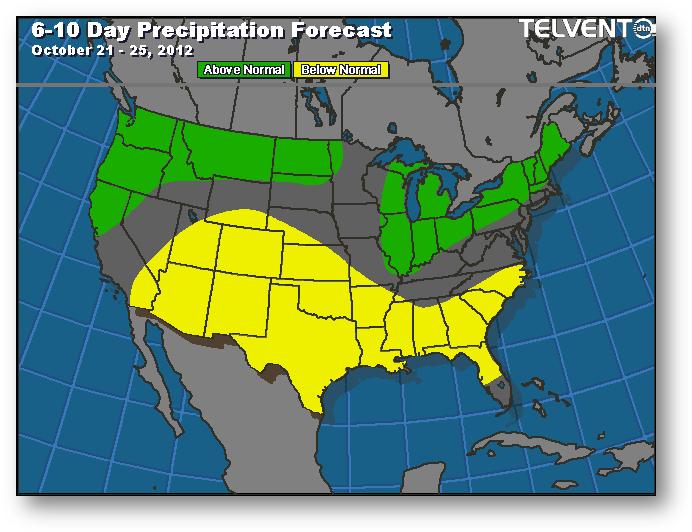

Prévisions de précipitations pour les 6 à 10 prochains jours

21 – 25 octobre 2012

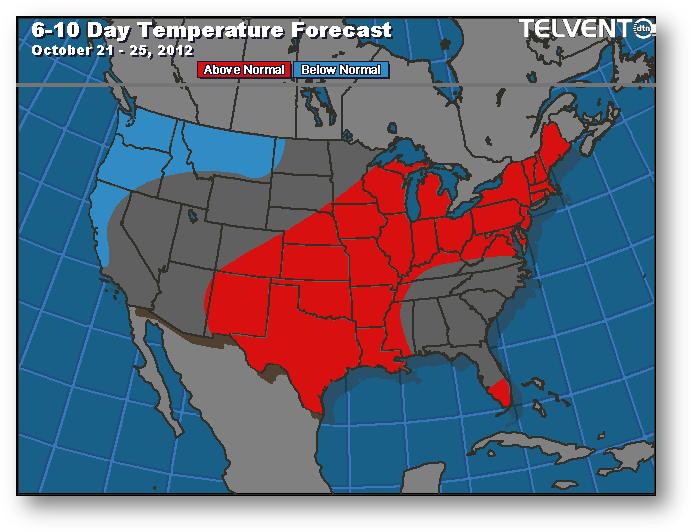

Prévisions de température pour les 6 à 10 prochains jours

21 – 25 octobre 2012

Amérique du Sud