Météo – Amérique du Sud

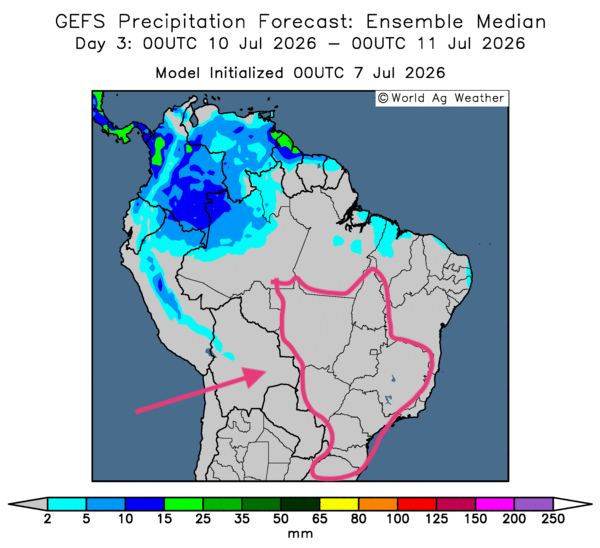

- Globalement, aucun changement météorologique notable n’est attendu à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique toujours des possibilités de temps sec sur l’ensemble du territoire de production (voir notamment la carte du 3e jour ci-contre). De façon générale, ces conditions devraient favoriser la maturation et, surtout, la récolte du maïs safrinha.

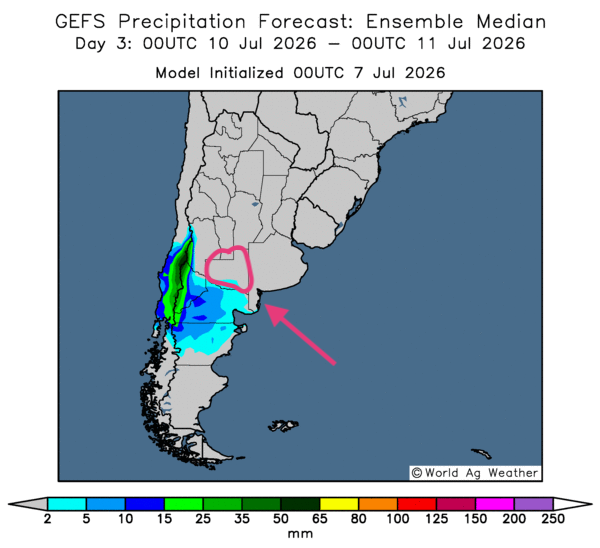

- Essentiellement, peu de changements météorologiques sont observés à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour révèle surtout des probabilités de temps sec pour la plupart des régions de production. Des averses demeurent possibles dans l’extrême sud de la province de La Pampa, comme le montre cette carte du 3e jour ci-contre. Dans l'ensemble, les conditions restent favorables à la maturation, la récolte et les semis qui se déroulent dans plusieurs secteurs.

Météo – États-Unis

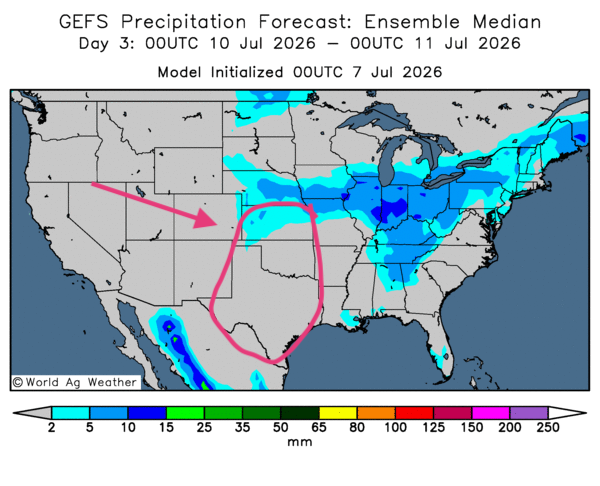

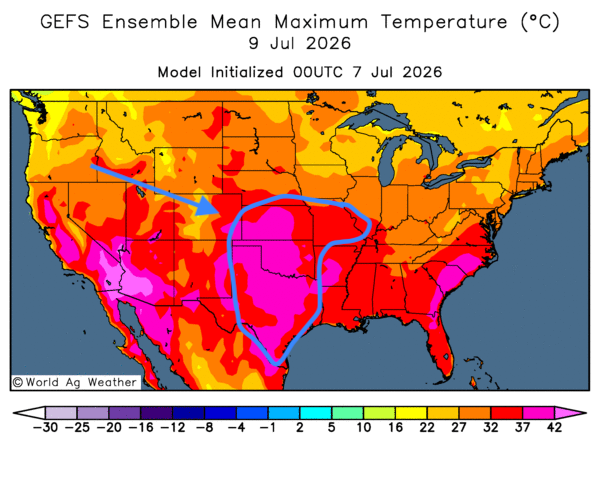

- De façon générale, les prévisions de précipitations s’améliorent pour l’ensemble des régions de production du Midwest et pour une partie du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre des possibilités de pluie pour une bonne partie de l’Est des États-Unis et du Nord du Midwest. Toutefois, comme l’indique cette carte du 3e jour ci-contre, le centre et le sud des Grandes Plaines pourraient rester plus secs.

Côté températures, l’analyse révèle des possibilités de chaleur très élevée pour le centre et le sud des Grandes Plaines (voir notamment la carte du 2e jour ci-contre). Essentiellement, les conditions météorologiques demeurent « correctes » à court terme pour la plupart des cultures du Midwest. Les précipitations attendues pourraient soutenir le développement de différentes cultures. L’exception reste le Kansas et, possiblement, le Missouri, où les températures plus élevées pourraient entraîner un stress hydrique et thermique.

Pour sa part, la NOAA prévoyait, pour la journée, des orages et des averses abondantes dans le Haut-Midwest. L’organisme anticipait également, pour les prochains jours, des températures très élevées dans le sud des Grandes Plaines.

La NOAA explique toutefois que les températures élevées, combinées à une humidité excessive, menacent plusieurs secteurs du sud-est américain. Ces conditions pourraient favoriser les maladies liées à l’humidité et à la chaleur excessive, et ce, jusqu’au milieu de la semaine. Quoi qu’il en soit, ses météorologues préviennent que la chaleur extrême pourrait revenir la semaine prochaine. Ils précisent néanmoins que les secteurs ayant reçu des précipitations pourraient profiter de cette météo.

En bref, hier soir…

- Un article d’Oilprice, publié tôt hier matin, signalait que le phénomène météorologique du « super El Niño » pourrait pousser l’Inde à utiliser davantage le charbon comme source d’énergie. À l’échelle mondiale, El Niño entraîne généralement une hausse des températures, des vents plus faibles et une baisse marquée des précipitations. En Inde, ce contexte pourrait nuire fortement aux éoliennes et aux systèmes hydroélectriques du pays, selon un rapport d’un groupe de réflexion finlandais.

- Au cours de la journée d’hier, un article de Brownfield, citant World Weather, expliquait que l’épisode de chaleur attendu dans les prochains jours pourrait se déplacer vers l’ouest et se concentrer davantage sur les Grandes Plaines. Selon les météorologues, si le dôme de chaleur reste contenu et maintient sa trajectoire, ses effets devraient demeurer limités pour les cultures de l’Est. À l’inverse, s’il change de cap et progresse vers l’est, les conséquences pourraient être nettement différentes.

- Radio-Canada et des médias québécois ont rapporté hier que le gouvernement du Québec autorisera l’exploitation agricole de 200,000 hectares supplémentaires. Cette décision met fin à un moratoire en place depuis 20 ans. Celui-ci s’appliquait dans cinq régions du Québec : le Centre-du-Québec, Chaudière-Appalaches, Lanaudière, la Montérégie et l’Estrie. Cette nouvelle politique entrera en vigueur dès le début de l’an prochain et représentera une hausse de 10 % des terres cultivables.

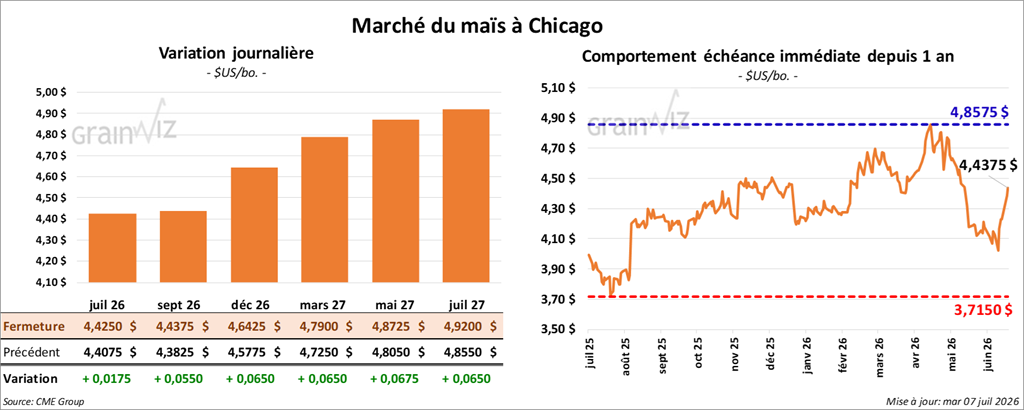

Maïs

Le contrat de maïs américain septembre 26 a clôturé à 4,4375 $ (+ 5 ½ cents). Celui décembre 26 a fermé à 4,6425 $ (+ 6 ½ cents), et celui mars 27 a terminé à 4,7900 $ (+ 6 ½ cents).

- Au Moyen-Orient, un méthanier aurait été attaqué près des côtes d’Oman alors qu’il sortait du détroit d’Ormuz. Cette nouvelle, rapportée par Bloomberg, ravive les inquiétudes des armateurs et met à l’épreuve l’accord entre l’Iran et les États-Unis.

- Dans son rapport hebdomadaire, Michael Cordonnier, de Soybean & Corn Advisor, maintient son anticipation de rendement du maïs américain à 182 boisseaux/acre. Il mentionne que les conditions météorologiques actuelles ne justifient pas de modification significative.

- En Ukraine, l’organisme météorologique de l’État soutient que l’humidité des sols se détériore rapidement et qu’à terme, cette situation pourrait affecter les différents rendements.

- CFTC : le rapport du COT pour la journée de mardi dernier a été publié hier. Les spéculateurs actifs dans le maïs américain avaient réduit leurs positions vendeuses de 23,482 contrats, à 46,209 contrats.

Analyse sommaire – Maïs

- La hausse des cours s’est poursuivie aujourd’hui dans le secteur du maïs américain.

- Le facteur météorologique, toujours plus difficile en Europe de l’Ouest (France et Allemagne, notamment), avec une chaleur excessive, a encouragé les acheteurs de contrats.

- Quant aux prévisions météorologiques pour le Midwest et le reste des Grandes Plaines, elles demeurent problématiques dans les régions où l’humidité des sols est déficiente ou excessive, en plus d’être aggravée par la chaleur élevée. Ces éléments ont soutenu la progression des cours du maïs.

Il est vrai toutefois que les conditions de culture du maïs américain sont actuellement stables à 67 % dans les catégories « bon à excellent ». Mais les spéculateurs misent sur les prochains jours, qui pourraient devenir difficiles avec un temps chaud et trop sec à certains endroits dans le Midwest et le reste des Plaines.

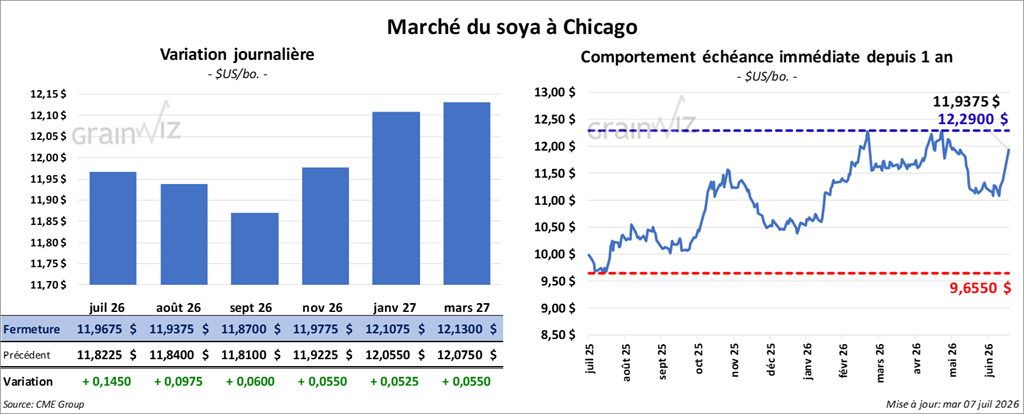

Soya

Soya

Le contrat de soya américain août 26 a clôturé à 11,9375 $ (+ 9 ¾ cents). Celui septembre 26 a fermé à 11,8700 $ (+ 6 cents). Celui novembre 26 a terminé à 11,9775 $ (+ 5 ½ cents).

Quant au tourteau de soya américain, le contrat août 26 a fini à 316,20 $/tonne (+ 3,30 $/tonne). Celui septembre 26 a clôturé à 314,50 $/tonne (+ 3,30 $/tonne). Celui octobre 26 a fermé à 313,10 $/tonne (+ 3,00 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 26 a terminé à 68,59 $ (+ 83 points). Celui septembre 26 a fini à 68,16 $ (+ 77 points).

- Bloomberg rapporte que COFCO, l’entreprise d’État chinoise spécialisée notamment dans les importations de grain, aurait réservé au moins six cargos de soya américain. Les livraisons seraient attendues entre septembre et octobre. La Maison Blanche mentionne que les Chinois auraient conclu des ententes pour importer 17 milliards $ US de produits agricoles; elles s’ajoutent aux 25 Mt par année déjà prévues pour le soya américain.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 105,000 t de tourteau de soya américain. La Colombie est l’acheteuse et les livraisons sont prévues en 2025/26.

- Le président américain Donald Trump s’attend à ce que son homologue chinois Xi Jinping lui rende visite à la Maison Blanche vers le 24 septembre prochain.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient réduit leurs positions acheteuses de 5,479 contrats, à 31,200 contrats.

Analyse sommaire – Soya

- Comme le maïs, les cours du soya américain et de ses produits dérivés ont été soutenus par une météo « difficile » dans plusieurs secteurs du Midwest et du reste des Plaines américaines (chaleur excessive, temps sec persistant ou humidité excessive). Ce facteur a largement motivé les acheteurs de contrats.

- Dans ce contexte, les données du rapport sur la progression des cultures présentées hier ont été ignorées. Mais le taux de 64 % dans les catégories « bon à excellent » a été jugé acceptable par les analystes.

- La présence d’importateurs chinois sur le marché américain a également alimenté l’optimisme des spéculateurs.

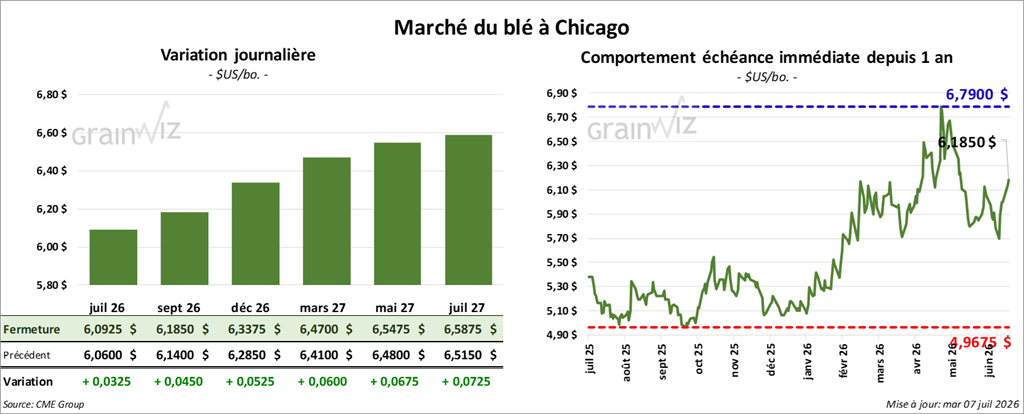

Blé

À Chicago, le contrat de blé septembre 26 a clôturé à 6,1850 $ (+ 4 ½ cents). Celui décembre 26 a fermé à 6,3375 $ (+ 5 ¼ cents). Celui mars 27 a terminé à 6,4700 $ (+ 6 cents).

À Kansas City, le contrat de blé dur rouge d’hiver septembre 26 a fini à 6,5275 $ (+ 3 cents). Celui décembre 2026 a clôturé à 6,6725 $ (+ 3 cents). Celui mars 27 a fermé à 6,7925 $ (+ 2 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,3300 $ (+ 3 ½ cents). Celui décembre 26 a fini à 6,5525 $ (+ 4 ¼ cents). Celui mars 27 a clôturé à 6,7450 $ (+ 4 ½ cents).

- World Weather rapporte que le stress hydrique et thermique menace toujours plusieurs régions de la France et que, selon les météorologues, la situation pourrait persister encore un certain temps. L’organisme mentionne également que des secteurs de production en Allemagne, en Pologne, en Serbie et en Slovaquie pourraient manquer de précipitations, malgré des températures conformes à la normale saisonnière.

- Toujours selon World Weather, des précipitations excessives ont affecté quelques régions du Canada et des nouvelles terres de Russie. L’organisme estime que, dans plusieurs secteurs, l’humidité excessive pourrait favoriser certaines maladies propres aux différentes cultures. Par contre, la situation pourrait s’améliorer au Canada dans le courant de la semaine, ce qui pourrait ne pas être le cas dans les zones de Russie, qui pourraient encore être touchées par une humidité toujours plus élevée et excessive.

- En Ukraine, de hauts responsables mentionnent que les exportations totales de blé 2025/26 ont été de 14,1 Mt, en baisse par rapport aux 15,7 Mt de l’an passé.

- Dans un appel d’offres non concluant, la Jordanie cherchait 120,000 t de blé.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient réduit leurs positions vendeuses de 2,176 contrats, pour atteindre 69,030 contrats. À Kansas City, dans le blé d'hiver, ils avaient augmenté leurs positions acheteuses de 8,195 contrats, à 6,910 contrats.

Analyse sommaire – Blé

- Comme le maïs et le soya américains, les séances dans le blé américain ont été influencées par un facteur météorologique plus difficile dans le Midwest et le reste des Plaines américaines.

- De fait, les conditions de culture du blé de printemps américain semblent toujours plus fragiles, avec 57 % dans les catégories « bon à excellent ». Ce résultat encourage les acheteurs de contrats, qui misent sur un potentiel de baisse des rendements et, par conséquent, sur une offre plus limitée.

- Les températures extrêmement chaudes en Europe de l’Ouest ont également encouragé les acheteurs de contrats, qui misent notamment sur une baisse de l’offre mondiale de blé.

Bœuf

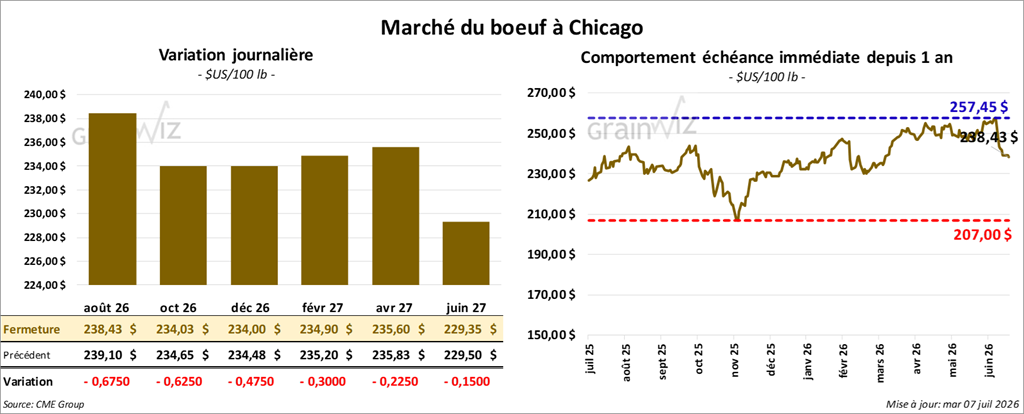

Le contrat de bœuf août 26 a clôturé à 238,43 $ (- 68 cents). Celui octobre 26 a fermé à 234,03 $ (- 63 cents). Celui décembre 26 a terminé à 234,00 $ (- 48 cents).

Quant au veau américain, le contrat août 26 a fini à 360,65 $ (+ 15 cents). Celui septembre 26 a clôturé à 357,40 $ (- 48 cents). Celui octobre 26 a fermé à 353,78 $ (- 1,03 $).

- À la fermeture, le CME Feeder Cattle Index baissait de 1,52 $ à 371,11 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Choice/Select rétréci à 19,88 $. La découpe « Choice » a reculé de 0,71 $ à 385,77 $, tandis que la « Select » a gagné 0,02 $ à 365,89 $.

- Pour la seule journée, l’USDA a évalué les abattages sous inspection fédérale à 110,000 têtes (stable par rapport à la semaine précédente; -8,829 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 210,000 têtes (-4,000 par rapport à la semaine précédente; -21,970 par rapport à l’an dernier).

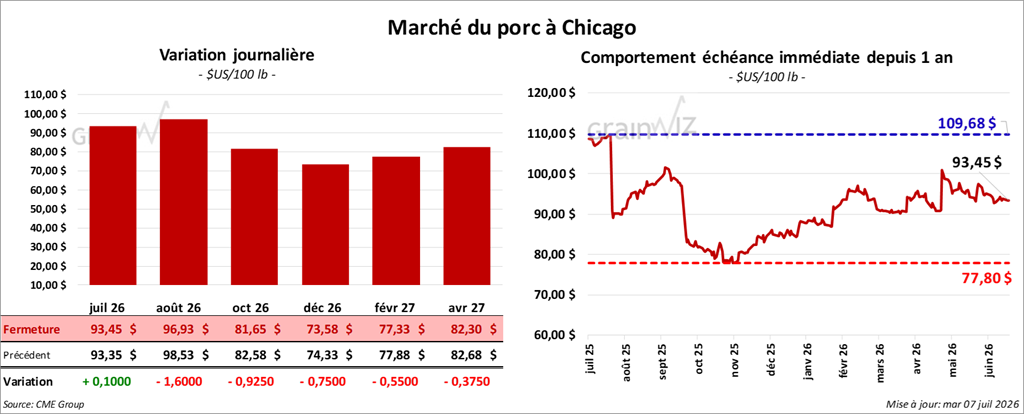

Porc

Porc

Le contrat de porc américain août 26 a clôturé à 96,93 $ (- 1,60 $). Celui octobre 26 a fermé à 81,65 $ (- 93 cents). Celui décembre 26 a terminé à 73,58 $ (- 75 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,12 $ à 91,55 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 96,42 $.

- La valeur moyenne des découpes augmentait de 1,66 $ à 97,91 $. Dans le détail : longe + 0,90 $ (91,40 $); fesse -4,01 $ (115,74 $); épaule -1,07 $ (72,02 $); côte -1,73 $ (176,63 $); jambon + 2,59 $ (92,85 $); flanc + 8,65 $ (124,89 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 479,000 têtes (-13,000 par rapport à la semaine précédente; + 11,777 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 942,000 têtes (+24,000 par rapport à la semaine précédente; + 3,884 par rapport à l’an dernier).