*** Les marchés boursiers et le gouvernement américains seront fermés demain pour la fête nationale du 4 juillet.

Météo – Amérique du Sud

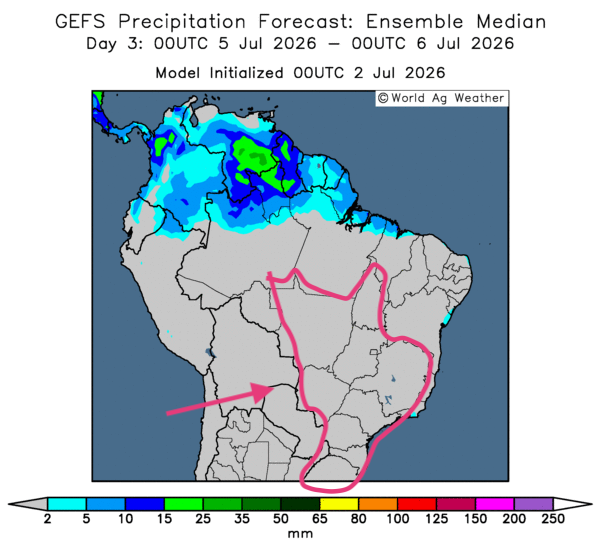

- Dans l’ensemble, peu de changements sont attendus à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique la persistance possible d’un temps sec dans l’ensemble des zones de production. Comme l’illustre cette carte du 3e jour, ces conditions pourraient favoriser la maturation et la récolte du maïs safrinha.

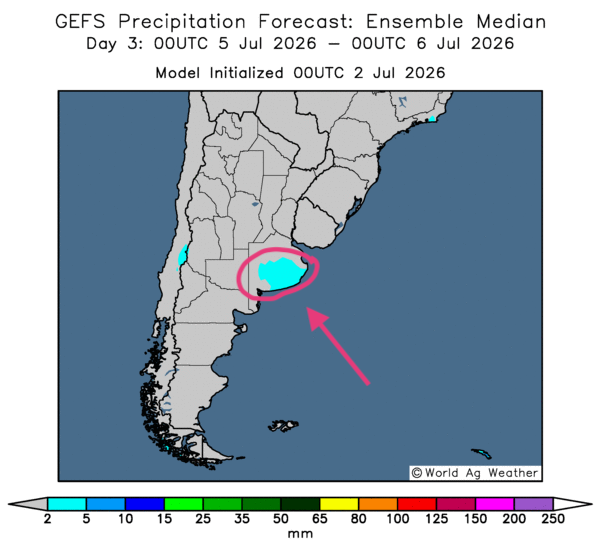

- Dans l’ensemble, les prévisions météorologiques demeurent inchangées pour l’Argentine. À l’exception de la province de Buenos Aires, qui pourrait recevoir de légères précipitations, l’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour signale des probabilités de temps sec sur l’ensemble du territoire de production. Ces conditions pourraient rester favorables à la maturation et à la récolte.

Météo – États-Unis

Météo – États-Unis

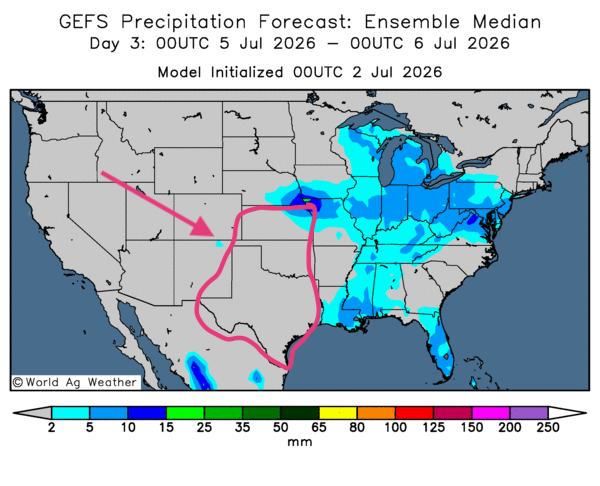

- Dans l’ensemble, les prévisions météorologiques demeurent « correctes » pour plusieurs régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre des possibilités de pluie, plus ou moins abondantes, dans la plupart des régions du Midwest. Néanmoins, un temps sec pourrait se profiler dans le centre et le sud des Plaines américaines, comme l’indique cette carte du 3e jour ci-contre.

De façon générale, cette météo pourrait être bénéfique dans la plupart des régions, à l’exception du centre et du sud des Plaines américaines, qui pourraient être touchés par un temps sec persistant. La difficulté demeure les températures : elles pourraient être extrêmement élevées. En cas d’averses, la situation pourrait être « bénéfique » jusqu’à un certain point, avec un apport d’humidité intéressant pour les cultures. Autrement, la chaleur excessive pourrait devenir dévastatrice et infliger un stress thermique important aux cultures.

De son côté, la NOAA prévoit, pour les prochains jours, des averses dans le nord du Midwest et autour des Grands Lacs, entre l’Illinois et l’Indiana, en passant par l’Iowa. Cependant, le temps sec pourrait revenir au début de la semaine prochaine. La chaleur extrême pourrait alors se déplacer vers le sud-ouest, ce qui devrait générer des possibilités de pluie.

En bref, hier soir…

- Un article publié hier après-midi par l’agence Reuters indiquait qu’une vague de chaleur historique avait touché une grande partie du Midwest, avec des températures ressenties de 38 à 46 °C. Le média rapporte que des dizaines de millions de personnes demeurent menacées par la canicule. Cette chaleur intense pourrait se prolonger encore quelques jours, durant le week-end de la fête nationale du 4 juillet.

- Par ailleurs, Reuters mentionnait hier que les analystes surveilleraient aujourd’hui les chiffres de l’emploi aux États-Unis. La plupart des économistes interrogés s’attendaient à la création de 110,000 emplois le mois dernier, tandis que le taux de chômage pouvait demeurer stable à 4,3 %.

- De son côté, CNBC rapportait hier que le président Donald Trump avait décidé de ne pas renouveler l’ACEUM, préférant ouvrir la voie à des négociations séparées avec le Canada et le Mexique. L’accord devait être renouvelé hier; sinon, il pourrait prendre fin en 2036. Yahoo Finance rappelle que le président Trump avait négocié favorablement cet accord pendant son premier mandat; il souhaiterait maintenant s’en retirer.

- Toujours selon CNBC, le président de la Fed, Kevin Warsh, refuse de donner la moindre indication sur l’orientation du taux directeur au cours du mois actuel. Il a toutefois mentionné que l’inflation américaine demeure « trop élevée ». En fait, Yahoo Finance explique que le président de la banque centrale ne sera pas à l’aise avec une inflation supérieure à 2 %.

- Dans un article publié hier, presque à la fin de la séance boursière, CNBC mentionnait que les Iraniens avaient vendu du pétrole avec une prime de 20 % après la levée du blocus américain. Ils auraient ainsi exporté 40 millions de barils. En fait, l’Iran a accepté de permettre le passage gratuit des navires dans le détroit d’Ormuz pendant 60 jours. Les responsables iraniens disent toutefois vouloir conserver le contrôle de l’administration de cette voie maritime.

Pour sa part, Bloomberg soutient que le trafic commercial dans le détroit d’Ormuz a fortement augmenté sous la surveillance de la marine américaine. Le soutien de celle-ci aurait permis le transit de 10 millions de barils de pétrole par jour.

Publié tard hier soir, un article de CNBC soulignait que les prix du pétrole brut avaient fortement reculé, alors que les négociations de paix entre les Américains et les Iraniens, au Qatar, se poursuivaient dans un climat d’optimisme. Vers 23 h 27, le Brent avait chuté de 1,29 %, à 70,65 USD le baril, tandis que le WTI avait perdu 1,46 %, à 67,58 USD le baril.

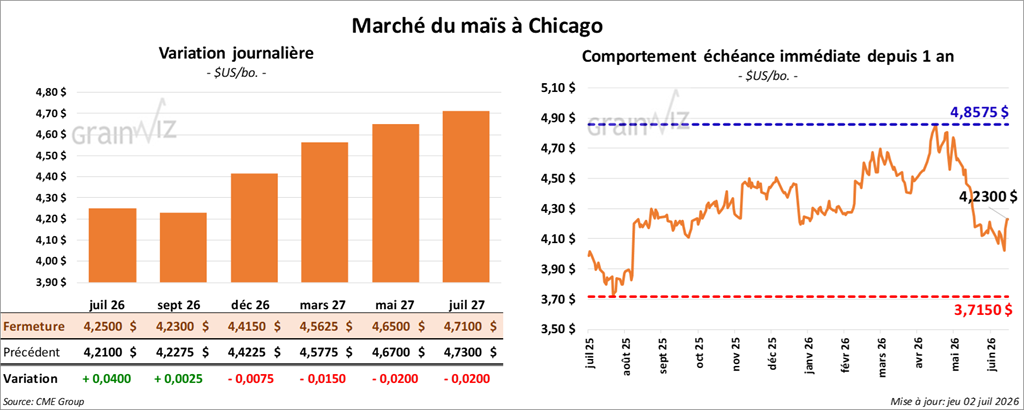

Maïs

Le contrat de maïs américain septembre 26 a clôturé à 4,2300 $ (+ ¼ cent). Celui décembre 26 a fermé à 4,4150 $ (- ¾ cent). Celui mars 27 a terminé à 4,5625 $ (+ 1 ½ cent).

- Durant la semaine du 25 juin dernier, les ventes nettes à l’exportation de maïs américain 2025/26 ont atteint 732,100 t, soit une baisse de 2 % par rapport à la semaine précédente et de 23 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs. Les attentes des analystes interrogés par Reuters se situaient entre 500,000 et 1,1 Mt.

Pour 2026/27, les ventes nettes à l’exportation ont totalisé 767,800 t. Le Mexique et les destinations inconnues ont été les plus grands acheteurs. Les anticipations des analystes se situaient entre 400,000 et 1,1 Mt.

- Ce matin, le département américain du Travail rapportait que 57,000 emplois avaient été créés le mois dernier, une baisse marquée par rapport aux 129,000 emplois de mai et un résultat inférieur aux attentes des analystes, établies à 110,000.

- StoneX a relevé son estimation de la production de maïs safrinha au Brésil de 1,4 % par rapport au mois dernier, à 107,5 Mt.

- Aujourd’hui paraissait le rapport hebdomadaire de l’US Drought Monitor. Mardi dernier, 19 % des superficies de maïs américain se trouvaient dans des zones de sécheresse, soit une baisse de 3 points par rapport à la semaine précédente et une hausse de 7 points par rapport à l’an dernier.

Analyse sommaire – Maïs

- Apparemment, la journée dans le maïs américain a été consacrée à des manœuvres techniques de fin de semaine et de début de long week-end. Avec le long congé qui s’annonce aux États-Unis, des spéculateurs ont profité de l’occasion pour fermer ou ajuster des positions, soit en vendant, soit en achetant des contrats.

- Les données du rapport sur les ventes à l’exportation étaient correctes. D’une certaine manière, elles ont apporté un certain soutien aux contrats du secteur.

- Les résultats du rapport de l’US Drought Monitor montrent que les conditions de culture du maïs américain s’améliorent.

Mais la vague de chaleur, qui risque de se poursuivre au cours des prochains jours, pourrait être néfaste pour les cultures des régions qui ne recevront pas de précipitations suffisantes. Cette météo a plutôt attiré les acheteurs de contrats qui misent sur des pertes de rendement possibles à certains endroits.

- La probabilité d’avoir, au Brésil, une récolte de maïs safrinha encore plus élevée pèse constamment sur le marché du maïs américain.

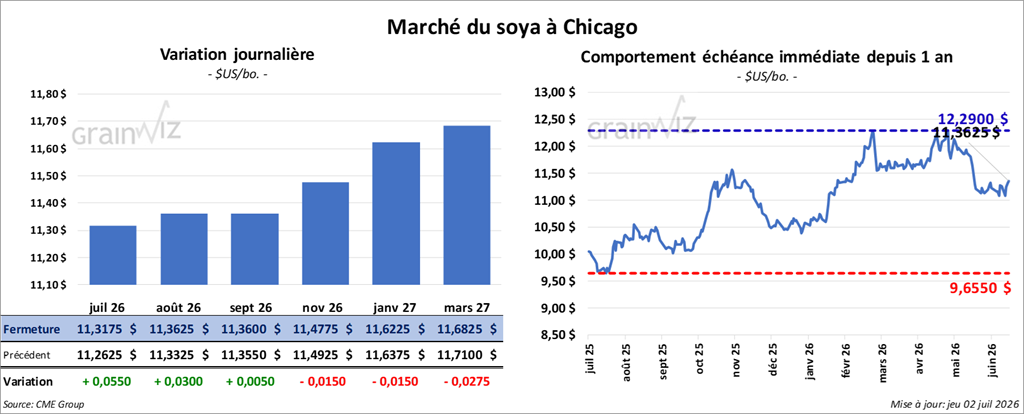

Soya

Soya

Le contrat de soya américain août 26 a clôturé à 11,3625 $ (+ 3 cents). Celui septembre 26 a fermé à 11,3600 $ (+ ½ cent). Celui novembre 26 a terminé à 11,4775 $ (- 1 ½ cent).

Quant au tourteau de soya américain, le contrat août 26 a fini à 305,50 $/tonne (+ 20 cents/tonne). Celui septembre 26 a clôturé à 303,10 $/tonne (- 40 cents/tonne). Celui octobre 26 a fermé à 301,40 $/tonne (- 40 cents/tonne).

Pour l’huile de soya américaine, le contrat août 26 a terminé à 66,77 $ (+ 8 points). Celui septembre 26 a fini à 66,34 $ (+ 3 points).

- Les ventes nettes à l’exportation de soya américain 2025/26 ont été de 41,800 t, soit un creux pour l’année commerciale, une baisse de 91 % par rapport à la semaine précédente et de 88 % comparativement à la moyenne des quatre dernières semaines. La Chine et le Japon ont été les principaux acheteurs. Les projections des analystes se situaient entre 300,000 et 650,000 t.

Pour 2026/27, les ventes nettes à l’exportation ont totalisé 182,500 t. Le Mexique et le Vietnam ont été les plus grands acheteurs. Les prévisions des analystes étaient entre 350,500 et 900,000 t.

- Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont atteint 239,100 t, soit une hausse de 56 % par rapport à la semaine précédente, mais une baisse de 5 % comparativement à la moyenne des quatre dernières semaines. La Colombie et les Philippines ont été les principales acheteuses.

Pour 2026/27, les ventes nettes à l’exportation ont été de 174,500 t. Le Mexique et les Philippines ont été les plus grands acheteurs. Les attentes des analystes se situaient entre 100,000 et 500,000 t.

- Du côté de l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de -1,500 t, soit une baisse notable comparativement à la semaine précédente et à la moyenne des quatre dernières semaines. Le Honduras et le Canada ont été les acheteurs. Les projections des analystes étaient entre 0 et 13,000 t.

- StoneX a augmenté son estimation de la production de maïs brésilien 2025/26 de 0,1 %, à 182,1 Mt.

- En Chine, le Bureau de la météo s’attend à ce que le pays subisse les effets du super El Niño au cours des prochains mois, ce qui devrait entraîner de fortes pluies dans plusieurs régions.

- Concernant l’US Drought Monitor, mardi dernier, 19 % des secteurs associés à la culture du soya américain se trouvaient en zone de sécheresse, soit une réduction de 3 points par rapport à la semaine précédente et une augmentation de 11 points comparativement à l’an dernier.

Analyse sommaire – Soya

- Comme le maïs et le blé, la séance dans le soya américain et ses produits dérivés a été consacrée à des manœuvres techniques typiques de fin de semaine et de début de long week-end. Des spéculateurs ont profité de l’occasion pour fermer ou ajuster des positions, soit en vendant, soit en achetant des contrats.

- Il était à noter que plusieurs spéculateurs étaient déjà en congé pour la fin de semaine de la fête nationale du 4 juillet.

- Les données du rapport hebdomadaire sur les ventes à l’exportation ont été mauvaises : elles ont plutôt attiré les vendeurs de contrats.

- Le rapport de l’US Drought Monitor était correct, tout au plus; il n’a pas donné de direction claire au marché. Bien qu’il y ait eu des améliorations, des analystes et des spéculateurs s’interrogent sur les effets possibles de la vague de chaleur qui touche actuellement une partie du centre et de l’est des États-Unis.

À moins de pluies suffisantes pour limiter les dégâts, les cultures pourraient subir un stress thermique néfaste. Cela concerne également le maïs, le blé et le bétail. Cet élément a donné un soutien aux différents cours.

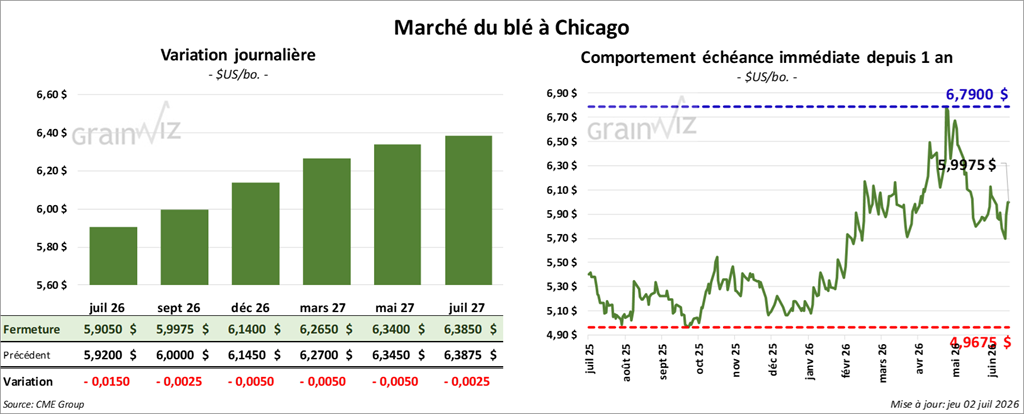

Blé

À Chicago, le contrat de blé septembre 26 a clôturé à 5,9975 $ (- ¼ cent). Celui décembre 26 a fermé à 6,1400 $ (- ½ cent). Celui mars 27 a terminé à 6,2650 $ (- ½ cent).

À Kansas City, le contrat de blé dur rouge d’hiver septembre 26 a fini à 6,3850 $ (+ 3 ½ cents). Celui décembre 26 a clôturé à 6,5225 $ (+ 3 ¼ cents). Celui mars 27 a fermé à 6,6375 $ (+ 2 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,1875 $ (+ ¼ cent). Celui décembre 26 a fini à 6,4000 $ (- 1 ¾ cent). Celui mars 27 a clôturé à 6,5900 $ (- 3 ½ cents).

- Les ventes nettes à l’exportation de blé américain 2026/27 ont atteint 300,100 t. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 300,000 et 600,000 t.

- World Weather soutient que plusieurs régions productrices de blé canadien ont reçu trop de pluie depuis un certain temps. La même situation s’est produite en Russie, où les averses répétées pourraient nuire à la qualité du grain.

- Ce matin, LSEG a déclaré que la production de blé américain pourrait reculer de 6 %, à 40,7 Mt. L’organisme a ajouté que la production de blé tendre d’hiver de l’UE pourrait diminuer de 1,2 % et celle de l’Australie, de 1,3 %.

- Dans un appel d’offres, l’Arabie saoudite recherche 655,000 t de blé. Les livraisons sont demandées pour l’automne.

- Dans un échange intergouvernemental, le Bangladesh a acheté 220,000 t de blé américain.

- L’US Drought Monitor indique que mardi dernier, 47 % des secteurs alloués à la culture de blé d’hiver américain étaient en zone de sécheresse, soit une baisse de 10 points par rapport à la semaine précédente, mais une augmentation de 23 points comparativement à l’an passé.

Dans le cas du blé de printemps, 19 % des régions qui lui sont associées étaient en sécheresse, soit une baisse de 6 points par rapport à la semaine précédente et une hausse de 10 points par rapport à l’an dernier.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les cours du blé américain ont surtout été affectés par des ajustements ou des fermetures de positions avant le long week-end de la fête nationale américaine du 4 juillet prochain. Il est vrai aussi que, pour cette raison, plusieurs spéculateurs étaient absents aujourd’hui.

- Les données du rapport de l’US Drought Monitor indiquent de bonnes améliorations, mais il est déjà trop tard pour le blé d’hiver. Pour ce qui est du blé de printemps, le facteur météorologique incertain affecte ses cours surtout à la hausse : des spéculateurs misent sur le potentiel dévastateur de la canicule actuelle.

- Les résultats du rapport sur les ventes à l’exportation étaient corrects, tout au plus : ils n’ont pas donné de direction claire au marché.

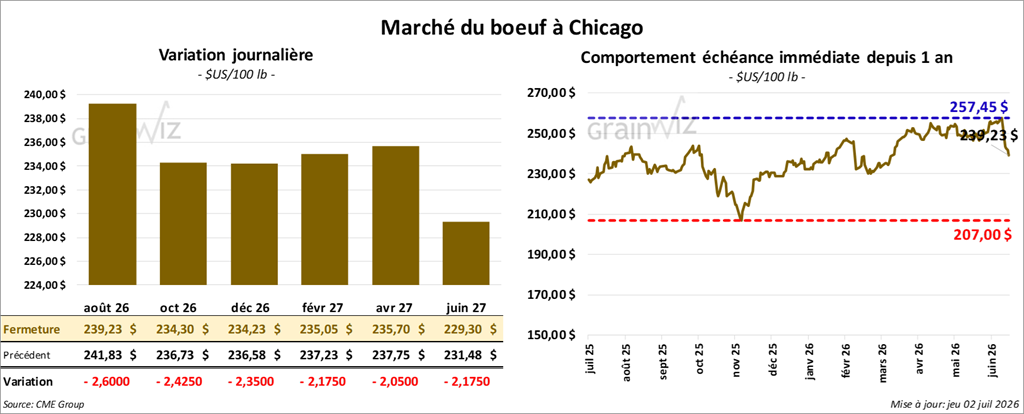

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 239,23 $ (- 2,60 $). Celui octobre 26 a fermé à 234,30 $ (- 2,43 $). Celui décembre 26 a terminé à 234,23 $ (- 2,35 $).

Quant au veau américain, le contrat août 26 a fini à 360,63 $ (- 3,53 $). Celui septembre 26 a clôturé à 358,48 $ (- 3,70 $). Celui octobre 26 a fermé à 355,58 $ (- 3,73 $).

- À la clôture, le CME Feeder Cattle Index reculait de 5,74 $ à 371,25 $.

- Cet après-midi, la valeur du surgelé baissait avec un écart Ch/Se réduit à 19,64 $. La découpe « Choice » a perdu 4,19 $ à 387,07 $, tandis que la « Select » a reculé de 2,26 $ à 367,43 $.

- Les ventes nettes à l’exportation de bœuf américain 2026 ont été de 126,100 t, soit une augmentation notable par rapport à la semaine précédente et à la moyenne des quatre dernières semaines. La Chine et l’Italie ont été les principales acheteuses.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (stable comparativement à la semaine précédente; -4,703 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 433,000 têtes (stable comparativement à la semaine précédente; -39,421 par rapport à l’an passé).

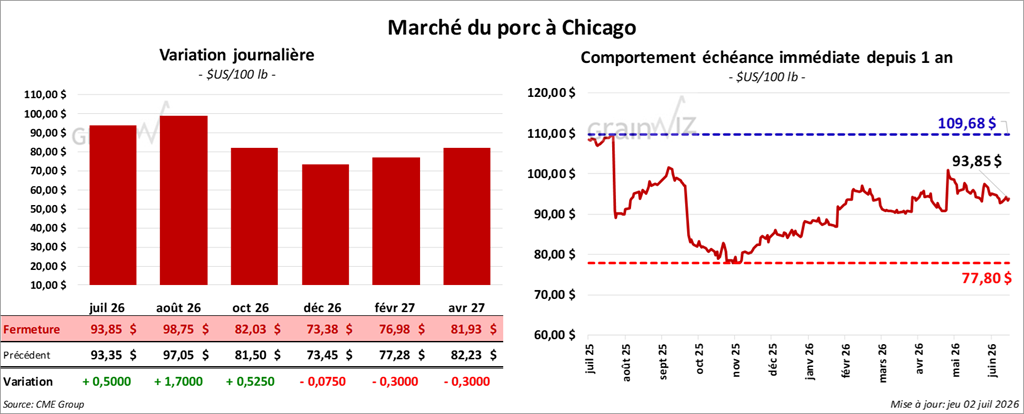

Porc

Le contrat de porc américain août 26 a clôturé à 98,75 $ (+ 1,70 $). Celui octobre 26 a fermé à 82,03 $ (+ 53 cents). Celui décembre 26 a terminé à 73,38 $ (- 8 cents).

- À la fermeture, le CME Lean Hog Index augmentait de 0,24 % à 91,48 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,45 $ à 95,47 $.

- La valeur moyenne des découpes gagnait 0,35 $ à 96,06 $. Dans le détail : longe -4,55 $ (89,83 $); fesse + 0,48 $ (118,15 $); épaule + 4,48 $ (74,61 $); côte -6,08 $ (178,95 $); jambon + 2,67 $ (87,53 $); flanc + 2,69 $ (118,84 $).

- Les ventes nettes à l’exportation de porc américain 2026 ont atteint 37,600 t, soit une augmentation de 44 % par rapport à la semaine précédente et à la moyenne des quatre dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 455,000 têtes (-11,000 comparativement à la semaine précédente; + 51,498 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,847 million de têtes (-27,000 comparativement à la semaine précédente; + 32,534 par rapport à l’an dernier).