Météo – Amérique du Sud

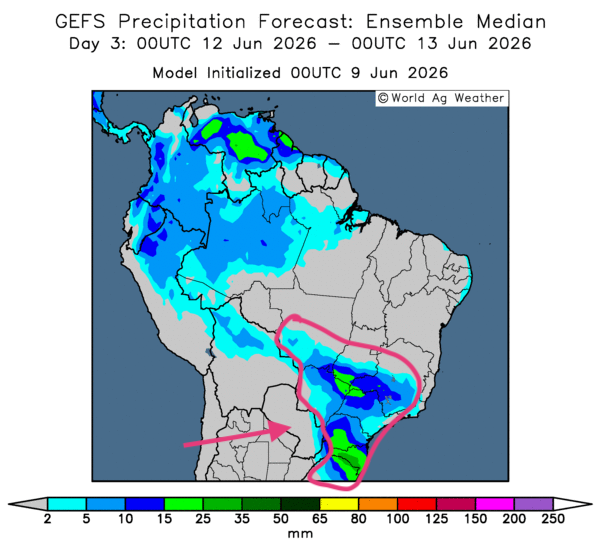

- Globalement, certains changements météorologiques s’opèrent à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluies plus ou moins abondantes pour plusieurs parties du sud, surtout le sud-est. Les précipitations pourraient ainsi s’étendre du sud du Mato Grosso vers l’est, jusqu’au Minas Gerais, en passant par le Mato Grosso do Sul, avant de descendre plus au sud et d’affecter le Rio Grande do Sul (voir la carte du 3e jour ci-contre).

Ailleurs, un temps sec correct pourrait se profiler, ce qui favoriserait la maturation des cultures de maïs safrinha. À noter que, bien que bénéfiques, les précipitations attendues pourraient ralentir quelque peu les récoltes.

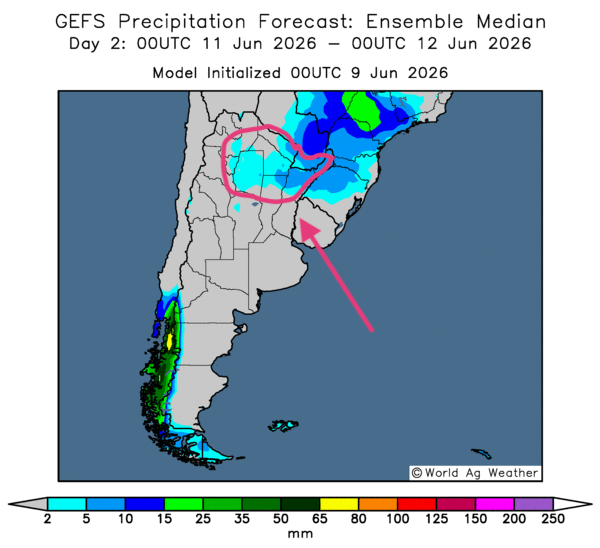

- Essentiellement, les prévisions météorologiques restent favorables pour la plupart des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique des probabilités d’averses légères dans quelques régions du Nord (voir la carte du 2e jour ci-contre). Ailleurs, le temps sec pourrait toucher le reste du territoire de production, permettant d’accélérer les activités aux champs.

Météo – États-Unis

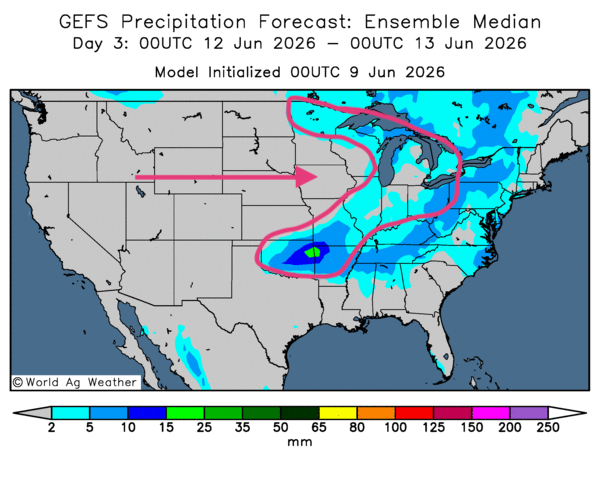

- De manière générale, les prévisions météorologiques restent correctes à court terme pour le Midwest et le reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre des possibilités de pluie dans l’ensemble du Midwest, ainsi que dans certaines parties des Plaines américaines (voir notamment la carte du 3e jour ci-contre). Même si les conditions pourraient, la plupart du temps, rester favorables, un ralentissement des activités aux champs demeure possible.

Pour sa part, la NOAA mentionne que les températures chaudes dans le nord et l’ouest des Plaines américaines pourraient persister plusieurs jours. Le thermomètre pourrait baisser seulement à partir de la semaine prochaine, alors qu’il pourrait passer sous la normale saisonnière dans le centre du Midwest.

Par ailleurs, l’organisme ajoute que la majorité des secteurs de production du Midwest et du reste des Plaines américaines pourraient être touchés par des pluies incessantes au cours des prochains jours. Le nord-ouest des Plaines américaines demeure l’exception, avec des probabilités de temps sec plutôt persistant.

En bref, hier soir…

- Tard hier soir, un article de CNBC rapportait qu’en Chine, les exportations ont progressé de 19,4 % sur un an le mois dernier. Il s’agit même d’une accélération par rapport à la hausse de 14,1 % enregistrée en avril.

Toujours en rythme annuel, les importations ont, elles aussi, augmenté de 27,4 % en mai, contre 25,3 % en avril. Bref, le commerce chinois a affiché une performance supérieure aux attentes des analystes. La forte croissance de l’industrie de l’IA aurait compensé les perturbations causées par la guerre en Iran. C’est ce qui ressort des données publiées par l’Administration des douanes chinoises.

- Un article de Zonebourse indique que le dollar américain a reculé au cours de la journée d’hier, à la suite de l’arrêt des frappes iraniennes contre Israël. Cette situation aurait freiné la hausse des prix du pétrole brut, généralement négocié en USD : tard hier soir, le WTI affichait un recul d’environ 1,04 %, à 90,35 USD le baril, tandis que le Brent cédait 0,87 %, à 93,43 USD le baril.

Cela dit, les tensions géopolitiques au Moyen-Orient demeurent élevées, l’Iran ayant menacé de représailles en cas de nouvelles attaques israéliennes au Liban (voir notamment la revue des marchés d’hier sur Grainwiz).

- Par ailleurs, après la fermeture des marchés agricoles, CNBC rapportait que la secrétaire à l’Agriculture américaine, Brooke Rollins, a déclaré que l’industrie alimentaire américaine n’est pas « menacée » par la lucilie bouchère, même si un deuxième cas a été recensé chez un veau au Texas. Elle a expliqué que le pays allait relâcher des insectes stériles afin de réduire la population de ravageurs.

Cette technique a déjà été utilisée dans les années 1950. Brooke Rollins a précisé que les animaux malades peuvent être traités à l’aide de médicaments. Elle a également indiqué que son gouvernement allait déployer des mesures sur le terrain, avec un budget d’un milliard d’USD, pour soutenir cette intervention. Or, ses propos ont été tenus peu avant que l’USDA confirme deux nouveaux cas : un veau et un chien.

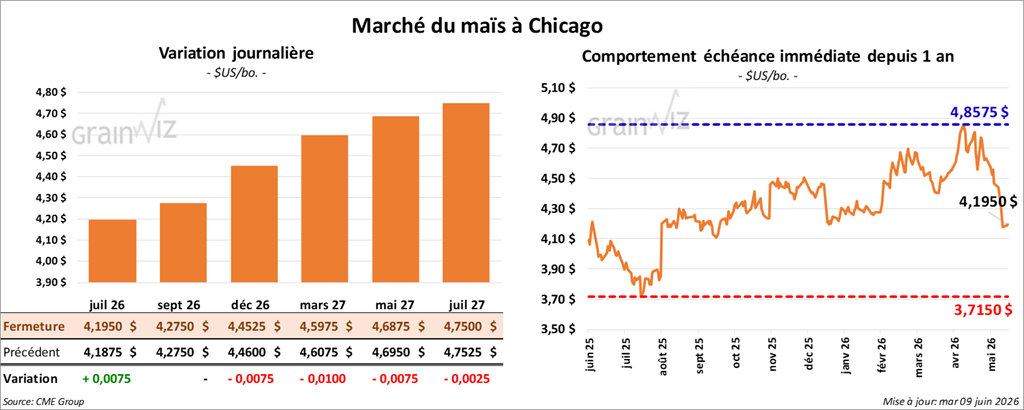

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,1950 $ (+ ¾ cent). Celui septembre 26 a fermé à 4,2750 $ (0,0). Celui décembre 26 a terminé à 4,4525 $ (- ¾ cent).

- Le président Donald Trump a annoncé que la mécanique visant à mettre fin au conflit en Iran est favorable après qu’Israël et l’Iran ont décrété une trêve. Il a expliqué qu’un cessez-le-feu est en vigueur depuis deux mois. En fait, Trump estime que les Américains, les Iraniens et les Israéliens pourraient être près d’un très « bon accord », dont les grandes lignes seraient disponibles d’ici environ deux jours.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a relevé de 2 Mt son estimation de la production de maïs brésilien, à 138 Mt. Sa tendance demeure neutre pour la suite. Il précise également que la récolte de maïs safrinha est en cours dans le Mato Grosso et que les rendements devraient être bons. Du côté de l’Argentine, Cordonnier a laissé inchangée son anticipation de la production de maïs à 63 Mt.

- Au Brésil, l’IMEA mentionne que la récolte de maïs safrinha dans le Mato Grosso est maintenant complétée à 5,85 %, ce qui représente un retard par rapport à la moyenne des dernières années, établie à 6,8 %.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 120,000 t de maïs américain. Les destinations étaient inconnues, mais les livraisons sont attendues en 2025/26.

Analyse sommaire – Maïs

- Le peu de variations observées aujourd’hui dans le secteur du maïs américain suggère que les spéculateurs ont profité de l’occasion pour prendre leurs profits.

- Les ventes privées à l’exportation annoncées ce matin ont tout de même fourni un soutien aux différents cours.

- Le rapport d’hier sur la progression des cultures américaines était passable, sinon ordinaire, pour le maïs (67 % dans les catégories « bon à excellent »). Il n’a pas donné de direction claire aux mouvements de la journée.

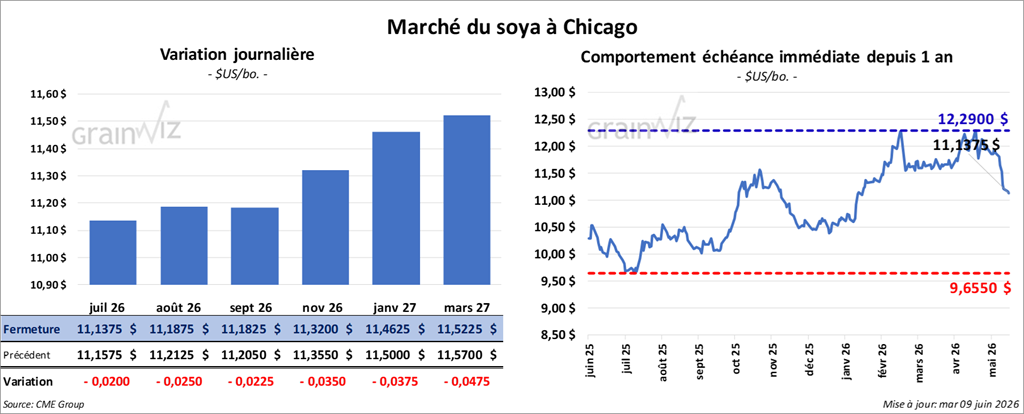

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,1375 $ (- 2 cents). Celui août 26 a fermé à 11,1875 $ (- 2 ½ cents). Celui septembre 26 a terminé à 11,1825 $ (- 2 ¼ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 301,10 $/tonne (-1,60 $/tonne). Celui août 26 a clôturé à 301,20 $/tonne (-1,90 $/tonne). Celui septembre 26 a fermé à 301,70 $/tonne (-2,10 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 74,91 $ (+ 35 points). Celui août 26 a fini à 73,61 $ (+ 28 points).

- En Chine, l’Administration des douanes soutient que le pays a importé 11,79 Mt de soya le mois dernier. Bien qu’élevé, le résultat est inférieur aux 13,92 Mt de l’an passé à la même période.

- Michael Cordonnier a laissé inchangées ses estimations de production de soya au Brésil et en Argentine, à respectivement 180 Mt et 49 Mt.

- Au Brésil, l’Anec anticipe, pour le mois en cours, des exportations de 14,38 Mt, ce qui représenterait une hausse par rapport aux 12,36 Mt du mois dernier.

Analyse sommaire – Soya

- Des manœuvres essentiellement techniques ont eu lieu tout au long de la journée dans le secteur du soya et de ses produits dérivés.

- Le rapport d’hier sur la progression des cultures américaines était ordinaire pour le soya américain. Les conditions de culture sont passées de 66 à 65 % dans les catégories « bon à excellent ». Il n'a pas donné de direction claire au marché.

- Les données de l’Administration des douanes chinoises confirment une baisse des importations de soya par rapport à l’an passé. Elles ont attiré les vendeurs de contrats.

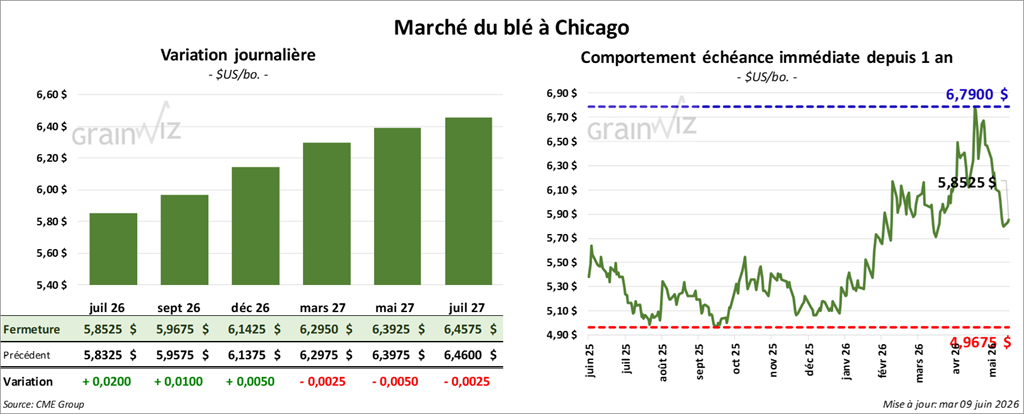

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,8525 $ (+ 2 cents). Celui septembre 26 a fermé à 5,9675 $ (+ 1 cent). Celui décembre 26 a terminé à 6,1425 $ (+ ½ cent).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,3075 $ (+ 1 cent). Celui septembre 26 a clôturé à 6,4025 $ (+ ½ cent). Celui décembre 26 a fermé à 6,5450 $ (+ ¼ cent).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,1750 $ (- 2 cents). Celui septembre 26 a fini à 6,4325 $ (- 1 ¾ cent). Celui décembre 26 a clôturé à 6,6575 $ (- ¾ cent).

- En Europe, la Commission européenne soutient que les exportations de blé tendre d’hiver dépassent toujours celles de l’an passé. En effet, depuis le début de l’année commerciale 2025/26, l’UE aurait exporté 22,05 Mt, alors que 20,55 Mt l'avaient été l’année précédente.

- La NOAA prévoit des températures extrêmement élevées, aux alentours de 38 °C, pour certaines parties de l’ouest du Kansas, ce qui devrait accélérer la maturation du blé d’hiver de la région.

- En Russie, IKAR a annoncé que les prix à l’exportation du blé sont en baisse de 3 USD/tonne, à 242 USD/t.

Analyse sommaire – Blé

- Le peu de variations observé aujourd’hui aux différentes sessions du blé américain suggère que la journée a été consacrée à des ajustements de positions.

- Le rapport d’hier sur la progression des cultures montrait que les conditions du blé d’hiver se sont encore dégradées (seulement 25 % se trouvaient dans les catégories « bon à excellent »). Quant au blé de printemps, les conditions se seraient améliorées de cinq points, à 52 %, ce qui reste passable. En fin de compte, le rapport était un peu motivant, mais il n’a pas donné de direction claire au marché.

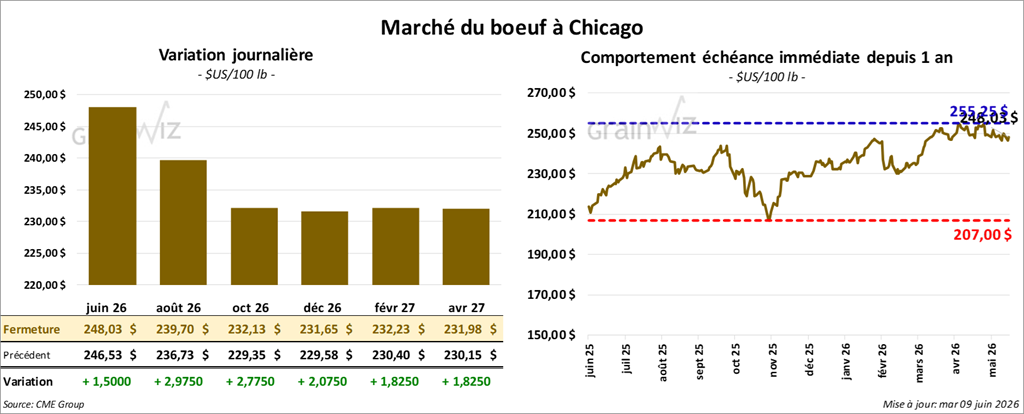

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 239,70 $ (+ 2,98 $). Celui octobre 26 a fermé à 232,13 $ (+ 2,78 $). Celui décembre 26 a terminé à 231,65 $ (+ 2,08 $).

Quant au veau américain, le contrat août 26 a fini à 354,15 $ (+ 3,45 $). Celui septembre 26 a clôturé à 350,70 $ (+ 3,25 $). Celui octobre 26 a fermé à 346,90 $ (+ 3,13 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 5,63 $, à 367,01 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se élargi à 15,97 $. La découpe « Choice » a gagné 0,70 $, à 392,90 $, tandis que la « Select » a reculé de 1,16 $, à 376,93 $.

- Depuis les derniers jours, l’USDA aurait confirmé cinq cas de myase cutanée provoquée par les larves de la lucilie bouchère. Ces cinq cas incluent trois veaux, une chèvre et un chien. À l’exception du chien, qui vient du Nouveau-Mexique, les animaux malades sont originaires du Texas.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (-1,000 par rapport à la semaine précédente; -9,024 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 211,000 têtes (-3,000 par rapport à la semaine précédente; -18,963 par rapport à l’an passé).

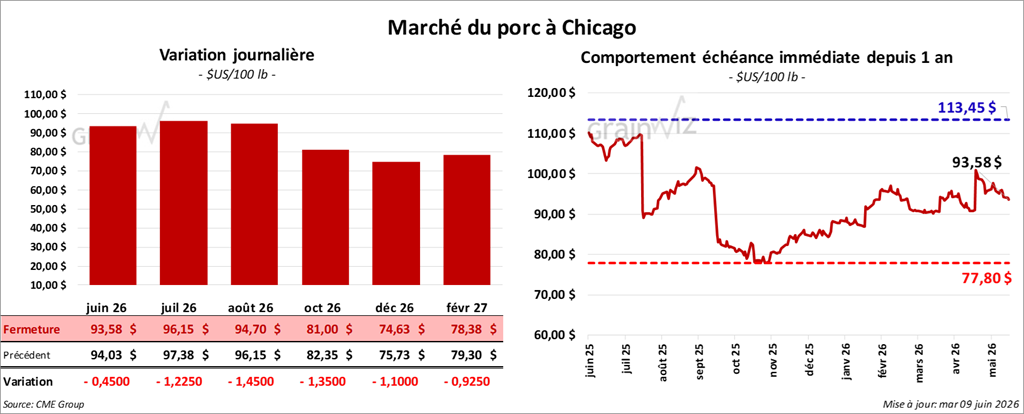

Porc

Porc

Le contrat de porc américain juillet 26 a clôturé à 96,15 $ (-1,23 $). Celui août 26 a fermé à 94,70 $ (-1,45 $). Celui octobre 26 a terminé à 81,00 $ (-1,35 $).

- À la clôture, le CME Lean Hog Index était en hausse de 0,03 $, à 92,63 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 1,37 $, à 97,48 $. Quant à celui du vivant, il reculait de 0,32 $, à 70,71 $.

- La valeur moyenne des découpes baissait de 2,50 $, à 95,96 $. Dans le détail : longe -3,38 $ (91,56 $); fesse -8,24 $ (125,01 $); épaule +0,69 $ (78,00 $); côte -0,77 $ (179,26 $); jambon -3,24 $ (83,79 $); flanc -0,99 $ (117,18 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 485,000 têtes (-2,000 têtes par rapport à la semaine précédente; +3,577 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 950,000 têtes (-8,000 par rapport à la semaine précédente; -8,244 par rapport à l’an passé).