Météo – Amérique du Sud

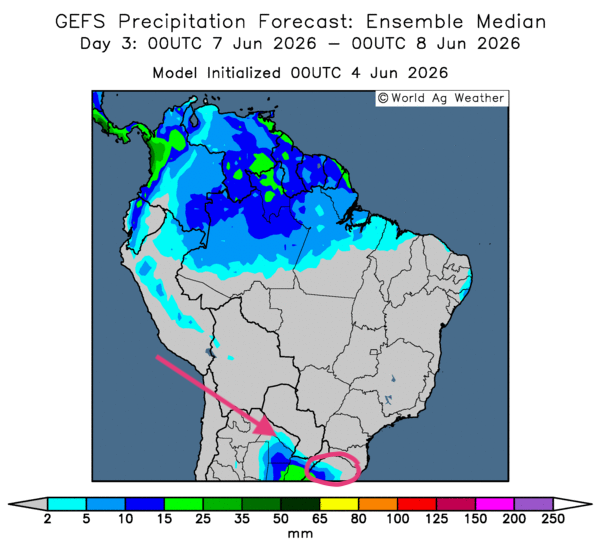

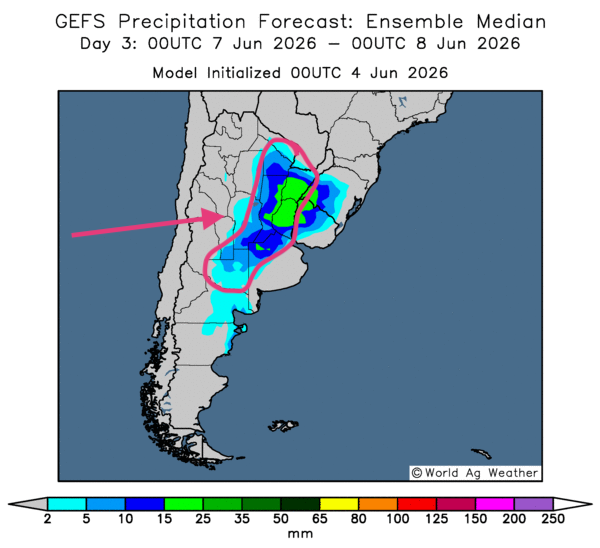

- Globalement, les prévisions météorologiques changent peu à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, indique des possibilités de temps sec persistant sur l’ensemble du territoire de production. Comme le montre toutefois la carte du 3e jour ci-contre, des précipitations bénéfiques pourraient toucher l’extrême sud-est, près de l’État du Rio Grande do Sul. Ailleurs, les conditions ensoleillées pourraient tout de même favoriser la maturation du maïs safrinha.

- Essentiellement, les prévisions météorologiques demeurent favorables à court terme en Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, révèle des probabilités de temps sec sur l’ensemble du territoire de production. Toutefois, des précipitations favorables pourraient survenir le 3e jour, comme l’indique la carte afférente ci-contre, dans plusieurs zones du nord et du centre du pays. Globalement, les conditions resteraient bénéfiques pour les travaux aux champs, notamment la récolte.

Météo – États-Unis

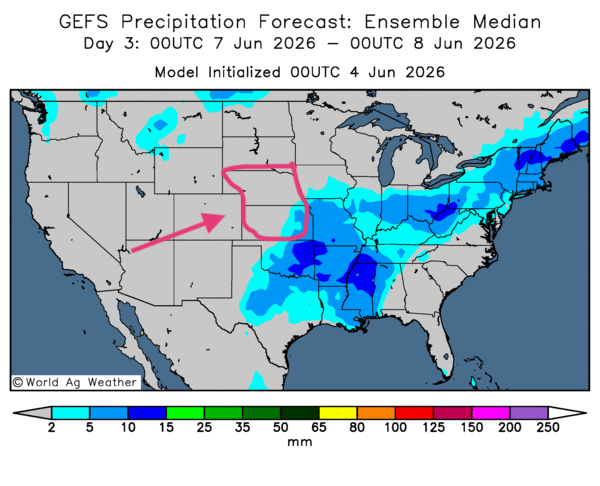

- De manière générale, les prévisions météorologiques sont « favorables » pour une bonne partie du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, montre des possibilités d’alternance entre pluie et ensoleillement dans plusieurs parties du territoire concerné, y compris dans les régions au sud du Midwest et dans la vallée du Mississippi. Des probabilités de temps sec semblent se profiler dans le centre des Plaines, c’est-à-dire entre le Nebraska et le Kansas (voir notamment la carte du 3e jour ci-contre).

Pour sa part, World Weather anticipe des conditions sèches persistantes, ou un déficit hydrique, dans certaines régions des Grands Lacs, c’est-à-dire dans des portions de l’Illinois, de l’Indiana, du Wisconsin, du Michigan et de l’Iowa. À l’inverse, les météorologues prévoient, pour la majorité de ces secteurs, des précipitations bénéfiques durant le week-end et la semaine prochaine. L’organisme mentionne également que des averses favorables ont eu lieu récemment dans le Dakota du Sud, le Nebraska et les régions environnantes. Malgré tout, des pluies additionnelles restent nécessaires à court terme dans ces secteurs.

En bref, hier soir…

- Tard hier soir, CNBC rapportait que les tensions entre les États-Unis et l’Iran demeuraient vives. Le Pentagone, ou plutôt le centre de commandement (CENTCOM), mentionnait un peu plus tôt avoir intercepté des missiles et des drones en provenance de l’Iran. Ces ripostes constituaient une réaction défensive aux attaques iraniennes. Comme mentionné dans la dernière revue des marchés de Grainwiz, les Iraniens avaient aussi frappé un aéroport du Koweït tôt hier matin.

Par contre, Israël et le Hezbollah ont convenu d’un cessez-le-feu au Liban. Mais Zonebourse stipulait que les spéculateurs et les analystes des marchés mondiaux semblent peu confiants quant à la solidité du cessez-le-feu au Liban.

Malgré tout, les cours du pétrole brut ont amorcé une certaine correction : vers minuit, le prix du WTI reculait d’environ 0,96 % à 95,19 USD le baril, tandis que le Brent perdait 0,88 % à 96,95 USD le baril.

- Pour sa part, Bloomberg indiquait que la Chambre des représentants, à majorité républicaine, avait voté en faveur d’une résolution visant à mettre fin à la guerre en Iran, ce qui allait à l’encontre de la volonté du président Donald Trump. En fait, les récents développements liés au conflit dans le détroit d’Ormuz semblent indiquer que celui-ci pourrait s’éterniser.

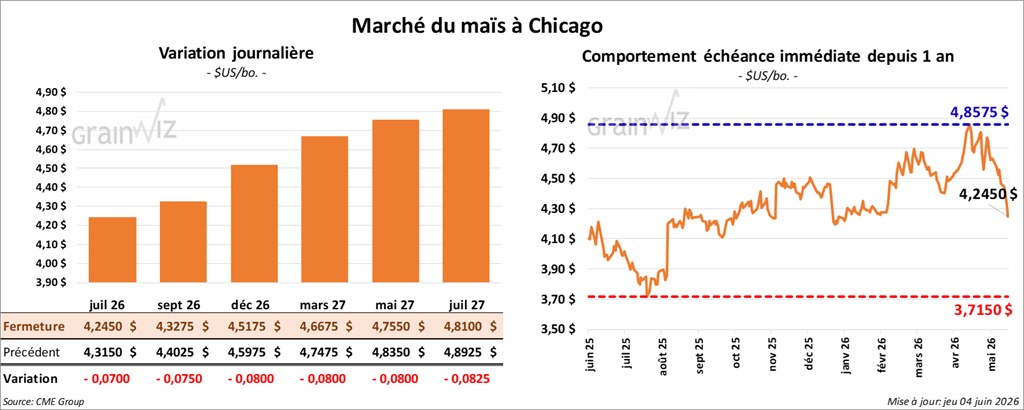

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,2450 $ (- 7 cents). Celui septembre 26 a fermé à 4,3275 $ (- 7 ½ cents). Celui décembre 26 a terminé à 4,5175 $ (- 8 cents).

- Aujourd’hui paraissait le rapport hebdomadaire sur les ventes à l’exportation américaines pour la semaine du 28 mai dernier. Dans le cas du maïs américain, les ventes nettes à l’exportation de 2025/26 ont été de 883,300 t, soit une baisse de 13 % comparativement à la semaine précédente et de 32 % par rapport à la moyenne des quatre dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les attentes des analystes se situaient entre 900,000 t et 1,5 Mt. Pour 2026/27, les ventes nettes à l’exportation ont atteint 243,700 t. Le Costa Rica et les destinations inconnues ont été les plus grands acheteurs. Les anticipations des analystes se situaient entre 100,000 et 600,000 t.

- Hier, l’USDA a signalé des ventes privées à l’exportation de 115,000 t de maïs américain. La Colombie était l’acheteuse, avec des livraisons prévues en 2026/27.

- Dans la journée, l’US Drought Monitor présentait son rapport hebdomadaire. Il estime qu’au 2 juin dernier, 27 % des superficies allouées à la culture du maïs américain se trouvaient dans des zones de sécheresse, soit une augmentation de 2 % comparativement à la semaine précédente et de 6 % par rapport à l’an passé.

- Au Brésil, AgRural soutient que 250,000 t de maïs ont été exportées au cours du mois dernier, ce qui représenterait une augmentation de 39,000 t comparativement à l’an dernier.

- En Argentine, le gouvernement de Javier Milei aurait présenté son plan de réduction de la taxe à l’exportation de maïs. Elle devrait passer progressivement de 8,5 % à 7,5 % jusqu’à la fin de 2027. Par la suite, elle pourrait reculer à un maximum de 5,5 % jusqu'à la fin de 2028.

- Toujours en Argentine, les météorologues prévoient des précipitations au cours des 10 prochains jours dans le centre du pays, à la hauteur de la province de La Pampa. Ces averses devraient suffire à ralentir la récolte de maïs dans le secteur.

Analyse sommaire – Maïs

- La correction dans le maïs américain s’est poursuivie aujourd’hui, sous l’effet de ventes techniques.

- Les données du rapport sur les ventes à l’exportation ont été décevantes pour le maïs américain.

- Le facteur météorologique, plutôt « favorable » dans plusieurs régions de production des États-Unis, a également encouragé les ventes de contrats.

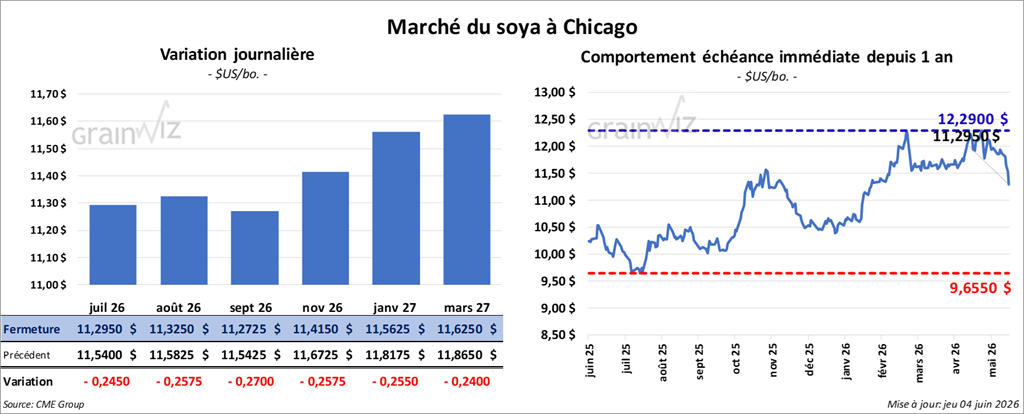

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,2950 $ (- 24 ½ cents). Celui août 26 a fermé à 11,3250 $ (- 25 ¾ cents). Celui septembre 26 a terminé à 11,2725 $ (- 27 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 313,70 $/tonne (-7,10 $/tonne). Celui août 26 a clôturé à 311,70 $/tonne (-7,50 $/tonne). Celui septembre 26 a fermé à 310,50 $/tonne (-6,80 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 76,29 $ (-242 points). Celui août 26 a fini à 75,15 $ (-218 points).

- Concernant le rapport sur les ventes nettes à l’exportation, celles de soya américain pour 2025/26 ont été de 276,900 t, soit une baisse de 8 % comparativement à la semaine précédente, mais une hausse de 24 % par rapport à la moyenne des quatre dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Les projections des analystes se situaient entre 100,000 et 500,000 t. Dans le cas de 2026/27, les ventes nettes ont atteint 243,000 t. Les destinations inconnues et le Costa Rica ont été les plus grands acheteurs. Les prévisions des analystes se situaient entre 60,000 et 300,000 t.

- Du côté du tourteau de soya américain 2025/26, les ventes nettes à l’exportation ont été de 169,300 t, soit une baisse de 44 % comparativement à la semaine précédente et de 53 % par rapport à la moyenne des quatre dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont été de 62,400 t. Le Canada et le Mexique ont été les acheteurs. Les attentes des analystes se situaient entre 200,000 et 600,000 t.

- Dans le cas de l’huile de soya américaine 2025/26, aucune vente nette à l’exportation n’a été rapportée. Les attentes des analystes se situaient entre 0 et 16,000 t.

- Le rapport de l’US Drought Monitor indique qu’au 2 juin dernier, 28 % des secteurs associés à la culture du soya américain étaient en zone de sécheresse, soit une augmentation de 1 % par rapport à la semaine précédente et une hausse de 12 % comparativement à l’an passé.

- Au Brésil, AgRural considère que 14,825 Mt de soya ont été exportées au cours du mois dernier, soit une augmentation annuelle de 12,8 %.

- En Argentine, les autorités politiques ont finalisé leurs propositions de baisses des taxes à l’exportation de soya. Elles expliquent que les taux pourraient reculer progressivement de 24 % à 21 % jusqu’en décembre 2027. Par la suite, ils pourraient baisser jusqu’à 15 % d’ici décembre 2028.

Analyse sommaire – Soya

- Comme pour le maïs et le blé américains, la journée dans le soya américain et ses produits dérivés a été consacrée à la poursuite d’une correction qui s’est soldée essentiellement par des ventes techniques.

- À l’exception de celles du soya américain, les ventes à l’exportation ont été décevantes pour le secteur; elles ont encouragé les ventes de contrats.

- La météo, plutôt « favorable », aurait encouragé les vendeurs de contrats.

- Les difficultés dans les relations sino-américaines auraient également affecté le secteur. Rappelons que l’administration Trump souhaite augmenter les tarifs douaniers de 10 % à 12,5 % pour une soixantaine de pays qu’elle accuse de permettre le travail forcé. La Chine fait partie de ce nombre. De plus, les autorités chinoises acceptent mal la position de Washington sur le sort de Taïwan.

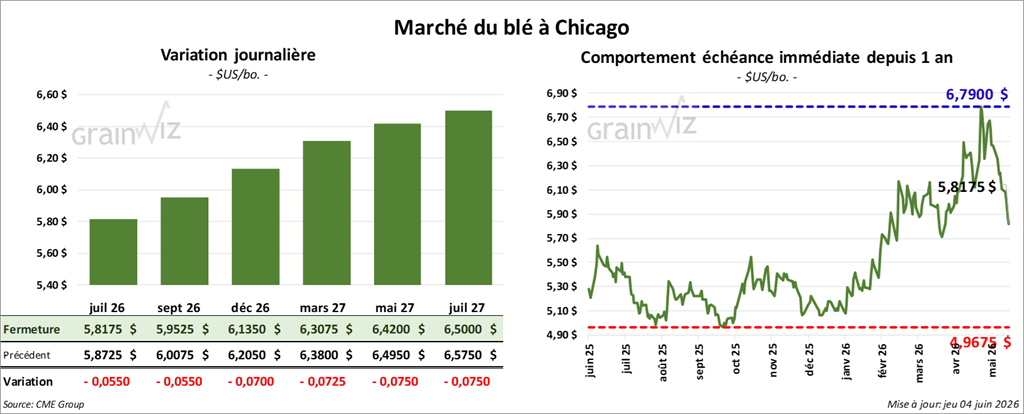

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,8175 $ (- 5 ½ cents). Celui septembre 26 a fermé à 5,9525 $ (- 5 ½ cents). Celui décembre 26 a terminé à 6,1350 $ (- 7 cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,2025 $ (- 3 ¾ cents). Celui septembre 26 a clôturé à 6,3200 $ (- 3 ¾ cents). Celui décembre 26 a fermé à 6,4850 $ (- 3 ½ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,2100 $ (- 5 ¼ cents). Celui septembre 26 a fini à 6,4725 $ (- 3 ¾ cents). Celui décembre 26 a clôturé à 6,6900 $ (- 2 ¾ cents).

- Concernant les ventes nettes à l’exportation de blé américain pour 2025/26, elles ont été de 642,200 t. La Thaïlande et le Suriname ont été les principaux acheteurs. Les anticipations des analystes se situaient entre -200,000 et 100,000 t. Pour 2026/27, les ventes nettes à l’exportation ont atteint 838,500 t. La Corée du Sud et les Philippines ont été les principales acheteuses. Les projections des analystes se situaient entre 250,000 et 600,000 t.

- Il est attendu que les Chinois augmentent leurs achats de blé dans le courant de l’année. Leur demande pourrait être plus élevée en raison des dommages causés aux cultures par les pluies excessives des derniers temps. Les autorités chinoises estiment qu’entre 5 et 10 Mt de blé auraient déjà germé.

- En Russie, le ministère de l’Agriculture soutient que, jusqu’à présent, 7,1 millions d’hectares de blé ont été semés depuis le début des semis jusqu’au 26 mai dernier. Il s’agirait d’un retard de 12 % comparativement à l’an passé. Les pluies excessives seraient en cause.

- Dans le courant de la journée, l’US Drought Monitor montrait que mardi dernier, 23 % des superficies associées à la culture du blé de printemps étaient en zone de sécheresse, ce qui était stable comparativement à la semaine précédente, mais en hausse de 4 % par rapport à l’an dernier.

- Du côté du blé d’hiver, 67 % des secteurs qui lui sont consacrés étaient en zone de sécheresse, soit une baisse de 2 % par rapport à la semaine précédente, mais une hausse de 55 % comparativement à l’an passé.

- Toujours aux États-Unis, des experts auraient noté que les rendements du blé d’hiver seraient supérieurs aux attentes à certains endroits du sud des Plaines américaines, qui auraient été moins touchés par la sécheresse.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les cours du blé américain ont été affectés essentiellement par la poursuite d’une correction à la baisse.

- Les spéculateurs ont ignoré les bons résultats des ventes à l’exportation de blé.

- Ils ont également mis de côté les problèmes de qualité et de quantité du blé d’hiver américain pour se concentrer uniquement sur des ventes de contrats.

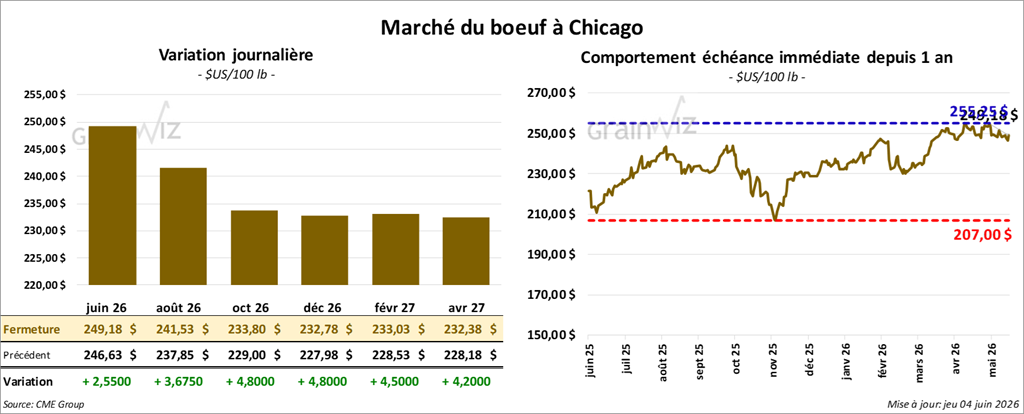

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 241,53 $ (+ 3,68 $). Celui octobre 26 a fermé à 233,80 $ (+ 4,80 $). Celui décembre 26 a terminé à 232,78 $ (+ 4,80 $).

Quant au veau américain, le contrat août 26 a fini à 353,38 $ (+ 10,75 $). Celui septembre 26 a clôturé à 350,08 $ (+ 10,75 $). Celui octobre 26 a fermé à 346,65 $ (+ 10,75 $).

- À la fermeture, le CME Feeder Cattle Index régressait de 4,93 $ à 359,21 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a tenu deux encans en ligne aux États-Unis.

- Séquence un : il a vendu 364 têtes (128 génisses, 156 bouvillons et 80 mixtes) sur les 1,116 têtes offertes. Les prix moyens des ventes étaient de 256,50 $ pour les génisses, de 256,50 $ pour les bouvillons et de 405,25 $ pour les mixtes. Les secteurs concernés par les ventes étaient le TX/OK/NM et l’IA. Les prix de réserve se situaient entre 256,00 et 406,00 $. Les offres maximales allaient de 0,00 à 405,50 $.

- Séquence deux : il n’a pas réussi à vendre les 388 têtes offertes. Les secteurs concernés par ces tentatives étaient le KS et le CO. Les prix de réserve étaient de 257,00 $. Les offres maximales variaient entre 0,00 et 256,00 $.

- Cet après-midi, la valeur du surgelé était en recul, avec un écart Ch/Se réduit à 9,62 $. La découpe « Choice » a reculé de 3,20 $ à 392,66 $, tandis que la « Select » perdait 1,39 $ à 383,04 $.

- Pour les ventes nettes à l’exportation, celles de bœuf américain pour 2026 ont été de 4,900 t, soit une baisse de 62 % comparativement à la semaine précédente et de 46 % par rapport à la moyenne des quatre dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- La secrétaire à l’Agriculture américaine, Brooke Rollins, a mentionné que l’agence américaine de santé publique et des services vétérinaires avait déclaré un cas de lucilie bouchère sur un veau du Texas. L’USDA et les autorités du Texas ont pris des mesures rapidement pour éviter la propagation du parasite. La secrétaire Rollins a précisé que l’approvisionnement américain en bœuf est sûr à 100 %. Malgré tout, l’industrie bovine reste inquiète, dans la mesure où les consommateurs pourraient se détourner de la viande de bœuf s’ils craignent qu’elle soit infectée.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (-2,000 comparativement à la semaine précédente; -12,417 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 428,000 têtes (+99,000 comparativement à la semaine précédente; -49,665 par rapport à l’an dernier).

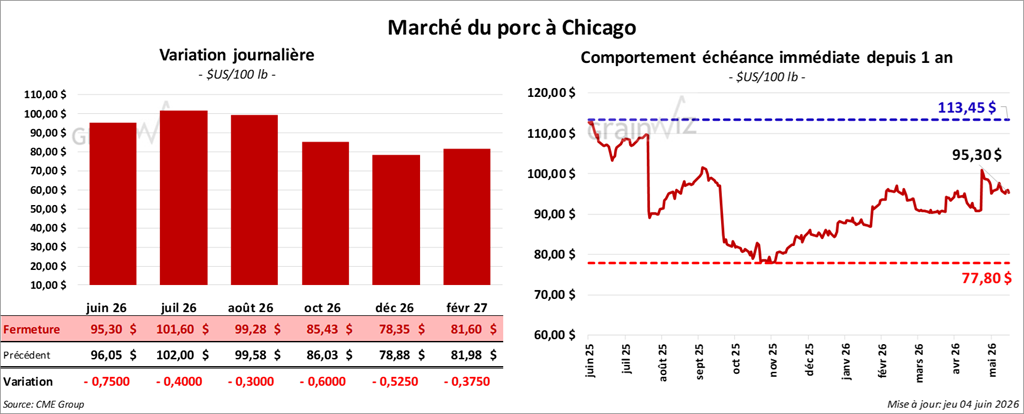

Porc

Porc

Le contrat de porc américain juillet 26 a clôturé à 101,60 $ (-40 cents). Celui août 26 a fermé à 99,28 $ (- 30 cents). Celui octobre 26 a terminé à 85,43 $ (- 60 cents).

- À la clôture, le CME Lean Hog Index augmentait de 0,60 $ à 92,25 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 1,30 $ à 95,66 $. Quant au prix du vivant, il s’affichait à 70,61 $.

- La valeur moyenne des découpes cédait 0,38 $ à 98,13 $. Dans le détail : longe -1,86 $ à 92,00 $; fesse -3,75 $ (139,57 $); épaule +1,61 $ (76,81 $); côte -1,15 $ (174,00 $); jambon -0,29 $ (86,10 $); flanc +4,38 $ (119,68 $).

- Du côté des ventes nettes à l’exportation, celles de porc américain pour 2026 ont été de 38,900 t, soit une augmentation de 18 % par rapport à la semaine précédente et de 31 % par rapport à la moyenne des quatre dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 481,000 têtes (+5,000 comparativement à la semaine précédente; -479,464 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,917 million de têtes (+504,000 comparativement à la semaine précédente; +15,877 par rapport à l’an dernier).