Météo – Amérique du Sud

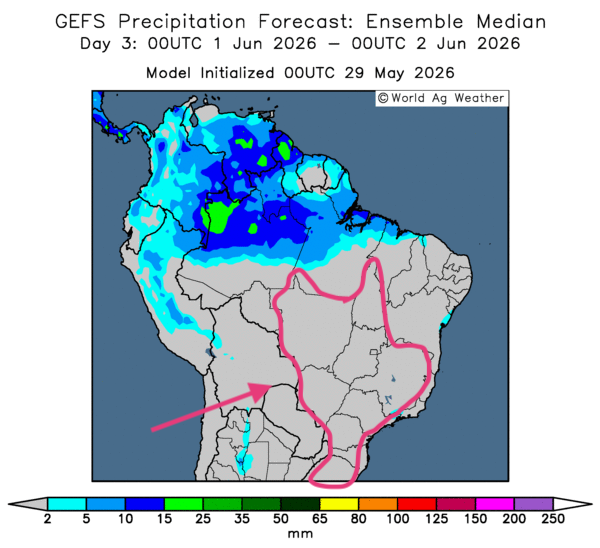

- Globalement, il y a peu de changements dans les prévisions météorologiques à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle un temps toujours aussi sec pour la plupart des régions de production (voir la carte du 3e jour ci-contre). En fait, ces conditions devraient être bénéfiques à bien des endroits, où le maïs safrinha entre en maturation. Cette météo est également propice aux activités de récolte. Toutefois, il existe quand même des possibilités de stress hydrique à certains endroits.

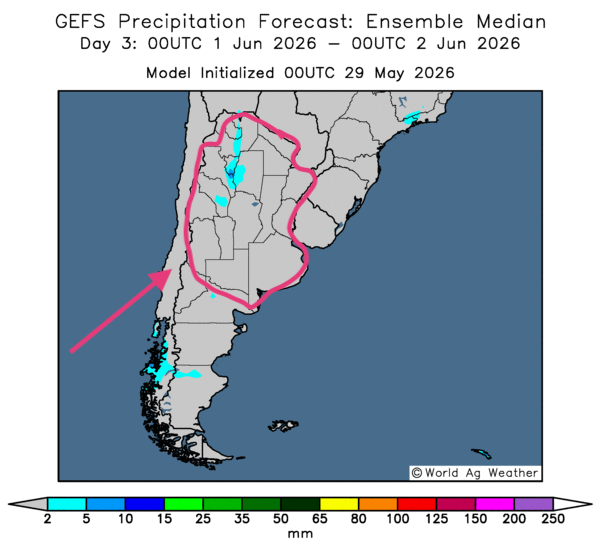

- Essentiellement, le temps sec est ce qui est prévu à court terme pour la majorité des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre surtout des conditions sèches propices à la récolte dans la totalité des régions de production (voir, notamment, la carte du 3e jour ci-contre).

Météo – États-Unis

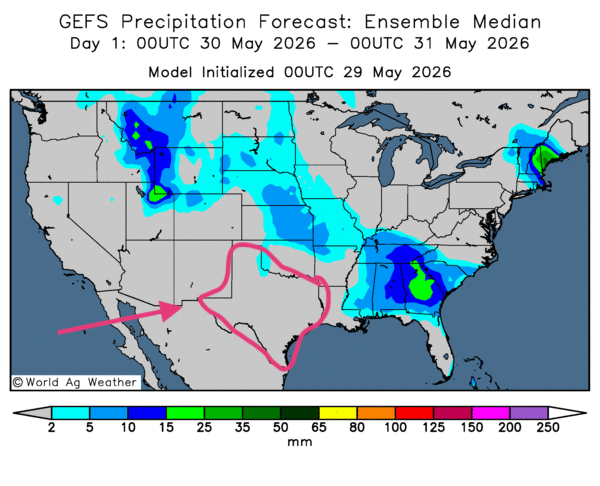

- Globalement, les prévisions météorologiques restent favorables à court terme pour la plupart des régions de production du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique des possibilités de pluie pour une majorité des régions des Plaines américaines, à l’exception du Texas (voir, notamment, la carte de demain ci-contre). Elle révèle également des possibilités de pluie au sud du Midwest et dans le Sud-Est.

De son côté, la NOAA soutient que des températures plus élevées pourraient affecter le nord des Plaines, ainsi que le nord du Midwest dans le courant de la semaine prochaine. Cette chaleur devrait ensuite s’étendre dans l’est du Corn Belt.

En bref, hier soir…

- L’idée qu’une trêve de 60 jours entre les Américains et les Iraniens puisse avoir lieu prochainement a fait chuter les prix du pétrole brut pendant une bonne partie de la journée d’hier. Tard hier soir, le WTI reculait de 1,28 % à 87,76 USD le baril, tandis que le Brent perdait 1,07 % à 92,71 USD le baril.

Mais la situation reste tendue puisqu’au même moment, le président Donald Trump réfléchissait toujours avant de signer l’entente. Bloomberg précisait toutefois que de nouvelles discussions concernant le nucléaire devront avoir lieu au cours de cette période. Malgré tout, les spéculateurs et les analystes semblent optimistes quant à la possibilité d’une solution sur le sujet et d’un accord futur sur la réouverture du détroit d’Ormuz. Reuters avance, pour sa part, que les médias iraniens ont plutôt rapporté que l’accord n’est pas finalisé. De son côté, Axios ajoute que Téhéran ne l’a pas encore approuvé.

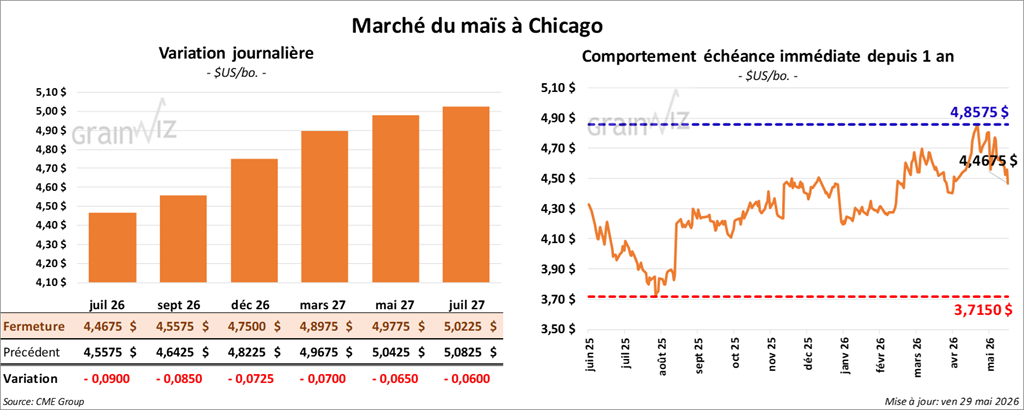

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,4675 $ (-9 cents). Celui septembre 26 a fermé à 4,5575 $ (-8 ½ cents). Celui décembre 26 a terminé à 4,7500 $ (-7 ¼ cents).

- Au cours de la semaine du 21 mai dernier, les ventes nettes à l’exportation de maïs américain 2025/26 ont été de 1,015,300 t, ce qui représentait une baisse de 52 % comparativement à la semaine précédente et de 30 % par rapport à la moyenne des quatre dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs. Les attentes des analystes se situaient entre 900,000 t et 2,0 Mt. Pour 2026/27, les ventes nettes à l’exportation ont été de 618,600 t. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Les projections des analystes se situaient entre 300,000 et 500,000 t.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs est maintenant terminée à 34,7 %.

- En Chine, des inondations ont lieu dans les secteurs de production de maïs, ce qui laisse penser que des dommages aux cultures ont eu lieu à certains endroits.

- En Europe de l’Ouest, la vague de chaleur pourrait persister à court terme avant de se dissiper. Selon les autorités de l’UE, les conditions de culture du maïs ont baissé de 2 %.

Analyse sommaire – Maïs

- Des manœuvres techniques, sans doute encouragées par la faiblesse des prix du pétrole brut, ont eu lieu dans le grain, incluant le secteur du maïs américain. En soirée aujourd'hui, le prix du WTI reculait de 1,28 % à 87,76 USD le baril, tandis que le Brent perdait 1,84 % à 91,99 USD le baril. Aux dernières nouvelles, le président Donald Trump n’a toujours pas donné son accord final concernant l’entente entre les Américains et les Iraniens.

- Pour le maïs américain, il y avait également les mauvaises données du rapport sur les ventes à l’exportation. Elles ont pesé sur le marché.

- La fin de la semaine et le début du week-end étaient à prendre en considération. Des spéculateurs ont profité de l’occasion pour fermer ou ajuster des positions, soit en vendant, soit en achetant des contrats.

- Le facteur météorologique toujours favorable pour le Midwest et le reste des Plaines américaines n’a pas motivé les acheteurs de contrats de grain américain, incluant ceux du maïs.

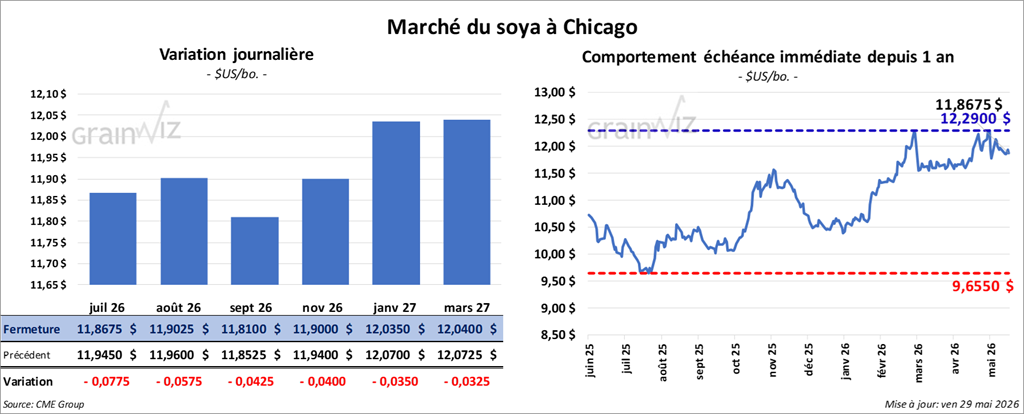

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,8675 $ (-7 ¾ cents). Celui août 26 a fermé à 11,9025 $ (-5 ¾ cents). Celui septembre 26 a terminé à 11,8100 $ (-4 ¼ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 329,80 $/tonne (-4,30 $/tonne). Celui août 26 a clôturé à 324,10 $/tonne (-3,20 $/tonne). Celui septembre 26 a fermé à 319,80 $/tonne (-3,10 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 77,72 $ (+102 points). Celui août 26 a fini à 76,09 $ (+102 points).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 192,000 t pour des destinations inconnues. 60,000 t sont attendues en 2025/26, le reste en 2026/27.

- Les ventes nettes à l’exportation de soya américain 2025/26 ont été de 299,900 t, une baisse de 15 % comparativement à la semaine précédente et une augmentation de 41 % par rapport à la moyenne des quatre dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 150,000 et 400,000 t. Quant à 2026/27, les ventes nettes à l’exportation ont été de 137,700 t. Le Mexique et Taïwan ont été les plus grands acheteurs. Les projections des analystes étaient entre 0 et 300,000 t.

- Dans le cas du tourteau de soya américain, pour 2025/26, les ventes nettes à l’exportation ont été de 304,000 t, une baisse de 36 % comparativement à la semaine précédente et de 14 % par rapport à la moyenne des quatre dernières semaines. Les destinations inconnues et le Mexique ont été les principaux acheteurs. Du côté de 2026/27, les ventes nettes à l’exportation ont été de 137,300 t. Les destinations inconnues, le Canada et le Mexique ont été les acheteurs. Les projections des analystes étaient entre 300,000 et 550,000 t.

- Du côté de l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 3,400 t, ce qui représentait une hausse notable comparativement à la semaine précédente et à la moyenne des quatre dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les prévisions des analystes se situaient entre 0 et 10,000 t.

- Le BAGE soutient que la récolte de soya argentin 2025/26 est actuellement terminée à 84,6 %.

Analyse sommaire – Soya

- Comme le maïs et le blé, le secteur du soya américain et de ses produits dérivés a été marqué par des manœuvres techniques.

- Les données du rapport sur les ventes à l’exportation étaient correctes mais c’est surtout les ventes privées à l’exportation qui ont attiré l’attention en fournissant un support aux différents contrats. Il est vrai aussi que les chiffres concernant l’huile de soya ont été encourageants, ce qui, de ce côté, expliquait sans doute la hausse enregistrée aujourd’hui.

- La fin de la semaine a donné l’occasion à des spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

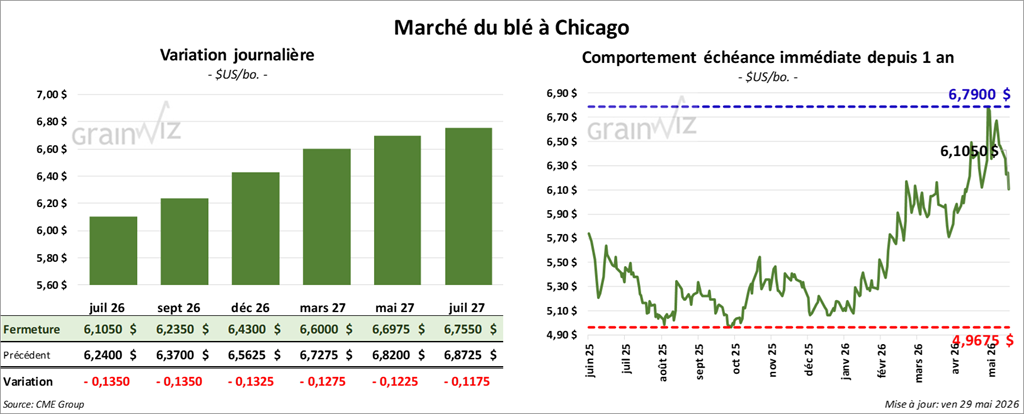

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,1050 $ (-13 ½ cents). Celui septembre 26 a fermé à 6,2350 $ (-13 ½ cents). Celui décembre 26 a terminé à 6,4300 $ (-13 ¼ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,4975 $ (-15 ½ cents). Celui septembre 26 a clôturé à 6,6150 $ (-15 ¼ cents). Celui décembre 26 a fermé à 6,7700 $ (-15 ¼ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,6375 $ (-13 ½ cents). Celui septembre 26 a fini à 6,8850 $ (-13 ½ cents). Celui décembre 26 a clôturé à 7,0725 $ (-12 ½ cents).

- Les ventes nettes à l’exportation de blé américain 2025/26 ont été de -807,300 t, un creux de l’année commerciale et une baisse notable comparativement à la moyenne des quatre dernières semaines. La Corée du Sud et la République dominicaine ont été les principales acheteuses. Les anticipations des analystes étaient entre 0 et 200,000 t. Pour 2026/27, les ventes nettes à l’exportation ont été de 1,057,500 t. Le Japon et les Philippines ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 300,000 t.

- Reuters rapporte qu’en Inde, les autorités prévoient un El Niño qui devrait affecter la mousson 2026, notamment en réduisant la quantité de pluie à un creux des 11 dernières années. Cette possibilité devrait affecter les cultures, le prix des aliments et, ultimement, la croissance économique du pays. Comme l’explique le média, en Inde, la mousson fournit 70 % des pluies de l’année. Or, la moitié des terres agricoles de l’Inde ne sont pas irriguées.

- En Argentine, le BAGE mentionne que les semis de blé 2026/27 ont débuté et sont actuellement terminés à 14,2 %. L’organisme rapporte également que, jusqu’à présent, les conditions sont idéales pour les travaux aux champs.

- En Chine, les autorités ont mobilisé 800 000 personnes pour récolter 20 millions d’hectares de blé le plus rapidement possible avant que les pluies abondantes provoquent des dommages aux cultures. Il est nécessaire de comprendre que les Chinois ont déjà eu des cycles de famine, des troubles qui, à chaque fois, ont provoqué des pressions sur le gouvernement, jusqu’à forcer parfois un changement de régime. C’est ce qui explique notamment l’utilité de Sinograin, l’organisme interne qui veille aux stocks de grain sur le marché domestique.

- En Russie, le ministère de l’Agriculture anticipe des exportations de blé à 50 Mt pour 2025/26, soit une augmentation annuelle de 4,2 %.

- En France, FranceAgriMer (Céré’Obs) mentionne que lundi dernier, les conditions de culture du blé tendre 2025/26 ont reculé de 3 % à 78 % dans les catégories « bon à excellent ».

Analyse sommaire – Blé

- Comme les autres secteurs du grain américain, celui du blé américain a été marqué par des manœuvres techniques tout au long des sessions.

- Le rapport sur les ventes à l’exportation a été acceptable, tout au plus. Il a quand même donné du support aux différents cours.

- La fin de la semaine a donné l’occasion à des spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

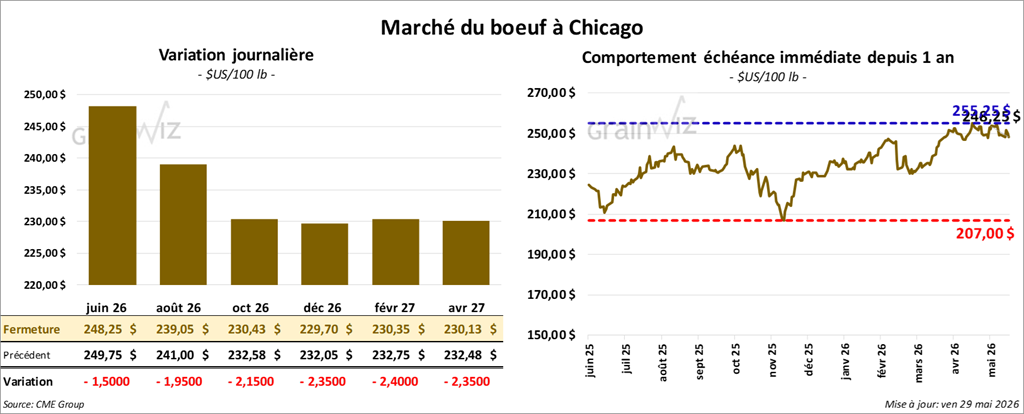

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 248,25 $ (-1,50 $). Celui août 26 a fermé à 239,05 $ (-1,95 $). Celui octobre 26 a terminé à 230,43 $ (-2,15 $).

Quant au veau américain, le contrat août 26 a fini à 348,43 $ (-4,60 $). Celui septembre 26 a clôturé à 345,35 $ (-4,90 $). Celui octobre 26 a fermé à 342,03 $ (-4,98 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 3,77 $ à 373,40 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 40 têtes (tous des bouvillons) des 1,006 têtes offertes en ligne aux États-Unis. Le prix moyen des ventes était de 256,00 $. Le secteur concerné par les ventes était le KS. Les prix de réserve variaient entre 257,00 et 408,00 $. Les offres maximales allaient de 0,00 à 256,00 $.

- Cet après-midi, la valeur du surgelé reculait avec un écart Ch/Se élargi à 8,29 $. La découpe « Choice » a régressé de 0,85 $ à 391,47 $, tandis que la « Select » a perdu 2,40 $ à 383,18 $.

- Les ventes nettes à l’exportation de bœuf américain 2026 ont été de 13,200 t, soit une augmentation de 63 % par rapport à la semaine précédente et de 34 % comparativement à la moyenne des quatre dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 105,000 têtes (+ 6,000 comparativement à la semaine précédente; -13,245 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 448,000 têtes (-84,000 comparativement à la semaine précédente; -39,605 par rapport à l’an dernier).

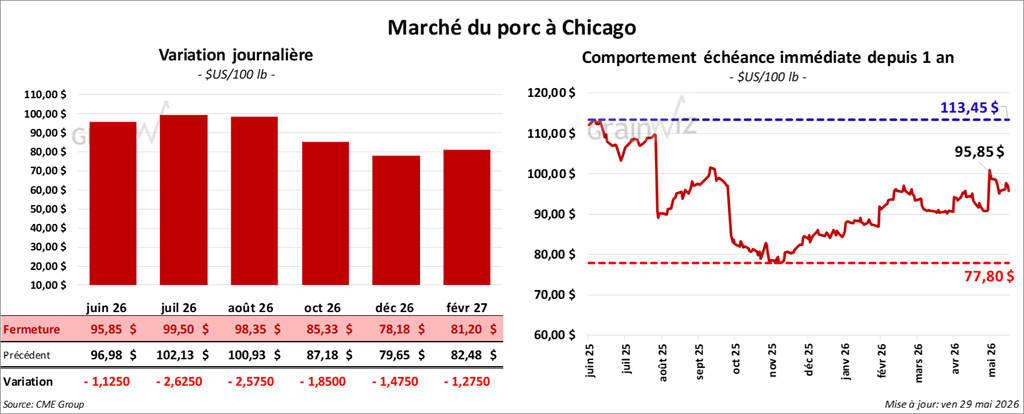

Porc

Le contrat de porc américain juin 26 a clôturé à 95,85 $ (-1,13 $). Celui juillet 26 a fermé à 99,50 $ (-2,63 $). Celui août 26 a terminé à 98,35 $ (-2,58 $).

- À la clôture, le CME Lean Hog Index était en hausse de 0,34 $ à 90,92 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 0,41 $ à 93,23 $.

- La valeur moyenne des découpes augmentait de 0,34 $ à 99,45 $. Dans le détail : longe + 2,41 $ (96,38 $); fesse -2,61 $ (149,31 $); épaule + 1,21 $ (79,48 $); côte + 1,75 $ (184,46 $); jambon -1,70 $ (83,49 $); flanc -0,47 $ (111,67 $).

- Les ventes nettes à l’exportation de porc américain 2026 ont été de 32,900 t, ce qui représentait une réduction de 5 % par rapport à la semaine précédente et de 1 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 477,000 têtes (+73,000 comparativement à la semaine précédente; + 3,763 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,143 millions de têtes (-173,000 comparativement à la semaine précédente; -7,313 par rapport à l’an dernier).