Météo – Amérique du Sud

- Globalement, les prévisions météorologiques ont peu changé à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique une absence de pluie sur l’ensemble du territoire de production. Comme le montre la carte du 3e jour ci-contre, ces conditions sèches pourraient accentuer le stress hydrique subi par les cultures de maïs safrinha à plusieurs endroits, notamment dans le Centre-Ouest (Mato Grosso).

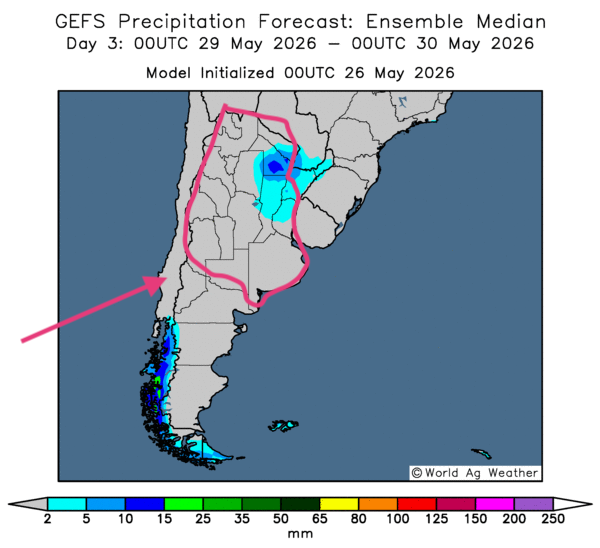

- Essentiellement, les prévisions météorologiques varient peu à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour révèle des possibilités de temps sec sur l’ensemble du territoire. Seules certaines parties du nord-est pourraient recevoir de légères précipitations. Par contre, la situation laisse penser que les activités de récolte pourraient s’accélérer dans plusieurs régions (voir notamment la carte du 3e jour ci-contre).

Météo – États-Unis

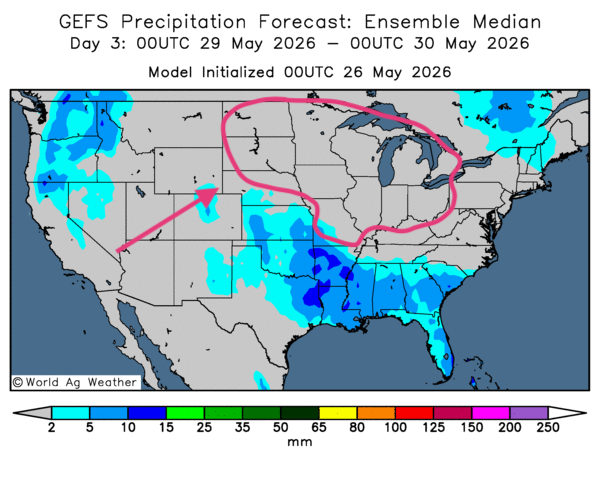

- De manière générale, les conditions météorologiques demeurent correctes pour la plupart des régions américaines. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre surtout des possibilités d’alternance entre pluie et ensoleillement pour les régions autour des Grands Lacs, ainsi que pour celles situées plus à l’ouest et au sud. Un ensoleillement persistant reste possible pour les Dakotas du Nord et du Sud, le Nebraska et certaines régions près des Grands Lacs (voir notamment la carte du 3e jour ci-contre).

De son côté, la NOAA anticipe, pour les deux prochaines semaines, un temps plus sec pour le Midwest. Quant aux températures, elles pourraient être plus élevées que la normale, surtout dans la portion nord.

Pour sa part, World Weather prévoit des précipitations pour une bonne partie du delta du Mississippi et de certains États du sud-est des États-Unis. Ces averses pourraient ralentir les travaux aux champs et, dans certains cas, affecter la qualité du grain présent dans ces secteurs. Cette possibilité demeure toutefois limitée. Ailleurs, dans le sud des Plaines américaines, l’organisme projette également des pluies parfois bénéfiques.

En bref, hier soir…

- Dans un article mis à jour tard hier soir, CNBC annonçait que les Américains avaient effectué des frappes « d’autodéfense » dans le détroit d’Ormuz, ou plus précisément dans le sud de l’Iran. Le Commandement central (CENTCOM) a mentionné que les frappes visaient à protéger les troupes stationnées dans le secteur. Les cibles étaient des sites de lancement de missiles et des bateaux poseurs de mines. Il faut préciser que les Iraniens avaient effectué des tirs en direction de F-35 américains. Toutefois, le CENTCOM aurait ordonné une certaine retenue, puisque le président Trump cherche toujours à conclure une entente de paix au Moyen-Orient, un processus de nouveau en péril.

En fait, la situation actuelle rend les prix du pétrole brut encore plus volatils : tard hier soir, le WTI reculait de 5,25 % à 91,53 USD le baril, tandis que le Brent augmentait de 1,70 % à 97,77 USD le baril. Un peu plus tôt hier matin, l’AFP rapportait que les prix du pétrole brut étaient en hausse, soutenus par l’espoir d’une entente entre les Américains et les Iraniens, une possibilité qui s’est rapidement réduite par la suite.

Maïs

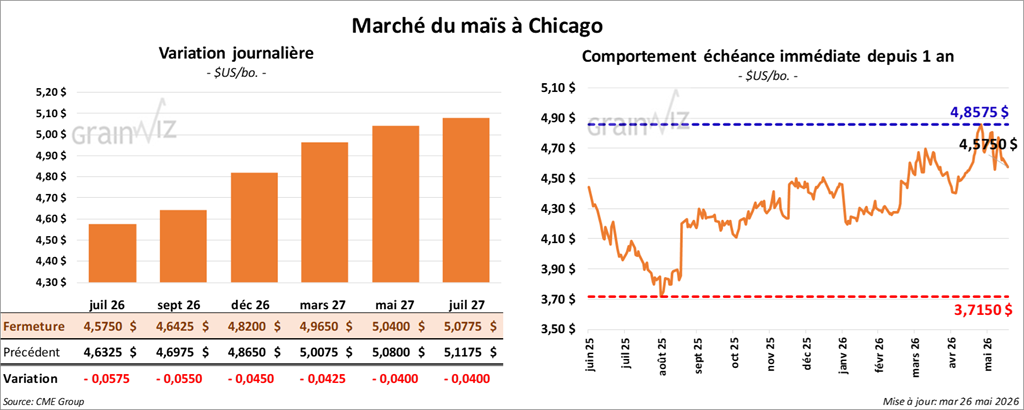

Le contrat de maïs américain juillet 26 a clôturé à 4,5750 $ (- 5 ¾ cents). Celui septembre 26 a fermé à 4,6425 $ (- 5 ½ cents). Celui décembre 26 a terminé à 4,8200 $ (- 4 ½ cents).

- Aujourd’hui paraissait le rapport hebdomadaire sur les inspections à l’exportation de la semaine du 21 mai dernier. Dans le cas du maïs américain, l’USDA estime qu’elles ont été de 1,581,717 t, ce qui représentait une augmentation de 13,0 % par rapport à la semaine précédente et de 11,4 % par rapport à l’an dernier. Quant au cumulatif annuel, il dépassait celui de l’an passé de 28,0 %, à 60,179,101 t. Les attentes des analystes se situaient entre 1,1 et 1,7 Mt.

- Bloomberg rapporte qu’aux États-Unis, les investisseurs et les spéculateurs misent sur l’idée que le nouveau président de la banque centrale américaine, Kevin Warsh, privilégiera la lutte contre l’inflation, provoquée en bonne partie par la guerre en Iran. Autrement dit, il pourrait augmenter les taux d’intérêt, contrairement à la volonté du président Donald Trump, qui souhaite abaisser les taux directeurs.

- L’UE a suspendu les droits de douane à l’importation du fertilisant azoté pour une période d’un an.

- En Argentine, le gouvernement de Javier Milei a décidé de réduire la taxe à l’exportation du maïs de 0,25 % à partir du mois de janvier prochain.

- Au Brésil, le mélange d’éthanol pourrait passer de 30 à 32 % si le gouvernement approuve cette possibilité dans le courant de la semaine.

- En ce qui concerne 2025/26, Michael Cordonnier (Soybean & Corn Advisor) a augmenté son estimation de la production de maïs argentin de 1,0 Mt, à 63 Mt, tout en conservant une tendance neutre pour l’avenir. Dans le cas du maïs brésilien, il a laissé inchangée sa projection à 136 Mt, avec un biais également neutre pour l’avenir.

- Ce matin, l’USDA a présenté ses correctifs sur les dernières ventes privées à l’exportation. Il estime que 493,700 t de maïs américain étaient destinées au Mexique. Du total, 268,700 t devraient être livrées en 2025/26, le reste en 2026/27.

Il a également avancé que 110,000 t de maïs américain étaient destinées à des destinations inconnues. De ce total, 50,000 t devraient être livrées en 2025/26, le reste en 2026/27.

Enfin, il avait annoncé que 252,000 t de tourteau étaient destinées à des destinations inconnues. Du lot, 117,000 t sont attendues en 2025/26, le reste en 2026/27.

- Aujourd’hui a été publié le rapport hebdomadaire sur la progression des cultures. Pour le maïs américain, l’USDA estime qu’hier, 86 % des semis étaient complétés, ce qui correspondait au même résultat que l’an passé et à une avance de 3 % par rapport à la moyenne des quatre dernières années.

Il a également noté que 60 % des semis avaient levé, soit un retard de 5 % par rapport à l’an passé, mais une avance de 2 % comparativement à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient réduit leurs positions acheteuses de 6,129 contrats pour détenir 293,354 contrats acheteurs.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été consacrée essentiellement à des manœuvres techniques, surtout à des ventes de contrats.

- Les spéculateurs ont également ignoré les bons résultats du rapport sur les inspections à l’exportation. Néanmoins, les données auront tout de même fourni un support aux différents contrats.

- Les prévisions météorologiques pour le Midwest et une bonne partie des Grandes Plaines sont relativement correctes, mais elles n’ont pas exercé d’influence marquée sur la direction des cours.

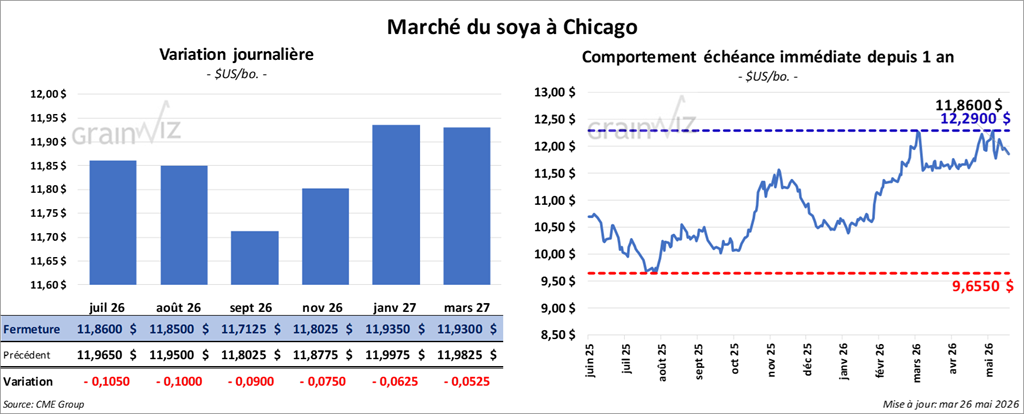

Soya

Le contrat de soya juillet 26 a clôturé à 11,8600 $ (- 10 ½ cents). Celui août 26 a fermé à 11,8500 $ (- 10 cents). Celui septembre 26 a terminé à 11,7125 $ (- 9 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 11,8600 $/tonne (- 10 ½ cents/tonne). Celui août 26 a clôturé à 11,8500 $/tonne (- 10 cents/tonne). Celui septembre 26 a fermé à 11,7125 $ (- 5 cents).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 74,36 $ (+ 38 points). Celui août 26 a fini à 72,88 $ (+ 42 points).

- Concernant le rapport sur les inspections à l’exportation, celles de soya américain ont atteint 571,620 t, ce qui représentait une augmentation de 0,2 % par rapport à la semaine précédente et une hausse notable comparativement à l’an passé. Quant au cumulatif annuel, il était inférieur à celui de l’an dernier de 20,8 %, à 35,135,489 t. Les projections des analystes se situaient entre 350,000 et 550,000 t.

- En Argentine, le gouvernement a décidé de réduire la taxe à l’exportation du soya de 0,25 % à partir du mois de janvier prochain.

- Michael Cordonnier a laissé ses projections de production brésilienne et argentine 2025/26 à 180 Mt et 49 Mt, respectivement, avec un biais neutre pour l’avenir.

- Pour le rapport hebdomadaire sur la progression des cultures, l’USDA estime qu’hier, 79 % des semis avaient été complétés, soit une avance de 4 % par rapport à l’an passé et de 11 % comparativement à la moyenne des quatre dernières années. Par ailleurs, le département mentionne également que 49 % des semis avaient levé, ce qui représentait une avance de 1 % par rapport à l’an passé et de 9 % comparativement à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient réduit leurs positions acheteuses de 7,011 contrats à 207,804 contrats.

Dans le cas du tourteau, les spéculateurs avaient augmenté leurs positions acheteuses de 14,472 contrats à 130,554 contrats.

Du côté de l’huile de soya américaine, les spéculateurs avaient réduit leurs positions acheteuses de 5,853 contrats à 156,434 contrats.

Analyse sommaire – Soya

- Comme le maïs américain, les cours du soya américain et de ses produits dérivés ont été marqués par des manœuvres techniques, le plus souvent à la baisse (exception : huile de soya).

- Les résultats du rapport sur les inspections à l’exportation étaient excellents, mais ils ont surtout servi de support aux différents contrats. Il reste que les données indiquent toujours un retard par rapport au cumulatif de l’an passé.

- Le facteur météo, plutôt correct pour le Midwest et une bonne partie des plaines américaines, n’a pas suffi à donner une direction claire aux différents cours.

Blé

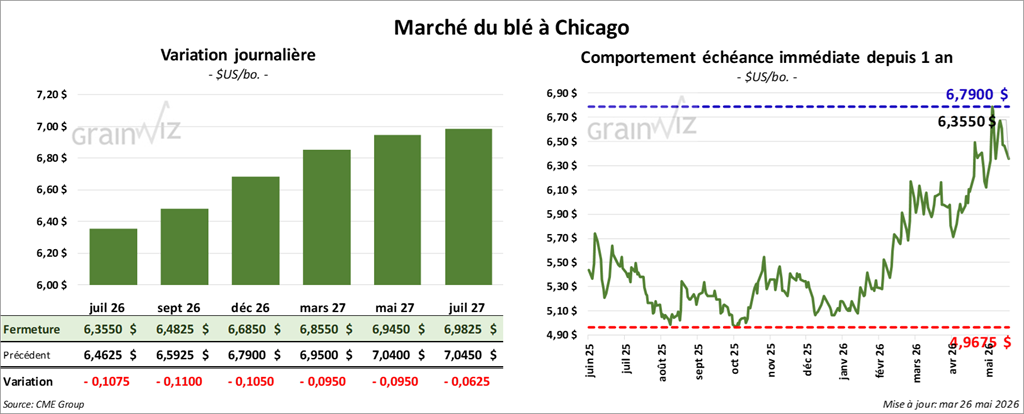

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,3550 $ (- 10 ¾ cents). Celui septembre 26 a fermé à 6,4825 $ (- 11 cents). Celui décembre 26 a terminé à 6,6850 $ (- 10 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,7625 $ (- 5 ¾ cents). Celui septembre 26 a clôturé à 6,8800 $ (- 5 ¼ cents). Celui décembre 26 a fermé à 7,0425 $ (- 4 ¾ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,9175 $ (+ 2 ¼ cents). Celui septembre 26 a fini à 7,1425 $ (+ 4 cents). Celui décembre 26 a clôturé à 7,3075 $ (+ 3 ¼ cents).

- Pour le rapport hebdomadaire sur les inspections à l’exportation, celles de blé américain ont atteint 368,455 t, soit une augmentation de 55,9 % par rapport à la semaine précédente et une réduction de 34,6 % comparativement à l’an passé. Quant au cumulatif annuel, il était supérieur à celui de l’an dernier de 10,2 %, à 23,479,616 t. Les anticipations des analystes se situaient entre 300,000 et 500,000 t.

- SovEcon croit que les stocks de blé ukrainien pourraient augmenter et que les exportations pourraient bondir de 13,2 Mt à 21,2 Mt cette année.

- En Ukraine, le ministère de l’Économie estime que les semis de grains 2026 sont actuellement terminés à 94 % sur les superficies prévues.

- Cette semaine, en Russie, la taxe à l’exportation du blé est en hausse de 5 USD, à 245 USD/tonne.

- Rabobank soutient que la récolte de blé australien 2026/27 pourrait chuter de 41 % en raison d’une baisse de 20 % des superficies ensemencées.

- Des importateurs sud-coréens ont présenté un appel d’offres pour obtenir 100,000 t de blé meunier canadien et américain. L’appel d’offres se terminera demain.

- Pour le rapport hebdomadaire sur la progression des cultures, l’USDA soutient qu’hier, 78 % des cultures de blé d’hiver avaient atteint le stade de l’épiaison, ce qui représentait une avance de 5 % par rapport à l’an passé et de 8 % comparativement à la moyenne des quatre dernières années. Le département a également estimé que les conditions de culture du blé d’hiver passaient de 27 à 26 % dans les catégories « bonnes à excellentes ».

Par ailleurs, l’USDA mentionne qu’hier, 86 % des cultures de blé de printemps américain avaient été semées, ce qui représentait le même résultat que l’an passé et une avance de 7 % par rapport à la moyenne des quatre dernières années. Enfin, le département estime que 56 % des semis avaient levé, soit un retard de 2 % par rapport à l’an passé, mais une avance de 5 % comparativement à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé américain à Chicago avaient réduit leurs positions vendeuses à 4,799 contrats en rachetant 14,224 contrats. À Kansas City, ils étaient vendeurs sur 7,715 contrats pour détenir 30,075 contrats acheteurs.

Analyse sommaire – Blé

- À l’instar du maïs et du soya américains, les cours du blé américain ont subi les effets de manœuvres techniques, le plus souvent à la baisse, sauf pour ceux qui se transigent à Minneapolis.

- Les données météorologiques, plutôt correctes, n’ont pas exercé une très grande influence sur l’orientation des cours.

- Par ailleurs, les tensions toujours vives au Moyen-Orient fournissent un support constant au secteur, comme à celui des autres types de grains.

Bœuf

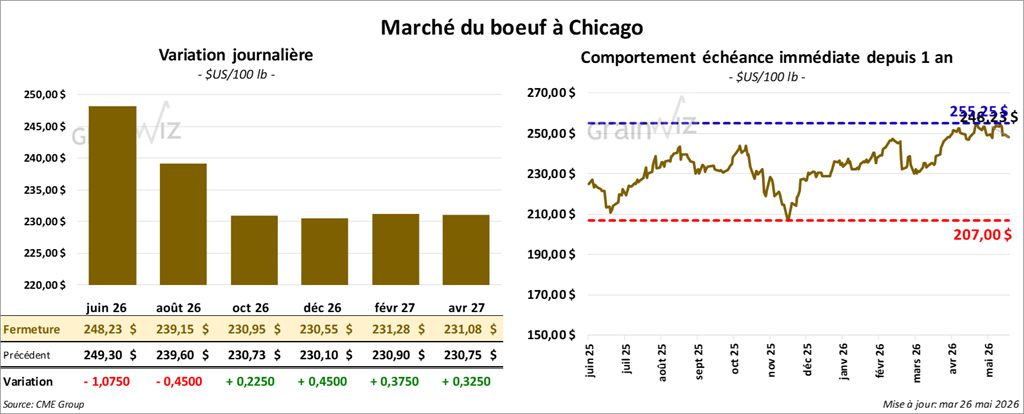

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 248,23 $ (- 1,08 $). Celui août 26 a fermé à 239,15 $ (- 45 cents). Celui octobre 26 a terminé à 230,95 $ (+ 23 cents).

Quant au veau américain, le contrat août 26 a fini à 349,45 $ (- 40 cents). Celui septembre 26 a clôturé à 347,03 $ (+ 13 cents). Celui octobre 26 a fermé à 343,90 $ (+ 28 cents).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 1,93 $ à 370,13 $.

- Cet après-midi, la valeur du surgelé était en progression, avec un écart Ch/Se rétréci à 2,60 $. La découpe « Choice » a gagné 2,63 $ à 392,90 $, tandis que la « Select » a pris 5,30 $ à 390,30 $.

- L’USDA a également évalué les abattages sous inspection fédérale à 111,000 têtes (+1,000 comparativement à la semaine précédente; -6,793 par rapport à l’an passé).

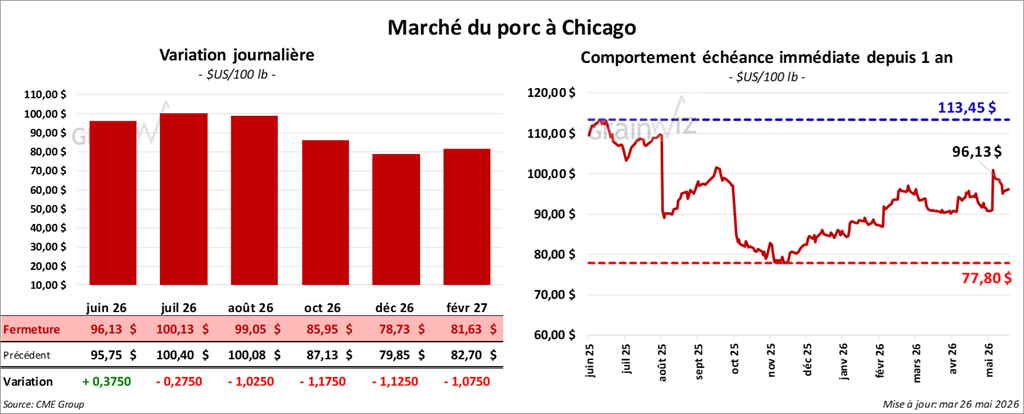

Porc

Le contrat de porc américain juin 26 a clôturé à 96,13 $ (+ 38 cents). Celui juillet 26 a fermé à 100,13 $ (- 28 cents). Celui août 26 a terminé à 99,05 $ (- 1,03 $).

- À la clôture, le CME Lean Hog Index reculait de 0,19 $ à 90,88 $.

- Sur la semaine passée, le CME Fresh Bacon Index était en baisse de 10,61 $ à 151,07 $.

- Cet après-midi, le prix moyen au comptant pour le vivant était en hausse de 1,12 $ à 70,21 $.

- La valeur moyenne des découpes augmentait de 2,59 $ à 98,85 $. Dans le détail : longe -0,49 $ (94,64 $); fesse +4,20 $ (151,58 $); épaule +3,29 $ (79,39 $); côte +0,30 $ (188,34 $); flanc +7,05 $ (111,94 $).

- L’USDA a évalué les abattages sous inspection fédérale à 468,000 têtes (-17,000 comparativement à la semaine précédente; -12,578 par rapport à l’an passé).

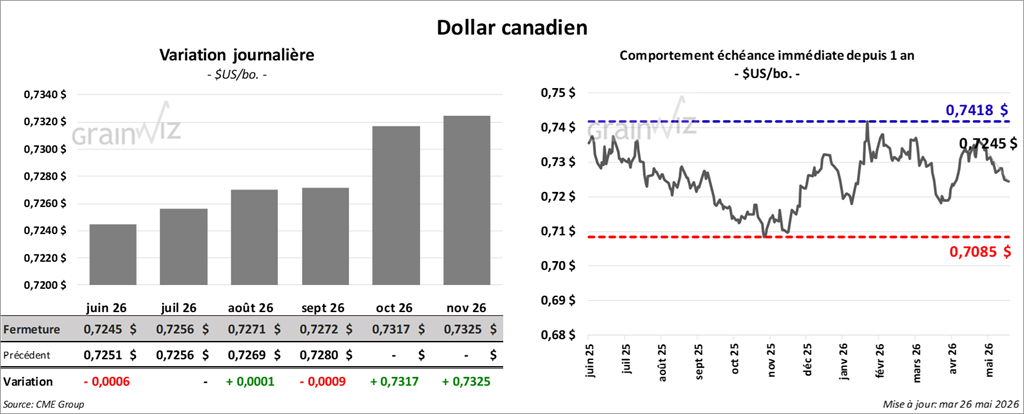

Dollar canadien