*** Lundi prochain, les marchés boursiers américains seront fermés pour le Memorial Day.

Météo – Amérique du Sud

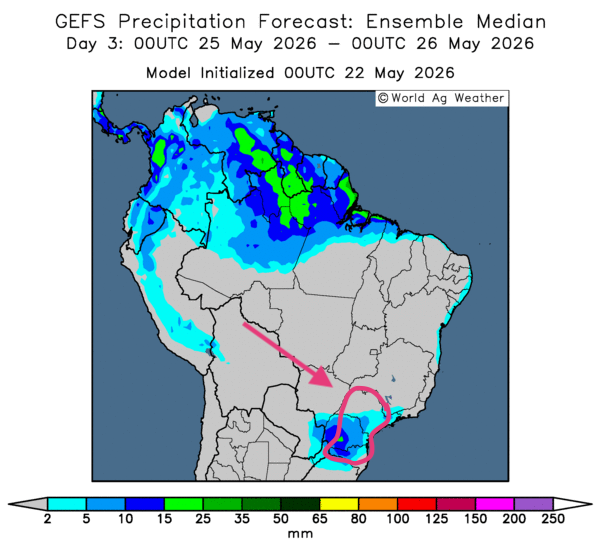

- Globalement, les prévisions météorologiques varient peu à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour montre des possibilités de temps sec dans l’ensemble des secteurs de production. Néanmoins, des précipitations pourraient toucher le sud-est, comme l’indique la carte du 3e jour ci-contre. La région qui s’étend du São Paulo jusqu’au Santa Catarina devrait être particulièrement concernée. En revanche, les conditions sèches ailleurs, surtout dans le centre-ouest (Mato Grosso), pourraient maintenir un stress hydrique persistant et affecter les cultures de maïs safrinha de la région.

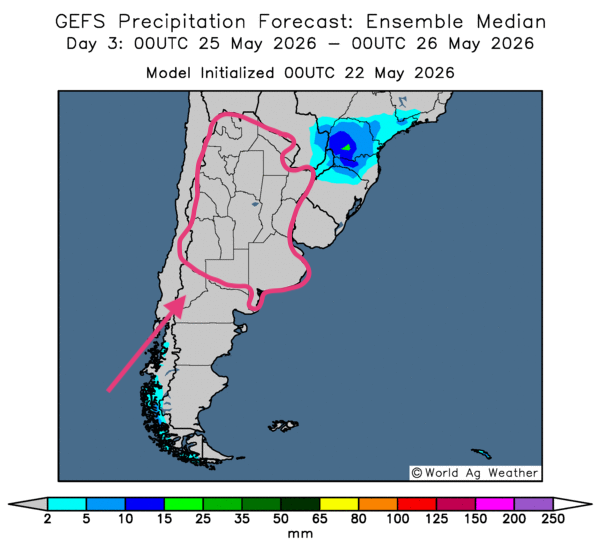

- Essentiellement, les prévisions météorologiques de l’Argentine demeurent inchangées à court terme. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, indique des probabilités de conditions ensoleillées dans l’ensemble des régions de production. Comme le montre la carte du 3e jour ci-contre, les activités de récolte pourraient s’accélérer dans plusieurs secteurs.

Météo – États-Unis

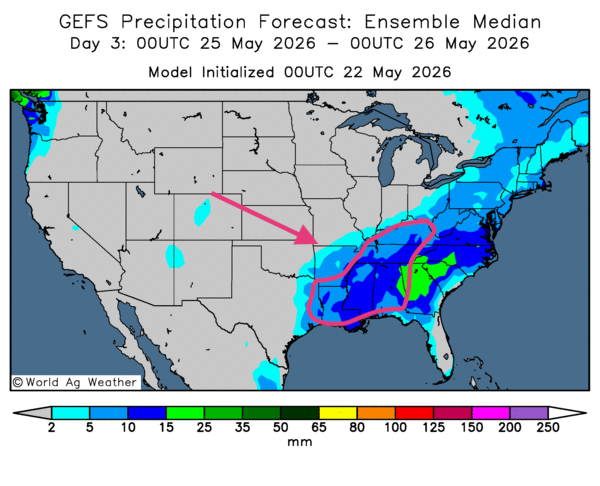

- De manière générale, les conditions météorologiques sont favorables à court terme pour les États-Unis. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre que les pluies pourraient toucher la plupart des régions du Midwest, ainsi que le reste des Grandes Plaines. Par contre, elle indique également que le système de précipitations pourrait se déplacer graduellement vers le sud-est, pour atteindre le Tennessee, en passant par la Louisiane et l’Alabama (voir la carte du 3e jour ci-contre). Toutefois, certains secteurs du Dakota du Nord, du Dakota du Sud et du Nebraska pourraient être épargnés, ce qui serait quand même bénéfique dans ces régions.

En bref, hier soir…

- Hier soir, un article de Yahoo! Finance rapportait que, si les marchés boursiers américains avaient légèrement progressé durant la journée d'hier, c’était surtout parce que les investisseurs et les spéculateurs suivaient de près les négociations entre les Américains et les Iraniens. En fait, le secrétaire d’État américain, Marco Rubio, ainsi que différents médias iraniens, ont fait état de progrès dans les discussions entre les États-Unis et l’Iran.

Toutefois, tard hier soir, CNBC mentionnait que les prix du pétrole brut étaient repartis à la hausse, à l'effet que l’Iran souhaiterait conserver son uranium.

Il faut dire que le début de la semaine avait été plus difficile, en raison des craintes d’une hausse de l’inflation mondiale, alimentée surtout par la progression des prix du pétrole brut. Hier soir, vers 23h00, le WTI s’échangeait à 97,56 (+1,26 %) USD le baril, et le Brent, à 104,20 (+1,58 %) USD le baril.

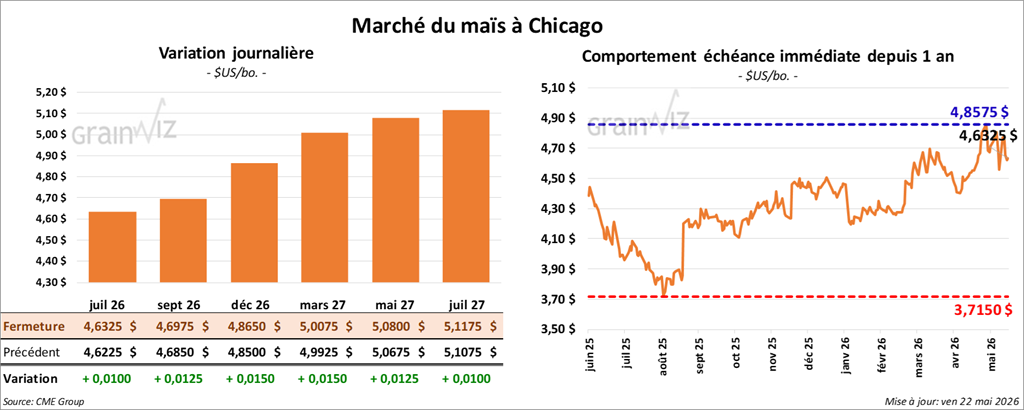

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,6325 $ (+ 1 cent). Celui septembre 26 a fermé à 4,6975 $ (+ 1 ¼ cent). Celui décembre 26 a terminé à 4,8650 $ (+ 1 ½ cent).

- Bloomberg rapporte que, ces derniers jours, des attaques irakiennes, menées par des milices soutenues par l’Iran contre une centrale nucléaire aux Émirats arabes unis, ont accru les craintes de représailles en cas de frappes américaines en territoire iranien.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 493,700 t de maïs américain pour des livraisons en 2025/26, ainsi que 268,700 t pour des livraisons en 2026/27. Dans les deux cas, le Mexique était la destination. Il a également signalé des ventes à l’exportation de 110,000 t de maïs américain vers des destinations inconnues. 50,000 t devraient être livrées en 2025/26, et le reste en 2026/27.

- En Europe, le Conseil de l’Union européenne a mentionné que l’UE allait éliminer certains droits de douane sur les importations d’engrais, notamment sur l’ammoniaque et l’urée, pour une période d’un an. Cette mesure découle du conflit en Iran et de la baisse de l’offre mondiale.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) a augmenté son estimation de la production de maïs de 3 Mt, à 64 Mt. Dans son dernier rapport mensuel, l’USDA avait évalué la production à 59 Mt.

- Les autorités ukrainiennes estiment que les exportations de maïs ukrainien sont passées de 20,1 Mt l’an passé à 18,54 Mt cette année.

- En France, FranceAgriMer (Céré’Obs) mentionne que les conditions de culture du maïs français sont stables à 90 % dans les catégories « bon à excellent ». L’organisme rapporte aussi que les semis, en date de lundi dernier, étaient terminés à 96 %.

- La nuit dernière, des importateurs sud-coréens ont acheté 203,000 t de maïs d’origine optionnelle.

Analyse sommaire – Maïs

- La fin de la semaine et le début du week-end ont permis aux spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

- Il faut dire qu’une certaine correction à la hausse a été observée dans le secteur du maïs américain, après la chute des prix des derniers jours.

- L’annonce de ventes privées à l’exportation a également encouragé les acheteurs de contrats de maïs américain.

- L’idée d’une production de maïs argentin plus élevée a toutefois exercé une résistance à la hausse des cours.

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,9650 $ (+ 2 ¼ cents). Celui août 26 a fermé à 11,9500 $ (+ 1 ½ cent). Celui septembre 26 a terminé à 11,8025 $ (+ 1 cent).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 331,90 $/tonne (+ 3,50 $/tonne). Celui août 26 a clôturé à 324,80 $/tonne (+ 2,30 $/tonne). Celui septembre 26 a fermé à 321,00 $/tonne (+ 1,40 $/tonne).

Du côté de l’huile de soya, le contrat juillet 26 a terminé à 73,98 $ (+ 11 points). Celui août 26 a fini à 72,46 $ (+ 13 points).

- Bloomberg rapporte qu’en Australie, le gouvernement songe à lancer une consultation publique afin d’établir une politique sur les biocarburants destinée à renforcer la sécurité énergétique du pays. Cette possibilité représenterait un avantage de 1 milliard de dollars australiens pour l’industrie agricole domestique.

- En Argentine, le BAGE soutient que la récolte de soya est maintenant terminée à 75 %. Il note également que la production est en hausse de 1,5 Mt, à 50,1 Mt. Dans son dernier rapport mensuel, l’USDA estimait la production à 50,0 Mt. Par ailleurs, le président de l’Argentine, Javier Milei, prévoit réduire légèrement la taxe à l’exportation du soya, mais pas avant le mois de janvier prochain.

- LSEG a relevé son évaluation de la production de soya brésilien en 2025/26 de 1 %, à 180,6 Mt. Il a également augmenté son estimation de la production de soya argentin de 2 %, à 48,7 Mt.

- L’USDA a signalé des ventes privées à l’exportation de 252,000 t de tourteau de soya américain. Les destinations étaient inconnues. Toutefois, 117,000 t devraient être livrées en 2025/26, et le reste en 2026/27.

Analyse sommaire – Soya

- La fin de la semaine et le début du week-end ont permis aux spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

- L’annonce de ventes privées à l’exportation de tourteau de soya a donné un certain élan aux acheteurs de contrats.

- En réalité, la journée dans le soya américain et ses produits dérivés a surtout été consacrée à des manœuvres techniques, sous forme d’ajustements après la chute des prix des derniers jours.

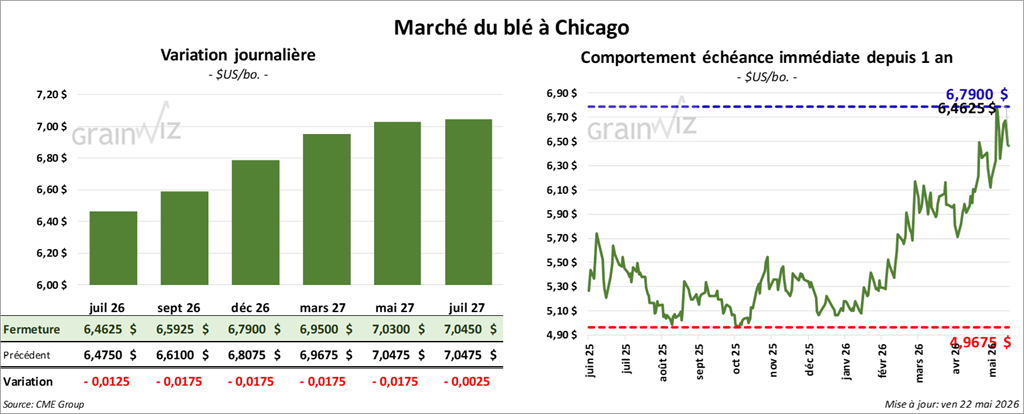

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,4625 $ (- 1 ¼ cent). Celui septembre 26 a fermé à 6,5925 $ (- 1 ¾ cent). Celui décembre 26 a terminé à 6,7900 $ (- 1 ¾ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,8200 $ (- 5 cents). Celui septembre 26 a clôturé à 6,9325 $ (- 4 ½ cents). Celui décembre 26 a fermé à 7,0900 $ (- 4 ¼ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,8950 $ (- ¾ cent). Celui septembre 26 a fini à 7,1025 $ (- ¾ cent). Celui décembre 26 a clôturé à 7,2750 $ (- 1 ¼ cent).

- Au Canada, Agriculture et Agroalimentaire Canada estime que les stocks de blé sont en hausse de 15,4 % par rapport à l’an passé et de 19,3 % comparativement à la moyenne des quatre dernières années. En fait, les résultats reflètent sensiblement les mêmes tendances que ceux de Statistique Canada. La situation s’explique par la récolte élevée de 2025.

- En Russie, des problèmes de fusariose ont été détectés dans plusieurs champs de blé. Aussi, les autorités auraient l’intention d’augmenter les capacités portuaires pour le grain, de 85 Mt cette année à 100 Mt d’ici 2030.

- FranceAgriMer (Céré’Obs) a laissé inchangée son estimation des conditions de culture du blé tendre français, à 80 % dans les catégories « bon à excellent ». Même chose pour le blé dur : les conditions restent à 71 % dans les mêmes catégories.

Analyse sommaire – Blé

- La fin de la semaine et le début du week-end ont permis aux spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

- En fait, la journée dans le blé américain a surtout été consacrée à des manœuvres techniques, la plupart du temps à la baisse.

- Les données d’hier, présentées dans le rapport hebdomadaire de l’US Drought Monitor, indiquaient une amélioration de l’humidité des sols à plusieurs endroits dans le Midwest et le reste des Grandes Plaines.

Mais rappelons que, même si les conditions de sécheresse se sont améliorées, il est déjà trop tard pour le blé d’hiver, trop avancé dans son développement pour bénéficier pleinement des averses des derniers jours. D’autant plus que, présentement, 70 % des superficies qui lui sont associées se trouvent en zone de sécheresse.

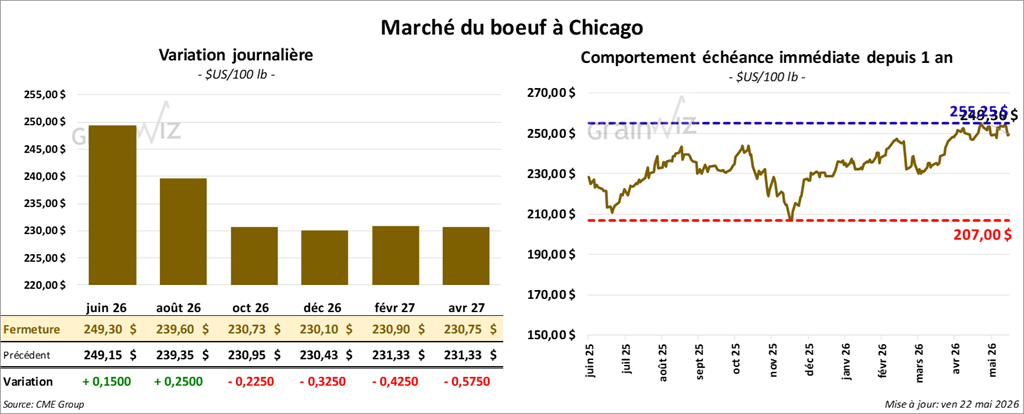

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 249,30 $ (+ 15 cents). Celui août 26 a fermé à 239,60 $ (+ 25 cents). Celui octobre 26 a terminé à 230,73 $ (- 23 cents).

Quant au veau américain, le contrat août 26 a fini à 349,85 $ (- 6,68 $). Celui septembre 26 a clôturé à 346,90 $ (- 6,48 $). Celui octobre 26 a fermé à 343,63 $ (- 6,00 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 1,72 $, à 370,72 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 104 têtes (toutes des génisses) parmi les 652 têtes offertes en ligne aux États-Unis. Le prix moyen des ventes était de 259,00 $. Les secteurs concernés étaient le TX/OK/NM et le KS. Les prix de réserve étaient de 260,00 $. Les offres maximales allaient de 258,00 $ à 259,00 $.

- Dans le courant de l’après-midi, la valeur du surgelé régressait, avec un écart Ch/Se élargi à 5,27 $. La découpe « Choice » a perdu 1,21 $, à 390,27 $, tandis que celle « Select » a baissé de 0,65 $, à 385,00 $.

- Cet après-midi paraissait le rapport Cattle on Feed du mois de mai. En ce qui concerne les inventaires des parcs d’engraissement, estimés au 1er mai dernier, ils atteignaient 11,584 millions de têtes, ce qui représentait une augmentation de 2 % par rapport à la même période l’an passé.

Pour les placements, au mois d’avril dernier, ils totalisaient 1,702 million de têtes, soit une hausse de 6 % par rapport à la même période l’an dernier.

Enfin, la commercialisation, au mois d’avril dernier, se chiffrait à 1,642 million de têtes, soit une baisse annuelle de 10 %.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 99,000 têtes (-1,000 comparativement à la semaine précédente; -1,080 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 526,000 têtes (stable par rapport à la semaine précédente; -48,813 comparativement à l’an dernier).

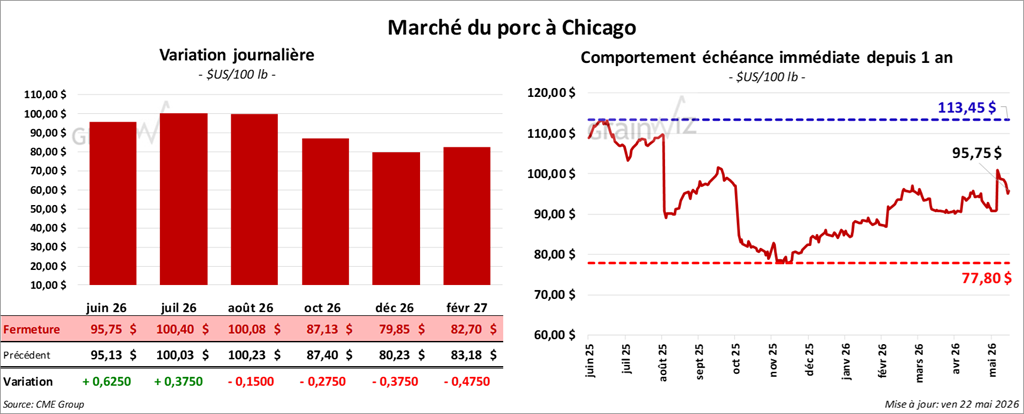

Porc

Le contrat de porc américain juin 26 a clôturé à 95,75 $ (+ 63 cents). Celui juillet 26 a fermé à 100,40 $ (+ 38 cents). Celui août 26 a terminé à 100,08 $ (- 15 cents).

- À la clôture, le CME Lean Hog Index augmentait de 0,07 $, à 91,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,35 $, à 93,23 $. Quant à celui pour le vivant, il a perdu 1,18 $, à 69,09 $.

- La valeur moyenne des découpes progressait de 0,62 $, à 96,26 $. Dans le détail : longe +2,67 $ (95,13 $); fesse -2,27 $ (147,38 $); épaule -0,83 $ (76,10 $); côte +5,16 $ (188,04 $); jambon +0,18 $ (80,07 $); flanc +0,49 $ (100,89 $).

- Pour aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 409,000 têtes (-29,000 comparativement à la semaine précédente; -14,320 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,321 millions de têtes (-38,000 comparativement à la semaine précédente; -35,490 par rapport à l’an dernier).

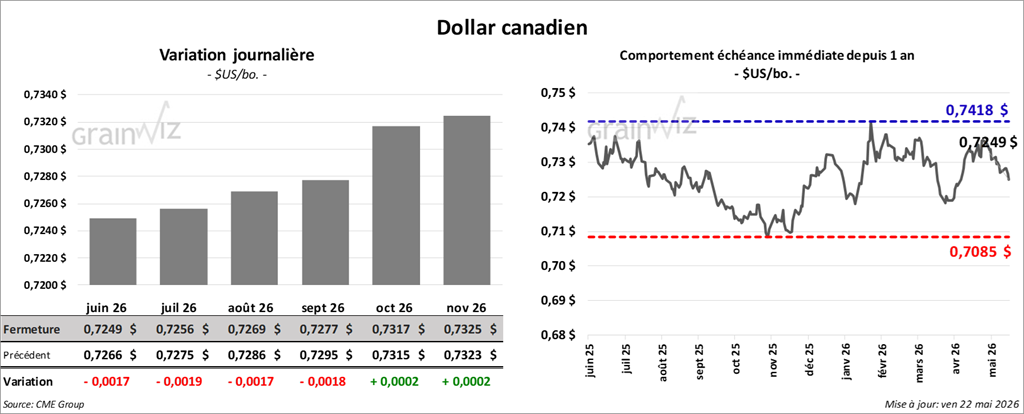

Dollar canadien

Dollar canadien