Météo – Amérique du Sud

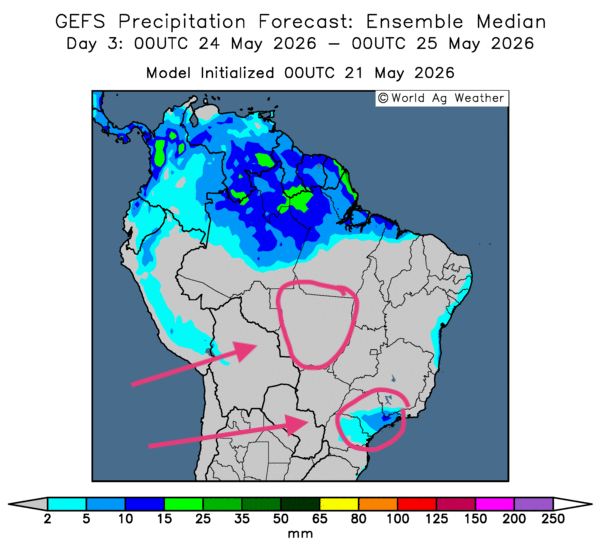

- Globalement, les prévisions météorologiques à court terme changent peu pour le Brésil. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique des possibilités de temps sec dans la plupart des régions de production. Toutefois, comme le montre cette carte du 3e jour, des pluies demeurent possibles dans le sud-est, à la hauteur du São Paulo et du Paraná. À noter que les conditions sèches prévues pourraient causer un certain stress hydrique aux cultures de maïs safrinha du centre-ouest, plus particulièrement dans le Mato Grosso et ses environs.

À plus long terme, World Weather prévoit des précipitations périodiques et bénéfiques dans une bonne partie du sud du Brésil. Celles-ci devraient favoriser de bons rendements et une bonne qualité visible pour le maïs safrinha présent dans cette région.

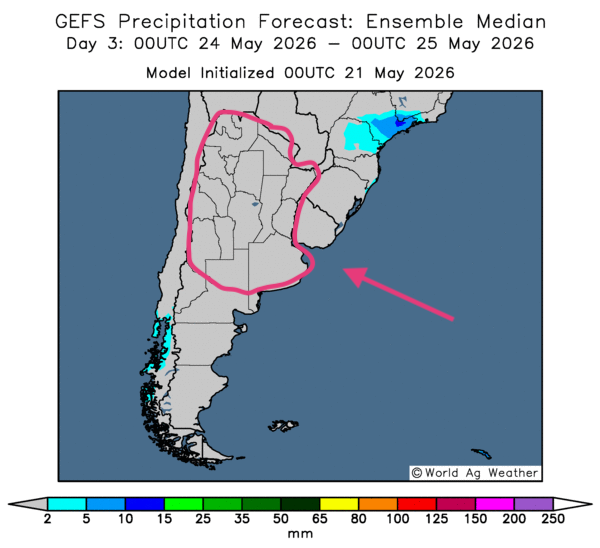

- Essentiellement, les prévisions météorologiques à court terme varient peu pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour révèle des probabilités de temps sec sur l’ensemble du territoire de production (voir notamment la carte du 3e jour ci-contre). Cette météo devrait permettre d’accélérer les activités de récolte à plusieurs endroits.

Météo – États-Unis

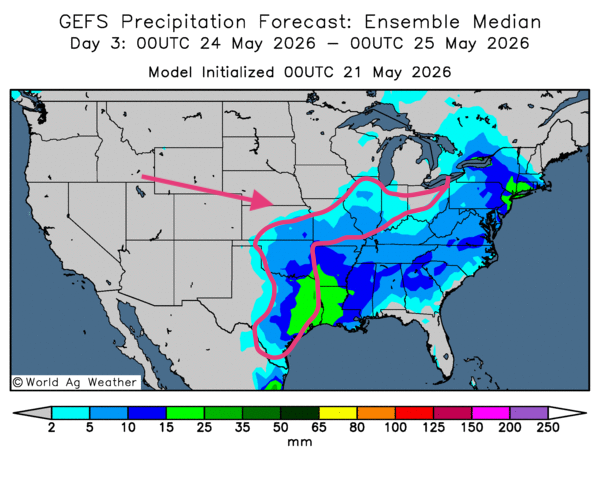

- De manière générale, les prévisions météorologiques restent favorables pour la plupart des régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre surtout des possibilités de pluies plus ou moins abondantes dans une grande partie des régions de production. Dans la plupart des cas, ces averses devraient être bénéfiques. Toutefois, elles risquent aussi de ralentir les travaux de semis à plusieurs endroits (voir notamment la carte du 3e jour ci-contre).

De son côté, la NOAA anticipe des précipitations dans le courant de la semaine prochaine pour plusieurs régions du sud des Plaines américaines, du Delta du Mississippi et de certaines zones du bas de la vallée de la rivière Ohio. Ces averses devraient être supérieures à la normale. Dans le cas des Plaines américaines, elles devraient toutefois être bénéfiques à bien des endroits.

En bref, hier soir…

- Hier soir, un article de Reuters expliquait qu’un membre du conseil d’administration de la Banque du Japon estimait que l’institution devrait augmenter ses taux d’intérêt à un « rythme approprié » afin de faire face à une hausse de l’inflation liée aux conséquences de la guerre au Moyen-Orient. La situation actuelle risque d’exercer une pression inflationniste supérieure à l’objectif de 2 %. Il est donc possible que la banque relève ses taux dès juin prochain. Le dirigeant expliquait que les prix du pétrole brut pourraient demeurer élevés pendant une période indéterminée.

- Par ailleurs, Reuters rappelait que les tensions au Moyen-Orient demeurent vives, même si le président Donald Trump a affirmé que les négociations avec les Iraniens en étaient à leur étape finale. C'est que du même coup, il avait menacé Téhéran de nouvelles attaques si le pays n’acceptait pas un accord de paix comprenant une renonciation au nucléaire. De leur côté, les Iraniens ont renforcé leur contrôle sur le détroit d’Ormuz. Dans la seule journée d’hier, l’Iran a annoncé la création d’une autorité du détroit, ce qui mènerait à l’établissement d’une zone maritime contrôlée dans le secteur.

- Les rebondissements incessants dans le conflit iranien rendent les prix du pétrole brut encore plus volatils. Tard hier soir, le WTI gagnait 0,91 % à 99,15 USD le baril, et le Brent, 0,81 % à 105,87 USD le baril.

- Un article de Yahoo! Finance publié hier après-midi indiquait que les membres de la Fed réunis avaient convenu de maintenir les taux directeurs inchangés le plus longtemps possible. Du même coup, ils ont précisé qu’une hausse demeurait envisageable si l’inflation restait élevée pendant une période déraisonnable; tout dépendra de l’évolution de la situation au Moyen-Orient.

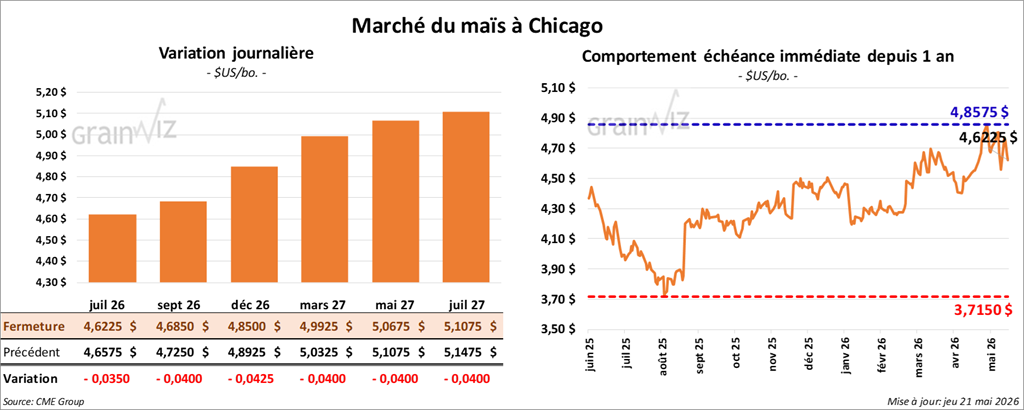

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,6225 $ (-3 ½ cents). Celui septembre 26 a fermé à 4,6850 $ (-4 cents). Celui décembre 26 a terminé à 4,8500 $ (-4 ¼ cents).

- Aujourd’hui paraissait le rapport hebdomadaire sur les ventes à l’exportation pour la semaine du 14 mai dernier. Dans le cas du maïs américain, l’USDA mentionne que les ventes nettes à l’exportation de 2025/26 ont été de 2,125,300 t, ce qui représentait une forte augmentation par rapport à la semaine précédente et une hausse de 71 % par rapport à la moyenne des quatre dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs. Les attentes des analystes étaient entre 800,000 et 1,6 Mt.

Quant à 2026/27, les ventes nettes à l’exportation ont été de 281,400 t. Le Japon et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 150,000 et 300,000 t.

- Dans la journée, le rapport de l’US Drought Monitor a été publié. Pour le 19 mai dernier, l’organisme soutient que 25 % des superficies consacrées à la culture du maïs américain étaient en zone de sécheresse, ce qui représentait une baisse d’un point par rapport à la semaine précédente et une hausse de trois points par rapport à l’an passé.

- Ce matin, Bloomberg rapportait que le guide suprême de l’Iran avait affirmé ne pas souhaiter l’exportation de l’uranium enrichi. Cette affirmation va à l’encontre d’une demande des États-Unis dans les négociations de paix. Une agence médiatique iranienne a précisé que Washington devait renoncer à toute attaque contre l’Iran. Sans donner plus de détails, cette situation a poussé les prix du pétrole brut à la hausse dans le courant de l’avant-midi.

- Le Climate Prediction Center du National Weather Service prévoit la formation d’El Niño à partir du mois prochain. Cette possibilité pourrait éventuellement aider les producteurs américains du sud des Plaines. En fait, si 60 % du territoire américain est actuellement en situation de sécheresse, El Niño pourrait générer des précipitations abondantes et bénéfiques pour bien des régions du Midwest dans le courant de l’année. Toutefois, la situation pourrait se compliquer dans une bonne partie de l’Amérique du Sud.

- L’International Grains Council (IGC) laisse inchangée son anticipation de la production mondiale de maïs à 1,3 milliard de tonnes.

Analyse sommaire – Maïs

- Des manœuvres essentiellement techniques ont eu lieu dans le maïs, comme dans les autres secteurs du grain américain.

- Le rapport sur les inspections à l’exportation a été très positif pour le maïs américain : ses chiffres ont fourni un certain soutien aux différents cours.

- L’idée que des averses puissent toucher la plupart des régions du Midwest et du reste des Plaines américaines au cours des prochains jours a tout de même attiré les vendeurs. Ceux-ci tenaient compte du rapport de l’US Drought Monitor, qui montrait une baisse des zones de sécheresse.

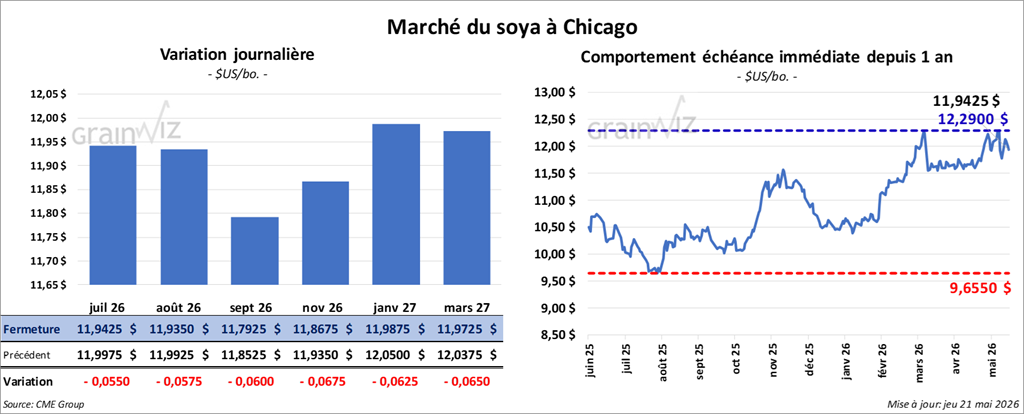

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,9425 $ (-5 ½ cents). Celui août 26 a fermé à 11,9350 $ (-5 ¾ cents). Celui septembre 26 a terminé à 11,7925 $ (-6 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 328,40 $/tonne (-2,50 $/tonne). Celui août 26 a clôturé à 322,50 $/tonne (-2,80 $/tonne). Celui septembre 26 a fermé à 319,60 $/tonne (-2,70 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 73,87 $ (-79 points). Celui août 26 a fini à 72,33 $ (-65 points).

- Concernant le rapport sur les ventes nettes à l’exportation, celles de soya américain 2025/26 ont été de 351,400 t, une augmentation notable par rapport à la semaine précédente et une hausse de 62 % comparativement à la moyenne des quatre dernières semaines. Les destinations inconnues et l’Égypte ont été les principales acheteuses. Les projections des analystes étaient entre 150,000 et 450,000 t.

Du côté de 2026/27, les ventes nettes à l’exportation ont été de 172,700 t. Les destinations inconnues et le Mexique ont été les acheteurs. Les anticipations des analystes étaient entre 0 et 200,000 t.

- Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 475,700 t, soit une augmentation de 38 % par rapport à la semaine précédente et de 71 % comparativement à la moyenne des quatre dernières semaines. L’Italie et les Philippines ont été les principales acheteuses.

Pour 2026/27, les ventes nettes à l’exportation ont été de 216,000 t. Le Pakistan et l’Indonésie ont été les principaux acheteurs. Les attentes des analystes étaient entre 200,000 et 600,000 t.

- Dans le cas de l’huile de soya américaine, les ventes nettes à l’exportation ont été de 1,000 t pour 2025/26, ce qui représenterait une baisse notable par rapport à la semaine précédente et un recul de 22 % comparativement à la moyenne des quatre dernières semaines. L’Arabie saoudite et le Canada ont été les acheteurs. Les prévisions des analystes étaient entre -5,000 et 12,000 t.

- Concernant l’US Drought Monitor, le rapport indique que 27 % des secteurs associés à la culture du soya américain étaient en zone de sécheresse, soit une baisse d’un point par rapport à la semaine précédente et une hausse de 11 points par rapport à l’an passé.

- En Chine, l’entreprise étatique chargée de veiller aux stocks de grain, Sinograin, présentera aux enchères locales 50,900 t de soya importé le 25 mai prochain.

Analyse sommaire – Soya

- Comme le maïs et le blé américains, les cours du soya américain et de ses produits dérivés ont subi les effets de manœuvres techniques, le plus souvent à la baisse.

- À l’exception de l’huile de soya américaine, les données du rapport sur les ventes à l’exportation ont été positives : elles ont contribué à fournir un certain soutien aux différents cours.

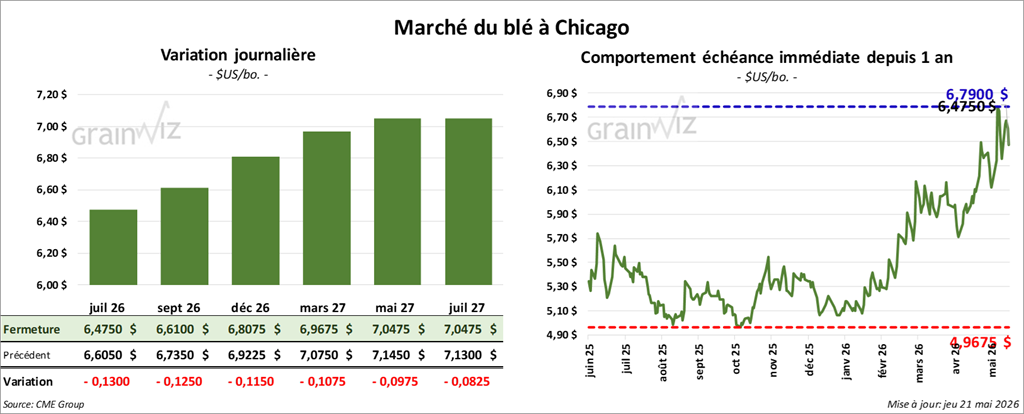

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,4750 $ (-13 cents). Celui septembre 26 a fermé à 6,6100 $ (-12 ½ cents). Celui décembre 26 a terminé à 6,8075 $ (-11 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,8700 $ (-11 ¾ cents). Celui septembre 26 a clôturé à 6,9775 $ (-11 ½ cents). Celui décembre 26 a fermé à 7,1325 $ (-10 ½ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,9025 $ (-4 ¼ cents). Celui septembre 26 a fini à 7,1100 $ (-5 ¼ cents). Celui décembre 26 a clôturé à 7,2875 $ (-6 cents).

- Pour les ventes nettes à l’exportation, celles de blé américain 2025/26 ont été de 166,300 t, une augmentation de 25 % par rapport à la semaine précédente et de 28 % comparativement à la moyenne des quatre dernières semaines. Le Japon et le Panama ont été les principaux acheteurs. Les attentes des analystes étaient entre 0 et 200,000 t.

Pour 2026/27, les ventes nettes à l’exportation ont été de 130,500 t. Les destinations inconnues et le Mexique ont été les principaux acheteurs. Les projections des analystes étaient entre 100,000 et 350,000 t.

- Pour l’US Drought Monitor, le rapport montre que 21 % des superficies consacrées à la culture du blé de printemps étaient en zone de sécheresse, ce qui représentait une hausse d’un point par rapport à la semaine précédente. Il s’agissait également d’une baisse de 8 points par rapport à l’an dernier. Quant au blé d’hiver, 70 % des superficies qui lui sont allouées étaient en zone de sécheresse, soit une baisse d’un point par rapport à la semaine précédente et une hausse de 49 points par rapport à l’an passé.

- L’IGC a abaissé son anticipation de la production mondiale de blé 2026/27 de 821 à 820 Mt.

- En Allemagne, l’Association des coopératives agricoles estime que la récolte de tous les types de blé pourrait reculer de 2,5 % cette année, à 22,57 Mt. L’Allemagne est la deuxième productrice de blé en importance de l’UE, après la France.

- LSEG a laissé inchangée son anticipation de la production de blé canadien à 35 Mt. Sans donner de détails, l’organisme londonien voit la production de blé de l’UE+UK en baisse de 0,9 %.

Analyse sommaire – Blé

- Comme les secteurs du maïs et du soya américain, celui du blé américain a été marqué par des manœuvres techniques, le plus souvent à la baisse.

- Apparemment, la volatilité des prix du pétrole brut aurait accentué la correction dans le grain américain, spécialement dans le blé. Rappelons que les pays du Moyen-Orient sont généralement de gros consommateurs de blé panifiable, notamment l’Égypte.

- Les résultats du rapport sur les ventes à l’exportation ont été excellents pour le blé américain : ils ont soutenu les différents cours.

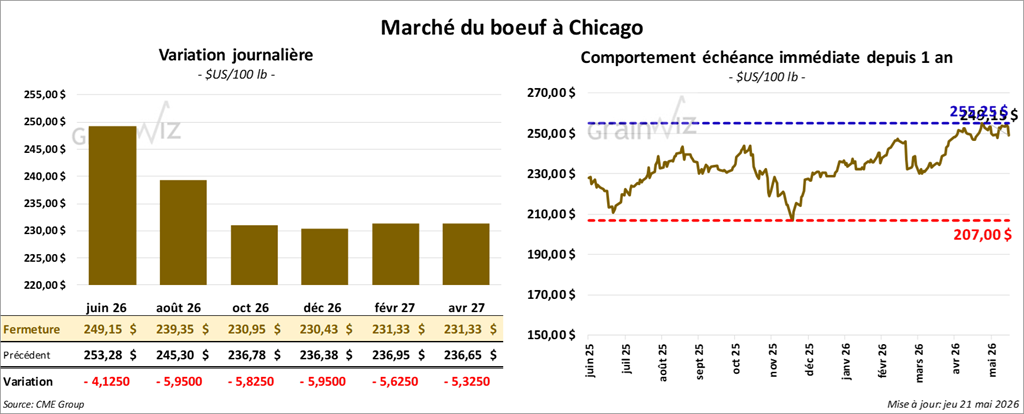

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 249,15 $ (-4,13 $). Celui août 26 a fermé à 239,35 $ (-5,95 $). Celui octobre 26 a terminé à 230,95 $ (-5,83 $).

Quant au veau américain, le contrat août 26 a fini à 356,53 $ (-9,25 $). Celui septembre 26 a clôturé à 353,38 $ (-9,25 $). Celui octobre 26 a fermé à 349,63 $ (-9,25 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 1,72 $ à 370,72 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 652 têtes offertes en ligne aux États-Unis. Les secteurs concernés par cette tentative étaient le TX/OK/NM et le KS. Les prix de réserve allaient de 263,00 à 265,00 $. Les offres maximales étaient de 260,00 $.

- Cet après-midi, la valeur du surgelé reculait, avec un écart Ch/Se élargi à 5,83 $. La découpe « Choice » a régressé de 2,14 $ à 391,48 $, tandis que la « Select » a perdu 5,48 $ à 385,65 $.

- Les ventes nettes à l’exportation de bœuf américain, pour 2026, ont été de 8,100 t, ce qui représentait une augmentation de 7 % par rapport à la semaine précédente et une baisse de 31 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (+ 1,000 comparativement à la semaine précédente; -8,162 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 427,000 têtes (+ 1,000 comparativement à la semaine précédente; -47,733 par rapport à l’an passé).

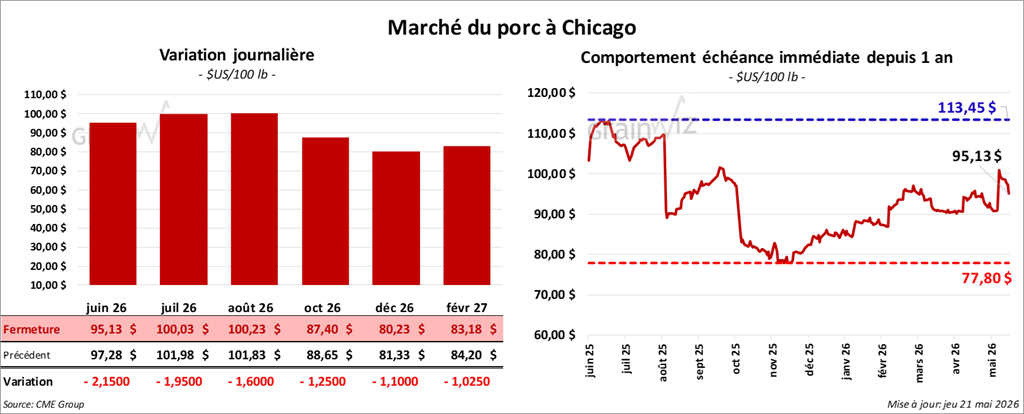

Porc

Porc

Le contrat de porc américain juin 26 a clôturé à 95,13 $ (-2,15 $). Celui juillet 26 a fermé à 100,03 $ (-1,95 $). Celui août 26 a terminé à 100,23 $ (-1,60 $).

- À la clôture, le CME Lean Hog Index augmentait de 0,45 $ à 91,00 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,18 $ à 93,58 $. Quant à celui du vivant, il progressait de 0,98 $ à 70,27 $.

- La valeur moyenne des découpes s’est accrue de 0,17 $ à 95,64 $. Dans le détail : longe + 2,61 $ (92,46 $); fesse + 1,36 $ à 149,65 $; épaule + 5,49 $ (76,93 $); côte -1,75 $ (182,88 $); jambon -0,62 $ (79,89 $); flanc -6,45 $ (104,40 $).

- Les ventes nettes à l’exportation de porc américain pour 2026 ont été de 34,600 t, ce qui représentait une augmentation de 65 % par rapport à la semaine précédente et de 21 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 478,000 têtes (+ 14,000 comparativement à la semaine précédente; - 631 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,899 million de têtes (+ 8,000 comparativement à la semaine précédente; -25,344 par rapport à l’an dernier).

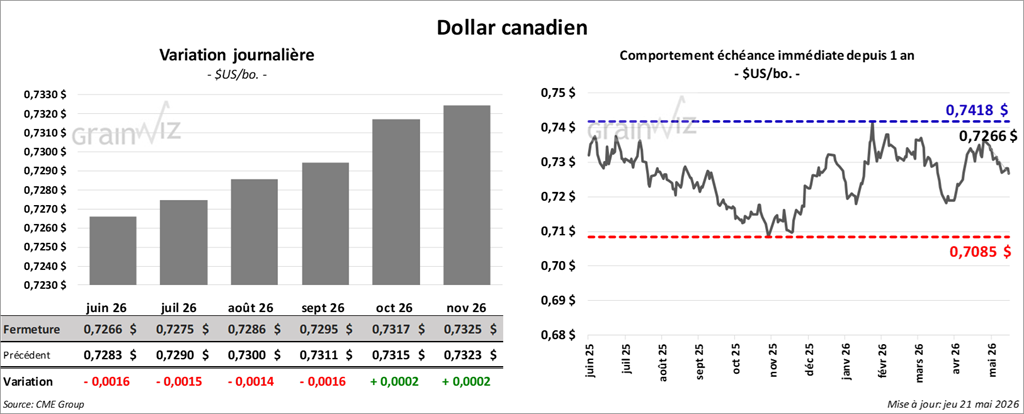

Dollar canadien