Météo – Amérique du Sud

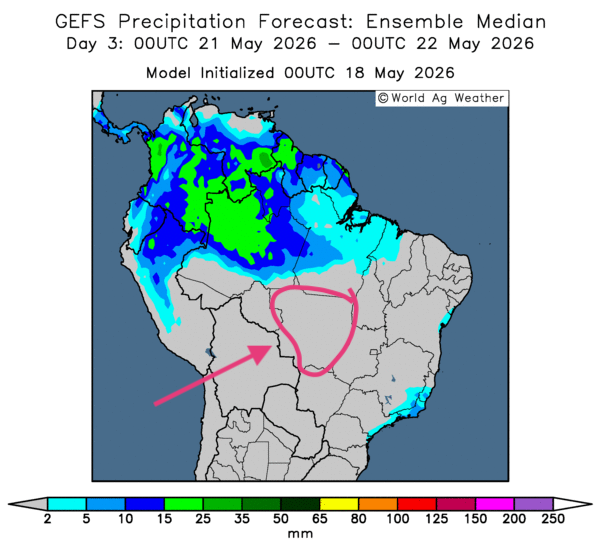

- Globalement, les prévisions météorologiques pour le Brésil sont à surveiller à court terme. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle une possibilité de temps sec persistant dans l’ensemble du territoire de production (voir, notamment, la carte du 3e jour ci-contre). Le stress hydrique pourrait s’accentuer dans les cultures de maïs safrinha du centre-sud (Mato Grosso), et même plus à l’est ou au sud.

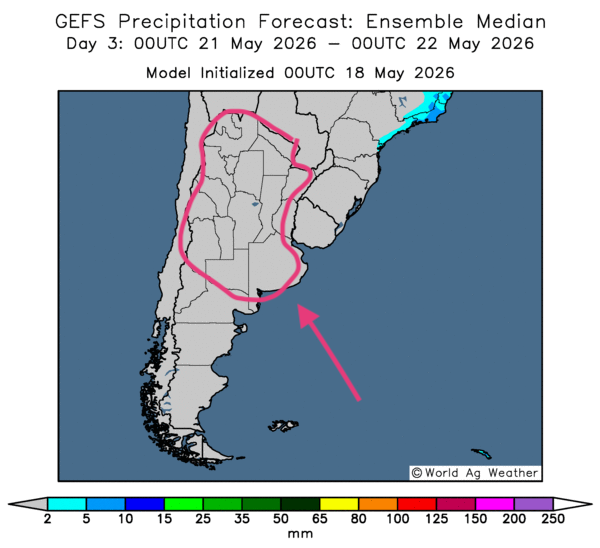

- Essentiellement, les prévisions météorologiques sont correctes à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique des probabilités de temps sec pour la plupart des régions du pays (voir, notamment, la carte du 3e jour ci-contre). Ces conditions devraient favoriser l’accélération des travaux aux champs, plus précisément les récoltes.

Météo – États-Unis

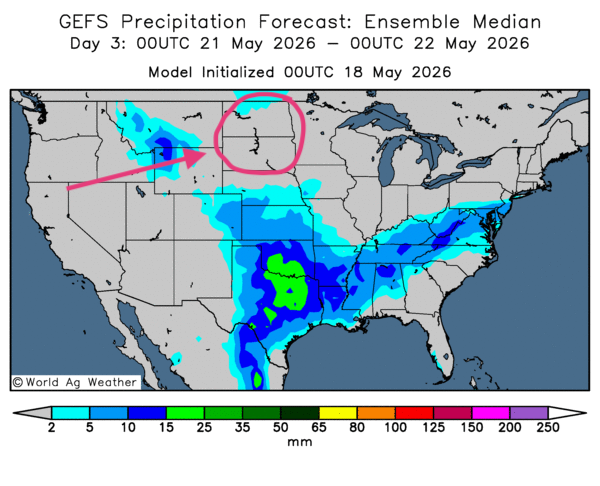

- De manière générale, les conditions météorologiques semblent favorables à court terme pour la plupart des régions du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour montre surtout des possibilités de pluies plus ou moins abondantes pour les Grands Lacs et plus au sud. Des précipitations bénéfiques pourraient également toucher le centre et le sud des Plaines américaines. En fait, seuls les Dakotas (Nord et Sud) pourraient connaître un temps ensoleillé persistant au cours de la période (voir, notamment, la carte du 3e jour ci-contre).

- Pour sa part, la NOAA anticipe des conditions météorologiques similaires, mais ajoute que la plupart des régions des Plaines américaines pourraient connaître des températures plus fraîches au cours des prochains jours.

En bref, hier soir…

- Hier soir, CNBC rapportait que les marchés asiatiques étaient en baisse après que le président Donald Trump a « averti » les Iraniens de se dépêcher pour conclure une entente. Les spéculateurs asiatiques ont craint une nouvelle escalade du conflit en Iran. De plus, les Émirats arabes unis et l’Arabie saoudite ont signalé des attaques de drones sur leur territoire. Une fois de plus, les prix du pétrole brut ont augmenté : tard hier soir, le WTI avait progressé d’environ 2,47 % à 108,02 USD le baril, tandis que le Brent avait gagné 2,17 % à 111,63 USD le baril.

- Toujours selon CNBC, les ministres des Finances des pays du G7 devaient se réunir aujourd’hui et demain à Paris. Les journalistes rapportent que les ministres sont inquiets de la situation au Moyen-Orient, surtout parce que les coûts d’emprunt à long terme ont augmenté avec la crainte d’une hausse prolongée du pétrole brut, laquelle pourrait alimenter une inflation mondiale encore plus forte.

- Enfin, un article de CNBC explique que les données économiques chinoises d’avril dernier sont décevantes. Les ventes au détail n’ont progressé que de 0,2 %, ce qui représenterait la croissance la plus lente depuis 2022. Par ailleurs, pour la même période, la production industrielle a augmenté de 4,1 % par rapport à l’an passé. Les analystes anticipaient plutôt 5,9 %.

- Pour sa part, Reuters mentionnait, pendant la nuit, que les investissements immobiliers en Chine ont chuté de 13,7 % au cours des quatre derniers mois. L'immobilier reste le principal actif d'une bonne proportion des Chinois. Or, ce secteur est mal mené depuis un certain temps déjà.

Maïs

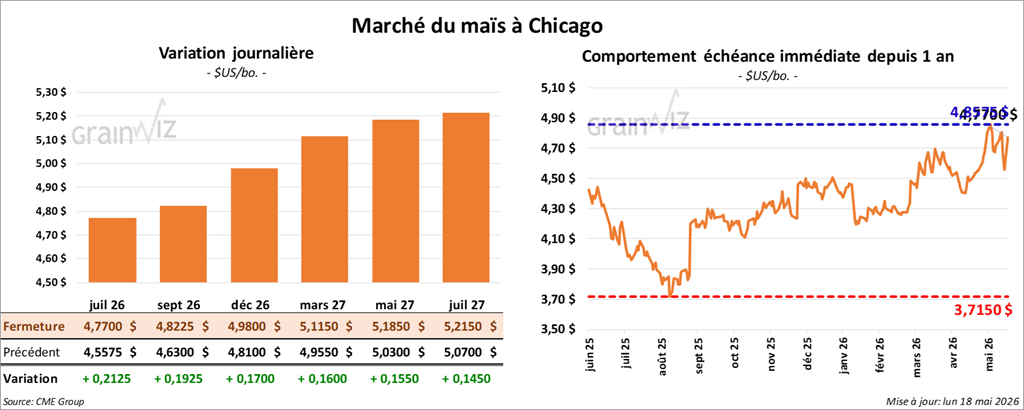

Le contrat de maïs juillet 26 a clôturé à 4,7700 $ (+ 21 ¼ cents). Celui septembre 26 a fermé à 4,8225 $ (+ 19 ¼ cents). Celui décembre 26 a terminé à 4,9800 $ (+ 17 cents).

- En Chine, l’administration des douanes estime que les importations de maïs ont reculé de 73 % par rapport à avril. Toutefois, sur une base annuelle, les importations auraient augmenté de 86 %.

- Pour la semaine du 14 mai dernier, les inspections à l’exportation de maïs américain ont été de 1,378,770 t, ce qui représentait une baisse de 1,9 % par rapport à la semaine précédente et un recul de 21,7 % comparativement à l’an passé. Quant au cumul annuel, il était supérieur à celui de l’an dernier de 28,5 %, à 58,576,526 t. Les attentes des analystes se situaient entre 1,15 et 1,75 Mt.

- Reuters rapporte que les États-Unis et le Brésil, deux des plus gros producteurs d’éthanol au monde, se préparent à augmenter leur production en raison de la fermeture prolongée du détroit d’Ormuz. Aux États-Unis seulement, l’augmentation pourrait atteindre 20 % ou plus cette année.

- Aujourd’hui, après la fermeture des marchés, paraissait le rapport sur la progression des cultures en date d’hier. Dans le cas du maïs américain, l’USDA a évalué que les semis étaient terminés à 70 %, ce qui représentait un retard de 6 % par rapport à l’an passé et un résultat stable comparativement à la moyenne des quatre dernières années. L’USDA a aussi noté que 39 % des semis avaient levé, soit un retard de 8 % par rapport à l’an dernier, mais une avance de 2 % sur la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient vendu 44,442 contrats, pour maintenir des positions acheteuses de 299,483 contrats.

Analyse sommaire – Maïs

- Apparemment, les cours du maïs, comme ceux des autres grains, ont été influencés par l’annonce de la Maison-Blanche concernant des achats chinois de produits agricoles américains. Pour les trois prochaines années, les Chinois pourraient acheter pour 17 milliards d’USD de différentes denrées, en plus du soya américain (voir plus bas). Cette nouvelle a propulsé les cours du maïs américain à la hausse.

- L’idée que les États-Unis et le Brésil se préparent à fournir plus de biocarburants au marché, en raison de la fermeture prolongée du détroit d’Ormuz, a également motivé les acheteurs de contrats de maïs américain.

- Toutefois, les données du rapport sur les inspections à l’exportation ont été mauvaises, ce qui a tempéré la hausse des prix du maïs américain.

Soya

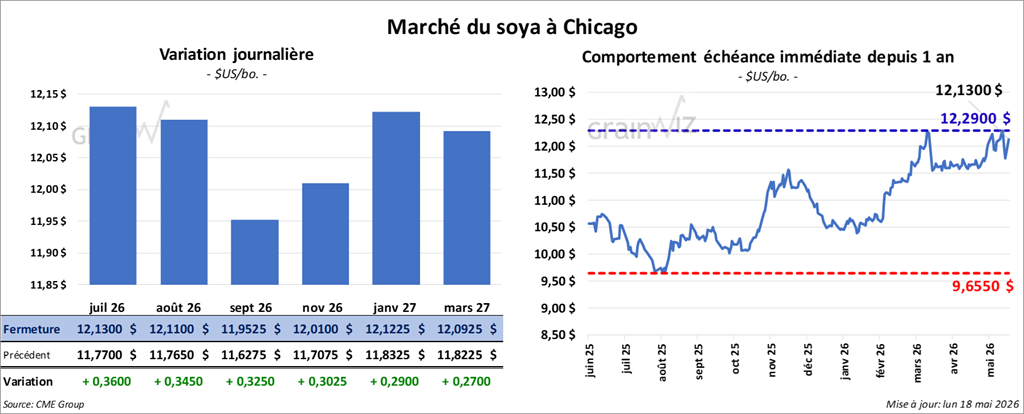

Le contrat de soya américain juillet 26 a clôturé à 12,1300 $ (+ 36 cents). Celui août 26 a fermé à 12,1100 $ (+ 34 ½ cents). Celui septembre 26 a terminé à 11,9525 $ (+ 32 ½ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 394,50 $/tonne (+ 20 cents/tonne). Celui août 26 a clôturé à 328,50 $/tonne (+ 2,10 $/tonne). Celui septembre 26 a fermé à 324,60 $/tonne (+ 3,30 $/tonne).

Du côté de l’huile de soya américain, le contrat juillet 26 a terminé à 75,63 $ (+ 175 points). Celui août 26 a fini à 73,75 $ (+ 158 points).

- Au cours du week-end, les autorités américaines ont publié les détails concernant les produits agricoles que les Chinois ont promis d’acheter. Pour les trois prochaines années, les Chinois devraient acheter environ 17 milliards d’USD par an de différents produits agricoles, en plus de leurs engagements sur le soya américain, c’est-à-dire des promesses d’achats de 25 millions de tonnes par année.

L’entente prévoit également le déblocage du bœuf américain. Les Chinois prévoient autoriser 400 abattoirs américains à exporter vers leur territoire. Par ailleurs, la Maison-Blanche mentionnait aussi que les exportations de volaille vers la Chine devraient reprendre. Elles avaient été interdites en raison de la grippe aviaire.

Par ailleurs, Bloomberg rapportait que les Chinois et les Américains se sont entendus pour lever certains droits de douane sur plusieurs produits. En Chine, le ministère du Commerce ajustera les tarifs douaniers conformément aux ententes conclues avec les Américains lors du dernier sommet. Cela concerne également les produits agricoles, mais il reste encore à publier les précisions. Pour l’instant, une réduction tarifaire de 10 % est envisagée, ce qui laisse croire que le soya américain pourrait devenir plus attrayant.

- Concernant le rapport hebdomadaire sur les inspections à l’exportation, celles de soya américain ont été de 483,881 t, soit une baisse de 27,1 % par rapport à la semaine précédente, mais une augmentation notable comparativement à l’an passé. Quant au cumul annuel, il était inférieur à celui de l’an dernier de 22,0 %, à 34,472,388 t. Les anticipations des analystes se situaient entre 450,000 et 650,000 t.

- Pour le rapport sur la progression des cultures, l’USDA a estimé que, dimanche dernier, 67 % des semis de soya américain avaient été finalisés, ce qui représentait une avance de 4 % par rapport à l’an passé et de 14 % sur la moyenne des quatre dernières années. Le département avance aussi que 32 % des cultures de soya américain avaient émergé, soit le même résultat que l’an passé, et une avance de 9 % par rapport à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient réduit leur position acheteuse de 6,802 contrats, à 214,815 contrats. Dans le cas du tourteau de soya américain, ils avaient augmenté leurs positions acheteuses de 5,145 contrats, à 116,082 contrats. Du côté de l’huile de soya, les spéculateurs avaient vendu 6,855 contrats, pour maintenir 162,287 contrats acheteurs.

Analyse sommaire – Soya

- L’annonce de la Maison-Blanche concernant l’entente conclue avec les Chinois au sujet des achats de produits agricoles américains, c’est-à-dire les 17 milliards d’USD par année qui excluent ceux du soya américain, a encouragé les acheteurs de contrats de soya américain et de ses produits dérivés.

- La hausse des prix du pétrole brut, provoquée par les perturbations dans le golfe Persique, devrait sans doute accroître la demande de biocarburants, principalement ceux des États-Unis et du Brésil. Ce facteur a attiré les acheteurs de contrats de soya américain et de ses produits dérivés.

Blé

Blé

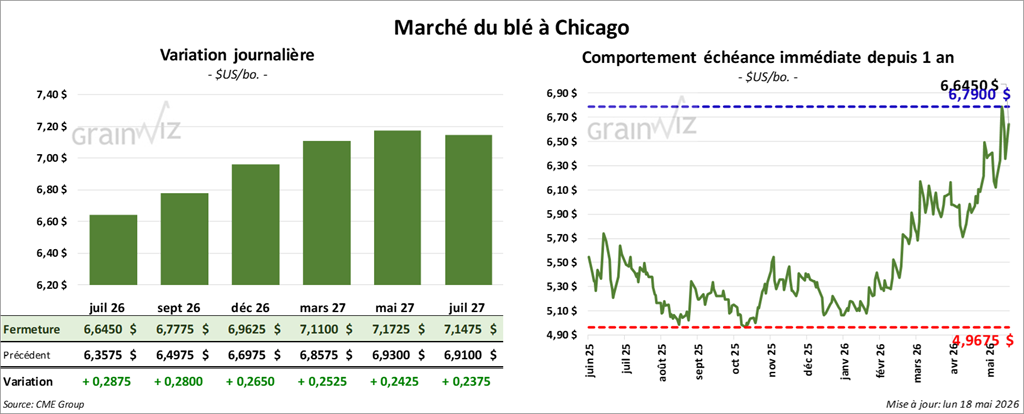

À Chicago, le contrat de blé juillet 26 a clôturé à 6,6450 $ (+ 28 ¾ cents). Celui septembre 26 a fermé à 6,7775 $ (+ 28 cents). Celui décembre 26 a terminé à 6,9625 $ (+ 26 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 7,0375 $ (+ 15 ¾ cents). Celui septembre 26 a clôturé à 7,1375 $ (+ 16 ¼ cents). Celui décembre 26 a fermé à 7,2750 $ (+ 16 ¼ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 7,0325 $ (+ 18 cents). Celui septembre 26 a fini à 7,2400 $ (+ 18 ¼ cents). Celui décembre 26 a clôturé à 7,4175 $ (+ 17 ¼ cents).

- Pour le rapport hebdomadaire sur les inspections à l’exportation, celles de blé ont été de 223,972 t, une baisse de 56,2 % par rapport à la semaine précédente et un recul de 48,1 % comparativement à l’an passé. Quant au cumul annuel des inspections à l’exportation, il était supérieur à celui de l’an dernier de 11,3 %, à 25,098,775 t. Les projections des analystes se situaient entre 300,000 et 500,000 t.

- Pour le rapport hebdomadaire sur la progression des cultures, l’USDA a évalué que 71 % des cultures de blé d’hiver américain étaient en épiaison, ce qui représentait une avance de 9 % par rapport à l’an passé et de 13 % comparativement à la moyenne des quatre dernières années. Il a également déterminé que les conditions de culture du blé d’hiver étaient passées de 28 à 27 % dans les catégories « bon à excellent ».

- Dans le cas du blé de printemps, l’USDA a estimé que les semis, en date du 17 mai dernier, étaient complétés à 73 %, soit un retard de 7 % par rapport à l’an passé, mais une avance de 7 % comparativement à la moyenne des quatre dernières années. Il a également précisé que 39 % des semis avaient levé, ce qui représentait un retard de 3 % par rapport à l’an passé, mais une avance de 5 % comparativement à la moyenne des quatre dernières années.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago ont augmenté leurs positions vendeuses de 9,120 contrats, pour maintenir 19,023 contrats vendeurs. À Kansas City, ils avaient réduit leurs positions acheteuses de 79 contrats, à 37,790 contrats.

Analyse sommaire – Blé

- Comme les autres secteurs du grain américain, le blé a fini en progression, notamment en raison de l’entente sur les achats de produits agricoles américains par les Chinois.

- Le facteur météorologique, qui inclut les averses attendues dans l’ensemble du Midwest (à l’exception des Dakotas) et du reste des Plaines américaines, a laissé croire aux spéculateurs que les travaux aux champs pourraient être retardés. Toutefois, ces précipitations devraient être bénéfiques pour les secteurs asséchés du sud des Grandes Plaines.

En fait, les pluies prévues pour les prochains jours pourraient être favorables aux semis, dans la mesure où elles pourraient générer une humidité des sols adéquate. De façon générale, la météo américaine demeure plutôt favorable, de sorte qu’une certaine résistance à la hausse des cours persistait.

- Par ailleurs, les tensions au Moyen-Orient, c’est-à-dire en Iran et dans ses alentours, ont également stimulé la hausse des prix du blé, comme celle des autres grains.

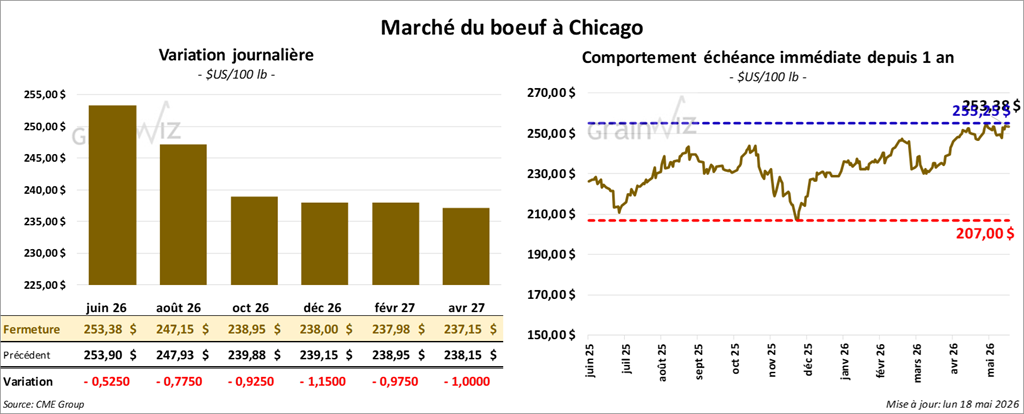

Bœuf

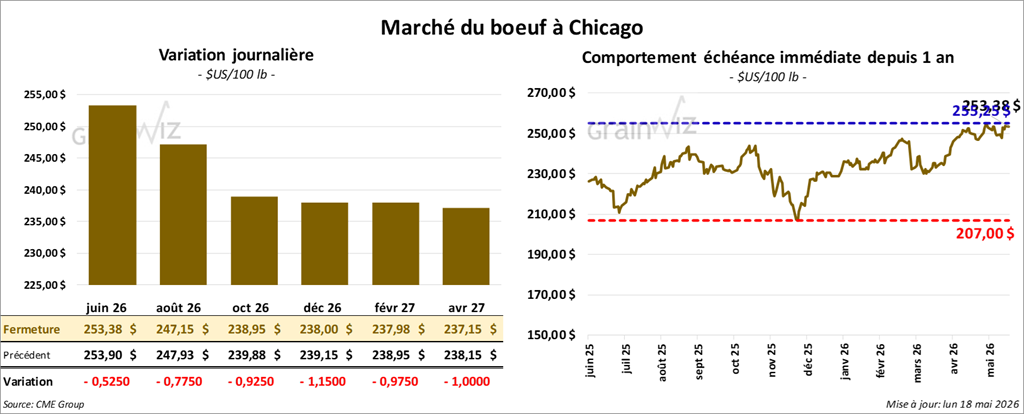

Le contrat de bœuf américain juin 26 a clôturé à 353,38 $ (- 53 cents). Celui août 26 a fermé à 247,15 $ (- 78 cents). Celui octobre 26 a terminé à 238,95 $ (- 93 cents).

Quant au veau américain, le contrat août 26 a fini à 358,85 $ (- 2,60 $). Celui septembre 26 a clôturé à 356,20 $ (- 2,98 $). Celui octobre 26 a fermé à 353,10 $ (- 3,08 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 2,46 $ à 367,63 $.

- Cet après-midi, la valeur du surgelé était en progression, avec un écart Ch/Se élargi à 1,91 $. La découpe « Choice » a gagné 2,89 $ à 392,14 $, tandis que la « Select » a pris 0,98 $ à 390,23 $.

- L’USDA a évalué les abattages sous inspection fédérale à 106,000 têtes (+ 4,000 comparativement à la semaine précédente; -8,055 par rapport à l’an passé).

Porc

Porc

Le contrat de porc américain juin 26 a clôturé à 98,53 $ (- 23 cents). Celui juillet 26 a fermé à 102,75 $ (- 60 cents). Celui août 26 a terminé à 103,23 $ (- 93 cents).

- À la clôture, le CME Lean Hog Index perdait 0,02 $ à 90,46 $.

- Sur la semaine dernière, le CME Fresh Bacon Index reculait de 5,56 $ à 161,68 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 3,36 $ à 94,88 $. Quant à celui du porc vivant, il s’affichait à 70,90 $.

- La valeur moyenne des découpes gagnait 0,80 $ à 98,36 $. Dans le détail : longe + 1,62 $ (94,63 $); fesse + 3,99 $ (148,10 $); épaule -1,02 $ (73,06 $); côte -0,05 $ (181,45 $); jambon -0,57 $ (80,65 $); flanc + 1,06 $ (121,73 $).

- L’USDA a évalué les abattages sous inspection fédérale à 460,000 têtes (-2,000 comparativement à la semaine précédente; -19,329 par rapport à l’an passé).