Météo – Amérique du Sud

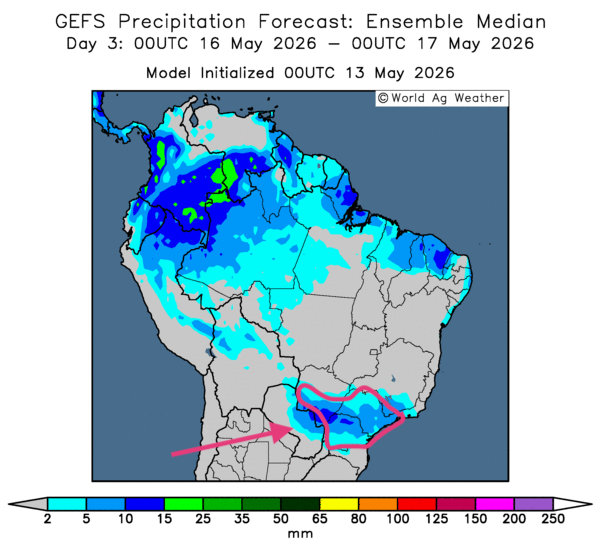

- Globalement, les conditions météorologiques sont à surveiller à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle surtout des possibilités de temps plus sec pour la plupart des régions de production. Cette sécheresse risque d’accentuer le stress hydrique de plusieurs cultures de maïs safrinha, notamment dans le centre-sud du Mato Grosso. Par contre, comme le montre cette carte du 3e jour, des pluies plus ou moins abondantes pourraient toucher le sud du Mato Grosso do Sul, puis s’étendre vers l’est, jusqu’au São Paulo et au Paraná.

- Pour sa part, World Weather rapporte que des précipitations bénéfiques ont été reçues au cours du week-end dernier dans plusieurs régions du sud du Brésil. Ces averses ont été utiles pour le maïs safrinha. D’autres pluies sont attendues dans ce secteur d’ici la fin de la semaine et jusqu’au début de la semaine prochaine, ce qui devrait soutenir le maïs de seconde récolte, rendu au stade du remplissage des grains ou de la reproduction.

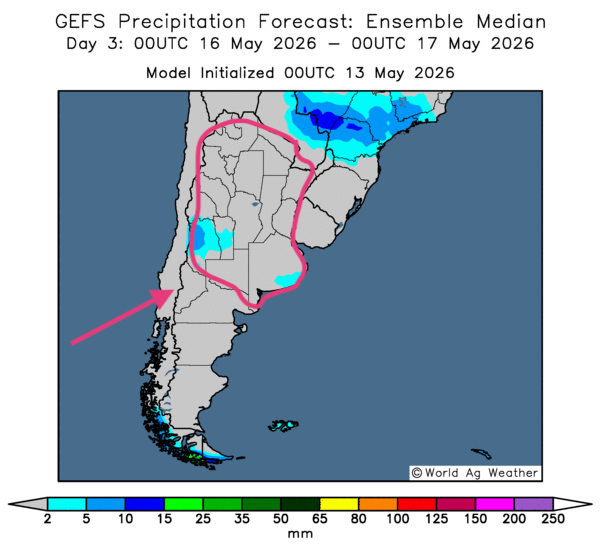

- Essentiellement, les conditions météorologiques varient peu à court terme en Argentine. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique des possibilités de temps sec persistant sur l’ensemble du territoire (voir notamment la carte du 3e jour ci-contre). Ces périodes d’ensoleillement devraient permettre une accélération des travaux aux champs, notamment la récolte.

Météo – États-Unis

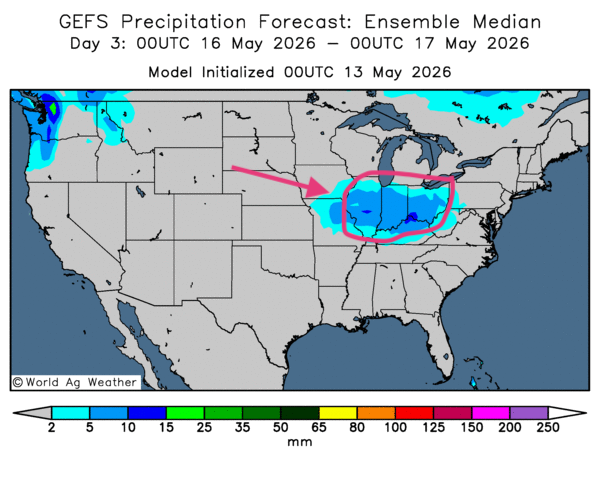

- De manière générale, les conditions météorologiques aux États-Unis sont correctes à court terme. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre surtout des possibilités de temps sec sur l’ensemble des Plaines américaines et dans certaines parties du Midwest. À terme, cette situation pourrait maintenir un stress hydrique plus constant pour les cultures de blé d’hiver dans l’ouest des Plaines américaines.

Toutefois, comme le montre cette carte du 3e jour, des pluies plus ou moins abondantes pourraient toucher le sud des Grands Lacs. Néanmoins, le temps ensoleillé devrait favoriser l’accélération des semis à plusieurs endroits dans les Plaines et le reste du Midwest. La situation demeure tout de même favorable, puisque les dernières pluies reçues dans le Midwest ont laissé une humidité des sols adéquate dans de nombreux secteurs.

- Pour sa part, World Weather anticipe, pour le reste de la semaine, des températures extrêmement chaudes dans plusieurs régions productrices de blé américain. Cette chaleur pourrait accentuer le stress hydrique et thermique subi par plusieurs cultures à différents endroits.

En bref, hier soir…

- Un article présenté par CNBC hier soir indiquait que les problèmes avec l’Iran sont plus importants pour les exportateurs chinois que les tarifs douaniers avec les États-Unis. En fait, les exportateurs auraient contourné les droits de douane en s’adaptant ou en trouvant d’autres marchés. Mais la guerre en Iran, qui augmente les frais de transport ou les coûts des fertilisants, complique leur logistique.

Ils craignent surtout que la situation au Moyen-Orient réduise la demande de produits chinois à travers le monde. Dans ce contexte, les Chinois espèrent que la guerre en Iran se terminera rapidement afin de pouvoir livrer leurs marchandises dans des délais plus raisonnables. De son côté, Bloomberg précise que la Chine reste confrontée à une dette cachée de 3,000 milliards d’USD, ce qui aggrave ses difficultés économiques, le plus souvent liées, au départ, aux problèmes immobiliers.

- Le président Donald Trump devait arriver à Pékin mercredi matin. Le lendemain, il commencera à s’entretenir avec son homologue chinois, Xi Jinping. Ce sommet est surtout perçu comme une tentative de régulariser les relations bilatérales entre la Chine et les États-Unis. Malgré tout, le commerce devrait être une priorité dans les discussions.

- Par ailleurs, aux États-Unis, des spéculateurs et des analystes interrogés par CNBC pensent que l’inflation américaine pourrait avoisiner 4,5 %, voire 5,0 % cette année.

- Pour sa part, Yahoo!finance indique que l’augmentation de l’indice des prix à la consommation (IPC), un facteur important dans le calcul de l’inflation, laisse penser que la Fed devra peut-être relever ses taux directeurs au cours des prochains mois. Rappelons que l’IPC américain est passé de 3,3 % en mars à 3,8 % en avril. La hausse des prix du pétrole brut constitue l’une des principales causes, tout comme la restriction de l’offre de fertilisants à travers le monde.

- Zonebourse mentionne qu’aux États-Unis, le Sénat a voté en faveur de la nomination de Kevin Warsh au conseil des gouverneurs de la Fed. Il est considéré comme le favori de Donald Trump pour remplacer Jerome Powell à la tête de la banque centrale américaine. Un autre vote sera toutefois nécessaire pour confirmer sa nomination.

- Pour l’instant, l’actuel président de la Fed terminera son mandat vendredi. La plupart des experts s’attendent à ce que Warsh lui succède sans surprise. Rappelons que Donald Trump reproche à Jerome Powell de ne pas baisser les taux d’intérêt comme il le souhaiterait.

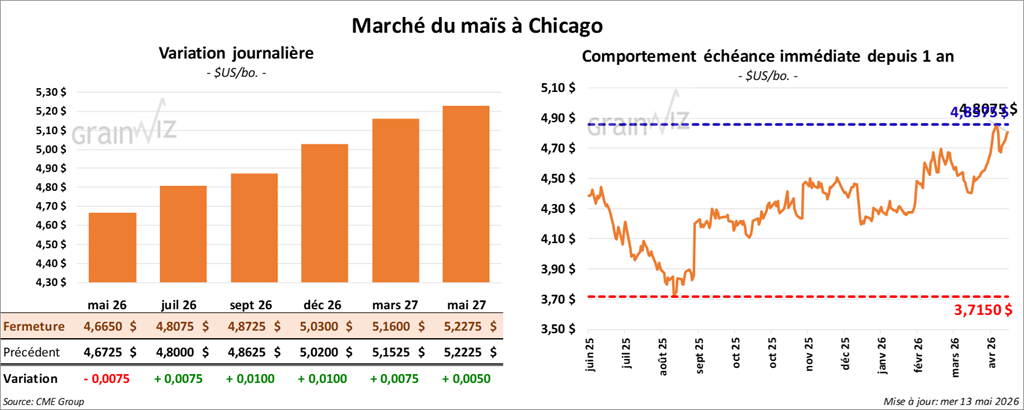

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,8075 $ (+ ¾ cent). Celui septembre 26 a fermé à 4,8725 $ (+ 1 cent). Celui décembre 26 a clôturé à 5,0300 $ (+ 1 cent).

- Avant de se rendre en Chine, le président Donald Trump a réitéré sa menace d’intervention militaire dans le détroit d’Ormuz si les Iraniens ne présentent pas de proposition d’entente avec les Américains. Il a précisé que l’Iran pourrait être dévasté. La fermeture du détroit a entraîné une réduction plus marquée des stocks mondiaux de pétrole brut. D’ailleurs, l’Agence internationale de l’énergie a mentionné que les inventaires de pétrole brut risquent de reculer de façon significative pendant plusieurs mois.

- Comme les Émirats arabes unis l’ont fait ces derniers jours, l’Arabie saoudite a mené secrètement des attaques contre l’Iran. Cependant, l’armée iranienne croit que le contrôle du détroit d’Ormuz permettra de doubler les revenus pétroliers des Iraniens. Depuis peu, les Iraniens exigent un droit de passage de 1 à 2 millions d’USD aux armateurs.

- Au cours du mois d’avril dernier, l’inflation à la production américaine a augmenté de 1,4 % par rapport au mois précédent, ce qui constituait un sommet depuis mars 2022. Encore une fois, l’augmentation des prix des carburants serait la principale cause de cette hausse.

- Aujourd’hui paraissait le rapport hebdomadaire sur l’éthanol américain. En date du 8 mai dernier, la production moyenne aurait été de 1,082 million de barils, soit une augmentation de 6,4 % par rapport à la semaine précédente et une hausse de 9,0 % par rapport à l’an passé.

- Quant aux inventaires, ils ont été établis à 24,870 millions de barils, ce qui représenterait une baisse de 4,4 % comparativement à la semaine précédente et une réduction de 2,3 % par rapport à l’an dernier.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs américain entre 1,0 et 1,9 Mt pour l’ancienne récolte, et à plus de 300,000 t pour la nouvelle.

Analyse sommaire – Maïs

- Le peu de variations observé aujourd’hui dans le secteur du maïs américain laisse penser que la séance a surtout été consacrée à des manœuvres techniques, le plus souvent à la hausse.

- Les données du rapport sur l’éthanol américain ont été encourageantes : l’augmentation de la production était jumelée à une baisse des inventaires.

- Le sommet sino-américain, avec les discussions entre les présidents Trump et Xi qui devraient commencer demain, a alimenté un certain optimisme chez les spéculateurs et les analystes tout au long de la journée.

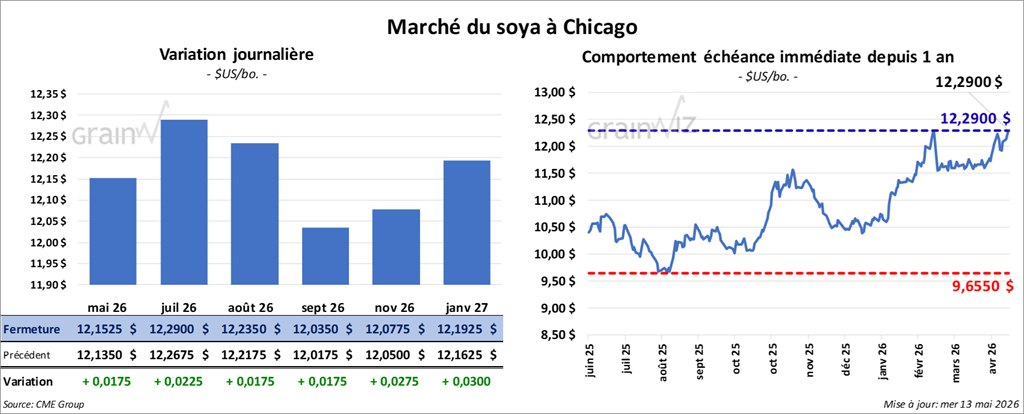

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 12,2900 $ (+ 2 ¼ cents). Celui août 26 a fermé à 12,2350 $ (+ 1 ¾ cent). Celui septembre 26 a terminé à 12,0350 $ (+ 1 ¾ cent).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 338,50 $/tonne (+ 10,10 $/tonne). Celui août 26 a clôturé à 331,60 $/tonne (+ 8,50 $/tonne). Celui septembre 26 a fermé à 327,50 $/tonne (+ 8,10 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 74,32 $ (- 104 points). Celui août 26 a fini à 72,85 $ (- 97 points).

- En Chine, les autorités s’attendent à ce que la demande de soya baisse au cours de 2026/27 en raison de la réduction du cheptel porcin chinois. Seulement pour la saison qui a débuté en octobre dernier, les importations chinoises de soya ont décliné de 7,6 % à 95,5 Mt. C’est ce que rapporte le ministère chinois de l’Agriculture. La Chine reste la plus grande importatrice mondiale de soya.

- Concernant le rapport sur les ventes à l’exportation, les analystes prévoient celles de soya américain de 2025/26 entre 100,000 et 500,000 t. Pour 2026/27, leurs attentes se situent entre 0 et 100,000 t. Dans le cas du tourteau, les projections vont de 150,000 à 500,000 t. Enfin, les ventes à l’exportation d’huile de soya américaine sont anticipées entre 0 et 12,000 t.

Analyse sommaire – Soya

- Comme dans le maïs, la séance dans le soya américain et ses produits dérivés a surtout été consacrée à des manœuvres techniques.

- Des spéculateurs et des analystes américains ont bon espoir que les négociations entre les dirigeants chinois et américains aboutissent à des ententes intéressantes pour les États-Unis.

- Toutefois, plusieurs éléments laissent croire que la demande chinoise de soya devrait décliner au cours des prochains mois. La baisse du cheptel porcin chinois, les coûts élevés associés à la production de soya et la réduction de la demande locale en Chine seraient en cause. Ces facteurs ont limité le potentiel de hausse des cours.

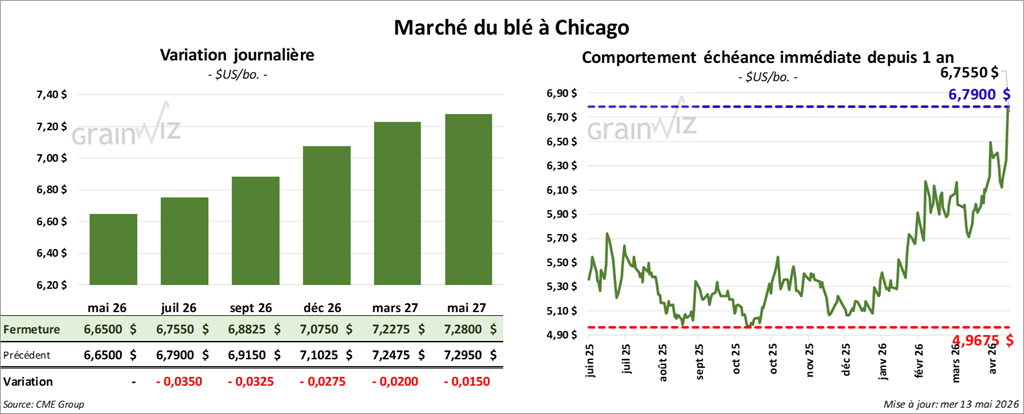

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,7550 $ (- 3 ½ cents). Celui septembre 2026 a fermé à 6,8825 $ (- 3 ¼ cents). Celui décembre 26 a terminé à 7,0750 $ (- 2 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver juillet 26 a fini à 7,2450 $ (- 6 ½ cents). Celui septembre 26 a clôturé à 7,3600 $ (- 6 ¼ cents). Celui décembre 26 a fermé à 7,5000 $ (- 7 ¾ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 7,1975 $ (- 4 ¼ cents). Celui septembre 26 a fini à 7,4075 $ (- 4 cents). Celui décembre 26 a clôturé à 7,5800 $ (- 4 ¼ cents).

- Reuters rapporte que des meuniers asiatiques se sont dépêchés de sécuriser leurs achats de blé américain en raison de la sécheresse sévère dans l’ouest des Plaines, un problème associé à des prévisions de développement d’El Niño qui pourrait entraîner un temps encore plus sec aux États-Unis.

- En France, FranceAgriMer prévoit, pour 2025/26, des exportations de blé tendre de 7,75 Mt à l’intérieur de la zone UE et de 7,25 Mt à l’extérieur de la zone.

- Aux États-Unis, l’Oklahoma Farm Bureau affirme qu’un désastre national lié à la sécheresse pourrait toucher certaines parties du Kansas, de l’Oklahoma et du Texas. Par conséquent, l’organisme incite les producteurs à demander une indemnité. En fait, les surfaces à récolter de blé dur rouge d’hiver pourraient être en baisse de 14 %, avec un rendement réduit de 7,3 bpa, pour une production qui pourrait reculer de 36 % par rapport à l’an passé.

- Au Kansas, lors de sa première journée hier, la tournée du Kansas Wheat Quality Council a noté des dommages causés par le gel et la sécheresse, lesquels ont affecté le blé dur rouge d’hiver du nord de l’État. Jusqu’à présent, les rendements des régions sondées ont été établis à 38,3 bpa, ce qui représente une forte baisse comparativement aux 50,5 bpa de l’an passé.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé américain de 2025/26 entre 50,000 et 150,000 t. Dans le cas de 2026/27, les projections se situent entre 100,000 et 350,000 t.

Analyse sommaire – Blé

- Avec les fortes hausses de prix enregistrées hier dans le secteur du blé américain, la séance d’aujourd’hui a été consacrée à des corrections.

- Les problèmes de qualité et de rendement observés dans le blé du sud des Plaines américaines (Kansas, Oklahoma et Texas) ont tout de même fourni un soutien aux différents cours.

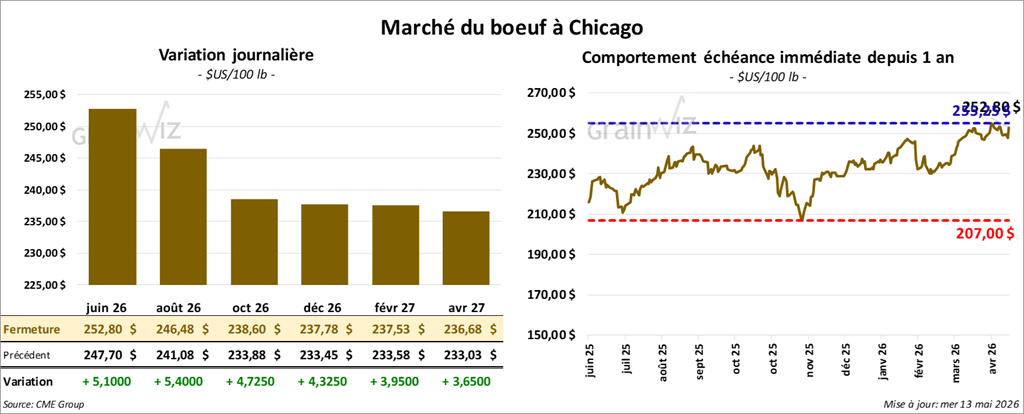

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 252,80 $ (+ 5,10 $). Celui août 26 a fermé à 246,48 $ (+ 5,40 $). Celui octobre 26 a terminé à 238,60 $ (+ 4,73 $).

Quant au veau américain, le contrat août 26 a fini à 360,93 $ (+ 4,38 $). Celui septembre 26 a clôturé à 357,98 $ (+ 4,10 $). Celui octobre 26 a fermé à 354,58 $ (+ 3,85 $).

- À la clôture, le CME Feeder Cattle Index était en baisse de 0,51 $ à 373,86 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 552 têtes (279 génisses, 238 bouvillons et 35 mixtes) des 1,104 têtes présentées en ligne aux États-Unis. Les prix moyens des ventes étaient de 260,86 $ pour les génisses, 261,50 $ pour les bouvillons et 260,50 $ pour les mixtes. Les secteurs concernés par ces ventes étaient le TX/OK/NM, le KS et le CO. Les prix de réserve étaient de 260,00 $. Les offres maximales allaient de 0,00 à 261,50 $.

- Cet après-midi, la valeur du surgelé régressait, avec un écart Ch/Se élargi à 0,10 $. La découpe « Choice » a reculé de 2,05 $ à 388,68 $, tandis que la « Select » a perdu 2,69 $ à 388,58 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (stables comparativement à la semaine précédente ; -11,780 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 318,000 têtes (+ 5,000 comparativement à la semaine précédente ; + 20,727 par rapport à l’an passé).

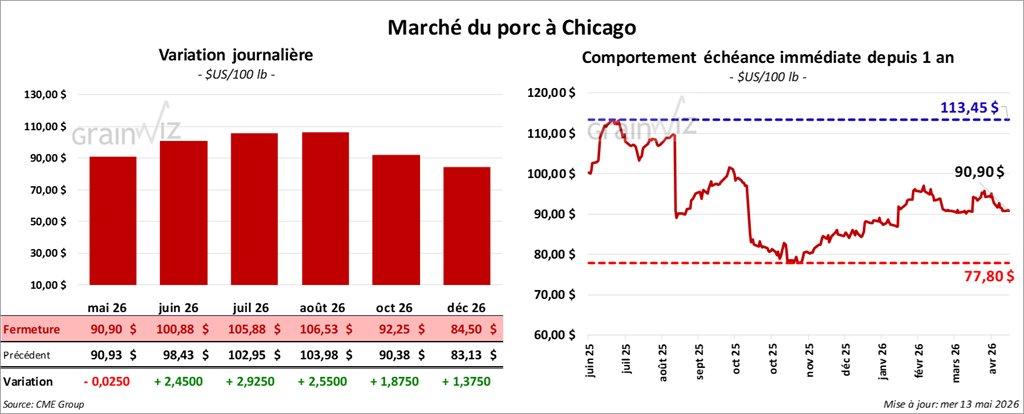

Porc

Porc

Le contrat de porc américain juin 26 a clôturé à 100,88 $ (+ 2,45 $). Celui juillet 26 a fermé à 105,88 $ (+ 2,93 $). Celui août 26 a terminé à 106,53 $ (+ 2,55 $).

- À la clôture, le CME Lean Hog Index augmentait de 0,07 $, à 90,48 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 0,32 $ à 95,51 $.

- La valeur moyenne des découpes gagnait 0,51 $ à 96,03 $. Dans le détail : longe + 1,23 $ (89,56 $); fesse + 2,16 $ (142,54 $); épaule -0,76 $ (72,61 $); côte + 1,10 $ (180,08 $); jambon + 1,05 $ (80,08 $); flanc -0,63 $ (121,04 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 484,000 têtes (+ 7,000 comparativement à la semaine précédente ; + 1,374 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,432 million de têtes (-12,000 comparativement à la semaine précédente ; -3,084 par rapport à l’an passé).