Météo – Amérique du Sud

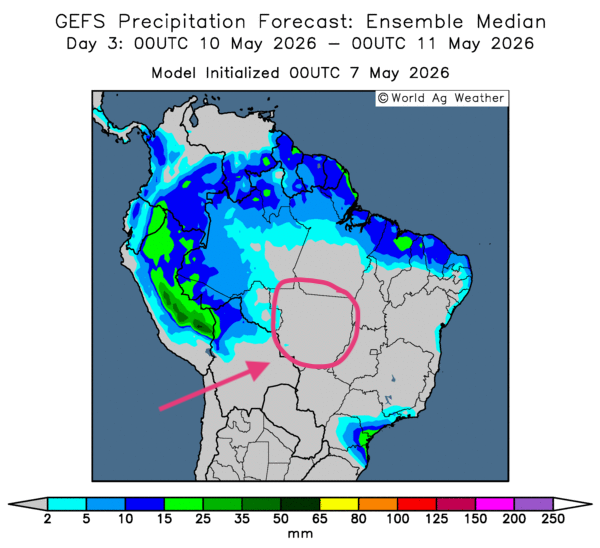

- Globalement, peu de changements météorologiques sont attendus à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle toujours des possibilités de pluie, limitées au sud et au sud-est des régions de production. Toutefois, le temps pourrait finir par être ensoleillé sur l’ensemble du territoire concerné. Un stress hydrique de plus en plus marqué pourrait alors affecter les cultures de maïs safrinha situées dans le centre-sud (voir, notamment, la carte du 3e jour ci-contre).

Pour sa part, la NOAA prévoit des précipitations au cours des prochains jours dans le sud du Brésil. Elle signale aussi un temps sec persistant au Mato Grosso, le principal État producteur de maïs safrinha.

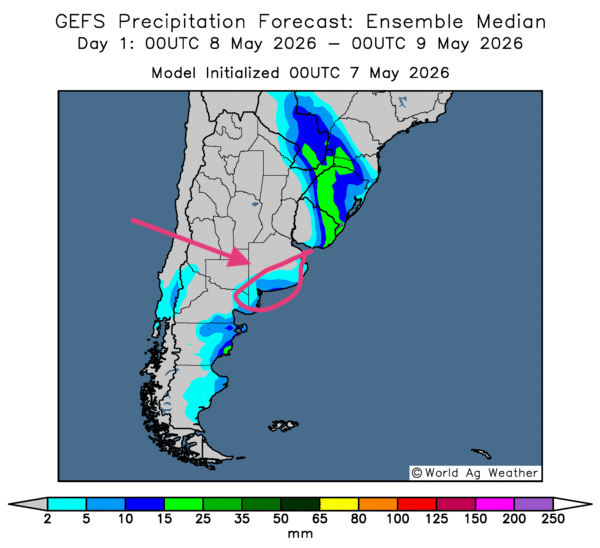

- Essentiellement, les prévisions météorologiques demeurent correctes à court terme pour l’Argentine. Si l’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique une possibilité de pluie dans l’extrême est de l’Argentine, le temps pourrait s’assécher dans la majorité des régions. Cette situation devrait permettre d'accélérer les activités de récolte à plusieurs endroits. Elle devrait aussi favoriser la maturation des cultures en place (voir notamment la carte dessinée pour demain, ci-contre).

Météo – États-Unis

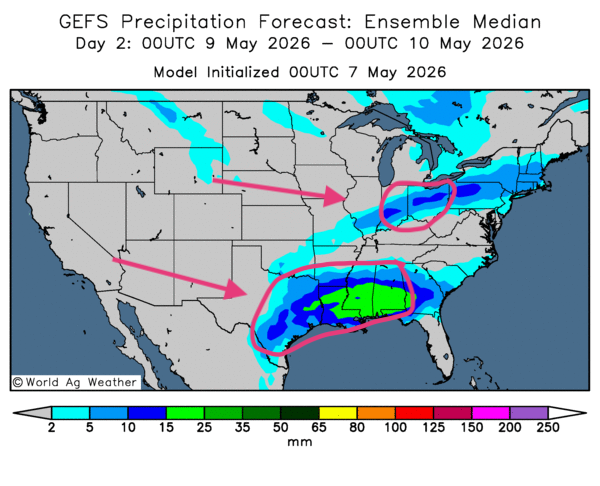

- De manière générale, les conditions météorologiques sont correctes à court terme pour les États-Unis. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour révèle surtout des possibilités de précipitations plus ou moins abondantes pour le sud des Grands Lacs, et même plus au sud, vers l’Alabama. Elle montre également des probabilités de pluie dans le sud des Grandes Plaines (voir, notamment, la carte du 2e jour ci-contre).

La NOAA indique que des précipitations pourraient toucher le delta du Mississippi et le sud-est au cours de la semaine prochaine. Des averses plus légères pourraient aussi survenir dans l’est du Corn Belt.

En bref, hier soir…

- Tard hier soir, CNBC rapportait que le Pentagone (CENTCOM), aux États-Unis, a rappelé avoir établi un passage sécuritaire dans le détroit d’Ormuz. Par ailleurs, au cours de la journée d’hier, le président Donald Trump avait indiqué que l’Iran devait accepter les résolutions de paix; autrement, il s’exposerait à des bombardements plus intenses. Un désaccord persistrait toujours concernant le nucléaire iranien.

- Même si les tensions entre les Américains et les Iraniens demeurent vives, les marchés ont ignoré la situation, si bien que la plupart des indices boursiers étaient en hausse hier. Ils profitaient de l’espoir d’une paix durable dans le secteur du golfe Persique. Quant au pétrole brut, il était toujours en baisse ce matin; le WTI reculait de 1,05 % à 94,19 USD le baril et le Brent, de 1,09 % à 100,13 USD le baril.

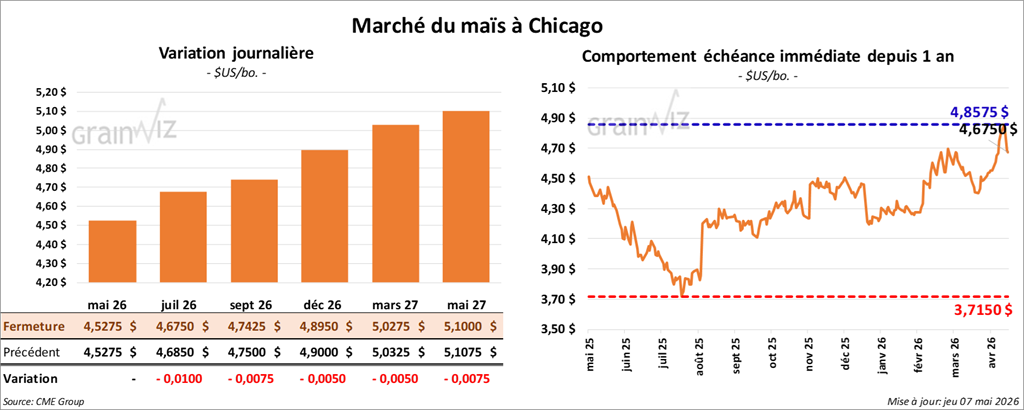

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,6750 $ (-1 cent). Celui de septembre 26 a fermé à 4,7425 $ (-¾ cent). Celui de décembre 26 a terminé à 4,8950 $ (-½ cent).

- Ce matin paraissait le rapport hebdomadaire sur les ventes à l’exportation pour la semaine du 30 avril. Dans le cas du maïs américain, les ventes nettes à l’exportation de 2025/26 ont atteint 1,361,700 t, ce qui représentait une baisse de 15 % par rapport à la semaine précédente et de 4 % comparativement à la moyenne des quatre dernières semaines. Taïwan et la Colombie ont été les principales acheteuses. Pour 2026/27, les ventes nettes à l’exportation se sont chiffrées à 122,800 t. Les destinations inconnues, le Mexique et le Honduras ont été les acheteurs. Les attentes des analystes se situaient entre 1,0 et 1,8 Mt.

- Aujourd’hui, le rapport hebdomadaire de l’US Drought Monitor a été publié. Mardi dernier, 25 % des superficies consacrées au maïs américain étaient en zone de sécheresse, un niveau stable par rapport à la semaine précédente, mais en hausse de 5 points comparativement à l’an passé.

- Cette nuit, un importateur sud-coréen aurait acheté 132,000 t de maïs d’origine optionnelle.

- Dans la journée, l’administration Trump attendait la proposition de paix rédigée par les Iraniens.

Analyse sommaire – maïs

- Les faibles variations observées aujourd’hui dans les prix du maïs américain suggèraient surtout des ajustements techniques, le plus souvent orientés à la baisse.

- Le rapport de l’US Drought Monitor, qui présentait des données plutôt correctes pour le maïs, laisse penser que la météo dans le Midwest demeure, jusqu’à présent, favorable aux cultures en place.

- Les tensions au Moyen-Orient demeurent présentes; elles alimentent la volatilité des marchés boursiers, y compris ceux du grain.

- Les données du rapport sur les ventes à l’exportation étaient décevantes pour le maïs américain: elles ont encouragé les vendeurs de contrats.

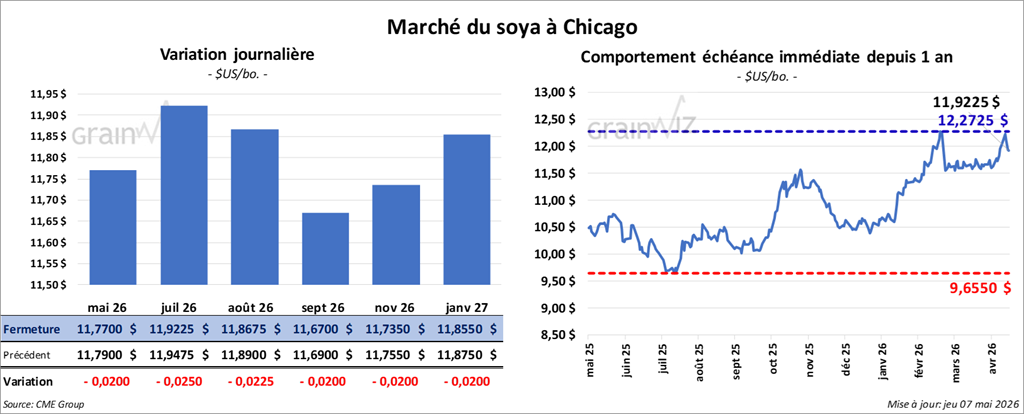

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,9225 $ (-2 ½ cents). Celui d’août 26 a fermé à 11,8675 $ (-2 ¼ cents). Celui de septembre 26 a terminé à 11,6700 $ (-2 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 318,90 $/tonne (+1,60 $/tonne). Celui d’août 26 a clôturé à 314,90 $/tonne (+1,00 $/tonne). Celui de septembre 26 a fermé à 311,90 $/tonne (+30 cents/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 74,15 $ (-87 points). Celui d’août 26 a fini à 72,61 $ (-82 points).

- Concernant les ventes nettes à l’exportation, celles du soya américain 2025/26 ont été de 141,900 t, soit un creux de l’année commerciale. Cela représente une baisse de 45 % par rapport à la semaine précédente et de 51 % comparativement à la moyenne des quatre dernières semaines. La Chine et le Japon ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont atteint 5,500 t. L’Indonésie a été l’acheteuse. Les projections des analystes se situaient entre 200,000 et 500,000 t.

- Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont totalisé 312,100 t, en hausse de 6 % par rapport à la semaine précédente et de 16 % comparativement à la moyenne des quatre dernières semaines. Les Philippines et la Colombie ont été les principales acheteuses. Pour 2026/27, les ventes nettes à l’exportation se sont établies à 23,700 t. L’Équateur, le Canada et le Mexique ont été les acheteurs. Les prévisions des analystes se situaient entre 200,000 et 400,000 t.

- Du côté de l’huile de soya américaine, les ventes nettes à l’exportation 2025/26 ont été de 1,000 t, soit une baisse de 72 % par rapport à la semaine précédente et de 15 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les anticipations des analystes se situaient entre 0 et 10,000 t.

- Concernant l’US Drought Monitor, le rapport indique que 27 % des superficies consacrées au soya américain étaient en zone de sécheresse. Ce niveau était stable par rapport à la semaine précédente, mais en hausse de 12 points comparativement à l’an passé.

- Au Brésil, l’Anec estime que 14,53 Mt de soya seront exportées en mai, ce qui représenterait une hausse de 350,000 t par rapport à sa dernière prévision.

Analyse sommaire – Soya

- Les fluctuations observées aujourd’hui dans le secteur du soya américain et de ses produits dérivés découlaient largement du rapport sur les ventes à l’exportation. Les résultats étaient décevants pour le soya et l’huile de soya, mais corrects pour le tourteau.

- Les tensions et les espoirs liés à l’Iran ont laissé le secteur du soya et de ses produits dérivés volatil.

- Les données de l’US Drought Monitor étaient plutôt encourageantes. Leur stabilité suggère que les conditions météorologiques ne se sont pas détériorées par rapport à la semaine précédente. Cette situation a quand même offert un certain support aux différents cours.

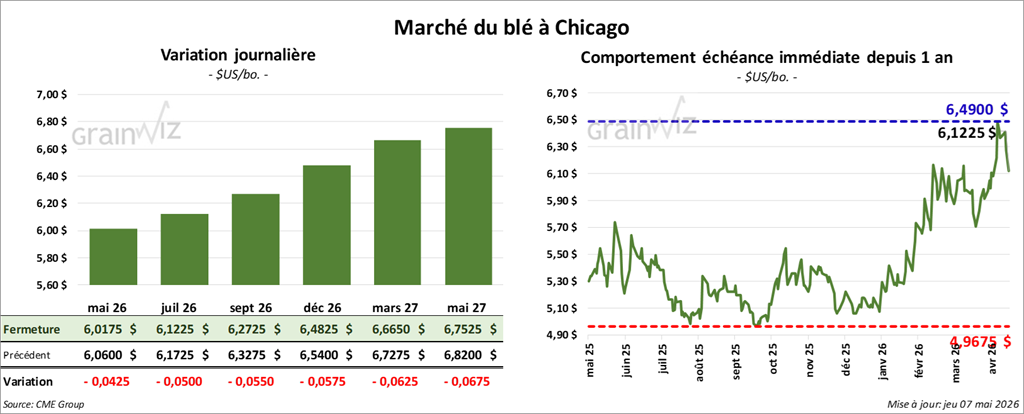

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,1225 $ (-5 cents). Celui de septembre 26 a fermé à 6,2725 $ (-5 cents). Celui de décembre 26 a terminé à 6,4825 $ (-5 ¾ cents).

À Kansas City, le contrat de blé dur rouge d’hiver juillet 26 a fini à 6,6725 $ (-19 ¾ cents). Celui de septembre 26 a clôturé à 6,7875 $ (-19 ¾ cents). Celui de décembre 26 a fermé à 6,9325 $ (-19 ½ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,7375 $ (-18 ¼ cents). Celui de septembre 26 a fini à 6,9400 $ (-16 ¾ cents). Celui de décembre 26 a clôturé à 7,1225 $ (-14 ½ cents).

- Les ventes à l’exportation de blé américain 2025/26 ont été de 78,800 t, soit une baisse de 65 % par rapport à la semaine précédente et de 45 % comparativement à la moyenne des quatre dernières semaines. Le Vietnam et la Thaïlande ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont atteint 187,500 t. Les destinations inconnues et la Thaïlande ont été les principales acheteuses. Les anticipations des analystes se situaient entre 100,000 et 300,000 t.

- Hier, l’agence étatique algérienne OAIC aurait acheté entre 390,000 et 420,000 t de blé meunier.

- La NOAA rapporte que les températures dans le centre des Plaines américaines ont été plus froides la nuit dernière. Elles seraient même descendues sous le point de congélation à certains endroits au Kansas. Mais apparemment, les dommages pourraient être limités.

- Toujours selon la NOAA, au cours des derniers jours au Canada, 14 % des superficies consacrées au blé de printemps avaient reçu 14 % des précipitations normales. Elles devraient atteindre 55 % au cours des prochains jours.

- Pour l’US Drought Monitor, 18 % des superficies consacrées au blé de printemps étaient en zone de sécheresse. Ce niveau était stable par rapport à la semaine précédente, mais en baisse de 19 points comparativement à l’an dernier.

- Du côté du blé d’hiver américain, l’US Drought Monitor indique que 70 % des superficies qui lui sont associées étaient en zone de sécheresse. Cela représentait une hausse d’un point par rapport à la semaine précédente et de 48 points comparativement à l’an passé.

- En Russie, IKAR estime que, depuis le début de 2025/26, les exportations de blé ont atteint 44,5 Mt, ce qui représenterait une baisse de 1,5 Mt.

- En France, FranceAgriMer (Céré’Obs) mentionne que les conditions des cultures de blé tendre, pour la semaine du 5 mai, ont reculé de 1 % à 80 % dans les catégories « bon à excellent ». Il s’agissait toutefois d’une amélioration par rapport aux 74 % observés l’an passé à la même période. Dans le cas du blé dur, les conditions ont reculé de 1 % à 71 % dans les mêmes catégories.

Analyse sommaire – Blé

- La situation au Moyen-Orient, avec les espoirs qu’elle suscite, rend les marchés boursiers volatils, y compris ceux du blé américain. La baisse du pétrole brut observée aujourd’hui a encouragé les vendeurs de contrats de blé, qui misent sur une réduction des coûts de production et, éventuellement, sur une offre plus élevée. Cette baisse serait liée à des frais de transport plus raisonnables.

- Les résultats du rapport sur les ventes à l’exportation ont été décevants pour le blé: ils ont encouragé les vendeurs de contrats.

- Les données plutôt stables observées pour le blé dans le rapport de l’US Drought Monitor ont offert un certain support aux différents cours. Toutefois, dans la situation actuelle, le fait que 70 % des superficies consacrées au blé d’hiver américain se trouvent en zones asséchées soutient les cours à Kansas City.

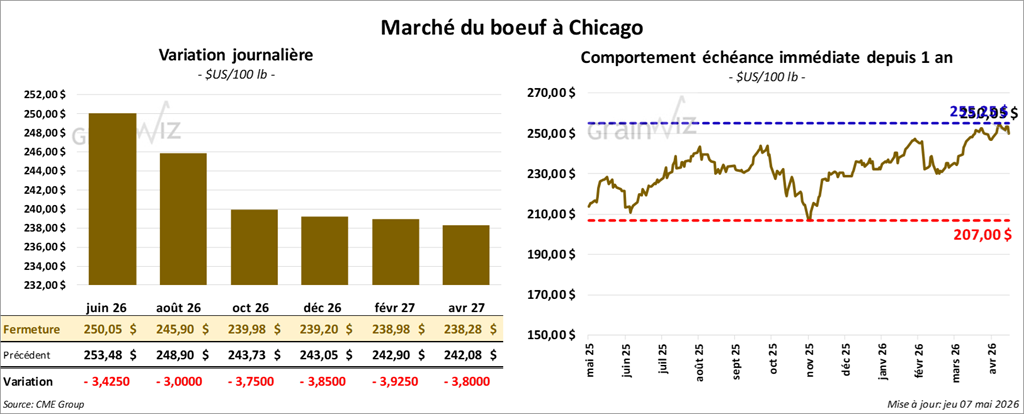

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 250,05 $ (-3,43 $). Celui d’août 26 a fermé à 245,90 $ (-3,00 $). Celui d’octobre 26 a terminé à 239,98 $ (-3,75 $).

Quant au veau américain, le contrat d’août 26 a fini à 366,18 $ (+6,88 $). Celui de septembre 26 a clôturé à 364,65 $ (-6,65 $). Celui d’octobre 26 a fermé à 362,33 $ (-6,53 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 2,90 $ à 372,29 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 69 têtes (29 génisses et 40 mixtes) sur 138 têtes présentées en ligne aux États-Unis. Les prix moyens des ventes étaient de 256,00 $ pour les génisses et de 397,00 $ pour les mixtes. Les secteurs concernés étaient le TX/OK/NM et l’IA. Les prix de réserve variaient entre 256,00 et 400,00 $. Les offres maximales allaient de 0,00 à 397,00 $.

- Cet après-midi, la valeur du surgelé était en repli, avec un écart Ch/Se élargi à 2,52 $. La découpe « Choice » a reculé de 2,68 $ à 386,94 $, tandis que la « Select » a perdu 5,21 $ à 384,42 $.

- Les ventes nettes à l’exportation de bœuf américain 2026 ont été de 10,000 t, en baisse de 27 % par rapport à la semaine précédente et de 32 % comparativement à la moyenne des quatre dernières semaines. Le Japon et Taïwan ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (-1,000 comparativement à la semaine précédente; -12,295 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 422,000 têtes (-12,000 comparativement à la semaine précédente; -46,428 par rapport à l’an dernier).

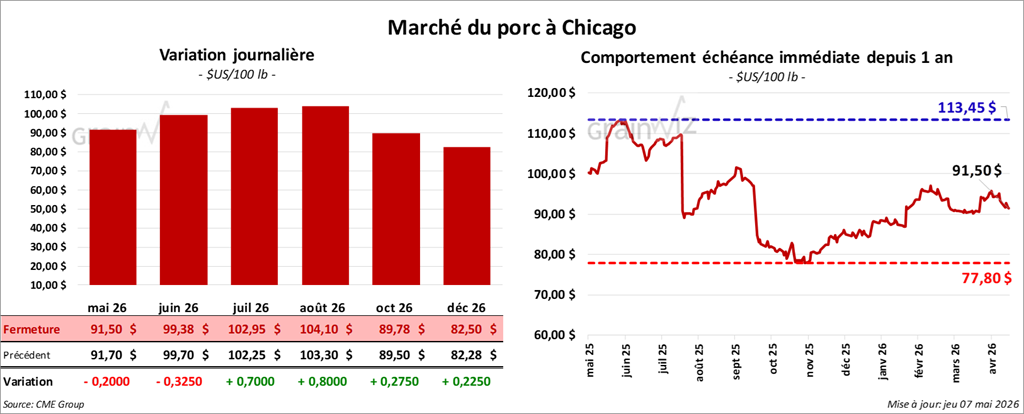

Porc

Le contrat de porc américain juin 26 a clôturé à 99,38 $ (-33 cents). Celui juillet 26 a fermé à 102,95 $ (+70 cents). Celui d’août 26 a terminé à 104,10 $ (+80 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,09 % à 91,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 3,89 $ à 90,70 $. Quant au prix du porc vivant, il progressait de 0,79 % à 71,03 $.

- La valeur moyenne des découpes gagnait 0,50 $ à 95,60 $. Dans le détail: longe -0,65 $ (87,74 $); fesse +2,81 $ (134,67 $); épaule +4,50 $ (74,58 $); côte -1,34 $ (174,44 $); jambon -0,88 $ (79,56 $); flanc -2,74 $ (124,93 $).

- Les ventes nettes à l’exportation de porc américain 2026 ont été de 30,800 t, soit une baisse de 33 % par rapport à la semaine précédente et de 6 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 484,000 têtes (+5,000 comparativement à la semaine précédente; +3,105 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,928 million de têtes (-12,000 comparativement à la semaine précédente; +9,883 par rapport à l’an passé).