Météo – Amérique du Sud

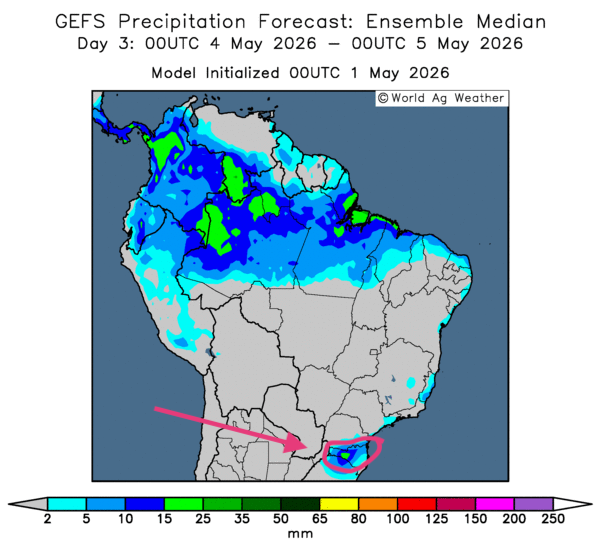

- Globalement, les conditions météorologiques sont à surveiller à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour révèle des conditions de plus en plus sèches à l’échelle du territoire. Comme l’illustre la carte du 3e jour ci-contre, des précipitations demeurent possibles seulement dans l’extrême sud-est, près de la province de Santa Catarina.

Le principal enjeu reste le manque de pluie qui pourrait toucher plusieurs secteurs de production; un stress hydrique pourrait donc se développer dans certaines cultures de maïs safrinha à plusieurs endroits.

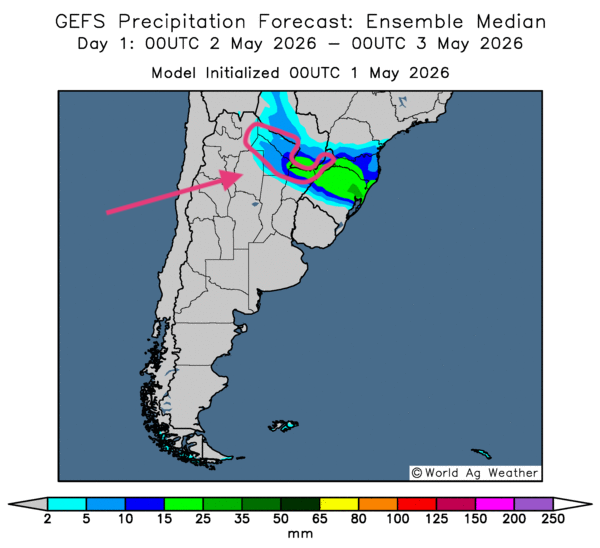

- Essentiellement, les conditions météorologiques demeurent correctes à court terme dans plusieurs régions de l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre surtout des probabilités de temps sec persistant sur l’ensemble du territoire. Toutefois, des possibilités de pluie dans l’extrême nord du pays restent possibles à très court terme (voir notamment la carte tracée pour demain ci-contre).

Comme l’indique World Weather, le temps sec prévu au cours des prochains jours devrait favoriser les activités de récolte à plusieurs endroits.

Météo – États-Unis

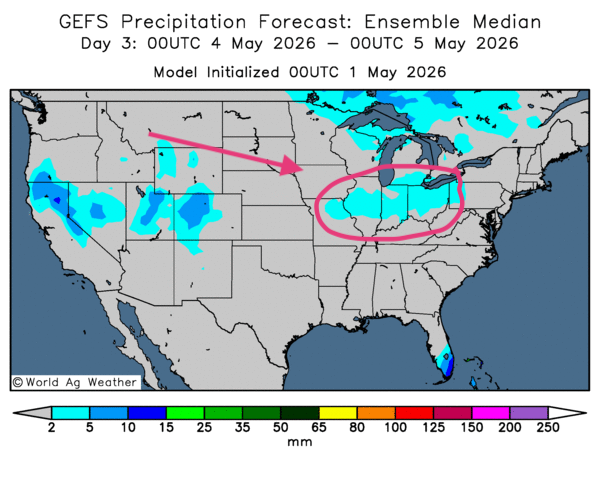

- De manière générale, les prévisions météorologiques semblent plutôt favorables pour une bonne partie des régions de production des États-Unis. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique des possibilités de temps sec dans la majeure partie du Midwest et du reste des Plaines américaines. Cependant, des pluies légères pourraient toucher le sud des Grands Lacs, comme le montre la carte du 3e jour ci-contre.

Pour sa part, World Weather a mentionné que des cultures du nord-ouest du Midwest et du sud des Grands Lacs ont probablement été endommagées par le gel des derniers jours. Ces épisodes de gel ont également touché le nord-est du Kansas. Toutefois, l’organisme estime qu’à plusieurs endroits, les dommages ne devraient pas être très importants, puisque la majorité des semis n’ont pas encore levé.

Par ailleurs, les météorologues mentionnent que les conditions demeurent plus sèches dans une bonne partie des Plaines américaines. Ils notent aussi que le temps froid et le gel prévus ce week-end dans la majeure partie du Midwest et du reste des Plaines ne devraient pas causer de problème majeur ou supplémentaire aux différentes cultures de blé qui s’y trouvent.

En bref, hier soir…

- CNBC mentionne que, durant la journée d’hier, la Chambre des représentants des États-Unis a retiré une série de dispositions controversées du projet de Farm Bill concernant les pesticides. La Chambre donne ainsi raison au mouvement « Make America Healthy Again », qui soutient que certains pesticides fournis par des compagnies comme Bayer causent le cancer. L’article fait notamment référence au Roundup et au glyphosate.

- Le nouveau projet de Farm Bill doit maintenant être ratifié par le Sénat américain, puis par le président. Initialement, la loi aurait interdit à tout État et à tout tribunal de sanctionner ou de tenir responsable tout organisme en cas de non-respect d’exigences d’étiquetage et d’emballage différentes ou supplémentaires approuvées par l’EPA.

- Toujours aux États-Unis, Yahoo!finance, qui citait The Associated Press, mentionnait hier matin que les demandes d’allocation au chômage pour la semaine se terminant le 25 avril dernier étaient à leur plus bas niveau depuis 57 ans. Dans son discours de mercredi, le président de la Fed avait d’ailleurs souligné un marché du travail « stable » aux États-Unis.

En fait, les données contrastent avec les nombreux licenciements annoncés par plusieurs entreprises, notamment en raison d’un recours plus marqué à l’intelligence artificielle ou à l’automatisation. La situation s’explique, d’après des économistes, par « de faibles embauches, donc de faibles licenciements ». Cette dynamique pose toutefois de nombreux problèmes aux personnes qui ont nouvellement été mises à pied.

Pour le début d’avril, le département du Travail a estimé le taux de chômage américain à 4,3 %, ce qui constituait un léger recul comparativement au mois précédent.

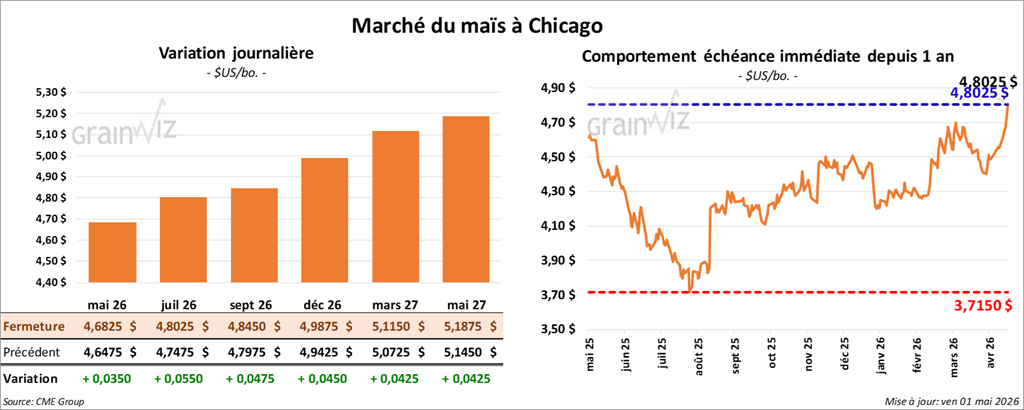

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,6825 $ (+ 3 ½ cents). Celui juillet 26 a fermé à 4,8025 $ (+ 5 ½ cents). Celui septembre 26 a terminé à 4,8450 $ (+ 4 ¾ cents).

- Les tensions au Moyen-Orient demeurent très vives, alors que les blocus américains et iraniens restent en place dans le détroit d’Ormuz. Chaque partie attend que l’autre fasse les premiers pas dans les négociations. Toutefois, le leader suprême, Mojtaba Khamenei, a mentionné qu’un accord avec les États-Unis était peu probable et il a juré de tout mettre en œuvre pour maintenir les objectifs balistiques et nucléaires de l’Iran. Comme mentionné hier, le président Donald Trump a été informé des options militaires par le Pentagone.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 148,240 t de maïs vers des destinations inconnues. De ce volume, 78,240 t devraient être livrées en 2025/26, et le reste en 2026/27.

- Des analystes ont noté qu’aux États-Unis, la demande de vente d’E15 à l’année a été rejetée hier par la Chambre des représentants, qui devait se prononcer sur le projet de Farm Bill. Une nouvelle disposition concernant ce sujet pourrait toutefois être votée ce mois-ci par la Chambre.

- En Norvège, un haut dirigeant de Yara, l’un des plus importants producteurs d’engrais au monde, a mentionné que le rationnement des fertilisants est déjà en cours, surtout dans les pays où les gouvernements ne sont pas capables d’offrir des prix subventionnés aux agriculteurs.

- Des analystes estiment que si le détroit d’Ormuz demeure fermé encore un certain temps, la pénurie de fertilisants pourrait causer des famines dans les pays pauvres. Les pays les plus développés pourraient alors accaparer les stocks disponibles.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) mentionne que la récolte de maïs est maintenant complétée à 28 %. L’organisme soutient par ailleurs que la production s’élève à 61 Mt. Dans son dernier rapport d’offre et de demande, l’USDA avait évalué la production argentine à 52 Mt.

- Cet après-midi, après la fermeture des marchés, le rapport mensuel de transformation et de sous-produits des grains a été publié. Pour le mois de mars dernier, l’USDA a estimé que 474,434 millions de boisseaux de maïs ont été utilisés dans la fabrication d’éthanol américain, ce qui constituait une augmentation annuelle de 4,8 % et une progression de 10,2 % comparativement à février dernier.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été consacrée à des manœuvres techniques typiques d’une fin de semaine. Des spéculateurs ont profité de l’occasion pour fermer ou ajuster des positions, soit en vendant, soit en achetant des contrats.

- L’impasse dans les négociations entre les Américains et les Iraniens, qui pousse toujours les prix du pétrole brut et ceux des fertilisants à la hausse, a offert un soutien aux différents contrats.

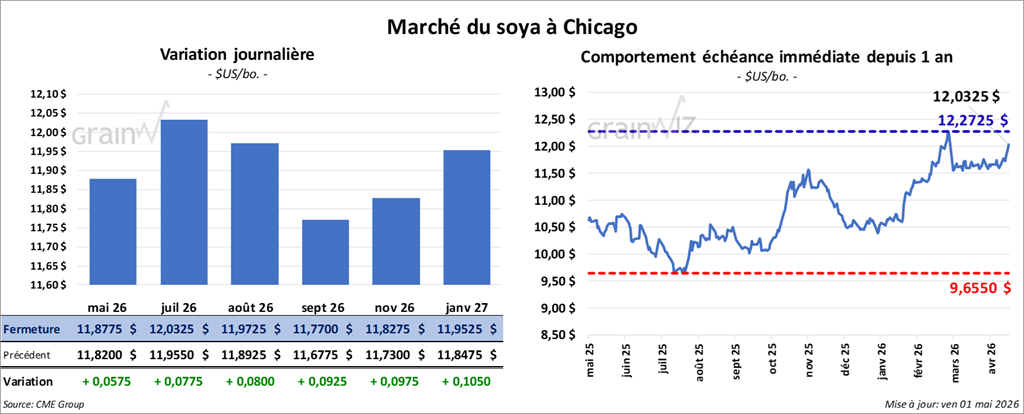

Soya

Le contrat de soya américain mai 26 a clôturé à 11,8775 $ (+ 5 ¾ cents). Celui juillet 26 a fermé à 12,0325 $ (+ 7 ¾ cents). Celui août 26 a terminé à 11,9725 $ (+ 8 cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 320,80 $/tonne (- 3,20 $/tonne). Celui juillet 26 a clôturé à 319,30 $/tonne (+ 40 cents/tonne). Celui août 26 a fermé à 314,90 $/tonne (0,0).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 76,65 $ (+ 29 points). Celui juillet 26 a fini à 75,16 $ (+ 62 points).

- Bloomberg rapporte que le représentant au Commerce américain, Jamieson Greer, a mentionné que des responsables américains se sont entretenus avec le vice-premier ministre chinois lors d’un appel téléphonique. Il a évoqué la possibilité de créer un Conseil du commerce afin de gérer les relations économiques bilatérales.

Il s’agirait d’un organisme intergouvernemental visant à maximiser les échanges bilatéraux sur des sujets non sensibles. M. Greer a même déclaré que les responsables avaient évoqué l’importance de l’accès au marché agricole chinois.

- En Argentine, le BAGE mentionne que la récolte de soya est maintenant terminée à 18,3 %.

- Au Brésil, AgRural estime que la récolte de soya est pratiquement terminée.

- Au Canada, Statistique Canada rapportait hier qu’au mois de mars dernier, la trituration du canola avait augmenté de 15,3 % comparativement au mois précédent et de 7,1 % par rapport à l’an dernier.

- Selon l’EIA, 1,058 million de livres d’huile de soya ont été utilisées dans la production de biodiesel américain au cours du mois de février dernier, ce qui constituait un sommet des sept derniers mois.

- Vers 16 h, l’USDA a publié son rapport mensuel Fats & Oils. Il mentionne qu’au mois de mars dernier, 227 millions de boisseaux de soya américain ont été triturés, soit une augmentation annuelle de 9,7 % et une progression mensuelle de 6,1 %.

Analyse sommaire – Soya

- Comme pour le maïs, la session dans le soya américain et ses produits dérivés a été marquée par des manœuvres techniques propres à une fin de semaine. Des spéculateurs ont profité de l’occasion pour fermer ou ajuster des positions, soit en achetant, soit en vendant des contrats.

- Les tensions au Moyen-Orient agissent toujours comme un facteur de soutien pour les cours du grain, dont ceux du soya américain et de ses produits dérivés.

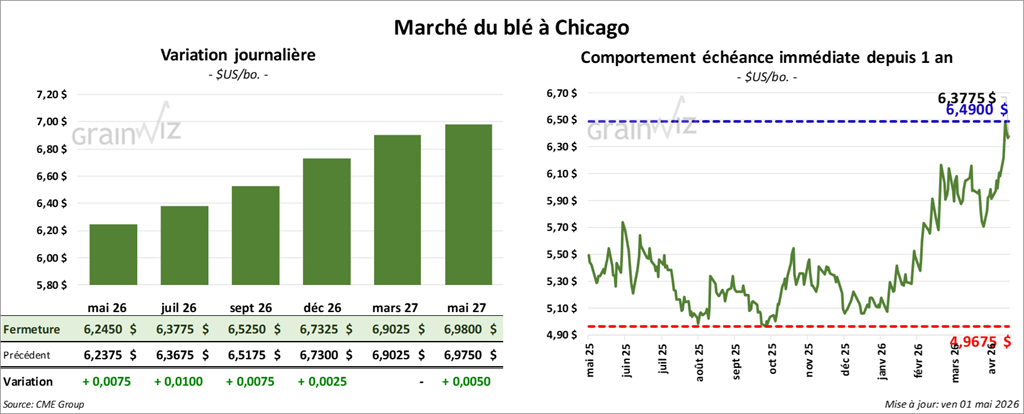

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,2450 $ (+ ¾ cent). Celui juillet 26 a fermé à 6,3775 $ (+ 1 cent). Celui septembre 26 a terminé à 6,5250 $ (+ ¾ cents).

À Kansas City, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,8250 $ (+ 4 ½ cents). Celui juillet 26 a clôturé à 6,9450 $ (+ 1 cent). Celui septembre 26 a fermé à 7,0650 $ (+ ¾ cent).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 7,0450 $ (+ 9 ¾ cents). Celui juillet 26 a fini à 7,0400 $ (- 1 ¾ cent). Celui septembre 26 a clôturé à 7,2175 $ (- ¾ cent).

- La Commission européenne estime que les stocks de fin d’année de blé (UE) 2026/27 sont de 14,6 Mt, une hausse comparativement aux 11,0 Mt du mois dernier.

- En Russie, contrairement à ce qui avait été avancé hier dans la revue des marchés, SovEcon a plutôt relevé son estimation des exportations de blé 2025/26 à 47,4 Mt, une augmentation de 900,000 t par rapport au mois précédent. Par ailleurs, l’organisme prévoit également des exportations de blé 2026/27 en hausse de 1,4 Mt, à 45,2 Mt. De plus, pour la semaine prochaine, les autorités russes ont décidé de laisser la taxe à l’exportation de blé à zéro.

Analyse sommaire – Blé

- Le peu de variations observées au cours des sessions de blé américain suggère que des spéculateurs ont profité de la fin de semaine pour effectuer des manœuvres techniques, soit en vendant, soit en achetant des contrats.

- Le temps sec persistant dans plusieurs régions associées à la culture du blé d’hiver américain continue d’offrir un soutien aux différents cours.

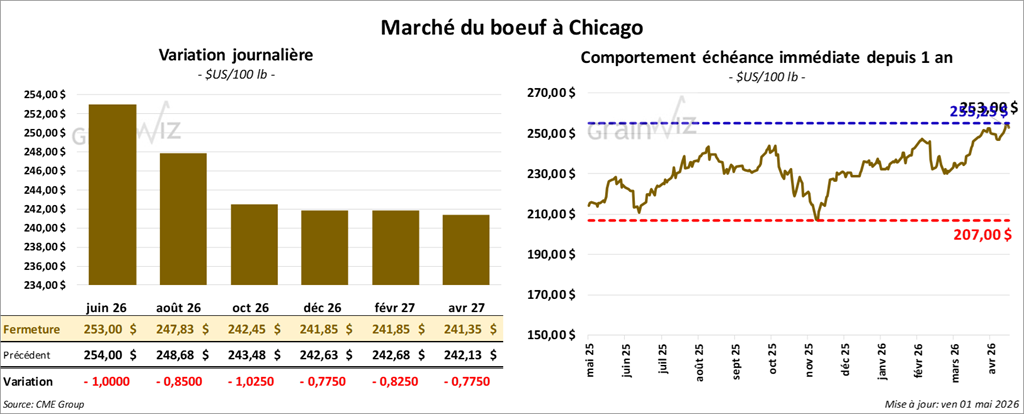

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 253,00 $ (- 1,00 $). Celui août 26 a fermé à 247,83 $ (- 85 cents). Celui octobre 26 a terminé à 242,45 $ (- 1,03 $).

Quant au veau américain, le contrat mai 26 a fini à 371,40 $ (- 1,25 $). Celui août 26 a clôturé à 372,18 $ (- 1,35 $). Celui septembre 26 a fermé à 370,70 $ (- 1,28 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 2,67 $ à 372,47 $.

- Cet après-midi, la valeur du bœuf découpé reculait, avec un écart Ch/Se élargi à 2,06 $. La découpe « Choice » a perdu 0,41 $ à 389,11 $, tandis que la « Select » a reculé de 1,12 $ à 397,05 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 90,000 têtes (-3,000 comparativement à la semaine précédente; +157 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 524,000 têtes (+6,000 comparativement à la semaine précédente; -32,297 par rapport à l’an passé).

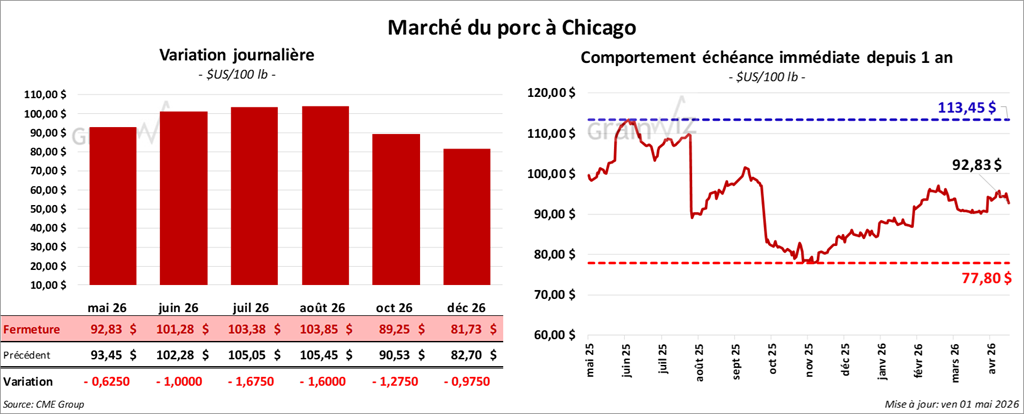

Porc

Porc

Le contrat de porc américain mai 26 a clôturé à 92,83 $ (- 63 cents). Celui juin 26 a fermé à 101,28 $ (- 1,00 $). Celui juillet 26 a terminé à 103,38 $ (- 1,68 $).

- À la clôture, le CME Lean Hog Index progressait de 0,10 $ à 91,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,10 $ à 92,54 $. Quant au prix du vivant, il gagnait 1,96 $ à 70,78 $.

- La valeur moyenne des découpes augmentait de 0,83 $ à 97,59 $. Dans le détail : longe +3,80 $ (91,95 $); fesse +1,69 $ (131,30 $); épaule -0,60 $ (70,49 $); côte +1,95 $ (177,35 $); jambon +1,45 $ (82,42 $); flanc -4,06 $ (131,11 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 461,000 têtes (-24,000 comparativement à la semaine précédente; -15,793 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,446 millions de têtes (-23,000 comparativement à la semaine précédente; -30,311 par rapport à l’an dernier).