Météo – Amérique du Sud

- Globalement, les prévisions météorologiques varient peu à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de temps sec sur l’ensemble du territoire de production. Des pluies demeurent probables dans certaines parties du Sud, du Paraná jusqu’au Rio Grande do Sul, plus au sud (voir notamment la carte du 3e jour ci-contre). Toutefois, un stress hydrique pourrait se développer dans certaines cultures au cours de cette période.

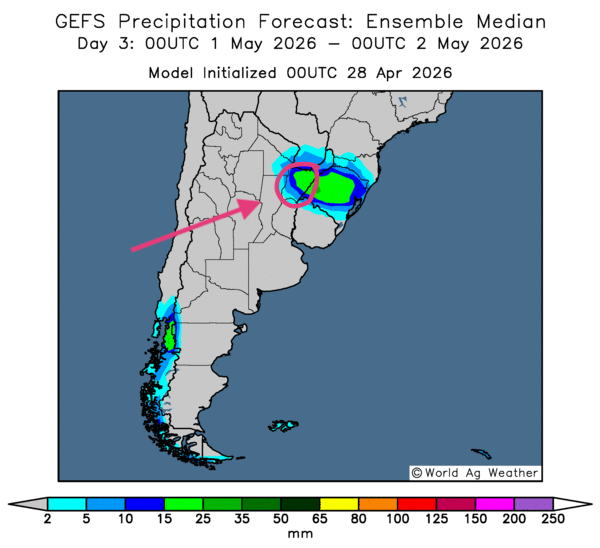

- Essentiellement, les prévisions météorologiques semblent convenables à court terme pour la plupart des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour n’indique pas vraiment de possibilités de pluie dans l’ensemble des régions de production. Des précipitations demeurent possibles uniquement dans le nord-est, aux environs de la province de Corrientes (voir notamment la carte du 3e jour ci-contre). Un certain stress hydrique pourrait donc se développer dans certaines cultures.

Néanmoins, pour les prochains jours, la NOAA prévoit plutôt des précipitations dans le centre du pays, aux environs de la province de La Pampa. L’organisme estime aussi que cette météo risque de ralentir le processus de récolte dans la région.

Météo – États-Unis

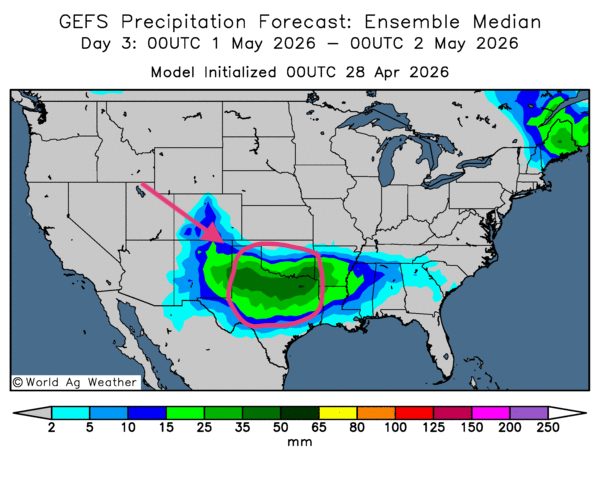

- De manière générale, les prévisions météorologiques semblent plus complexes à court terme pour les États-Unis. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique des possibilités de pluie parfois abondantes pour le bas Midwest ainsi que pour le centre et le sud des Grandes Plaines. Comme le montre la carte du 3e jour ci-contre, des probabilités d’averses abondantes existent pour le sud des Plaines américaines.

De son côté, la NOAA mentionnait ce matin que quelques précipitations pouvaient avoir lieu aujourd’hui dans le centre des Plaines américaines. Elle indiquait toutefois que le temps pourrait rapidement devenir plus sec dans ce secteur, et même plus au nord au cours des prochains jours. Ce scénario pourrait aussi concerner le centre et le nord du Midwest, à la hauteur des Grands Lacs.

Pour l’instant, le gros des averses pourrait se concentrer dans le bas Midwest ainsi que dans la région du delta du Mississippi, au moins jusqu’à la semaine prochaine. Par ailleurs, la NOAA indique que les températures risquent d’être plus froides que la normale au cours des deux prochaines semaines dans plusieurs régions du centre des États-Unis.

En bref, hier soir…

- Après la fermeture des marchés hier, CNBC rapportait que les analystes prévoyaient qu'aujourd'hui, la Fed maintiendrait son taux directeur inchangé, dans une fourchette comprise entre 3,50 % et 3,75 %. Depuis le début de l’année, la banque centrale américaine a refusé de modifier son taux directeur afin d’adopter une approche plus prudente face à l’inflation et au marché du travail.

L’objectif de la Fed demeure de ramener l’inflation autour de 2 %. Un problème persiste toutefois avec la hausse des prix de l’énergie. L’inflation pourrait donc rester supérieure à 2 %, plus près de 3 %. Dans ce contexte, les décideurs pourraient être réticents à abaisser le taux.

- Hier soir, CNBC mentionnait que l’inflation australienne du premier trimestre était inférieure aux attentes. En revanche, la hausse des prix atteignait son plus haut niveau depuis deux ans. La Reserve Bank of Australia (RBA) a indiqué que l’inflation resterait supérieure à son objectif de 2 %, autour de 3 %. La hausse des prix du pétrole brut est largement en cause.

- Enfin, hier, CNBC rapportait que les autorités des Émirats arabes unis avaient annoncé le retrait de leur pays de l’OPEP. Les Émirats étaient le 3e producteur de pétrole en importance au sein de l’alliance, après l’Arabie Saoudite et l’Irak. Le gouvernement a expliqué qu’il cherchait à diversifier son économie, hors du pétrole brut, notamment dans les nouvelles technologies.

En vérité, les désaccords constants avec l’Arabie Saoudite au sujet des quotas de pétrole ont sans doute été la principale raison de ce départ. La crise au Moyen-Orient a aussi forcé une baisse de la production de pétrole brut, et donc des revenus. Le problème a eu des répercussions sur l’économie locale. Il faut dire que les Iraniens ont effectué des tirs de missiles contre des pays membres de l’OPEP situés près de leur territoire; les Émirats n’y ont pas échappé.

Le départ des Émirats de l’organisation aura un effet sur l’influence que celle-ci exerce sur les prix mondiaux du pétrole brut.

- De son côté, Bloomberg mentionnait hier soir que l’attention des analystes et des spéculateurs s’était portée sur les négociations entre les Américains et les Iraniens. La fermeture prolongée du détroit d’Ormuz inquiète, en raison des risques d’inflation mondiale. Yahoo! Finance a, pour sa part, rapporté que CNN avait annoncé que les médiateurs pakistanais s’attendaient à ce que les Iraniens présentent très bientôt une nouvelle proposition aux Américains.

- Très tard hier soir, le prix du WTI reculait d’environ 0,57 % à 99,36 USD/baril, tandis que celui du Brent baissait de 0,21 % à 111,03 USD/baril.

Maïs

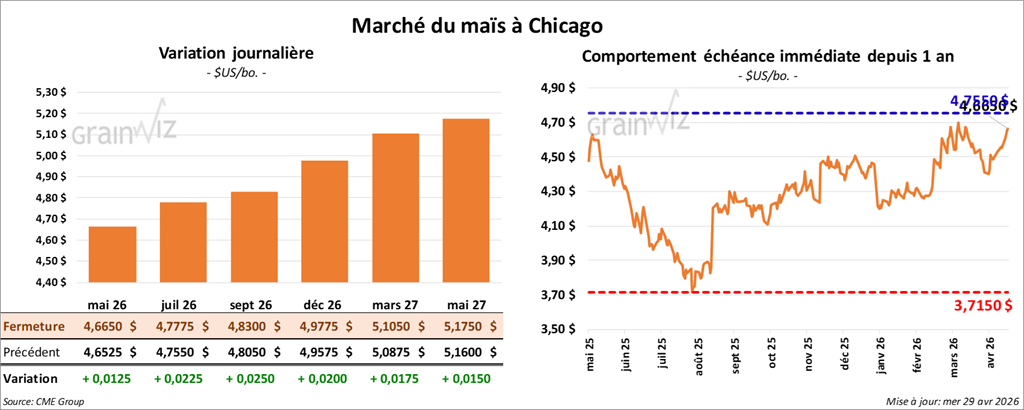

Le contrat de maïs américain mai 26 a clôturé à 4,6650 $ (+ 1 ¼ cent). Celui de juillet 26 a fermé à 4,7775 $ (+ 2 ¼ cents). Celui de septembre 26 a terminé à 4,8300 $ (+ 2 ½ cents).

- Ce matin, les blocus américains et iraniens dans le détroit d’Ormuz étaient toujours en place, bien que le président Donald Trump constate que les autorités iraniennes semblent incapables de se coordonner pour mettre fin à la guerre.

- Par ailleurs, le président Donald Trump a menacé de sanctionner les Chinois, qui sont de gros consommateurs de pétrole iranien. Cette déclaration survient alors qu’un sommet sino-américain pourrait se tenir à Pékin au cours du mois prochain. Des rencontres entre les présidents Trump et Xi sont toujours prévues.

- Le manque de carburant se fait sentir un peu partout dans le monde. La situation provoquée par la guerre en Iran engendre des difficultés pour les modes de transport, notamment pour l’aviation. Selon des experts dans le secteur agricole, le problème s’ajoute aux aléas météorologiques et au manque de fertilisants.

- En Ukraine, le ministère de l’Agriculture estime que les semis de maïs sont maintenant réalisés à 10 %. Les analystes s’attendent toutefois à une baisse significative des superficies ensemencées.

- Aujourd’hui paraissait le rapport hebdomadaire sur l’éthanol américain. Pour la semaine du 24 avril dernier, la production moyenne d’éthanol était de 1,009 million de barils par jour, ce qui représentait une baisse de 3,0 % comparativement à la semaine précédente et de 3,0 % par rapport à l’an passé. Les analystes s’attendaient plutôt à une production stable comparativement à la semaine précédente.

Quant aux stocks, ils ont été établis à 25,881 millions de barils, soit une baisse de 4,0 % comparativement à la semaine précédente et une augmentation de 1,9 % par rapport à l’an dernier.

- Bloomberg rapporte que plus de la moitié de la production d’urée originaire du Moyen-Orient aurait été perdue depuis le début du conflit en Iran.

Analyse sommaire – Maïs

- Des manœuvres techniques ont animé le maïs américain tout au long de la journée.

- Toutefois, l’idée que les semis pourraient bientôt s’accélérer dans plusieurs régions du Midwest et des Plaines américaines, en raison d’un temps plus sec qui pourrait se profiler au cours des prochains jours, a limité la progression des cours.

- Le rapport sur l’éthanol américain a été correct : il a soutenu les contrats de maïs.

- Les tensions au Moyen-Orient, avec la fermeture indéfinie du détroit d’Ormuz, essentiel au transport du pétrole et des fertilisants, stimulent toujours la hausse de l’inflation à travers le monde. Elles ont servi de soutien aux différents cours des grains, y compris au maïs américain.

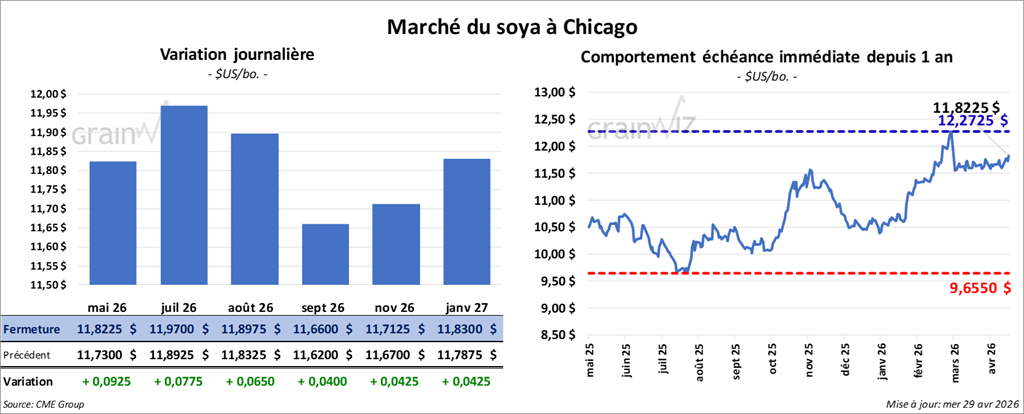

Soya

Soya

Le contrat de soya américain mai 26 a clôturé à 11,8225 $ (+ 9 ¼ cents). Celui de juillet 26 a fermé à 11,9700 $ (+ 7 ¾ cents). Celui d’août 26 a terminé à 11,8975 $ (+ 6 ½ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 328,00 $/tonne (- 5,40 $/tonne). Celui de juillet 26 a clôturé à 323,80 $/tonne (- 3,60 $/tonne). Celui d’août 26 a fermé à 318,50 $/tonne (- 2,00 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 75,31 $ (+ 193 points). Celui de juillet 26 a fini à 74,12 $ (+ 160 points).

- Apparemment, les importations américaines d’huile de cuisson usée en provenance de la Chine pourraient augmenter afin d’alimenter la production croissante de biocarburants (biodiesel), stimulée par la guerre en Iran, qui accroît les coûts de l’énergie. Kpler, société spécialisée dans la collecte de données sur les commodités, le marché de l’énergie et le transport maritime, mentionne que deux navires chargés de 339,000 barils d’huile de cuisson usée en provenance de la Chine ont déchargé leur cargaison le mois dernier.

- Au Brésil, l’Anec estime que les Brésiliens auront exporté 15,97 Mt de soya, ce qui représenterait une baisse de 52,000 t par rapport à sa dernière prévision.

- Comme prévu, la Réserve fédérale américaine a laissé son taux directeur inchangé dans une fourchette de 3,50 % à 3,75 %.

- Le candidat de Donald Trump à la tête de la Fed, Kevin Warsh, devrait être confirmé par le Sénat américain. Mais le président actuel de la banque centrale américaine a mentionné qu’il resterait en poste après son premier mandat à la tête de l’organisme.

Analyse sommaire – Soya

- Comme le maïs, les cours du soya américain et de ses produits dérivés ont été marqués par des manœuvres techniques, le plus souvent à la hausse.

- Les tensions toujours vives au Moyen-Orient ont fourni un certain soutien aux différents cours.

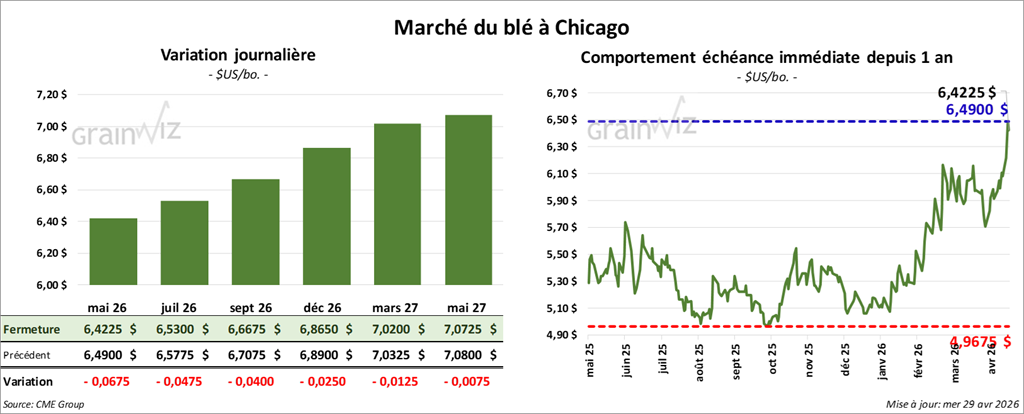

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,4225 $ (- 6 ¾ cents). Celui de juillet 26 a fermé à 6,5300 $ (- 4 ¾ cents). Celui de septembre 26 a terminé à 6,6675 $ (- 4 cents).

À Kansas City, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,9025 $ (- 6 ½ cents). Celui de juillet 26 a clôturé à 7,0475 $ (+ 2 ½ cents). Celui de septembre 26 a fermé à 7,1525 $ (+ 2 ½ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 7,0175 $ (+ 4 ¼ cents). Celui de juillet 26 a fini à 7,1550 $ (+ 2 ¼ cents). Celui de septembre 26 a clôturé à 7,3150 $ (+ 2 ¼ cents).

- Selon SovEcon, les exportations de blé russe sont passées de 2,9 Mt en février à 4,7 Mt le mois dernier. Les conflits au Moyen-Orient et les problèmes logistiques sous-jacents auraient forcé les importateurs à accélérer leurs commandes.

- Des tournées de culture dans le sud des Plaines américaines ont permis de constater que plusieurs champs de blé d’hiver ont été abandonnés dans le sud-ouest de l’Oklahoma. Plusieurs observateurs pensent que ce scénario s’étend plus au nord, jusqu’au sud-ouest du Kansas.

- Un correspondant de l’USDA en Australie pense que la production de blé 2026/27 pourrait reculer de 6 Mt à 29 Mt.

Pour la même année commerciale, un correspondant de l’USDA au Canada anticipe une baisse de la production de 3,8 Mt à 36,16 Mt. Comme pour l’Australie, l’augmentation des prix des intrants, surtout ceux des fertilisants, expliquerait cette baisse.

- La Commission européenne mentionne que, depuis le début de 2025/26 jusqu’à vendredi dernier, l’UE a exporté 19,3 Mt de blé, ce qui représente une hausse annuelle de 1,18 Mt.

Analyse sommaire – Blé

- À l’instar du maïs et du soya, les séances dans le blé américain ont été affectées par des manœuvres essentiellement techniques.

- Les tensions au Moyen-Orient, avec la hausse des prix du pétrole brut et la baisse de l’offre de fertilisants, ont tout de même fourni un soutien aux différents cours.

- Le facteur météorologique des Plaines américaines, c’est-à-dire un temps toujours plus sec, apporte encore un soutien aux différents cours du blé, surtout celui d’hiver.

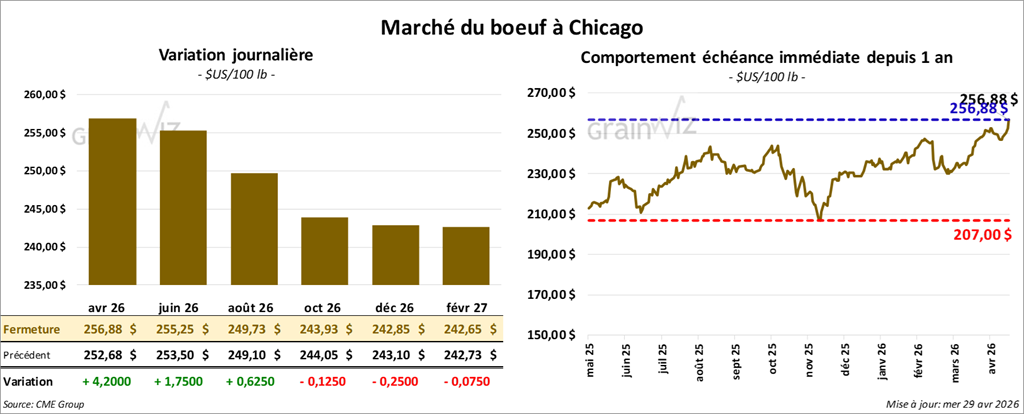

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 255,25 $ (+ 1,75). Celui d’août 26 a fermé à 249,73 $ (+ 63 cents). Celui d’octobre 26 a terminé à 243,93 $ (- 13 cents).

Quant au veau américain, le contrat mai 26 a fini à 371,50 $ (- 23 cents). Celui d’août 26 a clôturé à 372,53 $ (- 55 cents). Celui de septembre 26 a fermé à 370,93 $ (- 33 cents).

- À la fermeture, le CME Feeder Cattle Index augmentait de 0,18 $ à 369,80 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 518 têtes (294 génisses, 148 bouvillons et 76 mixtes) sur les 1,036 têtes présentées en ligne aux États-Unis. Les prix moyens étaient de 256,57 $ pour les génisses, 256,00 $ pour les bouvillons et 404,00 $ pour les mixtes. Les secteurs concernés par les ventes étaient : le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve allaient de 255,00 $ à 400,00 $. Les offres maximales variaient entre 0,00 $ et 404,00 $.

- Cet après-midi, la valeur du suregelé reculait, avec un écart Ch/Se élargi à 1,80 $. La découpe « Choice » a reculé de 0,85 $ à 388,05 $, tandis que la « Select » a perdu 2,53 $ à 386,25 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (-2,000 comparativement à la semaine précédente; -11,779 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 324,000 têtes (+5,000 comparativement à la semaine précédente; -22,156 par rapport à l’an passé).

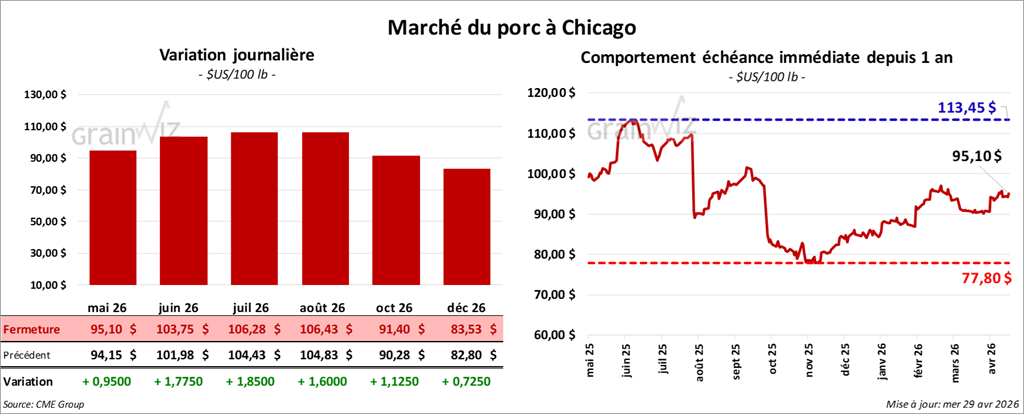

Porc

Le contrat de porc américain mai 26 a clôturé à 95,10 $ (+ 95 cents). Celui de juin 26 a fermé à 103,75 $ (+ 1,78 $). Celui de juillet 26 a terminé à 106,28 $ (+ 1,85 $).

- À la clôture, le CME Lean Hog Index reculait de 0,07 $ à 91,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,69 $ à 93,25 $. Quant au prix du porc vivant, il baissait de 3,37 $ à 68,78 $.

- Cet après-midi, la valeur moyenne des découpes cédait 1,07 $ à 97,19 $. Dans le détail : longe -0,53 $ (88,67 $); fesse +1,07 $ (131,76 $); épaule -2,01 $ (70,02 $); côte +1,44 $ (174,74 $); jambon -0,75 $ (80,97 $); flanc -6,70 $ (134,33 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 489,000 têtes (-6,000 comparativement à la semaine précédente; +8,180 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,461 million de têtes (-15,000 comparativement à la semaine précédente; +8,532 par rapport à l’an dernier).

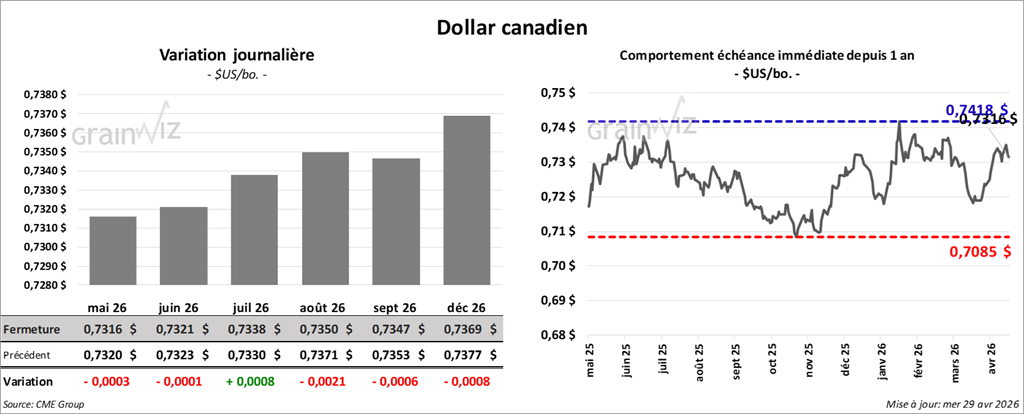

Dollar canadien