Météo – Amérique du Sud

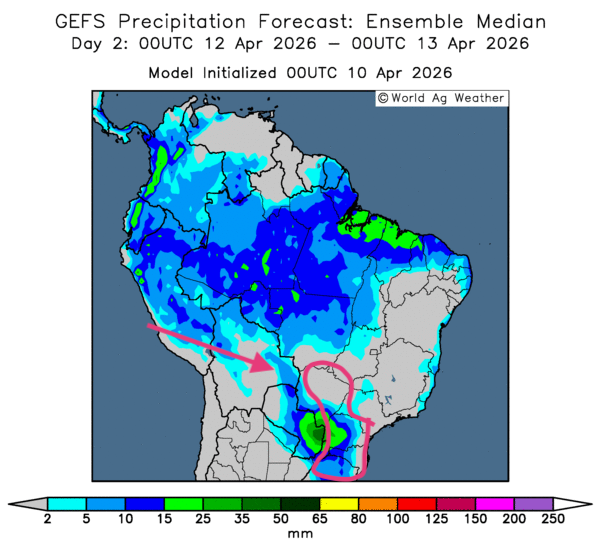

- Globalement, les prévisions météorologiques s’améliorent à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique un temps plus sec, mais favorable, dans la plupart des régions de production. Comme le montre cette carte du 2e jour, des précipitations bénéfiques pourraient toucher les régions asséchées du sud-est, du sud du Mato Grosso do Sul jusqu’au Rio Grande do Sul, en passant par le Paraná et le Santa Catarina.

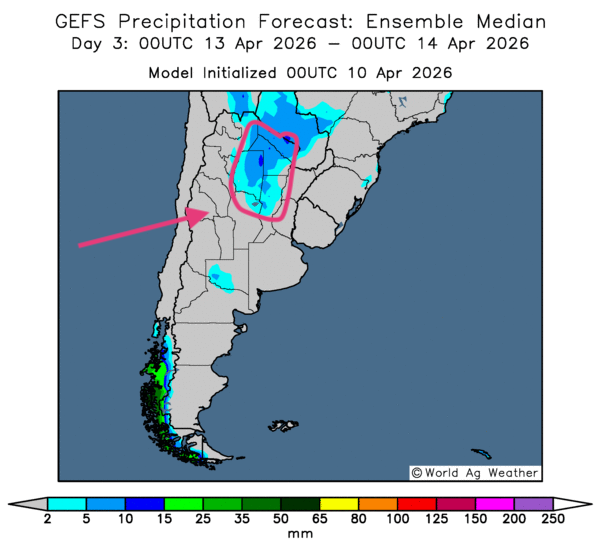

- Essentiellement, les prévisions météorologiques sont correctes à court terme en Argentine. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour révèle un temps sec persistant à l’échelle du territoire. Par contre, comme le montre la carte du 3e jour, des précipitations plus ou moins légères pourraient se dessiner dans certaines portions du nord de l’Argentine. À noter qu'il est quand même vrai que l'humidité des sols dans certaines parties du centre du pays restent adéquates.

Météo – États-Unis

- World Weather mentionne que les averses récentes dans le nord du Midwest ont saturé les sols à certains endroits, freinant ainsi la progression des semis. L’organisme estime d'ailleurs que des conditions plus humides que la normale pourraient persister au cours des deux prochaines semaines. En fait, World Weather prévoit des précipitations répétées dans le centre et le nord du Midwest pendant cette période.

Les météorologues pensent également que les secteurs asséchés du nord du Texas jusqu’au Kansas pourraient recevoir des précipitations bénéfiques au cours des 10 prochains jours. Néanmoins, World Weather ignore encore quelles seront les conséquences de la sécheresse récente sur l’état des cultures du centre et du sud des Plaines, surtout dans la portion ouest du secteur.

- Pour sa part, la NOAA prévoit des précipitations pour la semaine prochaine dans un corridor situé entre Dallas, au Texas (centre-sud des États-Unis), et Chicago, en Illinois (sud des Grands Lacs).

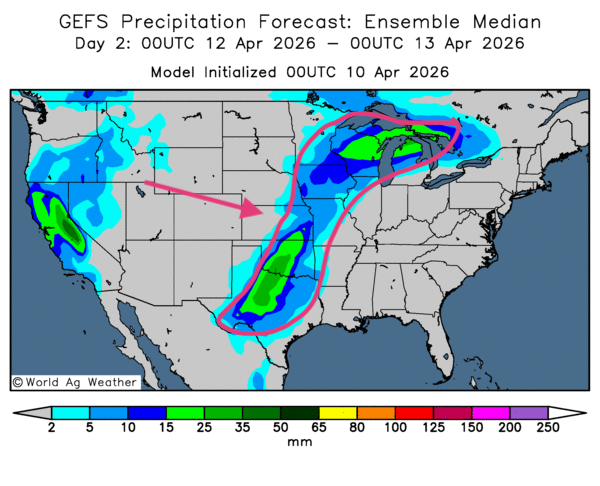

- De façon générale, les prévisions météorologiques demeurent correctes à court terme aux États-Unis. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour présente des possibilités de pluie dans le centre et le sud des Plaines. Des averses restent également probables dans la région des Grands Lacs, et même plus à l’ouest.

- Toutefois, un temps sec persistant pourrait s’installer dans le nord des Plaines, aux environs des Dakotas et du Nebraska. Des risques de sécheresse, toujours plus marqués, pourraient également affecter le sud-est des États-Unis. Comme le montre cette carte du 2e jour, des probabilités d’averses sont présentes de la région des Grands Lacs jusqu’au sud-ouest, vers le Texas.

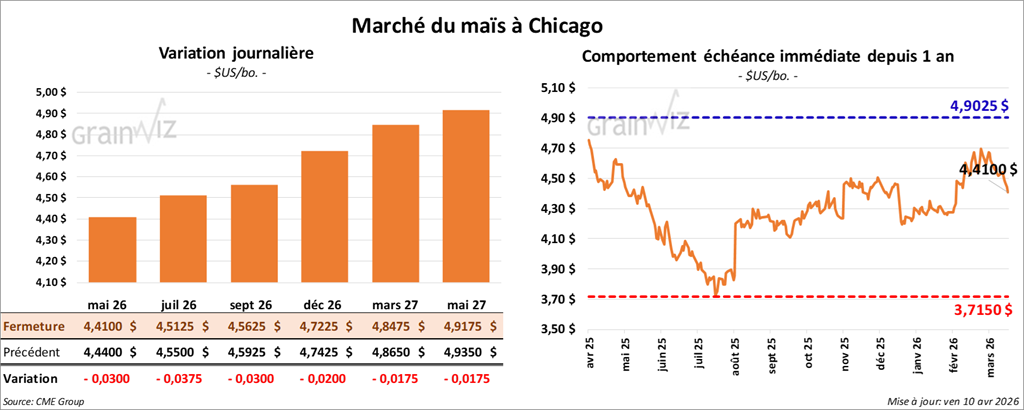

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,4100 $ (- 3 cents). Celui juillet 26 a fermé à 4,5125 $ (- 5 ¾ cents). Celui septembre 26 a terminé à 4,5625 $ (- 3 cents).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 125,640 t de maïs américain. Les destinations n’étaient pas précisées, mais les livraisons sont attendues en 2025/26.

- Aux États-Unis, l’indice des prix à la consommation est passé de 2,4 % en février à 3,3 % en mars dernier. Cette hausse s’explique en bonne partie par le conflit en Iran, qui a fait grimper les prix du pétrole brut. En fait, l’indice des prix de l’énergie a augmenté de 10,9 % en mars dernier. Pour l’essence ordinaire seulement, la hausse a été de 21,2 %.

- Apparemment, le cessez-le-feu au Moyen-Orient serait largement respecté. Toutefois, le président Donald Trump exige que le détroit d’Ormuz soit entièrement ouvert et sécuritaire, ce qui n’aurait pas encore été fait. Il a précisé que cette condition est nécessaire à la poursuite des discussions entre les Américains et les Iraniens. Par ailleurs, il a demandé que les Iraniens cessent d’imposer des taxes pour le passage des navires dans le détroit.

De plus, les Israéliens poursuivent leurs frappes au Liban, dans leur traque du Hezbollah. Cette organisation islamique poursuit ses attaques de drones et de roquettes en direction d'Israël.

- Sans donner de détails, SovEcon pense que la production de maïs ukrainien pourrait baisser de 1,7 Mt en raison de la hausse des prix des fertilisants et du carburant.

Analyse sommaire – Maïs

- La correction amorcée hier dans le secteur du maïs américain s’est poursuivie aujourd’hui. Avec la publication, hier, du rapport d’offre et de demande, les analystes ont continué leurs ajustements.

- Comme le faisaient remarquer plusieurs analystes, même si les possibilités de semis de maïs américain pourraient être réduites par rapport à celles du soya, les superficies qui lui seront allouées risquent quand même d’être assez élevées comparativement aux dernières années. Cette situation pousserait les spéculateurs à revoir à la baisse leurs perspectives de prix pour le maïs américain.

- La fin de la semaine/début de week-end a également été l’occasion, pour certains spéculateurs, d’ajuster ou de fermer des positions, soit en vendant, soit en achetant des contrats.

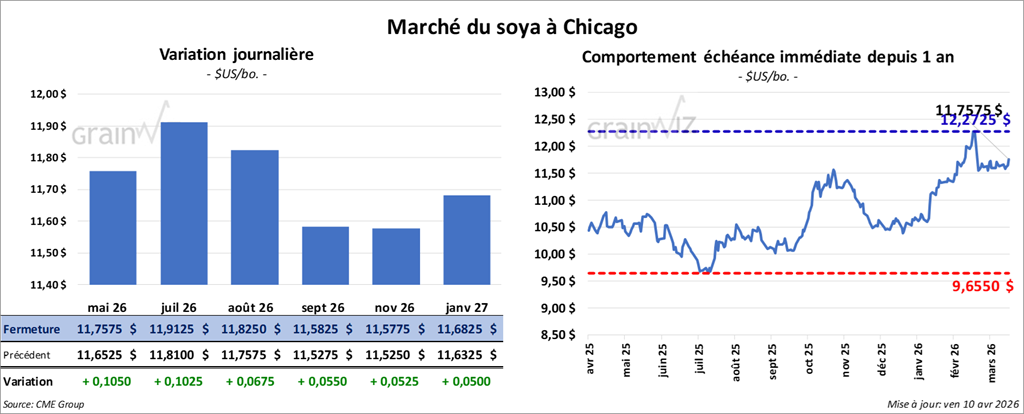

Soya

Le contrat de soya américain mai 26 a clôturé à 11,7575 $ (+ 10 ½ cents). Celui juillet 26 a fermé à 11,9125 $ (+ 10 ¼ cents). Celui août 26 a terminé à 11,8250 $ (+ 6 ¾ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 331,80 $/tonne (+ 14,20 $/tonne). Celui juillet 26 a clôturé à 328,80 $/tonne (+ 12,40 $/tonne). Celui août 26 a fermé à 324,30 $/tonne (+ 9,70 $/tonne).

Du côté de l’huile de soya, le contrat mai 26 a terminé à 67,09 $ (- 61 points). Celui juillet 26 a fini à 67,02 $ (- 60 points).

- Tôt ce matin, l’USDA a annoncé des ventes privées à l’exportation de 100,000 t de tourteau de soya américain. Les destinations étaient inconnues, mais les livraisons sont prévues en 2025/26.

- Un correspondant de l’USDA en Argentine a relevé son estimation de la production de soya de 1 Mt, à 46 Mt. Il explique que la récolte de soya accuse certains retards en raison de l’humidité et de sols saturés à certains endroits.

Analyse sommaire – Soya

- Dans le soya américain et ses produits dérivés, les effets des données présentées hier, lors de la publication du rapport d’offre et de demande, ont continué de se faire sentir. Rappelons que l’USDA mentionnait que les stocks de report mondiaux de soya étaient moins élevés que prévu. Cette situation a été bénéfique pour le secteur.

- De plus, l’annonce de l’USDA concernant les ventes privées à l’exportation de tourteau de soya américain a donné du tonus au secteur.

- Enfin, la fin de la semaine/début de week-end a été l’occasion, pour certains spéculateurs, d’ajuster ou de fermer des positions, soit en vendant, soit en achetant des contrats.

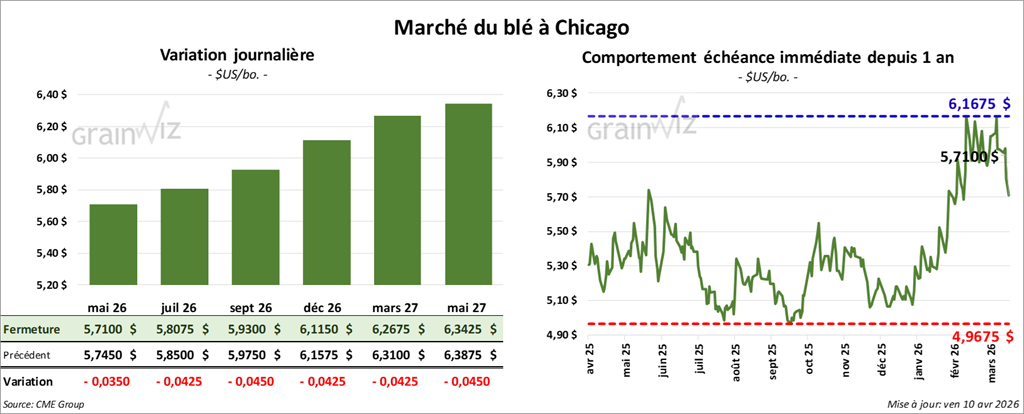

Blé

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 5,7100 $ (- 3 ½ cents). Celui juillet 26 a fermé à 5,8075 $ (- 4 ¼ cents). Celui septembre 26 a terminé à 5,9300 $ (- 4 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 5,9075 $ (+ ¼ cent). Celui juillet 26 a clôturé à 6,0500 $ (- ¾ cent). Celui septembre 26 a fermé à 6,1825 $ (- 2 cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,1150 $ (- 6 ¾ cents). Celui juillet 26 a fini à 6,2700 $ (- 6 ¾ cents). Celui septembre 26 a clôturé à 6,4350 $ (- 6 ¾ cents).

- En Ukraine, un négociateur mentionne que les pourparlers avec les Russes ont bien progressé avec le Kremlin. Il estime que certaines résolutions pourraient être prises prochainement pour mettre fin à la guerre en Ukraine.

- SovEcon estime que la production de blé ukrainien pourrait baisser de 1 Mt, à 23,6 Mt. La hausse des prix du carburant et des fertilisants serait en cause.

Analyse sommaire – Blé

- Les effets du rapport d’offre et de demande présenté hier ont continué de se faire sentir. Les stocks de report restent élevés aux États-Unis, comme ailleurs dans le monde. Cette situation n’encourage pas les acheteurs de contrats.

- Néanmoins, les conditions météorologiques plus difficiles dans certaines régions des Plaines américaines (sécheresse à l’ouest) continuent d’être surveillées par les analystes, même si des précipitations pourraient survenir prochainement.

- La fin de la semaine/début de week-end a été l’occasion, pour des spéculateurs, de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

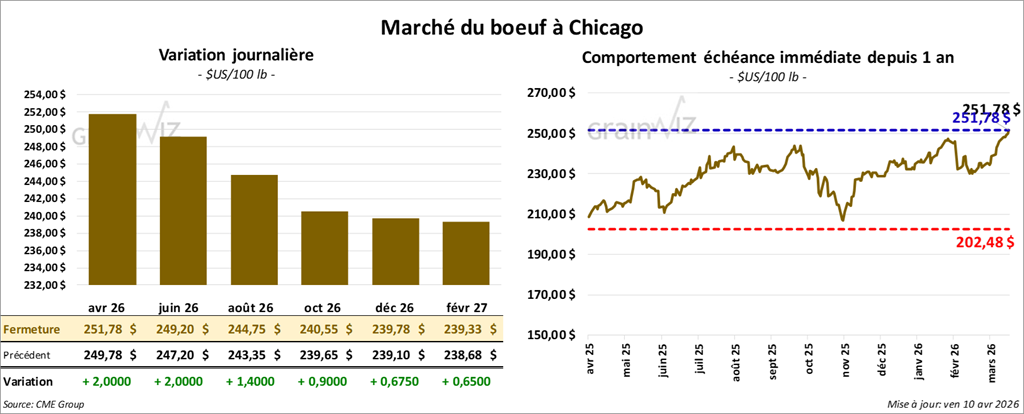

Bœuf

Le contrat de bœuf américain avril 26 a clôturé à 251,78 $ (+ 2,00 $). Celui juin 26 a fermé à 249,20 $ (+ 2,00 $). Celui août 26 a terminé à 244,75 $ (+ 1,40 $).

Quant au veau américain, le contrat mai 26 a fini à 372,35 $ (+ 1,93 $). Celui août 26 a clôturé à 372,45 $ (+ 2,33 $). Celui septembre 26 a fermé à 370,55 $ (+ 2,20 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 2,57 $, à 366,67 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 970 têtes offertes en ligne aux États-Unis. Les secteurs concernés par cette tentative sont le TX/OK/NM, le KS et l’IA. Les prix de réserve allaient de 250,00 à 385,00 $. Les offres maximales se situaient entre 0,00 et 381,50 $.

- Cet après-midi, la valeur du surgelé reculait, avec un écart Ch/Se élargi à 0,44 $. La découpe « Choice » a perdu 0,19 $, à 380,90 $, tandis que la « Select » a reculé de 0,23 $, à 381,34 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 83,000 têtes (-13,000 comparativement à la semaine précédente; -11,976 par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 512,000 têtes (-21,000 comparativement à la semaine précédente; -51,972 par rapport à l’an passé).

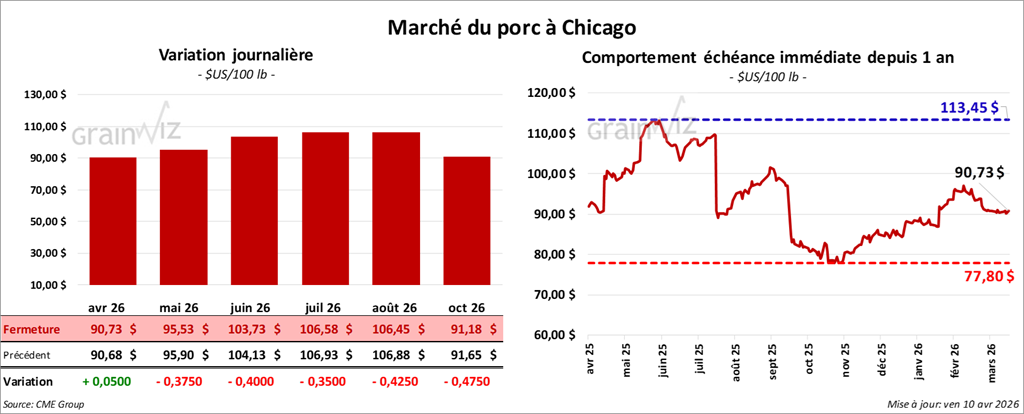

Porc

Le contrat de porc américain mai 26 a clôturé à 95,53 $ (- 38 cents). Celui juin 26 a fermé à 103,73 $ (- 40 cents). Celui juillet 26 a terminé à 106,58 $ (- 35 cents).

- À la fermeture, le CME Lean Hog Index était en baisse de 0,01 $, à 86,29 $.

- Cet après-midi, le prix moyen comptant de la carcasse reculait de 0,56 $, à 89,36 $. Quant à celui du vivant, il progressait de 1,86 $, à 68,63 $.

- La valeur moyenne des découpes augmentait de 1,32 $, à 98,70 $. Dans le détail : longe +2,63 $ (91,04 $); fesse +3,43 $ (118,59 $); épaule -0,34 $ (73,96 $); côte -0,71 $ (165,09 $); jambon +2,82 $ (83,99 $); flanc -1,98 $ (146,90 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 484,000 têtes (+64,000 comparativement à la semaine précédente; +7,175 par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,472 millions de têtes (+76,000 comparativement à la semaine précédente; -4,501 par rapport à l’an passé).

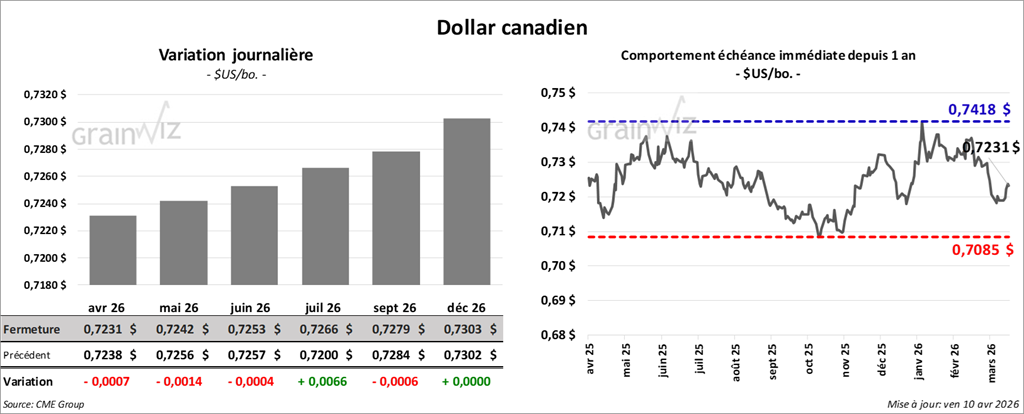

Dollar canadien