Météo – Amérique du Sud

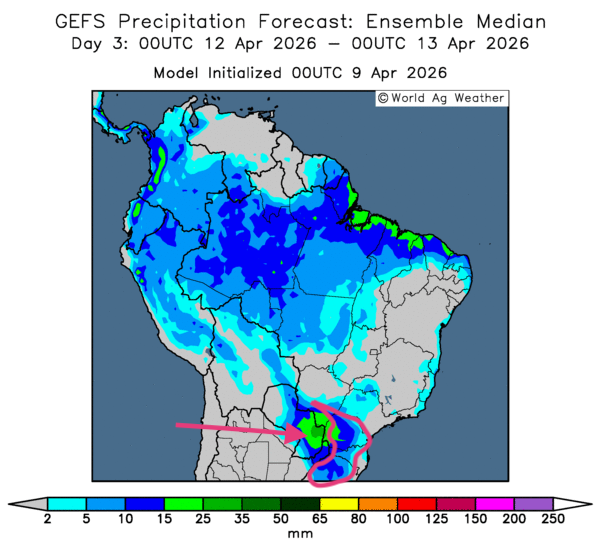

- Globalement, les conditions météorologiques restent favorables à court terme dans la plupart des régions du Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, montre une alternance possible de pluie et d’ensoleillement dans la plupart des zones de production. Comme l’illustre cette carte du 3e jour, des averses pourraient également toucher les secteurs asséchés du Sud-Est, englobant une partie du Mato Grosso do Sul, du Paraná, du Santa Catarina et du Rio Grande do Sul.

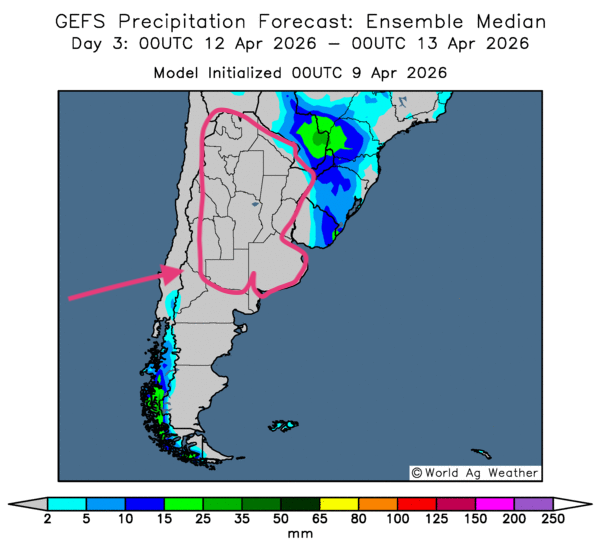

- Essentiellement, les prévisions météorologiques se détériorent à court terme pour une bonne partie de l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indique un temps sec persistant à l’échelle du territoire, de sorte qu’un certain stress hydrique pourrait apparaître et affecter certaines cultures. Toutefois, les dernières pluies, survenues récemment, notamment dans le centre et l’est de l’Argentine, ont certainement laissé une humidité des sols adéquate dans plusieurs secteurs.

Comme le montre cette carte du 3e jour, l’Argentine pourrait être affectée par un temps ensoleillé sur l’ensemble du territoire.

Météo – États-Unis

- Pour la semaine prochaine, la NOAA prévoit des précipitations bénéfiques pour une bonne partie du Kansas, de l’Oklahoma et du Texas. Elle estime que la plupart des régions de production du Midwest et des Plaines pourraient disposer d’une humidité des sols adéquate au cours des prochains jours, ce qui devrait favoriser les différents semis, même si les températures pourraient être élevées. Néanmoins, l’organisme mentionne que la sécheresse pourrait persister dans le Sud-Est des États-Unis.

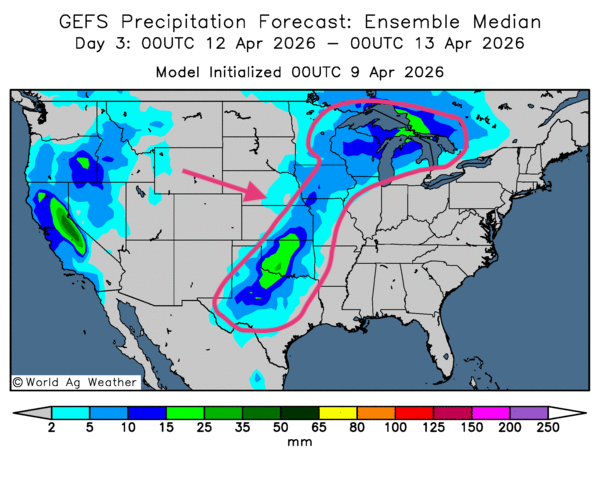

- De façon générale, les prévisions météorologiques pour les États-Unis semblent adéquates à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, montre des possibilités de pluie, plus ou moins abondante, sur le centre et le sud des Grandes Plaines ainsi que dans la région des Grands Lacs. Toutefois, un temps sec pourrait persister dans le nord des Plaines et le Sud-Est des États-Unis. Comme le montre cette carte du 3e jour, des précipitations pourraient s’étendre de la région des Grands Lacs jusqu’au Sud-Ouest, vers le Texas.

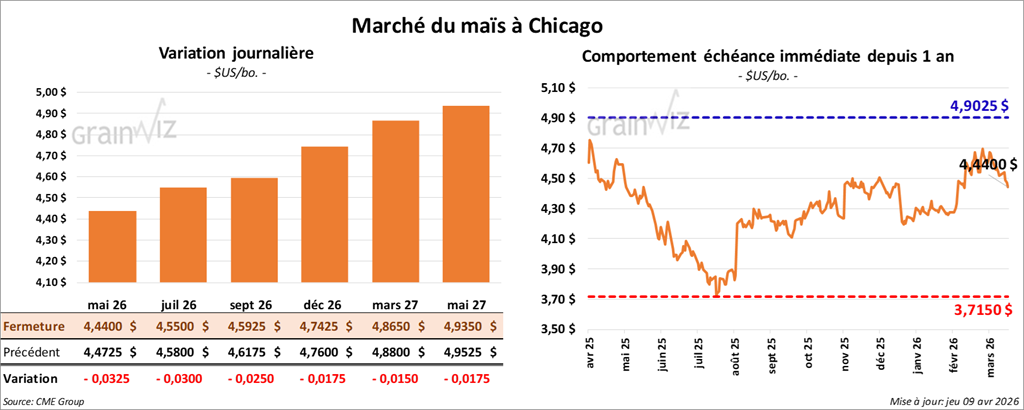

Maïs

Le contrat de maïs américain mai 26 a clôturé à 4,4400 $ (- 3 ¼ cents). Celui de juillet 26 a fermé à 4,5500 $ (- 3 cents). Celui de septembre 26 a terminé à 4,5925 $ (- 7 ½ cents).

- Au cours de la semaine du 2 avril dernier, les ventes nettes à l’exportation de maïs américain 2025/26 ont atteint 1,361,300 t, ce qui représente une augmentation de 18 % par rapport à la semaine précédente et une hausse de 8 % comparativement à la moyenne des quatre dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les projections des analystes se situaient entre 75,000 t et 1,6 Mt.

Dans le cas de 2026/27, les ventes nettes à l’exportation ont été de 11,400 t, et le Mexique a été l’acheteur. Les prévisions des analystes tablaient sur un maximum de 100,000 t.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 136,000 t de maïs américain. La Corée du Sud était la destination, et les livraisons sont prévues en 2025/26.

- En Argentine, le Rosario Grain Exchange s’attend à une production record de maïs 2025/26 de 67 Mt, ce qui représente une hausse de 5 Mt par rapport à sa dernière anticipation. Il explique que les superficies ensemencées ont été plus élevées que prévu, soit 1 million d’acres supplémentaires.

- Le Climate Prediction Center mentionne qu’il y a 61 % de chances que le phénomène El Niño se développe dans le Pacifique au cours du mois de mai prochain. Du même coup, l’organisme estime que le phénomène pourrait perdurer jusqu’à la fin de 2026. Pour les États-Unis, cela signifie qu'un temps chaud et sec pourrait primer dans le nord du pays et que des conditions humides et plus froides que la normale pourraient affecter le sud, dans les environs du golfe du Mexique.

- Aujourd’hui paraissait le rapport mensuel d’offre et de demande du mois d’avril. L’USDA a laissé inchangés les stocks de fin d’année de maïs américain à 2,127 milliards de boisseaux. Les attentes des analystes étaient de 2,13 milliards de boisseaux.

À l’échelle mondiale, l’USDA a relevé son estimation des stocks de fin d’année de maïs, de 292,75 Mt à 294,81 Mt. Les projections des analystes étaient de 293,2 Mt.

Par ailleurs, il a laissé inchangée sa prévision de la production de maïs brésilien à 132 Mt. Il a fait de même pour l’Argentine, en maintenant son chiffre de production à 52 Mt.

- L’administration Trump et les autorités iraniennes confirment des négociations directes. Dans les deux cas, toutefois, la méfiance demeure. De toute façon, le vice-président américain JD Vance devrait se rendre au Pakistan pour amorcer les discussions avec les Iraniens.

Pour la première fois depuis hier, les pays arabes situés près du golfe Persique n’ont rapporté aucun tir de missile ni de drone iranien sur leur territoire.

- Toutefois, dans la journée, le détroit d’Ormuz demeurait fermé à la circulation maritime. Selon certains rapports, les différents navires qui y transitent subissent des retards en raison d’inspections militaires obligatoires imposées par les Iraniens.

Analyse sommaire – Maïs

- La séance dans le maïs américain a été consacrée à des ajustements post-rapport.

Dans un premier temps, le rapport d’offre et de demande a été positif en ce qui concerne les stocks de fin d’année de maïs américain. Alors que les données sont demeurées stables, les analystes s’attendaient à une hausse. Cette situation a donné du tonus aux différents cours.

- Par ailleurs, les données du rapport sur les ventes à l’exportation ont été positives pour le maïs américain : elles ont fourni un soutien à la hausse des cours.

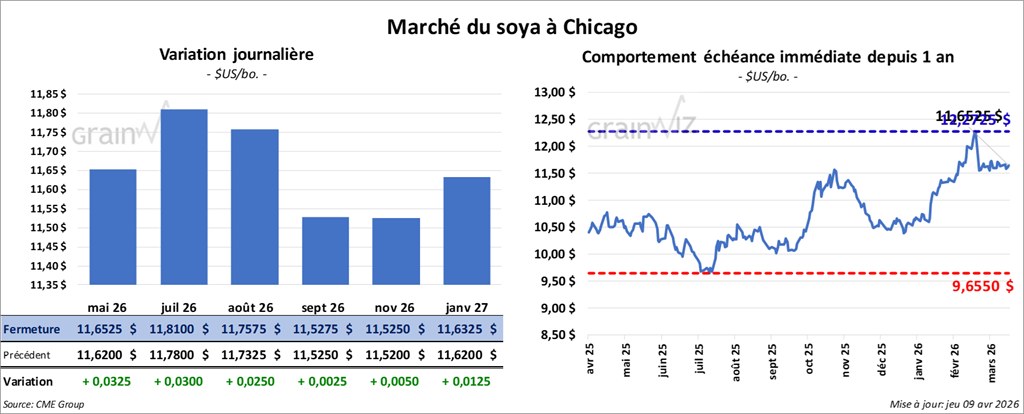

Soya

Soya

Le contrat de soya américain mai 26 a clôturé à 11,6525 $ (+ 3 ¼ cents). Celui de juillet 26 a fermé à 11,8100 $ (+ 3 cents). Celui d’août 26 a terminé à 11,7575 $ (+ 2 ½ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 317,60 $/tonne (+ 3,50 $/tonne). Celui de juillet 26 a clôturé à 316,40 $/tonne (+ 2,40 $/tonne). Celui d’août 26 a fermé à 314,60 $/tonne (+ 2,20 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 67,70 $ (+ 28 points). Celui de juillet 26 a fini à 67,62 $ (+ 35 points).

- Concernant le rapport sur les ventes nettes à l’exportation, celles de soya américain 2025/26 ont atteint 295,400 t, soit une baisse de 16 % par rapport à la semaine précédente et une réduction de 34 % comparativement à la moyenne des quatre dernières semaines. La Chine et le Japon ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 200,000 t et 600,000 t.

Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 363,600 t, soit une baisse de 4 % comparativement à la semaine précédente et une hausse de 14 % par rapport à la moyenne des quatre dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Les attentes des analystes se situaient entre 225,000 t et 450,000 t.

Pour 2026/27, les ventes nettes à l’exportation ont été de 4,000 t, et le Canada a été l’acheteur.

Du côté de l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 1,600 t, soit une réduction notable par rapport à la semaine précédente et à la moyenne des quatre dernières semaines. Le Mexique a été l’acheteur. Les prévisions des analystes étaient d’un maximum de 12,000 t.

- Concernant le rapport du WASDE, sur une base mensuelle, l’USDA a laissé inchangée son estimation des stocks de fin d’année de soya américain à 350 millions de boisseaux. Les attentes des analystes étaient de 349 millions de boisseaux.

À l’échelle mondiale, l’organisme a abaissé son évaluation des inventaires de fin d’année, de 125,31 Mt à 124,79 Mt. Les attentes des analystes étaient de 125,5 Mt. De plus, dans le cas du Brésil, l’USDA a laissé inchangée sa projection de la production de soya à 180 Mt. Il a fait de même pour l’Argentine, en maintenant sa prévision à 48 Mt.

- Reuters rapporte qu’au Brésil, les autorités ont accéléré les tests de biodiesel afin de répondre aux demandes des triturateurs brésiliens. Leur objectif est également de réduire la dépendance au pétrole brut, dont les prix ont augmenté depuis le début du conflit en Iran.

Analyse sommaire – Soya

- Comme pour le maïs, la séance dans le soya américain et ses produits dérivés a été consacrée à des ajustements de positions après la parution des rapports d’offre et de demande et des ventes à l’exportation.

Dans un premier temps, le rapport WASDE a été encourageant dans la mesure où les données concernant les stocks américains sont demeurées stables. Il est vrai, toutefois, que les analystes anticipaient une baisse de 1 million de boisseaux. Néanmoins, l’USDA estime également que les stocks mondiaux ont reculé.

En réalité, la baisse des cours du soya américain et de ses produits dérivés tenait beaucoup aux mauvais résultats du rapport sur les ventes à l’exportation. Les données étaient en recul pratiquement partout.

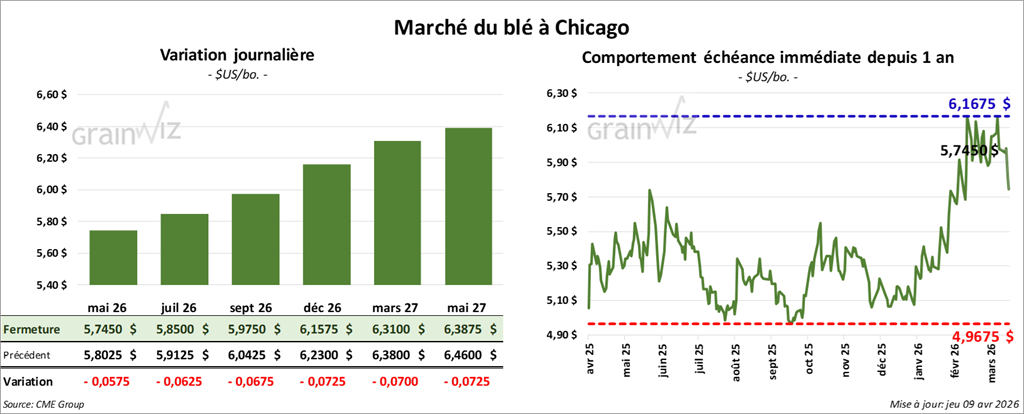

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 5,7450 $ (- 5 ¾ cents). Celui de juillet 26 a fermé à 5,8500 $ (- 6 ¼ cents). Celui de septembre 26 a terminé à 5,9750 $ (- 6 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 5,9050 $ (- 4 ¾ cents). Celui de juillet 26 a clôturé à 6,0575 $ (- 6 ¼ cents). Celui de septembre 26 a fermé à 6,2025 $ (- 6 ¼ cents).

À Minneapolis, le blé de printemps mai 26 a terminé à 6,1825 $ (- 5 ¾ cents). Celui de juillet 26 a fini à 6,3375 $ (- 5 cents). Celui de septembre 26 a clôturé à 6,5025 $ (- 4 ¾ cents).

- Concernant le rapport sur les ventes nettes à l’exportation de blé américain, celles de 2025/26 ont été de 163,600 t, ce qui représente une augmentation notable par rapport à la semaine précédente, mais aussi une réduction de 39 % comparativement à la moyenne des quatre dernières semaines. Le Venezuela et le Japon ont été les principaux acheteurs. Les attentes des analystes se situaient entre 150,000 t et 400,000 t.

Dans le cas de 2026/27, les ventes nettes à l’exportation ont été de 90,700 t. Le Mexique et les Philippines ont été les principaux acheteurs.

- Pour le rapport mensuel d’offre et de demande, l’USDA a évalué à la hausse les inventaires de tous les types de blé américains, de 931 millions de boisseaux en mars à 938 millions de boisseaux ce mois-ci. Les projections des analystes étaient de 923 millions de boisseaux.

À l’échelle mondiale, l’organisme a relevé les stocks de fin d’année de tous les types de blé, de 276,96 Mt en mars dernier à 283,12 Mt ce mois-ci. Les prévisions des analystes étaient de 277,4 Mt.

L’USDA a également relevé son anticipation de la production de blé russe, de 89,50 Mt à 90,30 Mt. Dans le cas de l’Ukraine, il a laissé inchangée sa projection à 24 Mt.

- En Europe, Expana prévoit une récolte de blé tendre de l’UE à 128,7 Mt, ce qui représenterait une augmentation de 100,000 t par rapport au mois précédent. La firme de consultants explique que les conditions de culture sont meilleures que prévu. Il reste que le résultat demeure inférieur aux 137,1 Mt de l’an passé.

- En Russie, les exportations de nitrate d’ammonium ont été suspendues en raison du resserrement de l’offre de fertilisants.

Analyse sommaire – Blé

- À l’instar du maïs et du soya américains, la séance dans le blé américain a été consacrée à des manœuvres techniques post-rapports.

- Dans le cas du rapport d’offre et de demande, les chiffres présentés, qui montraient une hausse des stocks tant américains que mondiaux, ont encouragé les vendeurs de contrats. Cette situation s’est même renforcée avec les projections à la hausse calculées par Expana concernant le blé tendre de l’UE.

- Néanmoins, le rapport concernant les ventes à l’exportation était correct : il a fourni un certain soutien aux différents cours.

- Par ailleurs, les données de l’US Drought Monitor se sont avérées positives pour le blé de printemps américain, dont une minorité des cultures (18%) se trouvent en zone de sécheresse. Cette donnée a accentué la baisse des cours, ce qui était l'inverse pour le blé d'hiver, où les zones touchées par le temps sec sont passées de 65 à 68 %. Par conséquent, les conditions du blé d'hiver ont fourni support aux différents contrats de celui-ci.

- La trêve de deux semaines convenue entre les Américains et les Iraniens ne règle rien, puisque la situation au Moyen-Orient reste tendue; les deux parties demeurent tout aussi méfiantes l’une envers l’autre.

En conséquent, sur ce point, les marchés des grains restent volatils. De plus, les disponibilités de fertilisants à l’échelle mondiale devraient demeurer restreintes encore un certain temps, tout comme celles de pétrole brut.

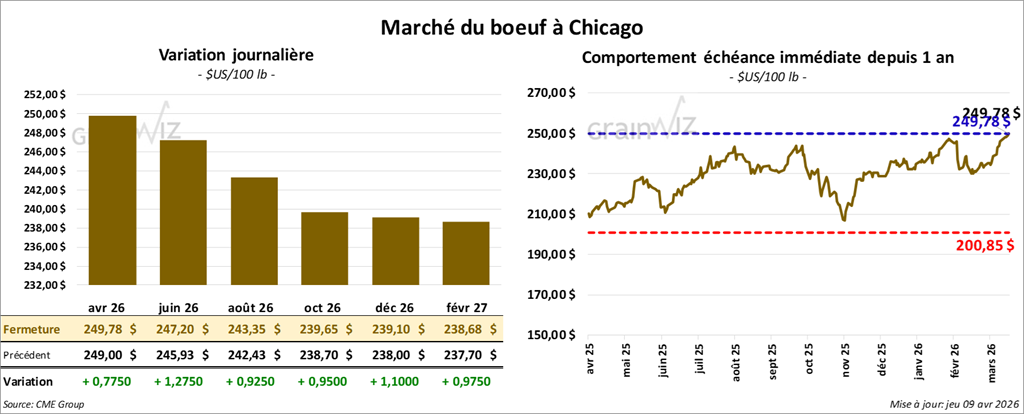

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 247,20 $ (+ 1,28 $). Celui d’août 26 a fermé à 243,35 $ (+ 93 cents). Celui d’octobre 26 a terminé à 239,35 $ (+ 93 cents).

Quant au veau américain, le contrat mai 26 a fini à 370,43 $ (+ 2,43 $). Celui d’août 26 a clôturé à 370,13 $ (+ 2,18 $). Celui de septembre 26 a fermé à 368,35 $ (+ 2,40 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,04 $ à 364,55 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se rétréci à 0,48 $. La découpe « Choice » a augmenté de 1,43 $ à 381,09 $, tandis que la « Select » a perdu 0,70 $ pour s’établir à 381,57 $.

- Pour le rapport sur les ventes nettes à l’exportation, celles de bœuf américain 2026 ont été de 17,400 t, soit une augmentation de 47 % par rapport à la semaine précédente et une hausse de 36 % comparativement à la moyenne des quatre dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Du côté du rapport d’offre et de demande, sur une base mensuelle, l’USDA a réduit sa projection de la production de bœuf américain 2026, de 25,877 milliards à 25,857 milliards de livres. Il a également abaissé sa prévision des exportations, en laissant toutefois son chiffre stable à 2,365 milliards de livres.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 105,000 têtes, soit un niveau stable comparativement à la semaine précédente et en baisse de 9,205 têtes par rapport à l’an dernier.

- Il a également évalué le cumul hebdomadaire des abattages sous inspection fédérale à 425,000 têtes, en baisse de 4,000 par rapport à la semaine précédente et de 38,950 par rapport à l’an passé.

Porc

Porc

Le contrat de porc américain de mai 26 a clôturé à 95,90 $ (- 48 cents). Celui de juin 26 a fermé à 104,13 $ (- 53 cents). Celui de juillet 26 a terminé à 106,93 $ (- 78 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 0,24 $ à 90,30 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 89,92 $. Quant à celui du vivant, il reculait de 3,59 $ à 66,77 $.

- La valeur moyenne des découpes augmentait de 0,47 $ à 97,38 $. Dans le détail : longe -1,93 $ (88,41 $); fesse +2,47 $ (115,16 $); épaule -0,46 $ (74,30 $); côte +0,57 $ (165,80 $); jambon +1,33 $ (81,17 $); flanc +2,85 $ (148,88 $).

- Concernant les ventes nettes à l’exportation, celles de porc américain 2026 ont été de 31,300 t, soit une baisse de 41 % par rapport à la semaine précédente et une réduction de 14 % comparativement à la moyenne des quatre dernières semaines.

- Pour le rapport WASDE, l’USDA a évalué à la baisse la production de porc américain 2026, de 28,289 milliards à 27,989 milliards de livres. Toujours sur une base mensuelle, il a également révisé sa prévision des exportations, de 7,185 milliards à 7,200 milliards de livres.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes, en hausse de 2,000 par rapport à la semaine précédente et de 7,319 par rapport à l’an passé.

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,848 million de têtes, en baisse de 117,000 par rapport à la semaine précédente et de 100,231 par rapport à l’an dernier.

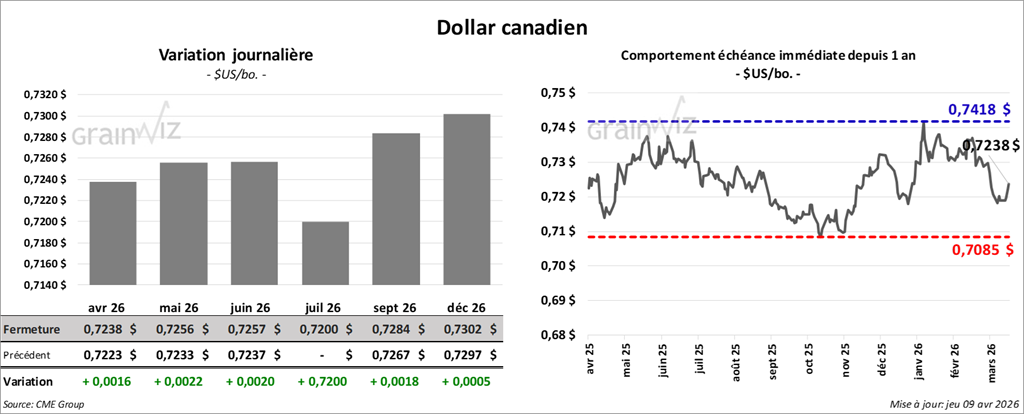

Dollar canadien