*** Demain, les marchés boursiers américains seront fermés pour le Vendredi saint. En revanche, le gouvernement fédéral américain restera ouvert. Joyeuses Pâques de toute l'équipe de GrainWiz !

Météo – Amérique du Sud

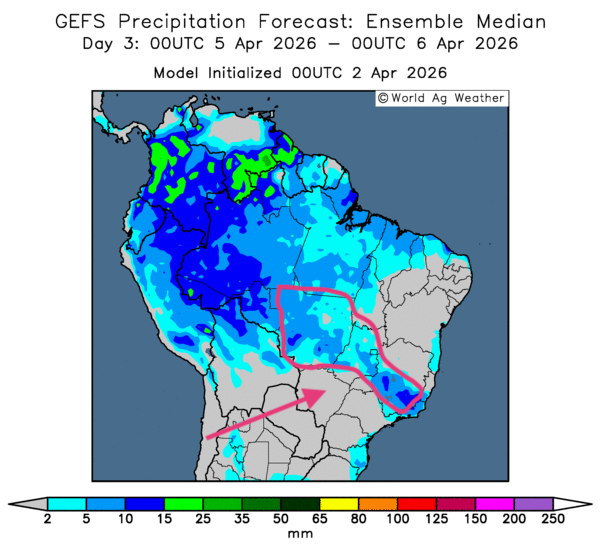

- Globalement, certains changements météorologiques s’opèrent à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour révèle des possibilités d’assèchement dans la plupart des régions productrices. Des précipitations demeurent toutefois probables dans le centre-sud et dans certaines parties de l’Est.

Comme l’indique cette carte du 3e jour, des pluies légères pourraient toucher le Mato Grosso, le Goiás et une partie du Minas Gerais. Par ailleurs, la sécheresse excessive persiste dans les régions du Sud et du Sud-Est. À terme, celle-ci demeure propice à un stress hydrique toujours plus marqué pour les différentes cultures.

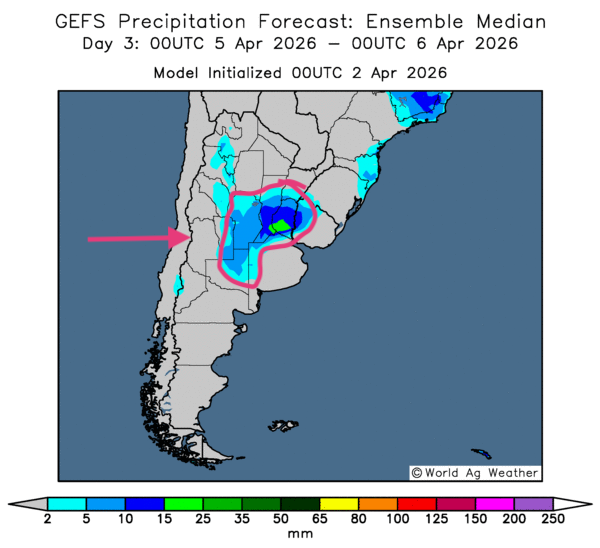

- Essentiellement, les prévisions météorologiques sont satisfaisantes à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre des possibilités de précipitations dans plusieurs secteurs du centre et de l’est du pays. Des provinces comme San Luis, Córdoba, Santa Fe, Entre Ríos et Buenos Aires pourraient recevoir des pluies bénéfiques. Toutefois, certains secteurs du Nord et du Sud manquent toujours d’humidité.

Comme l’indique la carte du 3e jour, des averses plus ou moins importantes pourraient survenir dans le centre de l’Argentine, notamment aux abords des provinces de San Luis, Córdoba, Santa Fe, Entre Ríos et La Pampa.

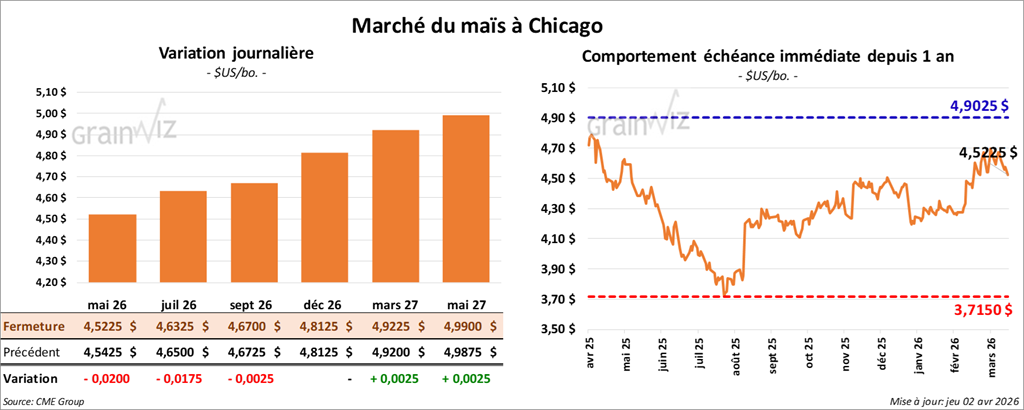

Maïs

Le contrat de maïs américain de mai 26 a clôturé à 4,5225 $ (- 2 cents). Celui de juillet 26 a clôturé à 4,6325 $ (- 1 ¾ cent). Celui de septembre 26 a terminé à 4,6700 $ (- ¼ cent).

- Dans son discours à la nation d’hier, le président Trump a affirmé que les États-Unis frapperaient durement l’Iran au cours des deux à trois prochaines semaines. Il a également indiqué que les Américains cibleraient les installations énergétiques iraniennes si aucun cessez-le-feu n’était conclu selon les conditions américaines. En réalité, les hostilités au Moyen-Orient se poursuivent : les attaques iraniennes se multiplient dans la région du golfe Persique.

Il faut dire que le président Trump a aussi affirmé que les États-Unis n’avaient pas besoin du pétrole du golfe Persique. Il a précisé que les Américains disposaient de pétrole en abondance. Par conséquent, les pays qui ont du mal à s’approvisionner en carburant n’auraient qu’à acheter américain. Il a également soutenu que, de toute façon, la plupart des pays auraient intérêt à participer à la guerre en Iran afin de rouvrir le détroit d’Ormuz.

Malgré tout, Trump estime que la guerre en Iran pourrait se terminer prochainement, ce qui sème la confusion chez les analystes et les spéculateurs. Dans ce contexte, la valeur du pétrole brut a nettement augmenté aujourd’hui, le Brent progressant à environ 108,44 USD/baril (+ 7.2 %) et le WTI à 111,41 USD/baril (+ 11.28 %).

- Pour la semaine du 26 mars dernier, les ventes nettes à l’exportation de maïs américain 2025/26 ont atteint 1,149,400 t, ce qui représentait une baisse de 8 % par rapport à la semaine précédente et de 20 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation se sont élevées à 102,600 t. Le Mexique a été l’acheteur. Les attentes des analystes se situaient entre 900,000 et 1,7 Mt.

- Le rapport de l’US Drought Monitor pour le 31 mars dernier a été publié aujourd’hui. Dans le cas du maïs américain, 44 % des superficies se trouvaient en zone de sécheresse, ce qui représentait une hausse de 3 points par rapport à la semaine précédente et de 5 points comparativement à l’an dernier.

- Dans son rapport mensuel, le Census Bureau indique que 266,5 millions de boisseaux de maïs américain ont été exportés au cours du mois de février 2026, ce qui constituait un record pour ce mois et une hausse de 2,4 % par rapport à janvier dernier.

- En Chine, la société d’État COFCO a commandé un premier chargement de maïs argentin, une première en 15 ans. Cet achat fait suite à des ententes commerciales conclues entre les Chinois et les Argentins.

Analyse sommaire – Maïs

- Des manœuvres essentiellement techniques ont marqué la séance dans le maïs américain.

- L’ambiguïté du président Donald Trump à propos de la guerre en Iran a laissé les spéculateurs et les analystes perplexes. Plusieurs d’entre eux estiment que le conflit pourrait durer plus longtemps que prévu. Cela explique en bonne partie l’orientation de la séance dans le maïs.

- Les données peu encourageantes des ventes nettes à l’exportation de maïs américain constituaient un autre facteur à surveiller. Elles ont encouragé les vendeurs de contrats.

- Le rapport sur la transformation et les sous-produits des grains, présenté hier, n’était pas motivant, même s’il a eu un certain impact sur l’orientation des cours.

- Enfin, la fin de semaine, combinée au long congé de Pâques, a incité des spéculateurs à ajuster ou à fermer des positions, soit en vendant, soit en achetant des contrats.

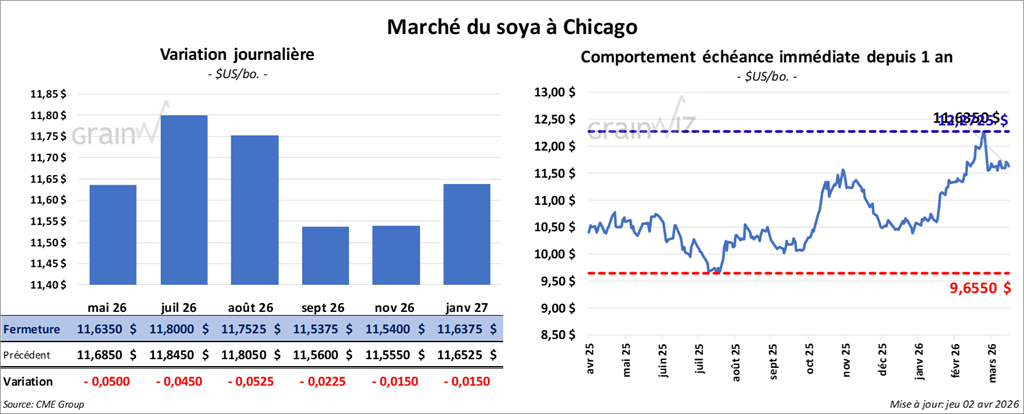

Soya

Le contrat de soya américain de mai 26 a clôturé à 11,6350 $ (- 5 cents). Celui de juillet 26 a clôturé à 11,8000 $ (- 4 ½ cents). Celui d’août 26 a terminé à 11,7525 $ (- 5 ¼ cents).

Quant au tourteau de soya américain, le contrat de mai 26 a fini à 315,20 $/tonne (- 3,00 $/tonne). Celui de juillet 26 a clôturé à 313,20 $/tonne (- 3,50 $/tonne). Celui d’août 26 a clôturé à 310,90 $/tonne (- 3,60 $/tonne).

Du côté de l’huile de soya américaine, le contrat de mai 26 a terminé à 68,94 $ (+ 183 points). Celui de juillet 26 a terminé à 68,74 $ (+ 155 points).

- Concernant le rapport sur les ventes nettes à l’exportation, celles de soya américain 2025/26 ont été de 353,300 t, soit une baisse de 49 % par rapport à la semaine précédente et de 18 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Bangladesh ont été les principaux acheteurs. Les projections des analystes variaient entre 300,000 et 750,000 t.

Quant au tourteau de soya, les ventes nettes à l’exportation de 2025/26 ont été de 377,200 t, en baisse de 40 % par rapport à la semaine précédente, mais en hausse de 19 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et les Philippines ont été les principales acheteuses. Pour 2026/27, les ventes nettes à l’exportation ont été de 200 t. Le Canada a été l’acheteur. Les anticipations des analystes se situaient entre 200,000 et 500,000 t.

Du côté de l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 1,100 t, soit une hausse de 53 % par rapport à la semaine précédente et une baisse de 58 % comparativement à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les prévisions des analystes dépassaient 12,000 t.

- Selon le rapport de l’US Drought Monitor, 44 % des superficies consacrées au soya américain se trouvaient en zone de sécheresse, ce qui représentait une hausse de 2 points comparativement à la semaine précédente et de 10 points par rapport à l’an dernier.

- Le Census Bureau indique que 154,2 millions de boisseaux de soya américain ont été exportés au cours du mois de février dernier, ce qui représentait une hausse annuelle de 34,6 %, mais une baisse de 27,9 % par rapport à janvier 2026. Dans le cas du tourteau et de l’huile de soya américains, les exportations ont atteint respectivement 1,37 Mt et 71,814 t.

Analyse sommaire – Soya

- Les récents développements de la guerre en Iran, ainsi que la position de l’administration Trump à ce sujet, ont influé sur l’orientation des cours du soya américain. L’ambiguïté qui en découle a alimenté la volatilité du marché et la baisse des cours.

- Les données du rapport sur les ventes à l’exportation ont généralement été mauvaises : elles ont encouragé les vendeurs de contrats de soya et de tourteau.

- La fin de la semaine et le début du week-end ont donné l’occasion à des spéculateurs de fermer ou d’ajuster des positions, soit en achetant, soit en vendant des contrats.

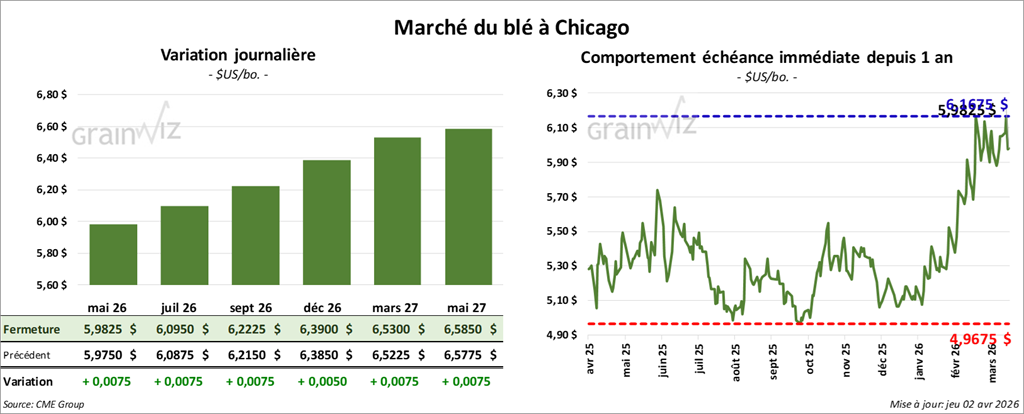

Blé

Blé

À Chicago, le contrat de blé de mai 26 a clôturé à 5,9825 $ (+ ¾ cent). Celui de juillet 26 a clôturé à 6,0950 $ (+ ¾ cent). Celui de septembre 26 a terminé à 6,2225 $ (+ ¾ cent).

À Kansas, le contrat de blé dur rouge d’hiver de mai 26 a terminé à 6,1575 $ (+ 2 cents). Celui de juillet 26 a clôturé à 6,3100 $ (+ 2 ¾ cents). Celui de septembre 26 a clôturé à 6,4400 $ (+ 2 cents).

À Minneapolis, le contrat de blé de printemps de mai 26 a terminé à 6,4675 $ (+ 4 ¾ cents). Celui de juillet 26 a terminé à 6,6050 $ (+ 3 ¾ cents). Celui de septembre 26 a clôturé à 6,7650 $ (+ 3 ¾ cents).

- Concernant les ventes à l’exportation, celles de blé américain 2025/26 ont été de 23,500 t, soit un creux de l’année commerciale, une baisse de 51 % par rapport à la semaine précédente et une réduction de 33 % comparativement à la moyenne des 4 dernières semaines. Le Nigeria et la Tanzanie ont été les principaux acheteurs.

Pour 2026/27, les ventes nettes à l’exportation ont été de 272,800 t. Le Mexique et la Corée du Sud ont été les principaux acheteurs. Les attentes des analystes variaient entre 300,000 et 800,000 t.

- Selon le rapport de l’US Drought Monitor, 21 % des superficies consacrées au blé de printemps se trouvaient en zone de sécheresse, ce qui était stable par rapport à la semaine précédente, mais en baisse de 18 points comparativement à l’an dernier.

- Dans le cas du blé d’hiver, 65 % des superficies se trouvaient en zone de sécheresse, ce qui représentait une hausse de huit points par rapport à la semaine précédente et de 28 points comparativement à l’an passé.

- Le Census Bureau indique que 1,94 Mt de blé américain ont été exportés en février dernier, ce qui constituait un record des six dernières années et une hausse de 26,7 % par rapport à janvier 2026.

- Conséquence de la guerre en Iran, c’est-à-dire de la hausse des cours des fertilisants qui en découle, les Australiens privilégient des cultures de remplacement au blé, comme l’orge. En fait, les semis de blé australien pourraient chuter de 10 à 12 %. C’est du moins ce que rapporte l’agence Reuters.

- En Russie, le président Vladimir Poutine a affirmé que le Kremlin pourrait discuter avec les Égyptiens dans le but de conclure des ententes commerciales sur le blé et les matières énergétiques. En fait, les Russes cherchent des moyens d’exporter leurs produits dans un contexte de sanctions occidentales. L’Égypte demeure le premier importateur de blé au monde.

- Au cours du mois de mars dernier, les Ukrainiens auraient augmenté de 9 % leurs livraisons de grains par rail vers les ports de la mer Noire.

Analyse sommaire – Blé

- Des manœuvres globalement techniques ont dominé dans le blé américain. C’est ce que suggère le peu de variation des prix des différents contrats sur les diverses places de marché.

- Les données de l’US Drought Monitor ont influé sur les acheteurs de contrats de blé américain, notamment dans le cas du blé d’hiver.

- Les résultats du rapport sur les ventes à l’exportation étaient mauvais pour le blé américain : ils ont encouragé les vendeurs de contrats.

- La position de l’administration Trump concernant la guerre en Iran, qui rend les marchés particulièrement volatils, a joué en toile de fond.

- La fin de la semaine et le début du week-end ont donné l’occasion à des spéculateurs de fermer ou d’ajuster des positions, soit en achetant, soit en vendant des contrats.

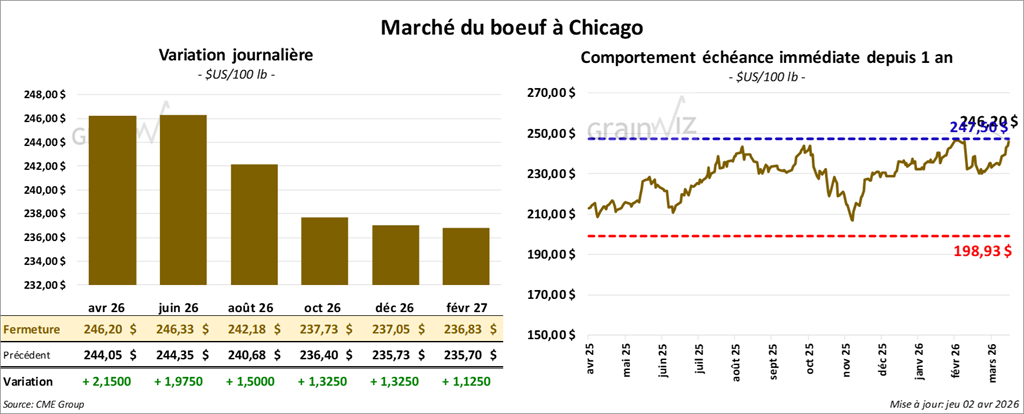

Bœuf

Bœuf

Le contrat de bœuf américain de juin 26 a clôturé à 246,33 $ (+ 1,98 $). Celui d’août 26 a clôturé à 242,18 $ (+ 1,50 $). Celui d’octobre 26 a terminé à 237,73 $ (+ 1,33 $).

Quant au veau américain, le contrat de mai 26 a terminé à 370,63 $ (+ 2,63 $). Celui d’août 26 a clôturé à 369,50 $ (+ 2,65 $). Celui de septembre 26 a clôturé à 367,33 $ (+ 2,60 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,01 $ à 366,81 $.

- Cet après-midi, la valeur du surgelé reculait, avec un écart Ch/Se élargi à 1,88 $. La découpe « Choice » a perdu 4,84 $ à 389,58 $, tandis que la « Select » a cédé 4,89 $ à 387,70 $.

- Pour les ventes nettes à l’exportation, celles de bœuf américain 2026 ont été de 11,900 t, soit une hausse de 12 % par rapport à la semaine précédente et une baisse de 6 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 105,000 têtes (+ 8,000 comparativement à la semaine précédente; -14,463 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 429,000 têtes (+17,000 comparativement à la semaine précédente; + 39,632 par rapport à l’an passé).

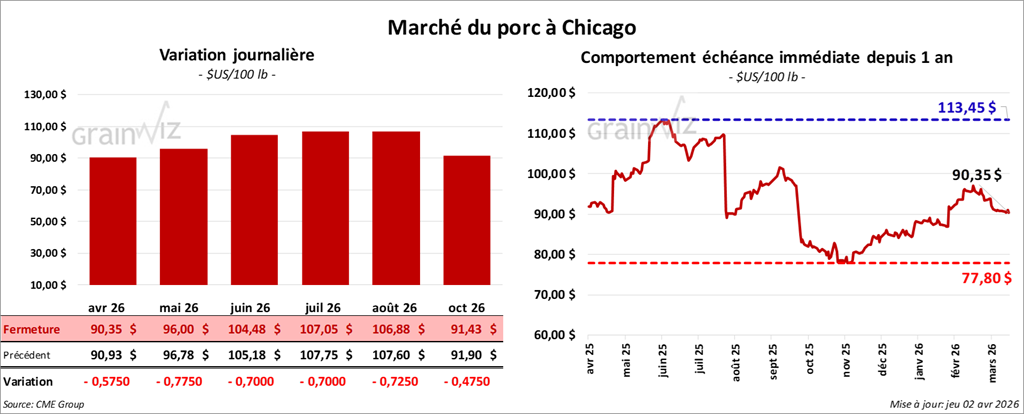

Porc

Porc

Le contrat de porc américain de mai 26 a clôturé à 96,00 $ (- 78 cents). Celui de juin 26 a clôturé à 104,48 $ (- 70 cents). Celui de juillet 26 a terminé à 107,05 $ (- 70 cents).

- À la clôture, le CME Lean Hog Index était en baisse de 0,07 $ à 90,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,18 $ à 90,35 $.

- La valeur moyenne des découpes progressait de 1,61 $ à 97,19 $. Dans le détail : longe + 3,00 $ (91,70 $); fesse + 4,88 $ (118,06 $); épaule -0,78 $ (75,84 $); côte -2,23 $ (165,08 $); jambon + 2,07 $ (74,50 $); flanc + 0,93 $ (148,77 $).

- Concernant les ventes à l’exportation, celles de porc américain 2026 ont été de 53,000 t, soit une hausse de 32 % par rapport à la semaine précédente et de 65 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 493,000 têtes (+ 1,000 comparativement à la semaine précédente; +14,188 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,965 million de têtes (-11,000 comparativement à la semaine précédente; + 52,761 par rapport à l’an dernier).