Météo – Amérique du Sud

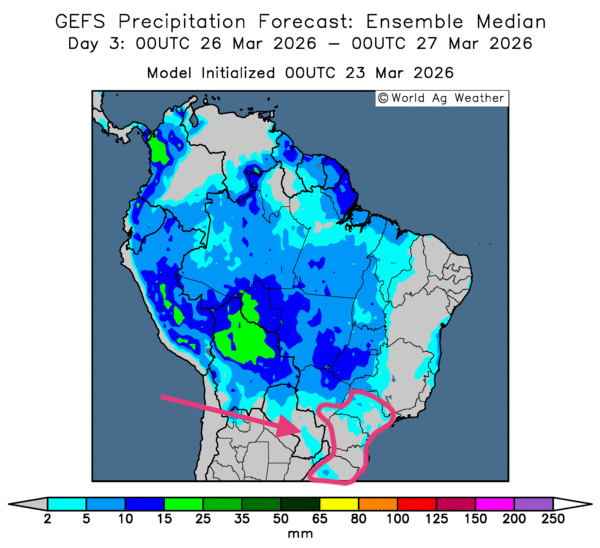

- World Weather prévoit, pour les prochains jours, des précipitations additionnelles dans le sud du Brésil, jusqu’à la hauteur du Mato Grosso. Par la suite, des conditions plus sèches sont attendues dans ce secteur. Ces prévisions s’appliquent également au centre du pays. Dans l’ensemble, cette météo devrait être favorable à la deuxième récolte de maïs (safrinha).

Cependant, des conditions humides devraient persister dans le Nord du Brésil, ce qui risque de ralentir considérablement les travaux aux champs. Pour l’instant, les conditions de culture demeurent favorables dans l’ensemble du Brésil, sauf dans le Sud, où des averses additionnelles sont nécessaires.

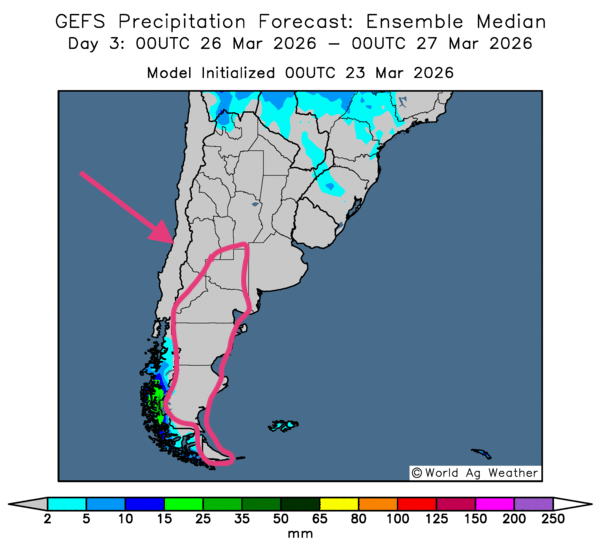

Pour l'Argentine, World Weather mentionne que les conditions devraient demeurer plus difficiles au cours des prochains jours, avec un assèchement généralisé du territoire, y compris dans le nord du pays. Selon l’organisme, des pluies seront rapidement nécessaires afin de maintenir une humidité des sols propice à une croissance adéquate des cultures.

- Globalement, les prévisions météorologiques à court terme montrent certains changements au Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluie moins abondantes dans le Centre (y compris le Centre-Sud), le Nord et l’Est du pays, ce qui devrait être bénéfique pour plusieurs secteurs où l’humidité des sols est élevée, mais favorable.

En revanche, la météo dans le Sud, surtout dans le Sud-Est, n’apporte pas vraiment d’éléments nouveaux : les conditions pourraient demeurer difficiles, avec une sécheresse persistante qui exerce un stress hydrique sur différentes cultures (voir la carte du 3e jour ci-contre).

- Essentiellement, les prévisions météorologiques pour l’Argentine demeurent satisfaisantes à court terme. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre des conditions sèches sur l’ensemble du territoire, bien que quelques précipitations puissent survenir dans l’extrême nord. La situation n’est pas dramatique, puisque plusieurs régions du Nord et du Centre ont reçu de bonnes averses au cours des derniers jours.

Cependant, les conditions restent difficiles dans les régions du Sud, c’est-à-dire de la province de La Pampa jusqu’à celle de la Terre de Feu, en passant par celle de Santa Cruz, où l’humidité des sols demeure insuffisante (voir la carte du 3e jour ci-contre).

Maïs

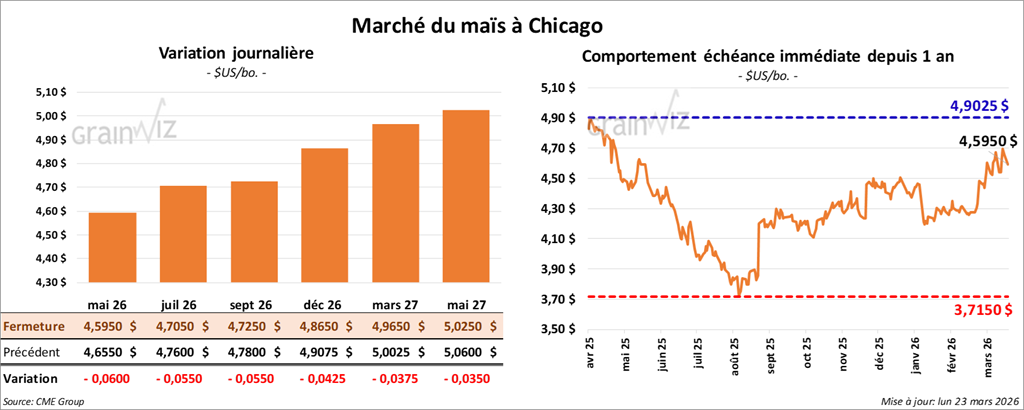

Le contrat de maïs américain mai 26 a clôturé à 4,5950 $ (- 6 cents). Celui de juillet 26 a fermé à 4,7050 $ (- 5 ½ cents). Celui de septembre 26 a terminé à 4,7250 $ (- 5 ½ cents).

- Aux dernières nouvelles sur Truth Social, le président Donald Trump s’est félicité des progrès des négociations visant à mettre fin aux hostilités avec l’Iran.

Toutefois, le ministre iranien des Affaires étrangères affirme au contraire qu’il n’y a actuellement aucun pourparler avec Washington. Il accuse le président Trump d'essayer de gagner du temps.

Néanmoins, le Pentagone a reçu l’ordre de retarder toute frappe visant les installations énergétiques iraniennes pour le reste de la semaine. Or, l’Iran et Israël poursuivent toujours leurs bombardements, ce qui montre que le conflit au Moyen-Orient est loin d’être réglé.

En fait, l’annonce du président Donald Trump a fait chuter la valeur du pétrole brut (WTI) de 10 %, tout en ramenant l’or et l’argent à leurs creux de l’année.

- Aux États-Unis, Goldman Sachs a relevé ses anticipations de prix pour le pétrole brut en 2026, en raison du resserrement de l’offre au Moyen-Orient. La banque précise que, durant les 6 prochaines semaines, le transit de pétrole dans le détroit d’Ormuz pourrait ne représenter que 5 % de la normale.

- Toujours aux États-Unis, Bloomberg avance que le Climate Prediction Center prévoit qu’un phénomène El Niño aurait 80 % de chances de se produire dans le Pacifique. Les météorologues de l’organisme rappellent toutefois qu’il existe encore une probabilité sur cinq que ce scénario ne se matérialise pas.

- Durant la semaine du 19 mars dernier, les inspections à l’exportation de maïs américain ont atteint 100,178 t, en hausse de 1,8 % par rapport à la semaine précédente et de 9,8 % comparativement à l’an passé. Quant au cumulatif annuel des inspections à l’exportation, il dépassait celui de l’an passé de 37,8 %, à 44,849 t. Les anticipations des analystes variaient de 1,4 à 2,05 Mt.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 102,000 t de maïs américain à destination du Mexique, pour des livraisons prévues en 2025/2026.

- En Chine, un correspondant de l’USDA prévoit une production de maïs de 305 Mt en 2026/2027, pour une consommation domestique de 323 Mt et des importations de plus de 8 Mt.

- Vendredi, le président Donald Trump devrait faire des annonces concernant l’agriculture et les biocarburants. Ces déclarations feraient suite à une rencontre, prévue la veille, entre lui, des agriculteurs et des producteurs de biocarburants. La réunion s’intitule « la célébration de l’agriculture ».

- Au Brésil, AgRural rapporte que, jeudi dernier, les semis de maïs safrinha étaient terminés à 97 %, soit un retard de 3 points par rapport à l’an passé. De son côté, StoneX estime que la première récolte de maïs brésilien est maintenant terminée à 53 %, contre 49 % à la même période l’an dernier.

- La semaine passée, S&P Global avait annoncé anticiper des semis de maïs américain sur 95,2 millions d’acres, soit une hausse de 200,000 acres par rapport à sa prévision précédente.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient accru leurs positions acheteuses de 35,533 contrats, pour les porter à 228,804 contrats.

Analyse sommaire – Maïs

- La séance dans le maïs américain a été marquée par des ajustements de positions, provoqués par la baisse du prix du pétrole brut, qui a chuté abruptement sous la barre des 90 $US le baril (vers 16 h 38, le WTI se transigeait à 88,95 $US le baril).

Cette baisse découlait de la décision du président Trump d’imposer un moratoire de cinq jours sur les frappes visant les installations énergétiques iraniennes.

En réalité, cette nouvelle a surtout servi de prétexte à des manœuvres techniques. En effet, la guerre en Iran est loin d’être terminée. Des frappes de drones et de missiles continuent d’avoir lieu sans interruption dans la région du golfe Persique.

- Les données sur les inspections à l’exportation ont été excellentes : elles ont attiré les acheteurs de contrats.

- À noter que, compte tenu des incertitudes actuelles entourant notamment le Moyen-Orient, les marchés boursiers, y compris ceux des grains, demeurent volatils.

Soya

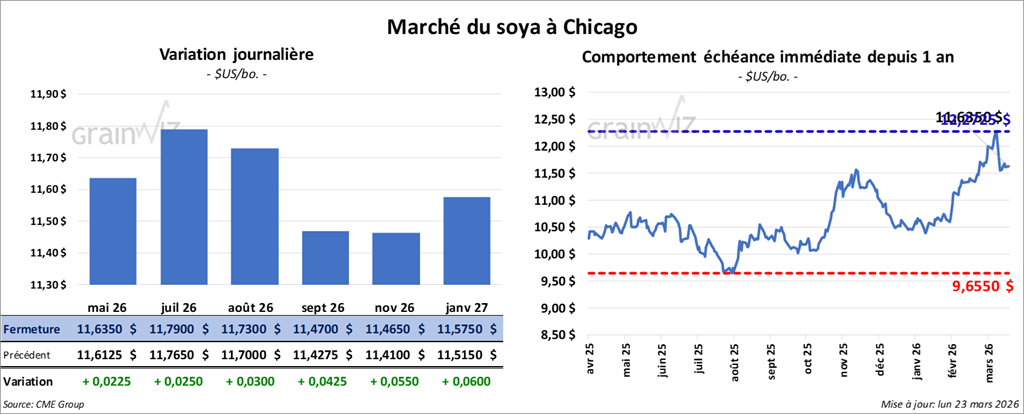

Le contrat de soya américain mai 26 a clôturé à 11,6350 $ (+ 7 ¼ cents). Celui de juillet 26 a fermé à 11,7900 $ (+ 2 ½ cents). Celui d’août 26 a terminé à 11,7300 $ (+ 3 cents).

Quant au tourteau de soya américain, le contrat de mai 26 a fini à 326,60 $/tonne (-1,40 $/tonne). Celui de juillet 26 a clôturé à 323,20 $/tonne (- 1,20 $/tonne). Celui d’août 26 a fermé à 319,60 $/tonne (-1,70 $/tonne).

Du côté de l’huile de soya américaine, le contrat de mai 26 a terminé à 65,58 $ (+ 7 points). Celui de juillet 26 a fini à 65,36 $ (+ 6 points).

- Les inspections à l’exportation de soya américain ont atteint 1,101,730 t, en hausse de 12,3 % par rapport à la semaine précédente et de 32,1 % comparativement à l’an passé. Quant au cumulatif annuel, il demeurait inférieur de 30 % à celui de l’an dernier, à 29,182,214 t. Les projections des analystes variaient de 600,000 t à 1,2 Mt.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 161,120 t de soya américain à destination du Mexique, pour des livraisons prévues en 2025/2026.

- Comme mentionné la semaine passée, une délégation de hauts dirigeants brésiliens se trouvait aujourd’hui à Pékin pour discuter avec les autorités chinoises des restrictions phytosanitaires imposées au soya brésilien. Or, Reuters rapporte que les Chinois souhaitent seulement entamer des discussions, sans prendre de décision finale, ce qui signifie que le dossier pourrait prendre du temps à se régler.

- Au Brésil, AgRural mentionne que, jeudi dernier, la récolte de soya était terminée à 68 %, soit un retard de 12 points comparativement à l’an dernier. De son côté, l’IMEA soutient que les travaux de récolte au Mato Grosso sont maintenant terminés à 99 %.

- Globo Rural soutient que les Chinois ont réduit leurs exigences à l’importation concernant le foin brésilien.

- Aux États-Unis, le secrétaire à l’Énergie, Chris Wright, a mentionné à CNBC que l’administration Trump prévoit de rendre disponible une partie des réserves américaines de diesel. Cette possibilité a été envisagée afin de limiter l’impact de la hausse du pétrole brut sur le marché américain.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient réduit leurs positions acheteuses de 20,110 contrats, à 201,997 contrats.

Analyse sommaire – Soya

- La séance dans le soya américain et ses produits dérivés a été consacrée à des manœuvres techniques.

- Selon certains observateurs, l’idée que l’administration Trump pourrait améliorer le sort de l’industrie des biocarburants aux États-Unis aurait contribué à la hausse des cours du secteur.

- Le rapport sur les inspections à l’exportation a été encourageant pour le soya américain : il a attiré des acheteurs de contrats.

- La situation incertaine au Moyen-Orient continue de freiner la hausse des cours. Rien n’est encore réglé avec l’Iran.

Blé

Blé

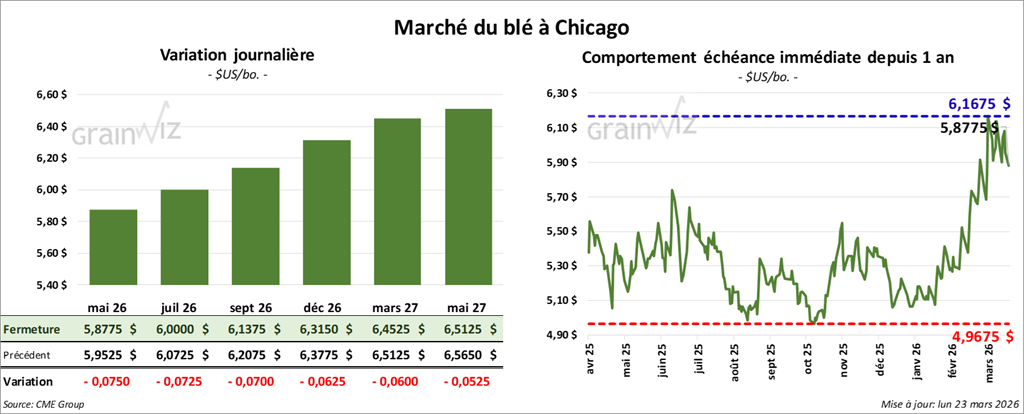

À Chicago, le contrat de blé mai 26 a clôturé à 5,8775 $ (- 7 ½ cents). Celui de juillet 26 a fermé à 6,0000 $ (- 1 ¾ cent). Celui de septembre 26 a terminé à 6,1375 $ (- 7 cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,0325 $ (- 3 cents). Celui de juillet 26 a clôturé à 6,1825 $ (-3 cents). Celui de septembre 26 a fermé à 6,3275 $ (-3 cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,2700 $ (- 1 cent). Celui de juillet 26 a fini à 6,4150 $ (- ¼ cent). Celui de septembre 26 a clôturé à 6,5775 $ (- ¼ cent).

- Les inspections à l’exportation de blé américain ont atteint 458,411 t, en hausse de 33,4 % par rapport à la semaine précédente, mais en baisse de 5,5 % comparativement à l’an passé. Quant au cumulatif annuel, il dépassait celui de l’an dernier de 18,0 %, à 19,929,483 t. Les prévisions des analystes variaient de 250,000 à 450,000 t.

- World Weather mentionne que l’épisode de froid extrême survenu du 14 au 16 mars dernier a causé des dommages aux cultures de blé d’hiver du Centre et du Sud des Plaines américaines. Ce refroidissement extrême est survenu après une remontée des températures dans les régions concernées.

Toutefois, l’organisme précise que ces dommages ne sont pas nécessairement permanents.

De son côté, la NOAA partage cet avis, tout en soulignant que les températures pourraient demeurer plus élevées à moyen terme dans le Sud des Plaines américaines, soit sur un horizon d’environ 2 semaines. La situation fait en sorte que l’humidité du sol s’amenuise constamment.

En fait, si des pluies devaient survenir, elles risqueraient de se concentrer uniquement dans l’Est des régions de production. De manière générale, la météo plus difficile dans l’Ouest des Plaines devrait accentuer le stress hydrique des différentes cultures.

C'est que les météorologues mentionnent que des températures extrêmement élevées pourraient être observées mercredi et jeudi cette semaine dans plusieurs parties des Plaines. Elles pourraient s’accompagner d’un manque de précipitations, surtout dans l’Ouest des Plaines.

- En Russie, SovEcon estime que les exportations de blé pourraient atteindre 4,2 Mt ce mois-ci, ce qui représenterait une forte hausse par rapport aux 2,9 Mt du mois dernier, à la même période.

- CFTC : mardi dernier, à Chicago, les spéculateurs actifs dans le blé détenaient 9,643 contrats acheteurs et 12,702 contrats vendeurs. À Kansas, les spéculateurs actifs dans le blé dur rouge d’hiver avaient augmenté leurs positions acheteuses de 1,301 contrats, à 10,726 contrats.

Analyse sommaire – Blé

- La faible variation du prix du blé américain suggère que les spéculateurs ont profité de la séance pour ajuster leurs positions.

- Le facteur météo, avec le temps sec dans l’Ouest des Grandes Plaines américaines, a également soutenu les différents contrats, même si des précipitations bénéfiques pourraient survenir dans l’est de la région.

Bœuf

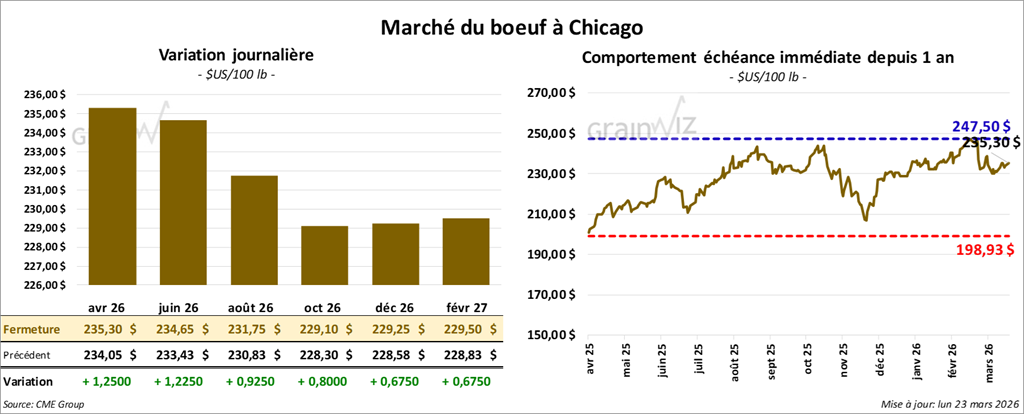

Le contrat de bœuf américain avril 26 a clôturé à 235,30 $ (+ 1,25 $). Celui de juin 26 a fermé à 224,65 $ (+ 1,23 $). Celui d’août 26 a terminé à 231,75 $ (+ 93 cents).

Quant au veau américain, le contrat de mars 26 a fini à 358,45 $ (+ 70 cents). Celui d’avril 26 a clôturé à 352,48 $ (+ 1,30 cents). Celui de mai 26 a fermé à 348,35 $ (+ 1,98 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,73 $ à 361,33 $.

- Cet après-midi, la valeur du surgelé a évolué de façon contrastée, avec un écart Ch/Se resserré à 5,30 $. La découpe « Choice » a perdu 0,98 $ à 399,13 $, tandis que la « Select » a gagné 0,89 $ à 393,83 $.

- L’USDA a évalué les abattages sous inspection fédérale à 105,000 têtes (+7,000 comparativement à la semaine précédente; -12,638 par rapport à l’an dernier).

Porc

Porc

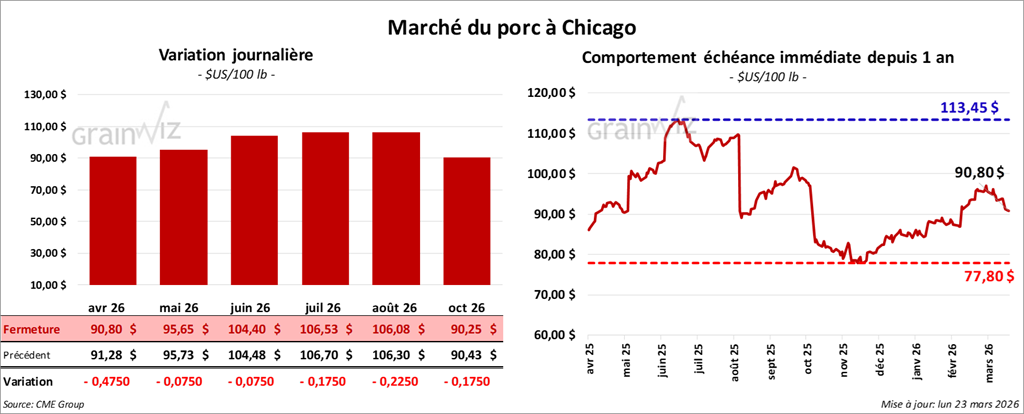

Le contrat de porc américain avril 26 a clôturé à 90,80 $ (-48 cents). Celui de mai 26 a fermé à 95,65 $ (-8 cents). Celui de juin 26 a terminé à 104,40 $ (- 8 cents).

- À la fermeture, le CME Lean Hog Index reculait de 0,09 $ à 91,95 $.

- Sur la semaine dernière, le CME Fresh Bacon Index progressait de 1,72 $ à 199,36 $.

- Cet après-midi, le prix moyen comptant de la carcasse a augmenté de 1,58 $ à 91,96 $. Quant à celui pour le vivant, il s’affichait à 69,55 $.

- La valeur moyenne des découpes progressait de 0,40 $ à 99,60 $. Dans le détail : longe +0,90 $ (92,56 $); fesse -1,55 $ (117,45 $); épaule +2,02 $ (79,31 $); côte +2,23 $ (159,85 $); jambon -1,92 $ (76,88 $); flanc +2,62 $ (160,11 $).

- L’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (+99,000 comparativement à la semaine précédente; +20,985 par rapport à l’an dernier).

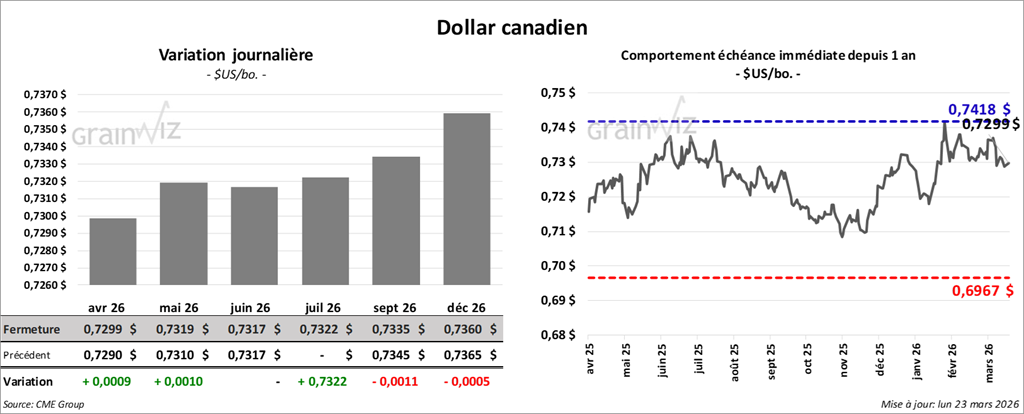

Dollar canadien

Dollar canadien