Météo – Amérique du Sud

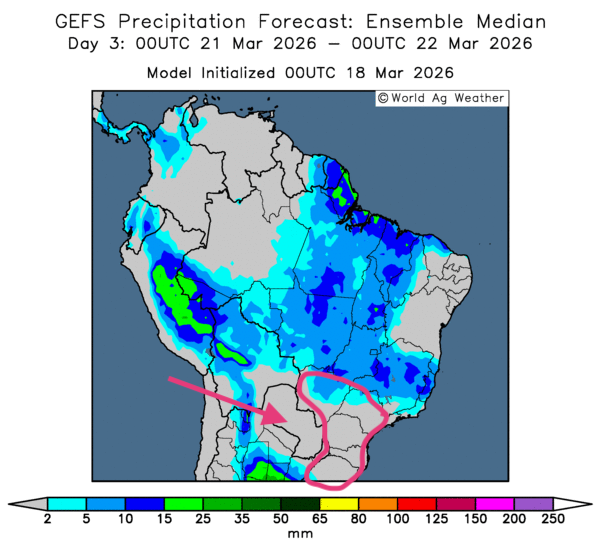

- Globalement, peu de changements dans les prévisions météorologiques semblent se dessiner à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des possibilités de pluie plus ou moins abondantes sur une bonne partie du territoire. Dans la plupart des cas, ces précipitations devraient être bénéfiques. Il demeure toutefois possible que des retards dans les travaux aux champs surviennent dans le nord, le centre et certaines portions de l’est, jusqu’au Minas Gerais. Quant au sud, la situation est tout autre. Le temps sec prévu (voir notamment la carte du 3e jour ci-contre) pourrait accentuer le stress hydrique subi par plusieurs cultures.

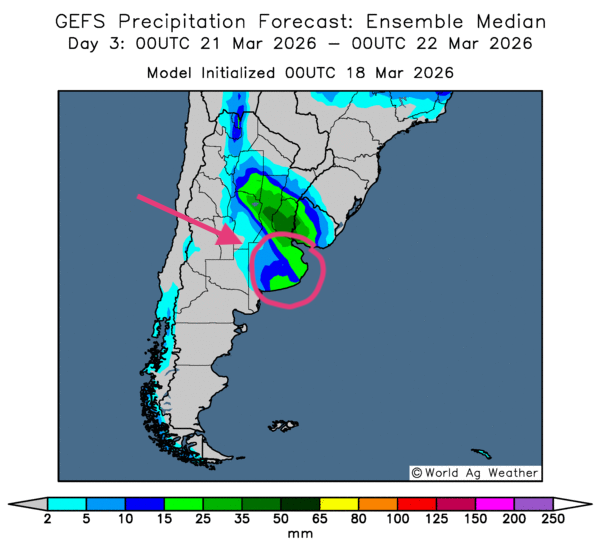

- Essentiellement, les prévisions météorologiques à court terme semblent favorables pour la majeure partie de l’Argentine. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, indique des possibilités de pluie bénéfiques pour la plupart des régions du nord et du centre. Des provinces comme Entre Ríos, Santa Fe et Córdoba pourraient être particulièrement touchées. Toutefois, les averses attendues dans le centre-est, aux environs de la province de Buenos Aires, pourraient représenter un problème dans la mesure où ces précipitations pourraient entraîner des inondations localisées (voir notamment la carte du 3e jour ci-contre).

Maïs

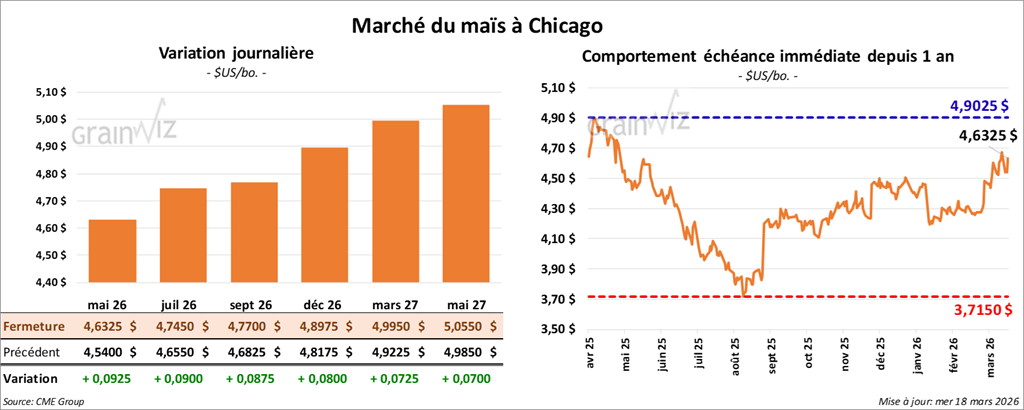

Le contrat de maïs américain mai 26 a clôturé à 4,6325 $ (+ 9 ¼ cents). Celui juillet 26 a fermé à 4,7450 $ (+ 9 cents). Celui septembre 26 a terminé à 4,7700 $ (+ 8 ¾ cents).

- Selon les autorités américaines, sur une base mensuelle, l’indice des prix à la production a augmenté de 0,5 % à 0,7 % au mois de février dernier. Les analystes prévoyaient plutôt une hausse de 0,3 %. L’augmentation des prix des légumes a été particulièrement marquée, à 48,9 %.

- Les Iraniens ont continué de pilonner les Émirats arabes unis, l’Arabie saoudite et le Koweït à l’aide de missiles et de drones.

- Les Israéliens ont annoncé avoir assassiné le ministre iranien des Renseignements, Esmail Khatib, ainsi que le chef de la Sécurité, Ali Larijani.

- Le président Donald Trump espère que le conflit en Iran se terminera sous peu. Il estime toutefois qu’en réalité, les Américains devraient vraisemblablement rester dans le secteur encore un certain temps.

- Apparemment, les Iraniens continuent d’acheminer du pétrole brut par le détroit d’Ormuz pratiquement au même rythme qu’avant le début de la guerre.

- Les prix du pétrole brut ont commencé à baisser après que l’Irak a annoncé qu’il ferait transiter la marchandise vers la Turquie afin d’éviter d’utiliser le détroit d’Ormuz.

- Les Américains ont réduit les sanctions imposées au Venezuela, surtout en raison de leurs besoins d’approvisionnement en pétrole brut, perturbés par les conflits au Moyen-Orient.

- La Chine a commencé à puiser dans ses réserves pétrolières pour pallier une possible interruption des approvisionnements en provenance du Moyen-Orient.

- En Chine, l’administration des Douanes mentionne que les Chinois ont augmenté de façon significative leurs importations de maïs et de farine de maïs au cours du mois de février dernier. En fait, la hausse a atteint 121 % par rapport à la même période l’an dernier. Cette situation s’explique par la baisse des récoltes provoquée par les pluies torrentielles.

- En Ukraine, le ministère de l’Économie estime que les Ukrainiens vont semer du maïs sur 4,42 millions d’hectares.

- En Europe, Coceral est d’avis que l’UE+GB pourrait enregistrer des récoltes de maïs en hausse, de 1,8 Mt à 60,7 Mt.

- La Caisse Desjardins soutient qu’aux États-Unis, la Fed laisse son taux directeur inchangé dans une fourchette de 3,50 % à 3,75 %. Selon ses observations, l’économie américaine aurait progressé à un bon rythme, et les analystes ne prévoyaient aucun changement. Toutefois, la banque centrale juge que l’inflation demeure un peu trop élevée. De plus, les perspectives de croissance économique restent incertaines en raison des problèmes géopolitiques qui secouent le Moyen-Orient.

- Aujourd’hui paraissait le rapport hebdomadaire sur l’éthanol américain. Pour la semaine du 13 mars dernier, l’EIA a établi la production moyenne à 1,093 million de barils par jour, ce qui représentait une baisse de 2,9 % par rapport à la semaine précédente et un recul de 1,1 % comparativement à l’an passé.

Quant aux stocks d’éthanol américain, ils ont été évalués à 26,407 millions de barils, soit une augmentation de 3,2 % par rapport à la semaine précédente, mais une baisse de 0,6 % comparativement à l’an dernier.

- Demain sera publié le rapport sur les ventes à l’exportation pour la semaine du 12 mars dernier. Les analystes s’attendent à ce que celles de maïs américain de l’ancienne récolte se situent entre 600,000 et 1,8 Mt. Pour la nouvelle récolte, leurs prévisions sont de moins de 100,000 t.

Analyse sommaire – Maïs

- Dans le maïs américain, des manœuvres techniques ont lieu tout au long de la séance, le plus souvent à la hausse.

- Le facteur géopolitique en Iran continue d’encourager la hausse des prix des contrats.

- Les données du rapport sur l’éthanol américain ont été correctes, tout au plus : elles n’ont pas vraiment donné de direction claire au marché.

Soya

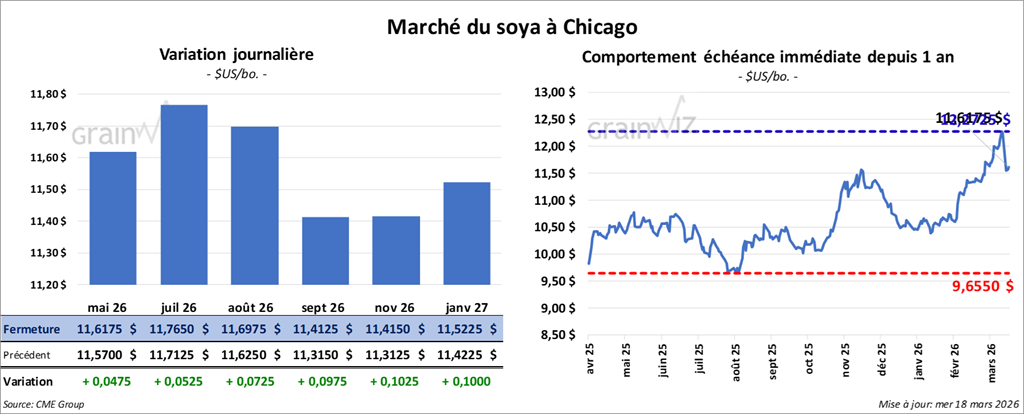

Soya

Le contrat de soya américain mai 26 a clôturé à 11,6175 $ (+ 4 ¾ cents). Celui juillet 26 a fermé à 11,7650 $ (+ 5 ¼ cents). Celui août 26 a terminé à 11,6975 $ (+ 7 ¼ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 321,70 $/tonne (+ 10,00 $/tonne). Celui juillet 26 a clôturé à 319,20 $/tonne (+ 7,50 $/tonne). Celui août 26 a fermé à 316,50 $/tonne (+ 6,50 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 65,53 $ (- 44 points). Celui juillet 26 a fini à 65,37 $ (- 35 points).

- Au Brésil, le ministre de l’Agriculture a nié les changements de protocoles concernant les inspections à l’exportation, même si une autre cargaison de soya a été rejetée par les Chinois. Une délégation de hauts responsables brésiliens devrait se rendre en Chine la semaine prochaine pour renégocier les ententes concernant les protocoles d’importation imposés par les autorités chinoises.

- Toujours au Brésil, alors que le processus des récoltes de soya est toujours en cours, les analystes surveillent la possibilité d’une grève des camionneurs et des débardeurs, qui souhaitent profiter de l’occasion pour améliorer leurs revenus et leurs conditions de travail.

- Enfin, l’ANEC croit que les exportations de soya brésilien pourraient reculer de 16,47 Mt à 16,32 Mt.

- S&P Global soutient que les agriculteurs américains pourraient semer 85 millions d’acres de soya ce printemps, ce qui représenterait une augmentation comparativement aux 81,2 millions d’acres de l’an passé.

- La rencontre entre les présidents Trump et Xi a été reportée à plus tard, dans le courant du mois d’avril.

- La Commission européenne estime que, depuis le début de l’année commerciale, le 1er juillet dernier, jusqu’au 15 mars dernier, les importations européennes de soya ont atteint 8,74 Mt, en baisse comparativement aux 9,81 Mt de l’an passé.

- Aux États-Unis, le président Donald Trump a invité des agriculteurs et des producteurs de biocarburants à un événement qui aura lieu à Washington le 27 mars prochain. L’administration Trump espère finaliser son plan concernant les quotas de biocarburants pour 2026 et 2027.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 120,000 t de tourteau de soya américain. Les destinations n’étaient pas précisées, et les livraisons sont attendues en 2026/27.

- Par ailleurs, concernant le rapport sur les ventes à l’exportation, les analystes projettent que celles de l’ancienne et de la nouvelle récolte combinées se situeront entre 350,000 et 900,000 t. Quant au tourteau de soya américain, les prévisions se situent entre 150,000 et 350,000 t. Du côté de l’huile de soya, les anticipations se trouvent entre 0 et 22,000 t.

Analyse sommaire – Soya

- À l’instar de ceux du maïs et du blé américains, les contrats du secteur du soya américain, ainsi que ceux de ses produits dérivés, ont été propulsés à la hausse par des manœuvres techniques, généralement haussières.

- Avec la hausse des prix du pétrole brut et de ceux des fertilisants qu’implique le conflit en Iran, celui-ci a offert un soutien convaincant à la hausse des cours.

- La baisse des prix de l’huile de soya américaine s’explique surtout par des prises de profits après les fortes hausses d’hier.

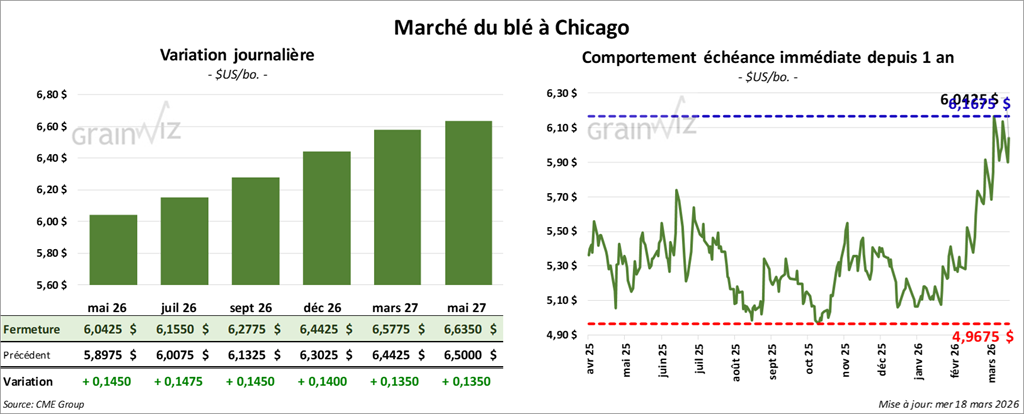

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,0425 $ (+ 14 ½ cents). Celui juillet 26 a fermé à 6,1550 $ (+ 14 ¾ cents). Celui septembre 26 a terminé à 6,2775 $ (+ 14 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,2600 $ (+ 19 ¼ cents). Celui juillet 26 a clôturé à 6,4050 $ (+ 19 ¼ cents). Celui septembre 26 a fermé à 6,5475 $ (+ 19 cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,3725 $ (+ 13 cents). Celui juillet 26 a fini à 6,5125 $ (+ 12 ¾ cents). Celui septembre 26 a clôturé à 6,6725 $ (+ 12 ¼ cents).

- La NOAA anticipe des températures plus chaudes que la normale dans le sud des Plaines américaines. Le thermomètre pourrait frôler les 32,2 °C entre les États du Texas et de l’Oklahoma. Elle ajoute que, dans le sud, les conditions pourraient être plus sèches que la normale.

- En Europe, Coceral a relevé son estimation de la production de grain de l’UE+GB en 2026 de 296,7 Mt à 298,8 Mt. Du même coup, elle a abaissé sa projection pour la production de blé tendre d’hiver de l’UE+GB de 1,3 Mt à 142,6 Mt.

- Toujours en Europe, la Commission européenne mentionne que l’UE a exporté 16,77 Mt de blé depuis le début de juillet jusqu’à dimanche dernier, ce qui représenterait une augmentation de 1,23 Mt par rapport à la même période l’an dernier.

- En Chine, l’administration des Douanes indique qu’au mois dernier, les importations de blé avaient augmenté de 344 % par rapport à l’an passé. Les conditions excessivement pluvieuses auraient poussé les importateurs à augmenter leurs achats.

- Dans le cadre d’un appel d’offres, la Jordanie aurait acheté 120,000 t de blé panifiable.

- En Russie, la compagnie ferroviaire Rusagrotrans s’attend à ce que les Russes exportent 4,5 Mt de blé ce mois-ci. La moyenne des 5 dernières années est de 2,9 Mt.

- Pour les ventes à l’exportation, les analystes s’attendent à ce que celles de blé américain se situent entre 300,000 et 600,000 t.

Analyse sommaire – Blé

- Comme dans les secteurs du maïs et du soya américains, la séance d’aujourd’hui dans le blé américain a été consacrée essentiellement à des manœuvres techniques à la hausse.

- Le conflit en Iran, qui touche les régions avoisinantes, pousse inlassablement les prix du pétrole brut et ceux des fertilisants. Par conséquent, il entraîne une hausse des prix du grain, toujours plus coûteux à transporter et à produire. C’est ce qui explique en grande partie la hausse des cours du blé américain observée au fil des séances.

- À noter qu’en raison des problèmes géopolitiques au Moyen-Orient, les marchés boursiers de tous types demeurent particulièrement volatils.

Bœuf

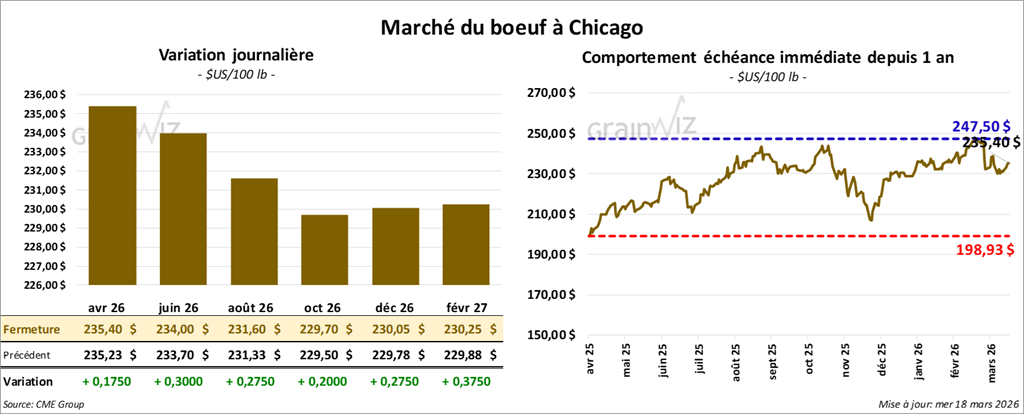

Bœuf

Le contrat de bœuf américain avril 26 a clôturé à 235,40 $ (+ 18 cents). Celui juin 26 a fermé à 234,00 $ (+ 30 cents). Celui août 26 a terminé à 231,60 $ (+ 28 cents).

Quant au veau américain, le contrat avril 26 a fini à 353,83 $ (- 98 cents). Celui mai 26 a clôturé à 349,88 $ (- 75 cents). Celui août 26 a fermé à 349,80 $ (- 73 cents).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 0,01 $ à 358,32 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1, 026 têtes présentées en ligne aux États-Unis. Les secteurs concernés par ces tentatives sont le TX/OK/NM, le KS et l’IA. Les prix de réserve allaient de 237,00 $ à 372,00 $. Les offres maximales variaient de 0,00 $ à 370,00 $.

- Cet après-midi, la valeur du surgelé était en baisse, avec un écart Ch/Se resserré à 5,58 $. La découpe « Choice » a perdu 1,56 $ à 401,75 $, tandis que la « Select » a reculé de 0,55 $ à 396,17 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 105, 000 têtes (+ 1,000 comparativement à la semaine précédente; + 6,858 par rapport à l’an dernier).

- Il a estimé le cumul hebdomadaire des abattages sous inspection fédérale à 308,000 têtes (- 9,000 comparativement à la semaine précédente; - 20,077 par rapport à l’an passé).

Porc

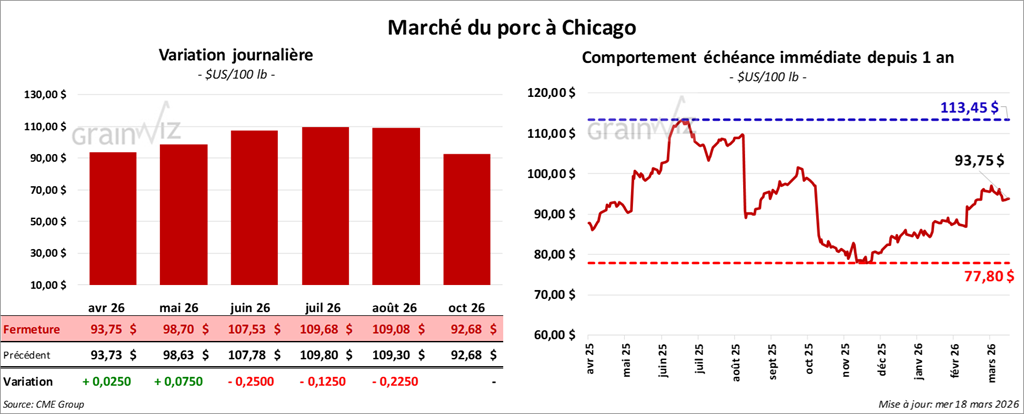

Porc

Le contrat de porc américain avril 26 a clôturé à 93,75 $ (+ 3 cents). Celui mai 26 a fermé à 98,70 $ (+ 8 cents). Celui juin 26 a terminé à 107,53 $ (- 25 cents).

- À la clôture, le CME Lean Hog Index gagnait 0,10 $ à 91,86 $.

- Cet après-midi, le prix moyen comptant de la carcasse augmentait de 1,11 $ à 93,29 $. Quant à celui du vivant, il progressait de 1,44 $ à 69,24 $.

- La valeur moyenne des découpes cédait 1,07 $ à 98,82 $. Dans le détail : longe -1,29 $ (91,29 $); fesse + 1,90 $ (116,36 $); épaule + 0,01 $ (75,08 $); côte + 0,14 $ (159,32 $); jambon -3,65 $ (79,41 $); flanc -2,09 $ (155,43 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 498,000 têtes (+ 2,000 comparativement à la semaine précédente; + 140,979 par rapport à l’année dernière).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,387 million de têtes (- 89,000 comparativement à la semaine précédente; + 49,896 par rapport à l’an passé).

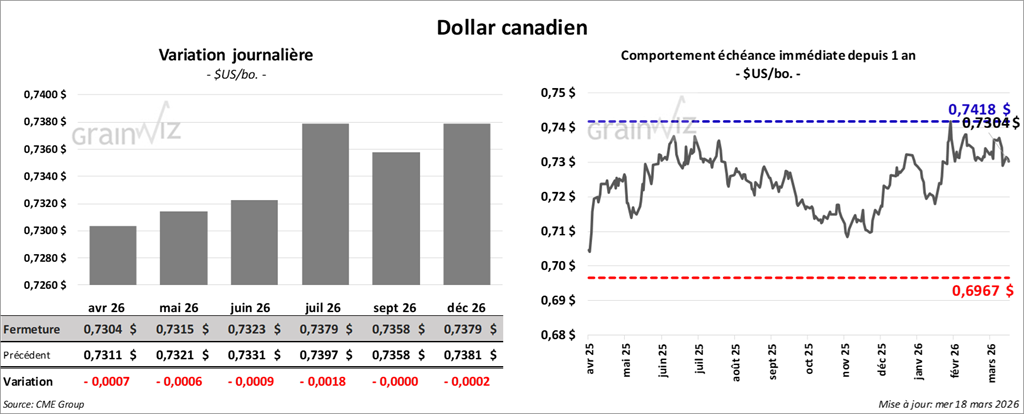

Dollar canadien