Météo – Amérique du Sud

- World Weather mentionne que le sud-est de l’Argentine est plus sec que la normale. Or, des précipitations pourraient survenir seulement la semaine prochaine. Bien que bénéfiques, ces averses devraient être insuffisantes; d’autres seront nécessaires pour reconstituer l’humidité des sols, qui demeure largement déficitaire dans le secteur.

- Globalement, les prévisions météorologiques sont à surveiller de près à court terme dans une bonne partie des régions productrices du Brésil. L’analyse des cartes du GFS (World Ag Weather), illustrées jusqu’au 3e jour, indique des possibilités de pluies sur l’ensemble du territoire, sauf dans le sud-est, aux environs de l’État du Paraná, et plus au sud, vers le Rio Grande do Sul (voir notamment la carte du 3e jour ci-contre).

Elle révèle également un risque de temps sec dans le nord-est du Mato Grosso. En fait, les précipitations dans la plupart des régions productrices du Brésil pourraient mener à une saturation de l’humidité des sols. Elles pourraient aussi retarder les travaux aux champs à certains endroits.

- Essentiellement, les prévisions météorologiques à court terme sont satisfaisantes pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, montre des possibilités de pluies bénéfiques dans le nord et l’ouest, le long de la cordillère des Andes (voir la carte de demain présentée ci-contre).

Cependant, des conditions sèches pourraient persister ailleurs, notamment dans l’est, aux environs des provinces de Buenos Aires, d’Entre Ríos et de certaines parties de Santa Fe. Un temps plus sec est également attendu dans le centre du pays, dans la province de Córdoba. Or, ces conditions pourraient maintenir un stress hydrique constant sur les différentes cultures.

Maïs

Le contrat de maïs mai 26 a clôturé à 4,5225 $ (- 1 ½ cent). Celui juillet 26 a fermé à 4,6325 $ (- 2 ¼ cents). Celui septembre 26 a terminé à 4,6575 $ (- 2 ¼ cents).

- Plus tard hier, le président Donald Trump a annoncé que la guerre en Iran pourrait prendre fin prochainement. Il a également affirmé que la Marine américaine escorterait les navires pétroliers dans le détroit d’Ormuz. En conséquence, il soutient que, si l’Iran attaquait les navires dans le golfe Persique, les Américains intensifieraient leurs frappes contre les positions iraniennes. Bien que ces nouvelles aient fait chuter la valeur du pétrole brut sous la barre de 89 $ le baril, il demeure que les pays du Golfe ont considérablement réduit leur production, alors que le détroit d’Ormuz est pratiquement fermé à la navigation.

- Il y a quelque temps, un haut dirigeant de QatarEnergy mentionnait que, même si le conflit en Iran prenait fin, il faudrait des semaines, voire des mois, pour relancer les exploitations pétrolières de la région du golfe Persique et de ses environs. Il en va de même pour la logistique navale des gros porteurs de pétrole : il faudra du temps avant un retour à la normale.

- Au Brésil, AgRural affirme que, jeudi dernier, les semis de maïs safrinha étaient terminés à 82 %, ce qui représentait un retard de 10 points par rapport à l’an passé, mais une progression de 16 points par rapport à la semaine précédente. L’organisme note également que la première récolte est complétée à 42 %, en baisse de 11 points comparativement à l’an passé.

- Bloomberg rapporte que les ministres de l’Énergie des pays du G7 devaient se rencontrer aujourd’hui à Paris afin de discuter des réserves pétrolières.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a abaissé de 2 Mt son estimation de la récolte de maïs brésilien, à 133 Mt.

- Aujourd’hui paraissait le rapport d’offre et de demande de mars. Dans le cas du maïs américain, l’USDA a évalué les stocks de fin d’année à 2,127 milliards de boisseaux, un niveau stable comparativement au mois précédent. Les analystes s’attendaient à une hausse, à 2,156 milliards de boisseaux.

À l’échelle mondiale, sur une base mensuelle, l’USDA a relevé sa prévision des stocks de fin d’année 2025/26 de 288,98 Mt à 292,75 Mt. Les anticipations des analystes étaient moins élevées, à 289,60 Mt.

Par ailleurs, l’USDA a revu à la hausse sa projection de la production de maïs brésilien 2025/26, la faisant passer de 131,00 à 132,00 Mt. Il a fait l’inverse pour l’Argentine, en réduisant ses prévisions de 53,00 à 52,00 Mt. Les analystes s’attendaient respectivement à 132,9 Mt et à 52,9 Mt.

Analyse sommaire – Maïs

- La journée dans le maïs a été consacrée à des ajustements après la parution du rapport mensuel d’offre et de demande. Or, ce rapport s’est révélé peu spectaculaire en ce qui concerne le maïs : les stocks américains sont stables, tandis que les stocks mondiaux demeurent plus élevés que prévu.

Par contre, la production en Amérique du Sud demeure stable : la hausse de la production de maïs brésilien compense la baisse de celle de l’Argentine. Ce facteur n’a pas donné de direction claire au marché.

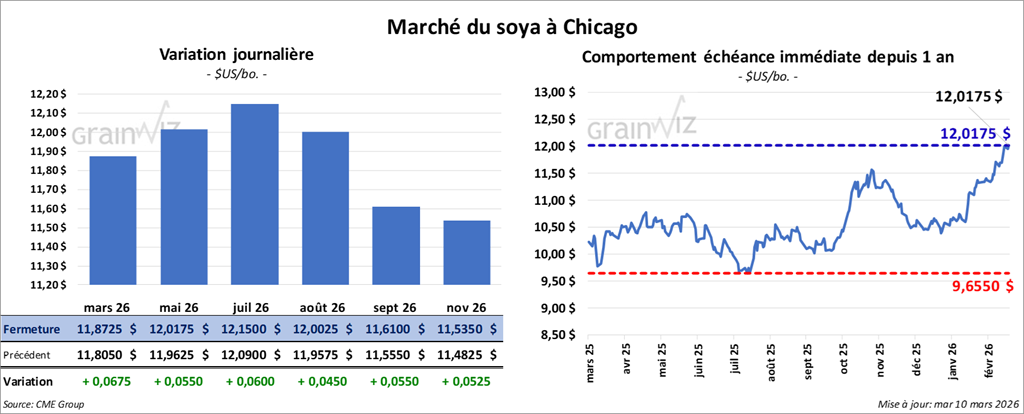

Soya

Le contrat de soya américain mai 26 a clôturé à 12,0175 $ (+ 5 ½ cents). Celui juillet 26 a fermé à 12,1500 $ (+ 6 cents). Celui août 26 a terminé à 12,0025 $ (+ 4 ½ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 314,50 $/tonne (+ 1,00 $/tonne). Celui juillet 26 a clôturé à 317,10 $/tonne (+ 80 cents/tonne). Celui août 26 a fermé à 315,50 $/tonne (+ 80 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 65,62 $ (- 48 points). Celui juillet 26 a fini à 65,20 $ (- 51 points).

- De hauts dignitaires américains et chinois doivent se rencontrer cette semaine. Leur objectif sera de préparer la rencontre entre les présidents Donald Trump et Xi Jinping, qui devrait avoir lieu plus tard au cours du mois.

- Cordonnier a maintenu inchangée son estimation de la production de soya brésilien à 178 Mt. Il note également que la récolte dans le Mato Grosso est maintenant terminée à 89,1 %. Dans le cas de l’Argentine, il a aussi maintenu inchangée son évaluation de la production de soya à 47 Mt.

- Concernant le rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de soya américain 2025/26 à 350,00 millions de boisseaux, un niveau stable par rapport au mois dernier. Les analystes s’attendaient plutôt à une baisse, à 347,00 millions de boisseaux.

À l’échelle mondiale, l’organisme anticipe des stocks de fin d’année de soya 2025/26 en baisse, passant de 125,51 Mt le mois dernier à 125,31 Mt ce mois-ci. Les analystes projetaient un résultat encore plus faible, à 124,80 Mt.

Par ailleurs, l’USDA voit la production de soya brésilien 2025/26 stable à 180,00 Mt. Dans le cas de l’Argentine, il anticipe une baisse de la production, de 48,50 à 48,00 Mt. Les analystes s’attendaient respectivement à 179,2 Mt et à 48,1 Mt.

Analyse sommaire – Soya

- Comme le maïs et le blé américains, le soya américain ainsi que ses produits dérivés ont été marqués par une journée d’ajustements après la parution du rapport d’offre et de demande. Si les stocks de fin d’année de soya américain sont demeurés stables, les stocks mondiaux ont affiché un recul par rapport au mois précédent. Cette nouvelle a été bien accueillie par les spéculateurs, qui ont souvent ajusté leurs positions à la hausse.

Les données du rapport WASDE pour l’Amérique du Sud étaient positives. Si la production de soya brésilien demeure stable, celle de l’Argentine a été revue à la baisse, davantage que prévu.

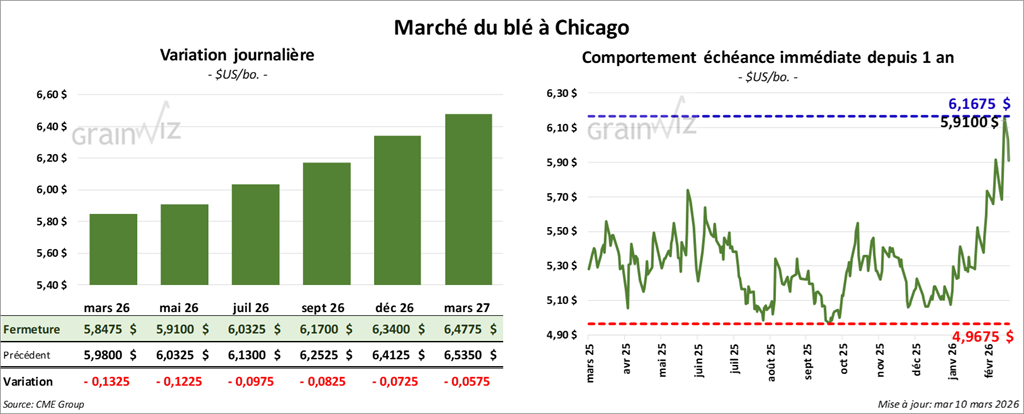

Blé

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 5,9100 $ (- 12 ¼ cents). Celui juillet 26 a fermé à 6,0325 $ (- 9 ¾ cents). Celui septembre 26 a terminé à 6,1700 $ (- 8 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,0875 $ (- 11 cents). Celui juillet 26 a clôturé à 6,2300 $ (- 10 cents). Celui septembre 26 a fermé à 6,3825 $ (- 9 ¼ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,3500 $ (- 11 cents). Celui juillet 26 a fini à 6,4850 $ (- 10 ¼ cents). Celui septembre 26 a clôturé à 6,6475 $ (- 9 cents).

- La NOAA mentionne que des précipitations pourraient survenir dans le sud de l’Oklahoma et dans une bonne partie du Texas au cours des prochains jours. Toutefois, elle précise que les averses pourraient être plus limitées dans le sud-ouest des Plaines américaines.

- L’USDA mentionne qu’au Kansas, 56 % des cultures de blé se classent dans les catégories « bon à excellent », ce qui représente une baisse de 2 points par rapport à la semaine précédente. Le Kansas est le plus important producteur de blé des États-Unis.

- Concernant le rapport WASDE, l’USDA anticipe des stocks de fin d’année de blé américain 2025/26 stables à 931 millions de boisseaux. Les analystes prévoyaient une baisse à 922 millions de boisseaux.

Par contre, à l’échelle mondiale, l’USDA projette des stocks de fin d’année de blé en baisse, de 277,51 Mt à 276,96 Mt. Les analystes prévoyaient 277,50 Mt.

À noter que, pour 2025/26, la production de blé ukrainien a été relevée de 23,00 à 24,00 Mt. Par comparaison, la production de blé russe demeurerait stable à 89,50 Mt. Pour l’Australie, l’USDA est d’avis que, pour la même période, la production pourrait reculer de 37,00 à 36,00 Mt. Quant au Canada, l’organisme anticipe une production de blé stable à 39,96 Mt.

- En Inde, pour 2026, le gouvernement s’attend à une production de blé aux alentours de 120,21 Mt. Apparemment, les pluies de mousson auraient permis aux agriculteurs d’accroître leurs superficies ensemencées. Dans son rapport d’offre et de demande, l’USDA projette une production de blé indien 2025/26 stable à 117,95 Mt. En temps normal, les Indiens produisent environ 110 Mt, voire un peu plus.

Analyse sommaire – Blé

- Avec des stocks de fin d’année plus élevés que prévu en ce qui concerne le blé américain, les spéculateurs ont mal réagi en vendant massivement. Toutefois, leurs activités ont été tempérées par la baisse des stocks mondiaux de fin d’année.

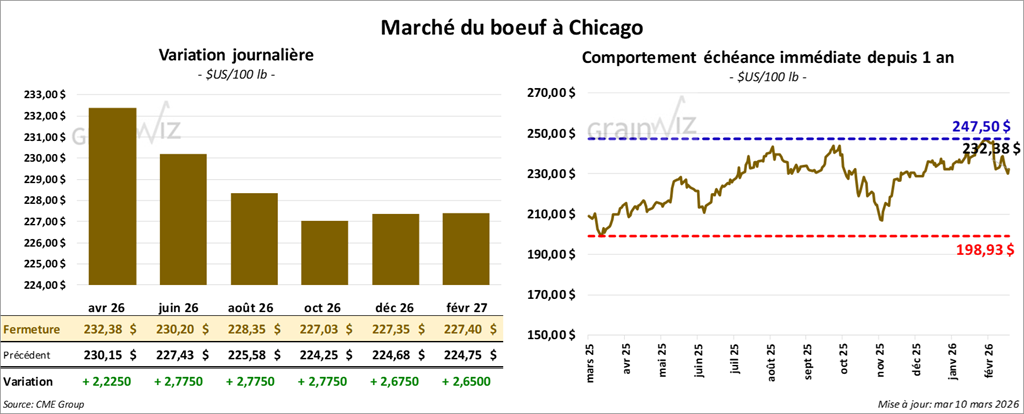

Bœuf

Bœuf

Le contrat de bœuf américain avril 26 a clôturé à 232,38 $ (+ 2,23 $). Celui juin 26 a fermé à 230,20 $ (+ 2,78 $). Celui août 26 a terminé à 228,35 $ (+ 2,78 $).

Quant au veau américain, le contrat avril 26 a fini à 349,68 $ (+ 3,13 $). Le contrat mai 26 a clôturé à 346,40 $ (+ 3,53 $). Celui août 26 a fermé à 345,85 $ (+ 3,10 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 0,93 $ à 366,39 $.

- Cet après-midi, la valeur du surgelé était en hausse, avec un écart Ch/Se élargi à 7,90 $. La découpe « Choice » a gagné 3,38 $ à 394,67 $, tandis que la « Select » a pris 3,15 $ à 386,77 $.

- Concernant le rapport d’offre et de demande, l’USDA prévoit des exportations de bœuf américain en 2026 en baisse, de 2,425 milliards à 2,395 milliards de livres. Pour la même période, il anticipe également une production américaine en recul, de 25,987 milliards à 25,8167 milliards de livres.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (-1,000 comparativement à la semaine précédente; -16,067 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 211,000 têtes (stable comparativement à la semaine précédente; -28,002 par rapport à l’an passé).

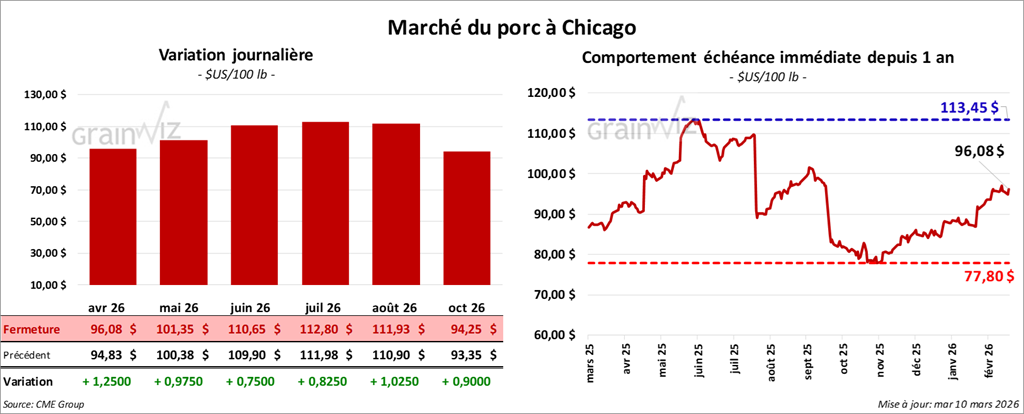

Porc

Le contrat de porc américain avril 26 a clôturé à 96,08 $ (+ 1,25 $). Celui mai 26 a fermé à 101,35 $ (+ 98 cents). Celui juin 26 a terminé à 110,65 $ (+ 75 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,13 $ à 90,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse gagnait 0,82 $ à 92,77 $.

- La valeur moyenne des découpes cédait 2,22 $ à 99,10 $. Dans le détail : longe -5,15 $ (91,54 $); fesse -0,87 $ (116,13 $); épaule -2,13 $ (71,96 $); côte +0,51 $ (159,56 $); jambon -0,78 $ (83,16 $); flanc -2,61 $ (154,53 $).

- Pour le rapport d’offre et de demande, l’USDA projette des exportations de porc américain en 2026 en hausse, de 7,135 milliards à 7,185 milliards de livres. Par ailleurs, il indique que la production américaine, pour la même période, pourrait s’élever à 28,2189 milliards de livres, ce qui serait stable par rapport au mois dernier.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (+11,000 têtes comparativement à la semaine précédente; +7,929 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 980,000 têtes (+21,000 comparativement à la semaine précédente; +6,039 par rapport à l’an dernier).