Météo - Amérique du Sud

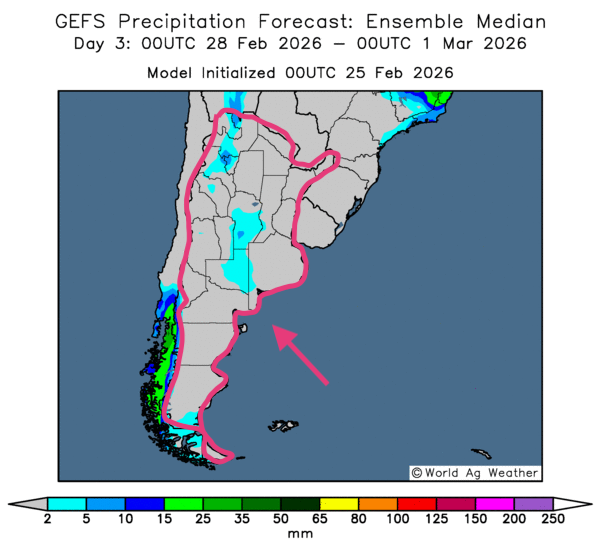

- La NOAA prévoit, pour les 2 prochaines semaines, des précipitations assez limitées sur l’ensemble de l’Argentine. Elle précise toutefois que, même si les dernières averses ont contribué à stabiliser l’état des cultures à certains endroits, le temps sec pourrait se maintenir le mois prochain.

- De son côté, World Weather table sur des précipitations limitées pour le centre, le centre-est et le sud-est de l’Argentine au cours des prochains jours. Dans ces secteurs, les météorologues estiment que des conditions plutôt sèches devraient accentuer le stress hydrique déjà présent, qui touche différentes cultures.

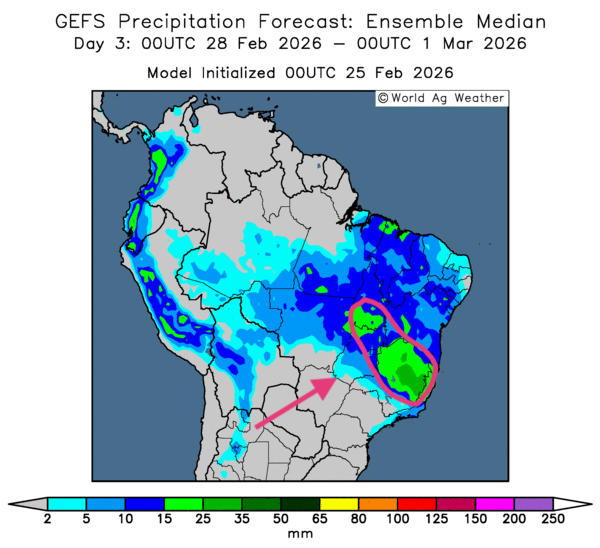

Pour le Brésil, World Weather indique que l’humidité des sols — du Mato Grosso do Sul à l’État de São Paulo, en passant par le Paraná — demeure actuellement limitée en raison du déficit de pluies, lequel pourrait persister encore quelque temps.

- Globalement, les prévisions météorologiques pour le Brésil semblent correctes à court terme. Toutefois, l’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour fait ressortir un risque de pluies abondantes, susceptibles de ralentir les travaux aux champs dans le centre et l’est des zones de production. Des États comme Goiás, Tocantins et Minas Gerais pourraient être particulièrement touchés (voir la carte du 3e jour ci-contre). Par ailleurs, le temps pourrait rester aussi sec plus au sud, du Mato Grosso do Sul vers l’est, jusqu’au Paraná et au Rio Grande do Sul, dans l’extrême sud-est.

- Essentiellement, les prévisions météorologiques pour l’Argentine demeurent problématiques à court terme. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour met en évidence des conditions sèches persistantes sur l’ensemble du territoire. Ce manque de précipitations à l’échelle du pays laisse entrevoir la poursuite du stress hydrique déjà à l’œuvre dans plusieurs cultures (voir la carte du 3e jour ci-contre).

Maïs

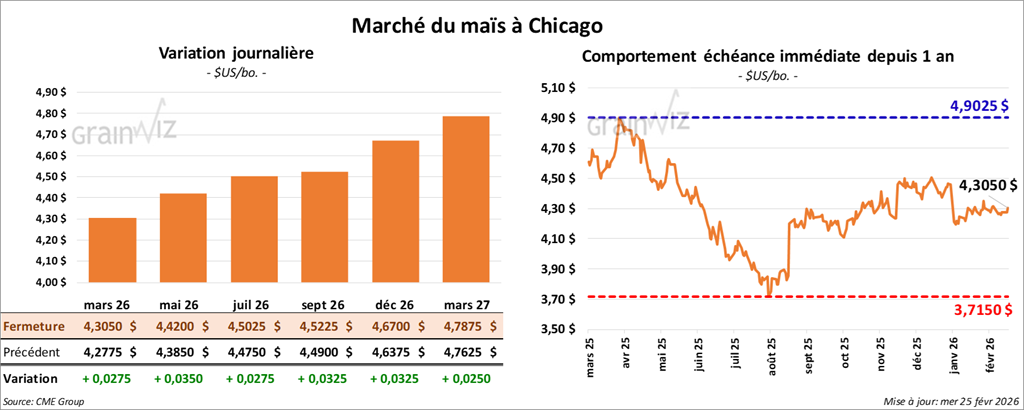

Le contrat de maïs américain mars 26 a clôturé à 4,3050 $ (+ 2 ¾ cents). Celui mai 26 a fermé à 4,4200 $ (+ 3 ½ cents). Celui juillet 26 a terminé à 4,5025 $ (+ 2 ¾ cents).

- Hier soir, le président Donald Trump a prononcé son discours sur l’état de l’Union 2026, présenté comme le plus long de l’histoire américaine. Il a peu abordé les enjeux agricoles. En revanche, il a indiqué que son administration travaillait sans relâche pour réduire l’impact des droits de douane sur les importations de produits agricoles, notamment grâce à des ententes plus avantageuses. Il a aussi mentionné brièvement que les agriculteurs américains pourraient recevoir de l’aide et de meilleures ressources.

- Selon les autorités argentines, au début de la semaine, de fortes tempêtes ont endommagé 1 million d’acres de maïs et de soya dans les provinces de Córdoba et de Santa Fe, situées plus ou moins au nord du pays.

- Le rapport hebdomadaire sur l’éthanol américain a été publié aujourd’hui. L’EIA estime que, durant la semaine du 20 février dernier, la production moyenne d’éthanol s’est établie à 1,113 million de barils par jour, soit une baisse de 0,4 % par rapport à la semaine précédente, mais une hausse annuelle de 3,0 %.

Du côté des stocks, l’organisme les évalue à 25,646 millions de barils, en hausse de 0,2 % sur une semaine, mais en baisse de 7,0 % par rapport à la même période l’an dernier.

Pour leur part, les analystes anticipaient une production record de 1,132 million de barils, ainsi qu’une hausse des inventaires à 25,927 millions de barils.

- Demain, l’USDA devrait publier son rapport sur les ventes à l’exportation pour la semaine du 19 février dernier. Pour le maïs américain, les analystes projettent des ventes de 900,000 à 1,8 Mt pour 2025/26 et un maximum de 100,000 t pour 2026/27.

Analyse sommaire – Maïs

- Un certain optimisme régnait sur le marché du maïs américain. Les spéculateurs ont misé sur un potentiel raffermissement de la demande domestique — notamment pour l’éthanol — ainsi que sur les exportations. Ils ont profité de la séance pour se positionner majoritairement à la hausse.

Le rapport sur l’éthanol américain publié aujourd’hui va dans ce sens : dans l’ensemble, les données ressortent positives, surtout lorsqu’on les compare à celles de la même période l’an dernier.

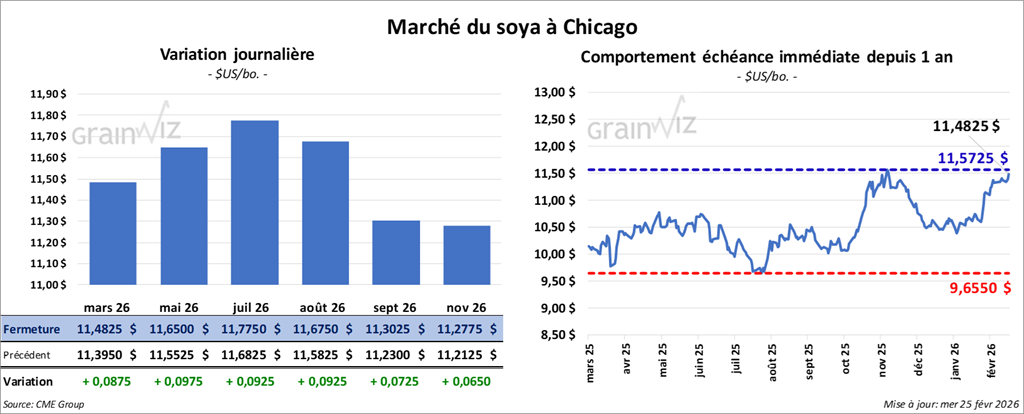

Soya

Le contrat de soya américain mars 26 a clôturé à 11,4825 $ (+ 8 ¾ cents). Celui mai 26 a fermé à 11,6500 $ (+ 9 ¾ cents). Celui juillet 26 a terminé à 11,7750 $ (+ 9 ¼ cents).

Quant au tourteau de soya, le contrat mars 26 a fini à 318,30 $/tonne (+ 7,60 $/tonne). Celui mai 26 a clôturé à 321,80 $/tonne (+ 7,40 $/tonne). Celui juillet 26 a fermé à 324,30 $/tonne (+ 6,70 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 60,26 $ (+ 23 points). Celui mai 26 a fini à 60,67 $ (+ 17 points).

- Aux États-Unis, l’EPA a transmis à la Maison-Blanche des propositions concernant les volumes autorisés de mélange de biocarburants. La décision finale devrait être rendue au cours du mois prochain.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya américain comprises entre 400,000 et 1,0 Mt pour 2025/26, et à tout au plus 100,000 t pour 2026/27. Ils anticipent aussi des ventes de tourteau de soya américain entre 250,000 et 500,000 t. Pour l’huile de soya américaine, leurs attentes se situent entre 0 et 16,000 t.

Analyse sommaire – Soya

- Comme pour le maïs américain, les spéculateurs actifs sur le marché du soya américain ont affiché un certain optimisme, misant sur une hausse de la demande mondiale. Ils en ont profité pour effectuer des achats techniques au cours des séances.

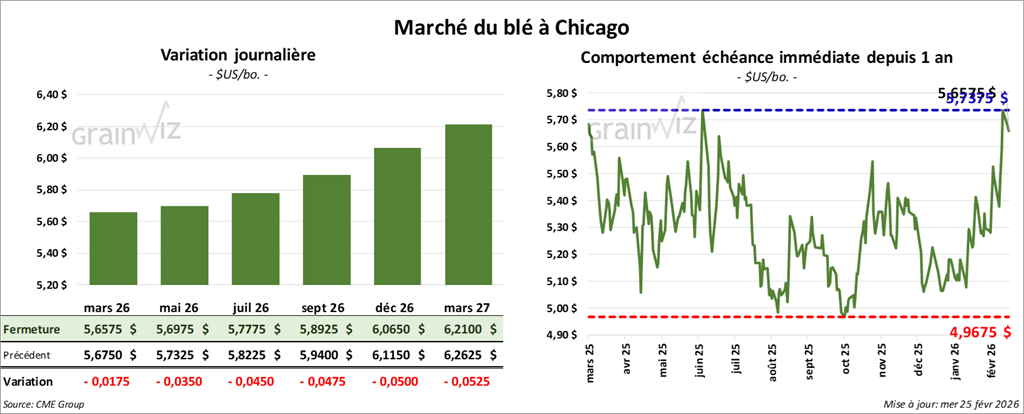

Blé

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,6575 $ (- 1 ¾ cent). Celui mai 26 a fermé à 5,6975 $ (- 1 ¾ cent). Celui juillet 26 a terminé à 5,7775 $ (- 4 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,5250 $ (- 1 ¾ cent). Celui mai 26 a clôturé à 5,6425 $ (- 2 ¾ cents). Celui juillet 26 a fermé à 5,7725 $ (- 3 ½ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,8350 $ (- 4 cents). Celui mai 26 a fini à 5,9700 $ (+ 1 ½ cent). Celui juillet 26 a clôturé à 6,1075 $ (+ 2 cents).

- La NOAA anticipe des précipitations plutôt limitées au cours des 2 prochaines semaines dans le sud des Plaines américaines, des régions associées au blé d’hiver. De son côté, World Weather estime que les pluies dans les Grandes Plaines pourraient augmenter graduellement au cours des 2 prochaines semaines. Néanmoins, l’organisme précise que d’autres précipitations resteront nécessaires, même au terme de cette période.

- En Russie, SovEcon prévoit une réduction des exportations de blé de 300,000 t, à 45,4 Mt. La concurrence mondiale serait en cause, notamment celle de l’Union européenne.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé 2025/26 comprises entre 250,000 et 500,000 t. Pour 2026/27, leurs attentes se situent à un maximum de 50,000 t.

Analyse sommaire – Blé

- Des manœuvres surtout techniques ont marqué les différentes séances consacrées au blé américain. L’idée d’une offre mondiale élevée, combinée à une météo plutôt favorable dans les Plaines américaines, continue de limiter le potentiel haussier des prix.

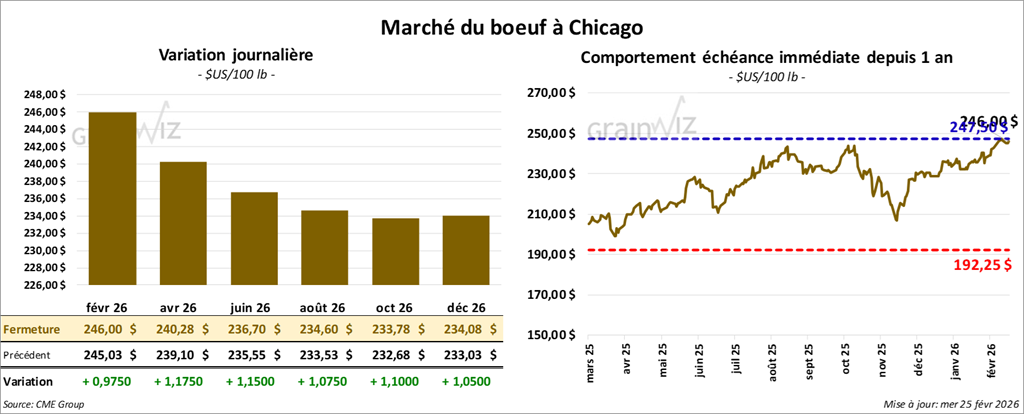

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 246,00 $ (+ 98 cents). Celui avril 26 a fermé à 240,28 $ (+ 1,18 $). Celui juin 26 a terminé à 236,70 $ (+ 1,15 $).

Quant au veau américain, le contrat mars 26 a fini à 366,30 $ (+ 1,20 $). Celui avril 26 a clôturé à 364,03 $ (+ 1,83 $). Celui mai 26 a fermé à 360,65 $ (+ 2,18 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 0,62 $ pour s’établir à 374,79 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,456 têtes présentées en ligne aux États-Unis. Les secteurs visés étaient ceux du TX/OK/NM, du KS, de l’IA et du CO. Les prix de réserve se situaient entre 249,00 $ et 387,00 $. Les offres maximales variaient entre 0,00 $ et 380,50 $.

- Pour la séance, la valeur du surgelé était en progression, avec un écart Ch/Se élargi à 12,16 $. La découpe « Choice » a augmenté de 1,80 $ pour atteindre 379,23 $, tandis que la découpe « Select » a progressé de 1,06 $ à 367,07 $.

- Hier, le rapport mensuel Cold Storage a été publié. Pour le bœuf américain, l’USDA a établi les stocks de surgelé au 31 janvier dernier à 434,895 millions de livres, soit une baisse annuelle de 4,4 % et une hausse mensuelle de 0,07 %.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 110,000 têtes (-3,000 par rapport à la semaine précédente et -12,125 comparativement à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 327,000 têtes (+12,000 par rapport à la semaine précédente et -13,807 comparativement à l’an passé).

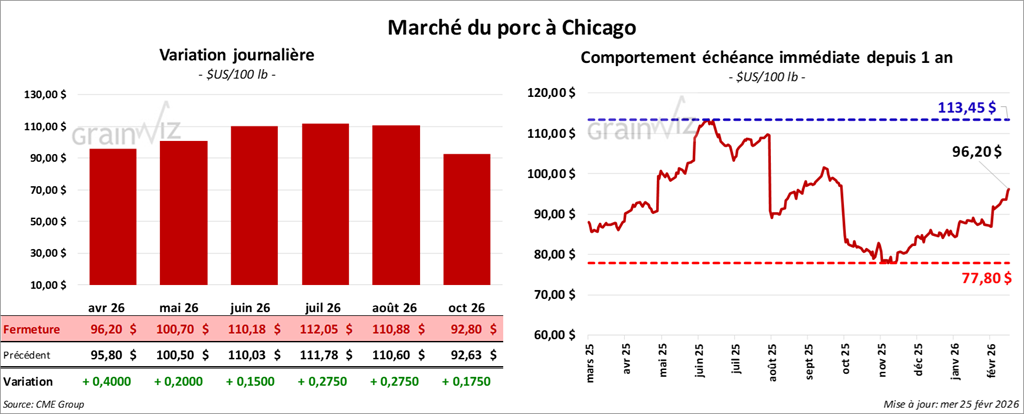

Porc

Le contrat de porc américain avril 26 a clôturé à 96,20 $ (+ 40 cents). Celui mai 26 a fermé à 100,70 $ (+ 20 cents). Celui juin 26 a terminé à 110,18 $ (+ 15 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 0,18 $ à 88,35 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’établissait à 91,29 $. Celui du vivant, quant à lui, était fixé à 68,47 $.

- La valeur moyenne des découpes augmentait de 0,67 $ à 97,62 $. Dans le détail : longe -1,53 $ (92,50 $) ; fesse -2,59 $ (113,72 $) ; épaule +0,83 $ (70,21 $) ; côte +3,45 $ (164,88 $) ; jambon +1,16 $ (82,94 $) ; flanc +3,21 $ (144,19 $).

- Pour le rapport Cold Storage, l’USDA a évalué les stocks de surgelé de porc américain au 31 janvier dernier à 410,404 millions de livres, soit une hausse annuelle de 0,8 % et une progression mensuelle de 6,1 %.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (+9,000 par rapport à la semaine précédente et +6,572 comparativement à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,458 million de têtes (+31,000 par rapport à la semaine précédente et -75 comparativement à l’an passé).