Météo – Amérique du Sud

- Pour la semaine, World Weather anticipe, pour le Brésil, un temps plus sec qui pourrait se profiler dans le sud du pays. L’organisme estime toutefois que cet assèchement devrait être temporaire. Il soutient, en outre, qu’au même moment, les pluies dans plusieurs régions brésiliennes devraient ralentir le rythme des semis de maïs safrinha.

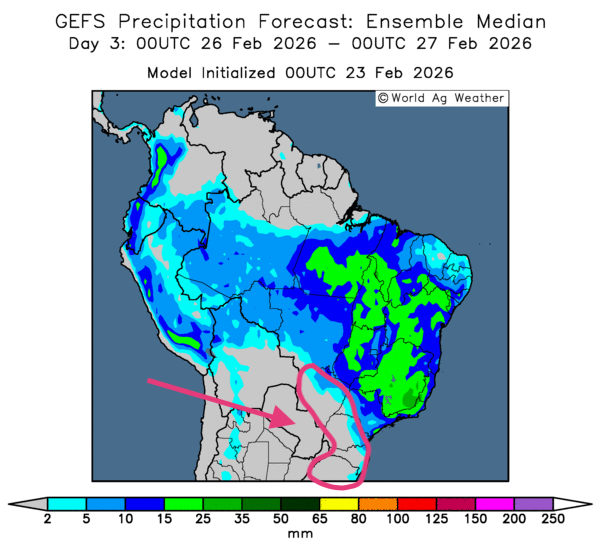

- Globalement, les prévisions météorologiques pour le Brésil semblent correctes à court terme. Cependant, l’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluies plus ou moins abondantes pour la plupart des régions de production. À terme, ces précipitations pourraient bien devenir excessives à certains endroits, au point de ralentir les travaux aux champs. Il est également possible que les sols deviennent saturés à quelques endroits. Néanmoins, ces averses devraient quand même être bénéfiques pour les régions asséchées du sud et du sud-est (voir la carte du 3e jour ci‑contre).

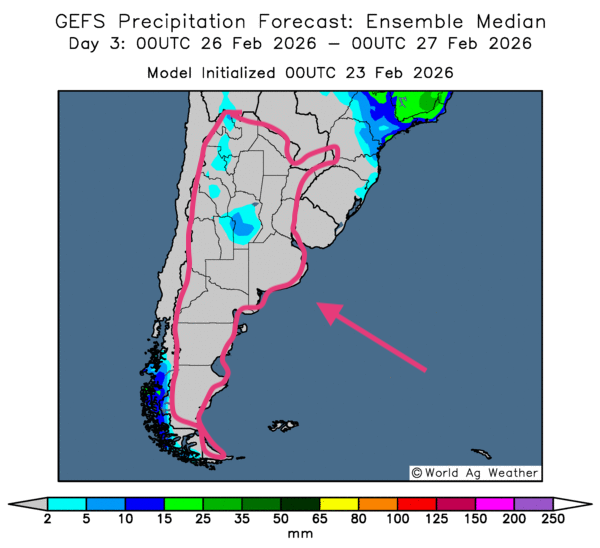

- Essentiellement, à court terme, les prévisions météorologiques pour l’Argentine posent problème pour bien des secteurs de production. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique surtout un temps ensoleillé persistant à la grandeur du territoire. Il y a clairement un manque de précipitations possibles pour la plupart des régions, notamment dans l’est et le sud. Comme le montre cette carte du 3e jour, il y a carrément un manque d’averses significatives pour l’ensemble du pays. Par conséquent, les différentes cultures devraient subir un stress hydrique toujours plus constant.

Maïs

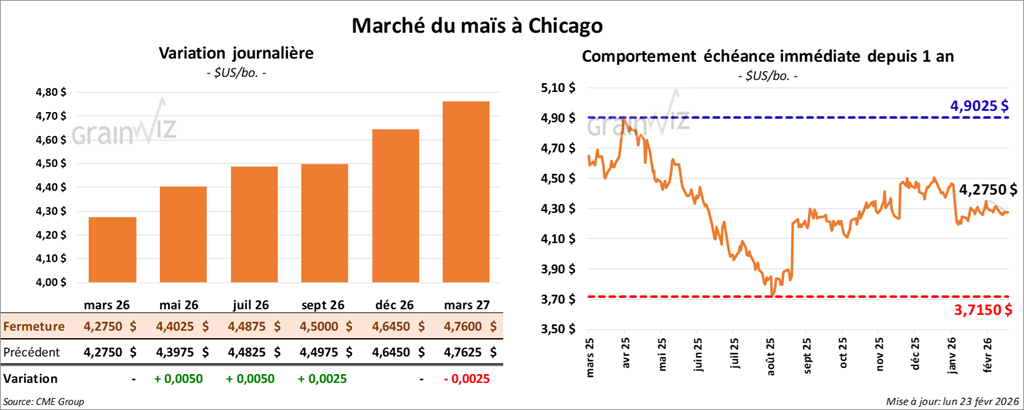

Le contrat de maïs américain mars 26 a clôturé à 4,2750 $ (0,0). Celui mai 26 a fermé à 4,4025 $ (+ ½ cent). Celui juillet 26 a terminé à 4,4875 $ (+ ½ cent).

- Aujourd’hui, a été publié le rapport sur les inspections à l’exportation pour la semaine du 19 février dernier. Dans le cas du maïs américain, l’USDA a évalué les inspections à l’exportation à 2,005,050 t, ce qui constitue une augmentation de 33,2 % par rapport à la semaine précédente et une hausse de 71,9 % comparativement à la même période l’an passé. Quant au cumulatif annuel, il était supérieur à celui de l’an dernier de 45,6 %, à 37,744,861 t.

- Bloomberg rapporte que, durant le week‑end, le président Donald Trump a annoncé qu’il allait augmenter les tarifs douaniers globaux de 10 à 15 %. Cette décision a été rendue malgré les objections de la Cour suprême des États‑Unis, qui invalidaient l’utilisation du pouvoir de l’urgence économique par le président américain actuel. Donald Trump a expliqué que la Maison‑Blanche allait examiner de près la décision rendue par la Cour suprême dans le but d’éclaircir certains points. Pour l’instant, il précise que plusieurs exemptions de tarifs douaniers allaient être appliquées, notamment en conformité avec l’ACÉUM.

De son côté, le représentant au Commerce, Jamieson Greer, indique que les ententes économiques individuelles conclues, notamment avec la Chine et l’Union européenne, étaient toujours en place.

- Au Brésil, AgRural estime que, jeudi dernier, les semis de maïs safrinha étaient réalisés à 50 %, soit un retard comparativement aux 64 % de l’an passé à la même période. De plus, l’IMEA indique que les semis de maïs safrinha sont terminés à 66,3 %, ce qui représentait un retard comparativement aux 71,52 %, la moyenne quinquennale.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) précise que les averses de la semaine dernière ont permis une amélioration des conditions de culture, lesquelles sont passées de 42 % à 51 % dans les catégories « bon à excellent ». Cependant, l’organisme estime que des conditions sèches pourraient affecter davantage les régions du sud du pays.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient réduit leurs positions short de 20,795 contrats, à ‑27,415 contrats.

Analyse sommaire – Maïs

- Le peu de variations observées aujourd’hui dans les prix du maïs américain suggère que les spéculateurs ont profité de la séance pour ajuster leurs positions.

- Les données du rapport sur les inspections à l’exportation ont été excellentes pour le maïs américain ; elles ont fourni un support aux différents contrats.

- L’idée selon laquelle les activités aux champs accusent des retards au Brésil en raison des pluies de la mousson a également donné du tonus aux différents contrats de maïs américain.

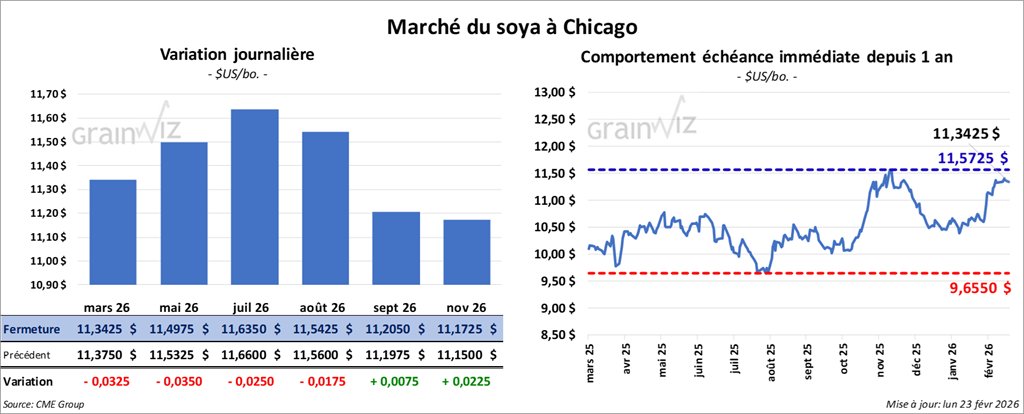

Soya

Le contrat de soya américain mars 26 a clôturé à 11,3425 $ (‑ 3 ¼ cents). Celui mai 26 a fermé à 11,4975 $ (‑ 3 ½ cents). Celui juillet 26 a terminé à 11,6350 $ (‑ 2 ½ cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 308,70 $/tonne (‑ 1,10 $/tonne). Celui mai 26 a clôturé à 312,50 $/tonne (‑ 1,30 $/tonne). Celui juillet 26 a fermé à 316,40 $/tonne (‑ 1,50 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 59,39 $ (+ 47 points). Celui mai 26 a fini à 59,88 $ (+ 58 points).

- Concernant le rapport sur les inspections à l’exportation, l’USDA a estimé que celles de soya américain ont été de 669,865 t, soit une baisse de 44,9 % par rapport à la semaine précédente et une réduction de 23,8 % comparativement à l’an passé. Quant au cumulatif annuel des inspections à l’exportation, il était inférieur à celui de l’an passé de 32,2 %, à 25,033,167 t.

- AgRural précise que, jeudi dernier, la récolte de soya brésilien était terminée à 30 %, ce qui représentait un fort retard, une situation qui ne s’était pas produite depuis 2020/21. Les dernières pluies seraient responsables de cette situation. L’IMEA estime que la récolte de soya est terminée à 65,75 % dans le Mato Grosso, soit une avance par rapport à la moyenne des 5 dernières années (57,25 %).

- Le BAGE indique que les conditions de culture du soya argentin se sont améliorées de 1 % par rapport à la semaine précédente, à 33 % dans les catégories « bon à excellent ».

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient augmenté leurs positions long de 40,463 contrats, à 163,611 contrats. Ils avaient également augmenté leurs positions long dans l’huile de soya américaine de 8,726 contrats, à 41,819 contrats.

Analyse sommaire – Soya

- Les données sur les inspections à l’exportation de soya américain ont été mal perçues par les spéculateurs, qui ont effectué des manœuvres techniques à la baisse. Les résultats indiquent des retards comparativement à l’an passé, même si la Chine a recommencé à acheter du soya américain.

- Les retards observés dans les activités aux champs au Brésil ont tout de même apporté un support aux différents contrats de soya américain.

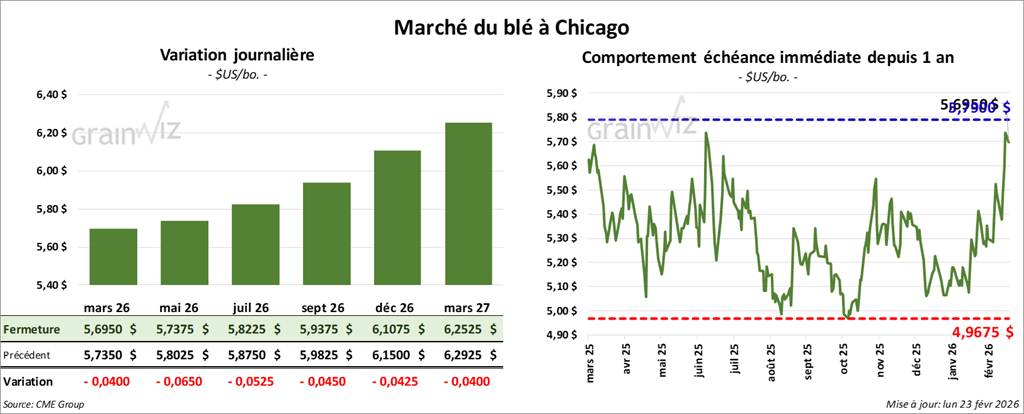

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,6950 $ (‑ 4 cents). Celui mai 26 a fermé à 5,7375 $ (‑ 6 ½ cents). Celui juillet 26 a terminé à 5,8225 $ (‑ 5 ¼ cents).

À Kansas City, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,6000 $ (‑ 12 ¼ cents). Celui mai 26 a clôturé à 5,7225 $ (‑ 13 cents). Celui juillet 26 a fermé à 5,8500 $ (‑ 12 cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,8225 $ (‑ 5 cents). Celui mai 26 a fini à 5,9725 $ (‑ 2 ¾ cents). Celui juillet 26 a clôturé à 6,1050 $ (‑ 2 ¼ cents).

- Pour le rapport sur les inspections à l’exportation, l’USDA a évalué celles de blé américain à 535,113 t, ce qui constitue une augmentation de 41,6 % par rapport à la semaine précédente et une hausse de 37,4 % comparativement à l’an passé. Quant au cumulatif annuel des inspections à l’exportation, il était supérieur à celui de l’an dernier de 19,4 %, à 18,243,611 t.

- Pour les secteurs alloués à la culture du blé rouge d’hiver américain, World Weather prévoit, pour la semaine, des précipitations plus limitées. Il avance par ailleurs qu’un temps anormalement plus chaud pourrait s’y profiler au cours des 2 prochaines semaines.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago étaient short sur 68,037 contrats. Ils l’étaient également à Kansas et à Minneapolis, avec des positions short respectives de 10,609 et 18,724 contrats.

Analyse sommaire – Blé

- Des manœuvres essentiellement techniques ont eu lieu au cours des différentes séances du blé américain.

- Des analystes ont avancé que les spéculateurs sont de plus en plus inquiets en ce qui concerne l’offre de blé élevée à travers le monde. C’est ce qui expliquerait les fortes baisses qui ont caractérisé la séance dans le blé américain.

- Dans ce contexte, le rapport sur les inspections à l’exportation, qui montrait de bons chiffres pour le blé américain, a été mal perçu par les spéculateurs, qui espéraient mieux.

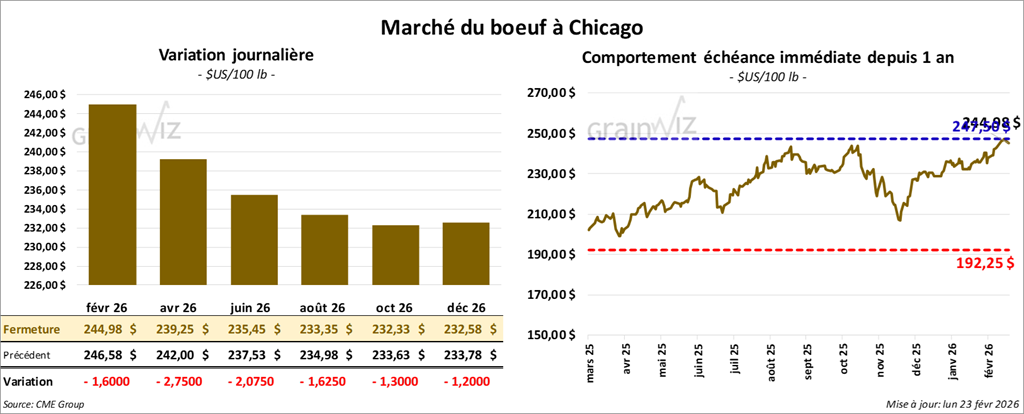

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 244,98 $ (‑ 1,60 $). Celui avril 26 a fermé à 239,25 $ (‑ 2,75 $). Celui juin 26 a terminé à 235,45 $ (‑ 2,08 $).

Quant au veau américain, le contrat mars 26 a fini à 364,30 $ (‑ 3,73 $). Celui avril 26 a clôturé à 361,35 $ (‑ 3,70 $). Celui mai 26 a fermé à 357,98 $ (‑ 3,03 $).

- À la clôture, le CME Feeder Cattle Index était en baisse de 1,57 $ à 375,80 $.

- Cet après‑midi, la valeur du surgelé affichait une progression, avec un écart Ch/Se rétréci à 4,91 $. La découpe « Choice » a gagné 2,52 $ à 369,22 $, tandis que celle « Select » a pris 3,57 $ à 364,31 $.

- Vendredi dernier, a été publié le rapport mensuel Cattle on Feed. L’USDA mentionnait qu’au 1er février dernier, les parcs d’engraissement comptaient 11,505 millions de têtes, ce qui constituait une baisse de 2 % par rapport à l’an passé.

Les placements au cours du mois dernier ont concerné 1,736 million de têtes, soit une baisse de 5 % comparativement à l’an passé.

Enfin, en ce qui concerne la commercialisation, elle a porté sur 1,626 million de têtes, soit une baisse de 13 % par rapport à l’an dernier.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 106,000 têtes (+19,000 comparativement à la semaine précédente et +9,370 par rapport à l’an dernier).

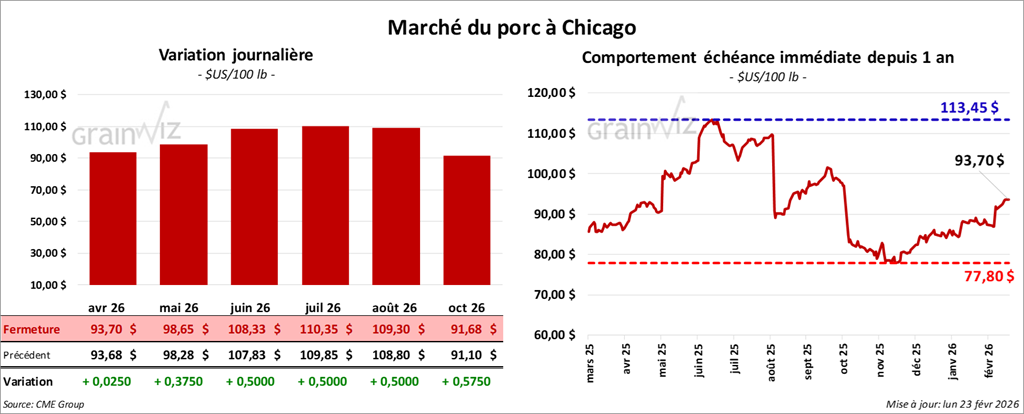

Porc

Le contrat de porc américain avril 26 a clôturé à 93,70 $ (+ 3 cents). Celui mai 26 a fermé à 98,65 $ (+ 38 cents). Celui juin 26 a terminé à 108,33 $ (+ 50 cents).

- À la fermeture, le CME Lean Hog Index était en hausse de 0,36 $ à 87,95 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a progressé de 2,61 $ à 175,90 $.

- Cet après‑midi, le prix moyen au comptant de la carcasse augmentait de 2,32 $ à 91,28 $. Quant à celui du vivant, il s’affichait à 63,90 $.

- La valeur moyenne des découpes a augmenté de 1,79 $ à 97,40 $. Dans le détail : longe +2,63 $ (93,99 $) ; fesse +2,60 $ (113,85 $) ; épaule +3,15 $ (72,02 $) ; côte ‑0,92 $ (163,60 $) ; jambon +1,02 $ (84,27 $) ; flanc +1,36 $ (139,81 $).

- Pour la journée, l’USDA a estimé les abattages sous inspection fédérale à 489,000 têtes (+28,000 comparativement à la semaine précédente et +660 par rapport à l’an dernier).

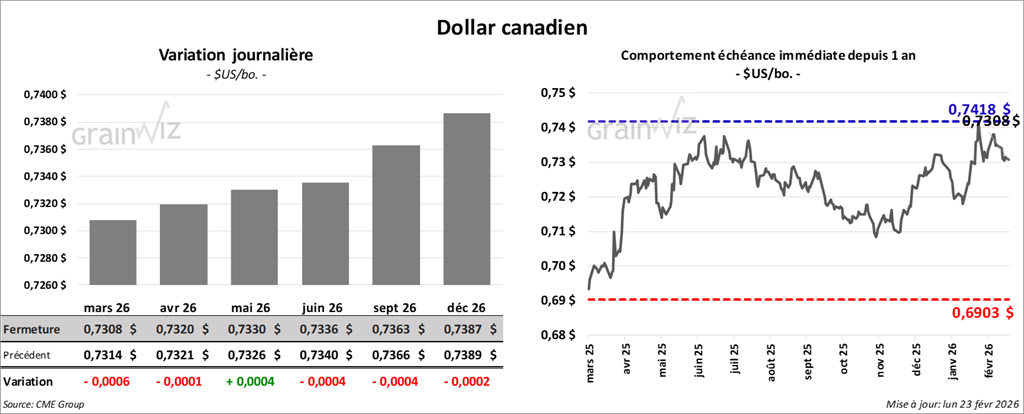

Dollar canadien