Météo – Amérique du Sud

- World Weather soutient qu’avec les pluies incessantes des dernières semaines, les semis de maïs safrinha au Brésil accusent toujours un retard par rapport à la moyenne quinquennale. Et dans les faits, la période idéale pour les semis de la seconde récolte se termine ce week-end. Toutefois, les météorologues estiment que les averses attendues devraient demeurer bénéfiques pour la majorité des régions de production et stimuler de façon constante la croissance des cultures.

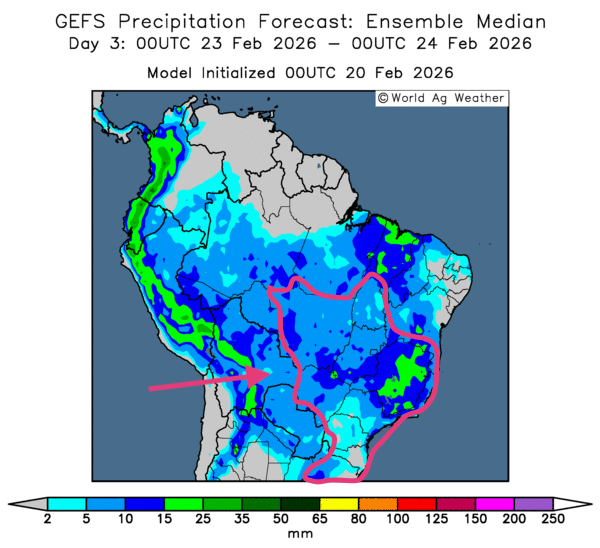

- Globalement, les prévisions météorologiques pour le Brésil demeurent satisfaisantes à court terme. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu'au 3e jour révèle des possibilités de pluies à l’échelle du pays. Bien que celles-ci puissent améliorer les conditions dans le sud, elles risquent de ralentir les travaux aux champs encore quelque temps à divers endroits. Comme l’illustre la carte du 3e jour ci-dessous, des pluies plus ou moins abondantes pourraient couvrir l’ensemble du territoire de production, y compris les secteurs asséchés du sud et du sud-est.

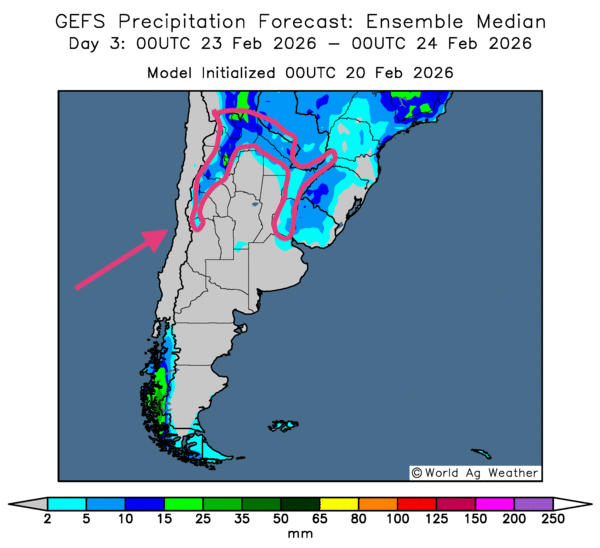

- Essentiellement, les prévisions météo pour l’Argentine indiquent un possible retour à des conditions plus sèches pour la majorité des régions de production. Bien que l’analyse des cartes GFS (World Ag Weather) dessinées jusqu'au 3e jour montre des possibilités de pluie pour le nord et le centre-ouest, celles-ci ne devraient pas suffire à atténuer les effets de la sécheresse et de la chaleur persistantes observées depuis plusieurs semaines. Comme l’indique la carte du 3e jour ci-contre, les averses pourraient se concentrer dans l’extrême nord et certaines parties de l’ouest, le long de la cordillère des Andes. Ailleurs, un temps ensoleillé persistant pourrait affecter les autres régions, aggravant le déficit hydrique subi par les différentes cultures.

Maïs

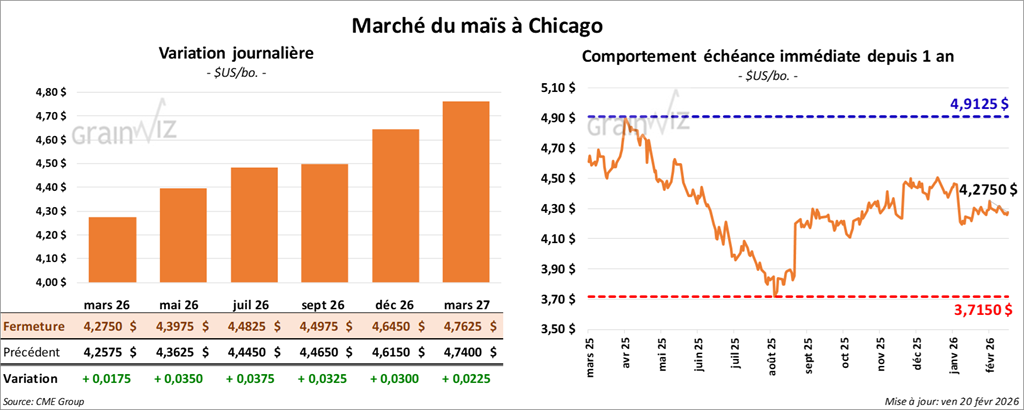

Le contrat de maïs américain mars 26 a clôturé à 4,2750 $ (+ 1 ¾ cent). Celui mai 26 a fermé à 4,3975 $ (+ 3 ½ cents). Celui juillet 26 a terminé à 4,4825 $ (+ 3 ¾ cents).

- Aujourd’hui, le rapport sur les ventes à l’exportation a été publié pour la semaine du 12 février dernier. Dans le cas du maïs américain 2025/26, l’USDA mentionne que les ventes nettes à l’exportation ont atteint 1,469,500 t, soit une diminution de 29 % par rapport à la semaine précédente et une baisse de 33 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont été de 65,700 t, le Japon étant l’acheteur. Les attentes des analystes se situaient entre 600,000 t et 2,2 Mt.

- Hier, le rapport hebdomadaire sur l’éthanol américain a été présenté. L’EIA a estimé que, durant la semaine du 13 février dernier, la production moyenne d’éthanol s’est établie à 1,118 million de barils par jour, soit une hausse de 0,7 % par rapport à la semaine précédente et une augmentation de 3,1 % comparativement à la même période l’an passé. À noter que la moyenne quinquennale pour cette période de l’année est de 1,026 million de barils par jour.

Quant aux stocks, ils ont été évalués à 25,588 millions de barils, soit une augmentation de 1,4 % par rapport à la semaine précédente et une diminution de 2,4 % comparativement à la même période l’an dernier. La moyenne des 5 dernières années pour cette semaine est de 25,422 millions de barils.

- Reuters rapporte que la Cour suprême des États-Unis a invalidé les droits de douane imposés par le président Donald Trump, estimant que son recours à la loi sur les pouvoirs économiques d’urgence empiétait sur les pouvoirs du Congrès tout en déformant le principe juridique des « questions majeures ».

- Toujours aux États-Unis, le département du Commerce fait état d'une progression du PIB de 1,4 % au quatrième trimestre, un résultat inférieur aux attentes établies à 2,5 %. De son côté, le département du Travail rapporte que, la semaine dernière, les demandes d’allocations au chômage se sont établies à 206,000 personnes, soit une baisse de 23,000 par rapport à la semaine précédente. Les analystes s’attendaient à un chiffre plus élevé.

- La nuit dernière, dans le cadre d’un appel d’offres international, la Corée du Sud a acheté 132,000 t de maïs.

Analyse sommaire – Maïs

- La séance sur le maïs américain a été mouvementée.

- La nouvelle concernant la décision de la Cour suprême sur les tarifs douaniers a rendu les marchés nerveux.

- Le rapport sur les ventes à l’exportation a été négatif pour le maïs américain : les réductions comptabilisées indiquaient une baisse de la demande pour la denrée.

- La fin de la semaine et l’approche du week-end ont également donné lieu à des ajustements ou à des fermetures de positions de la part des spéculateurs, que ce soit par la vente ou l’achat de contrats.

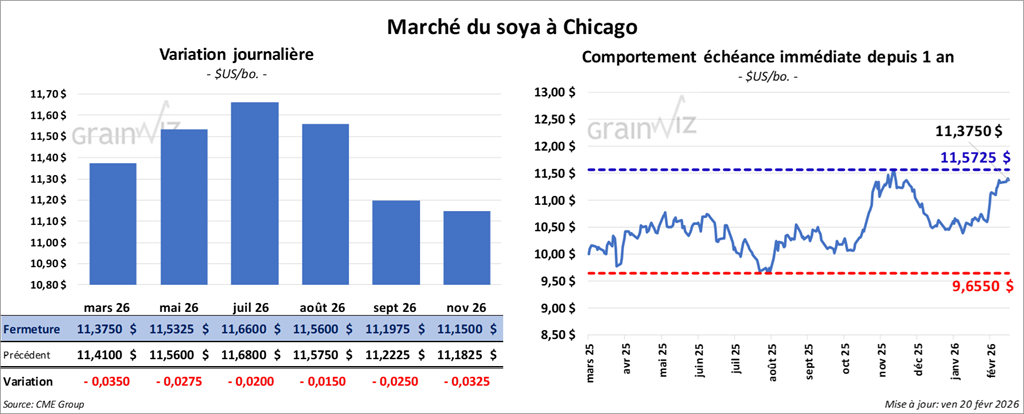

Soya

Le contrat de soya américain mars 26 a clôturé à 11,3750 $ (-3 ½ cents). Celui mai 26 a fermé à 11,5325 $ (-2 ¾ cents). Celui juillet 26 a terminé à 11,6600 $ (-2 cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 309,80 $/tonne (+ 5,00 $/tonne). Celui mai 26 a clôturé à 313,80 $/tonne (+ 4,90 $/tonne). Celui juillet 26 a fermé à 317,90 $/tonne (+ 5,00 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 58,92 $ (-76 points). Celui mai 26 a fini à 59,30 $ (-79 points).

- Concernant le rapport sur les ventes nettes à l’exportation, l’USDA a estimé celles de soya américain 2025/26 à 798,200 t, soit une augmentation notable par rapport à la semaine précédente, mais une baisse de 20 % comparativement à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principaux acheteurs. Pour 2026/27, les ventes à l’exportation se seraient élevées à 66,000 t, les destinations étant inconnues. Les projections des analystes se situaient entre 375,000 t et 1,2 Mt.

Quant au tourteau de soya américain, l’USDA a estimé les ventes nettes à l’exportation 2025/26 à 480,900 t, soit une augmentation de 35 % par rapport à la semaine précédente et une hausse de 20 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 220,000 t et 450,000 t.

Dans le cas de l’huile de soya américaine, l’USDA mentionne que les ventes nettes à l’exportation 2025/26 ont été de 11,100 t, soit une augmentation notable par rapport à la semaine précédente et une hausse de 25 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la République dominicaine ont été les principaux acheteurs. Les prévisions des analystes se situaient entre -10,000 t et 16,000 t.

- Hier, en Argentine, les travailleurs de l’industrie maritime et ceux de l’industrie des oléagineux sont entrés en grève. La situation devrait ralentir le rythme des chargements portuaires au cours des prochains jours.

Analyse sommaire – Soya

- Comme pour le maïs et le blé, la séance sur le soya américain et ses produits dérivés a été mouvementée.

- La nouvelle concernant la Cour suprême des États-Unis et les tarifs douaniers a accru la volatilité des marchés.

- Les données du rapport sur les ventes à l’exportation ont été encourageantes pour le secteur du soya américain et de ses produits dérivés, offrant un soutien aux différents contrats.

- La fin de la semaine et l’approche du week-end ont été l’occasion pour les spéculateurs d’ajuster ou de fermer leurs positions.

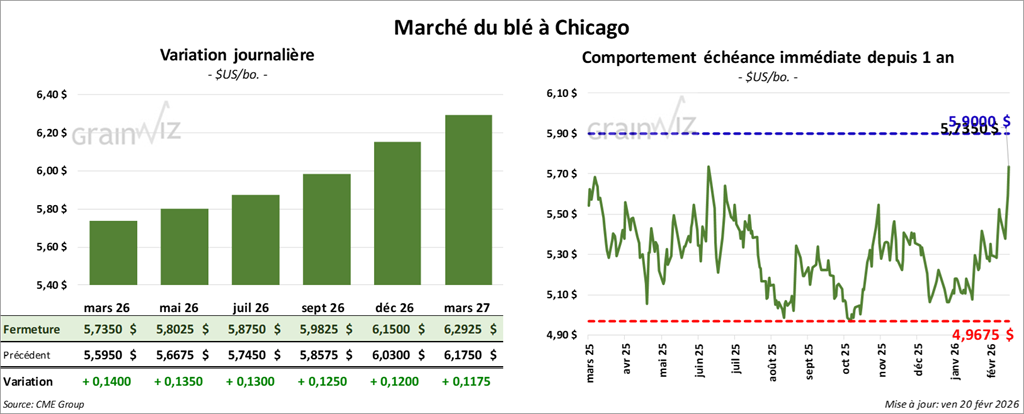

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,7350 $ (+ 14 cents). Celui mai 26 a fermé à 5,8025 $ (+ 13 ½ cents). Celui juillet 26 a terminé à 5,8750 $ (+ 13 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,7225 $ (+ 6 ¾ cents). Celui mai 26 a clôturé à 5,8525 $ (+ 8 ½ cents). Celui juillet 26 a fermé à 5,9700 $ (+ 8 ½ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,8725 $ (+ 4 ¾ cents). Celui mai 26 a fini à 6,0000 $ (+ 5 ½ cents). Celui juillet 26 a clôturé à 6,1275 $ (+ 5 ¾ cents).

- Dans le rapport sur les ventes nettes à l’exportation, l’USDA a estimé celles de blé américain 2025/26 à 288,000 t, soit une baisse de 41 % par rapport à la semaine précédente et une diminution de 44 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont été de 18,500 t, la Colombie et le Mexique ayant été les acheteurs. Les attentes des analystes se situaient entre 250,000 t et 600,000 t.

- FranceAgriMer (Céré’Obs) soutient que les averses abondantes de la dernière semaine ont affecté les cultures de blé tendre en France, à tel point que, lundi dernier, la proportion de blé classé « bon à excellent » a reculé de 3 % pour s’établir à 88 %.

Analyse sommaire – Blé

- Comme dans le maïs et le soya américain (et ses produits dérivés), les séances dans le blé américain ont été mouvementées, notamment à la suite de la décision de la Cour suprême des États-Unis concernant les tarifs douaniers.

- Le rapport sur les ventes à l’exportation a été négatif pour le blé américain, démontrant une baisse de la demande au cours de la semaine précédente.

- L’idée que les conditions de culture du blé tendre se détériorent en France a néanmoins soutenu les cours du blé américain.

- La fin de la semaine et l’approche du week-end ont été l’occasion pour les spéculateurs d’ajuster leurs positions.

- En fait, les hausses des prix des contrats de blé américain étaient largement attribuables à des manœuvres techniques.

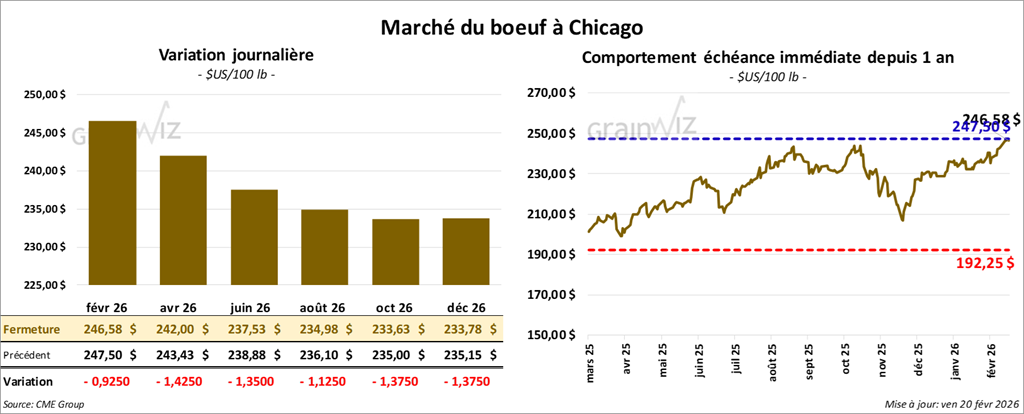

Bœuf

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 246,58 $ (-93 cents). Celui avril 26 a fermé à 242,00 $ (-1,43 $). Celui juin 26 a terminé à 237,53 $ (-1,35 $).

Quant au veau américain, le contrat mars 26 a fini à 368,03 $ (-2,25 $). Celui avril 26 a clôturé à 365,05 $ (-2,60 $). Celui mai 26 a fermé à 361,00 $ (-2,58 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 0,45 $ à 377,37 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,394 têtes offertes en ligne aux États-Unis. Les régions concernées étaient le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve se situaient entre 248,00 $ et 384,00 $, tandis que les offres maximales variaient entre 0,00 $ et 380,50 $.

- Cet après-midi, la valeur du surgelé était en hausse, avec un écart Ch/Se élargi à 5,96 $. La découpe « Choice » a gagné 1,53 $ à 366,70 $, tandis que la « Select » a progressé de 0,95 $ à 360,74 $.

- Concernant le rapport sur les ventes nettes à l’exportation, l’USDA soutient que celles de bœuf américain 2026 ont été de 14,700 t, soit une baisse de 6 % par rapport à la semaine précédente et une diminution de 13 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 89,000 têtes (+3,000 par rapport à la semaine précédente et -19,174 par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 516,000 têtes (-25,000 par rapport à la semaine précédente et -48,737 comparativement à l’an passé).

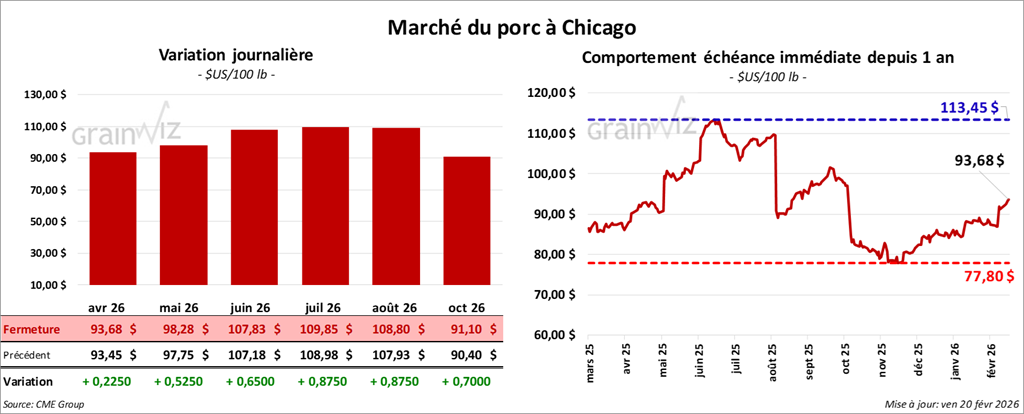

Porc

Porc

Le contrat de porc américain avril 26 a clôturé à 93,68 $ (+ 23 cents). Celui mai 26 a fermé à 98,28 $ (+ 53 cents). Celui juin 26 a terminé à 107,83 $ (+ 65 cents).

- À la fermeture, le CME Lean Hog Index gagnait 0,40 $ à 87,59 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,08 $ à 88,96 $.

- La valeur moyenne du surgelé a cédé 0,67 $ à 95,61 $. Dans le détail : longe -0,82 $ (91,36 $) ; fesse -3,73 $ (111,25 $) ; épaule -0,40 $ (68,87 $) ; côte +1,97 $ (164,52 $) ; jambon -0,88 $ (83,25 $) ; flanc +0,62 $ (138,45 $).

- Pour le rapport hebdomadaire sur les ventes nettes à l’exportation, l’USDA a estimé celles de porc américain 2026 à 27,300 t, soit une baisse de 5 % par rapport à la semaine précédente et une diminution de 29 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 460,000 têtes (+14,000 par rapport à la semaine précédente et -6,627 par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,516 millions de têtes (+19,000 par rapport à la semaine précédente et +14,631 comparativement à l’an passé).

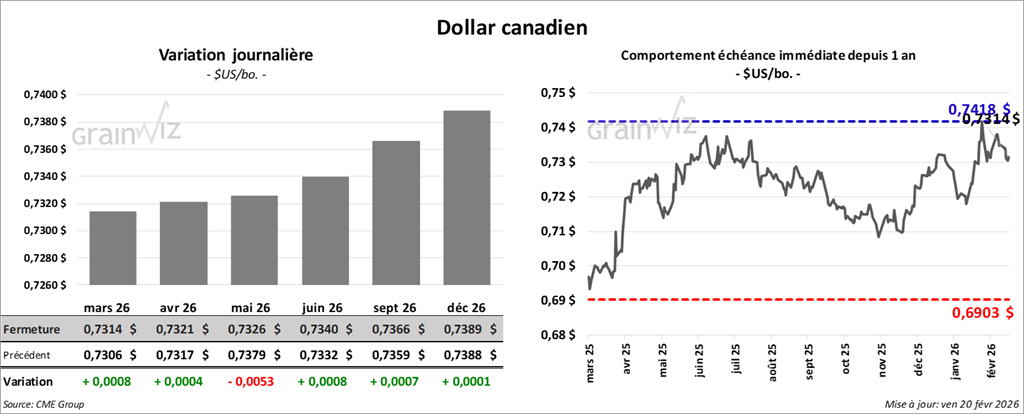

Dollar canadien