Météo – Amérique du Sud

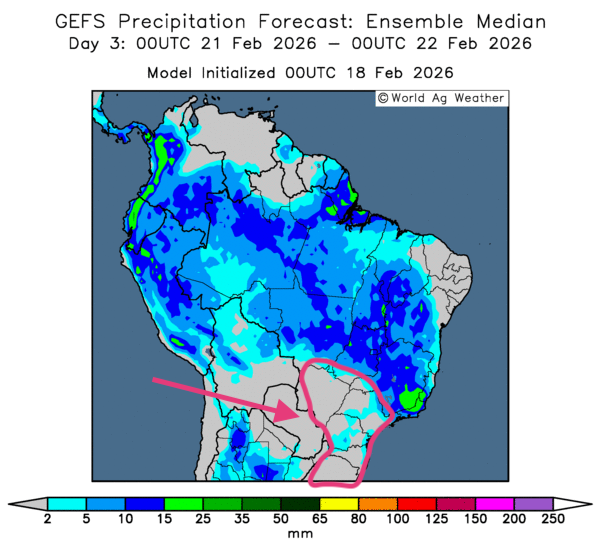

- Essentiellement, peu de changements se dessinent à court terme dans les prévisions météorologiques au Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des possibilités de pluie pour le nord, le centre et certaines parties de l’est du pays. Quant aux autres parties de l’est, de celles du sud et du sud-est, les conditions pourraient demeurer tout aussi sèches, au point de provoquer un risque de stress hydrique constant (voir la carte du 3e jour ci-contre).

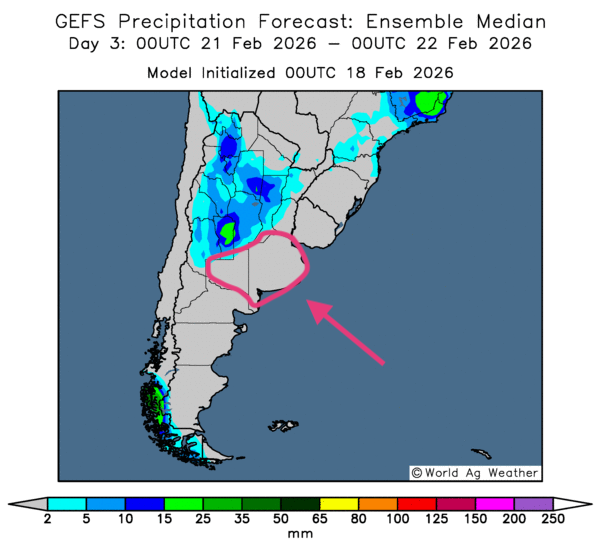

- Globalement, les conditions météorologiques semblent s’améliorer légèrement à court terme dans plusieurs régions de l’Argentine. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, indique des probabilités d’averses bénéfiques pour plusieurs régions du nord, du centre et du sud du pays. Toutefois, certains secteurs de l’extrême nord et de l’est de l’Argentine pourraient connaître un temps toujours aussi sec. Les provinces comme celles de Buenos Aires et de La Pampa pourraient être particulièrement touchées (voir la carte du 3e jour ci-contre).

Maïs

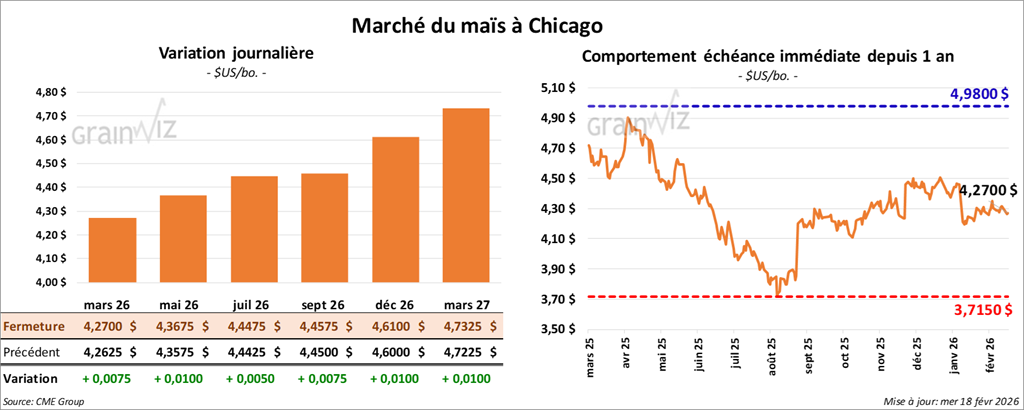

Le contrat de maïs américain mars 26 a clôturé à 4,2700 $ (+ ¾ cent). Celui mai 26 a fermé à 4,3675 $ (+ 1 cent). Celui juillet 26 a terminé à 4,4475 $ (+ ½ cent).

- Le forum sur les perspectives agricoles (États-Unis) 2026/27 devrait débuter demain. Dans le cas du maïs américain, les analystes sondés par Bloomberg estiment les intentions de semis à 95 millions d’acres, soit une baisse de 3,8 millions d’acres par rapport à cette année. Par ailleurs, ils anticipent des stocks de fin d’année de maïs américain pour la prochaine année commerciale légèrement plus élevés, à environ 2 milliards de boisseaux.

- Les analystes s’attendent à ce que l’EPA présente sa proposition de quotas de mélange de biocarburants pour 2026 d’ici la fin de la semaine.

- La publication du rapport sur l’éthanol américain a été reportée à demain en raison du congé de lundi.

- Au Brésil, l’Anec prévoit des exportations de maïs de 1,12 Mt pour le mois, ce qui représenterait une légère hausse par rapport à son estimation précédente.

Analyse sommaire – Maïs

- Les faibles mouvements observés dans les contrats de maïs américain suggèrent une séance surtout dominée par des positionnements techniques.

- Par ailleurs, les spéculateurs se sont ajustés en prévision de la publication des données du forum sur les perspectives d’ensemencement.

Soya

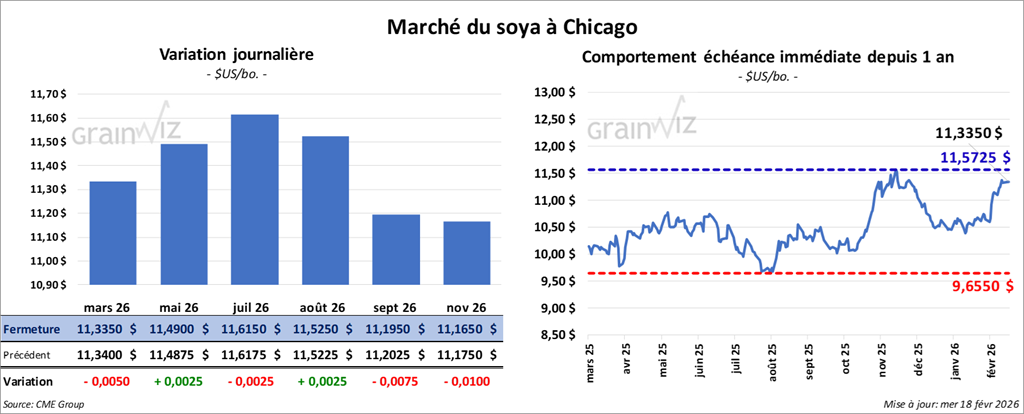

Soya

Le contrat de soya américain mars 26 a clôturé à 11,3350 $ (-½ cent). Celui mai 26 a fermé à 11,4900 $ (+ ¼ cent). Celui juillet 26 a terminé à 11,6150 $ (-¼ cent).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 303,90 $/tonne (-1,90 $/tonne). Celui mai 26 a clôturé à 308,50 $/tonne (-2,30 $/tonne). Celui juillet 26 a fermé à 313,20 $/tonne (-2,50 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 58,59 $ (+ 130 points). Celui mai 26 a fini à 59,08 $ (+ 132 points).

- Concernant le forum sur les perspectives agricoles 2026/27 tenu par l’USDA, les analystes sondés anticipent des intentions de semis de soya américain à 85 millions d’acres, soit une hausse de 3,8 millions d’acres. Ils prévoient également une augmentation des stocks de fin d’année, qui passeraient de 350 millions de boisseaux cette année à 361 millions de boisseaux l’an prochain.

- Les données indiquent que, l’an dernier, les exportations de soya à destination de la Chine, en partance du port de Los Angeles, ont chuté de 80 %. Toutefois, comme la demande chinoise est actuellement en hausse pour le soya américain, il est possible que les acheteurs chinois se rattrapent cette année.

- Par rapport à la semaine précédente, l’Anec prévoit pour le mois des exportations de soya brésilien en baisse de 250,000 t, à 11,46 Mt.

Analyse sommaire – Soya

- Tout comme le maïs, les cours du soya américain (et de ses produits dérivés) ont surtout subi l’effet de manœuvres techniques.

- L’idée que les Chinois demeurent intéressés par le soya américain continue de soutenir le secteur et ses dérivés.

- La probabilité d’une hausse des superficies allouées au soya américain a incité les spéculateurs à s’ajuster en conséquence.

- Néanmoins, la perspective d’une offre élevée de soya en Amérique du Sud, particulièrement au Brésil, exerce toujours une pression à la baisse sur les cours.

Blé

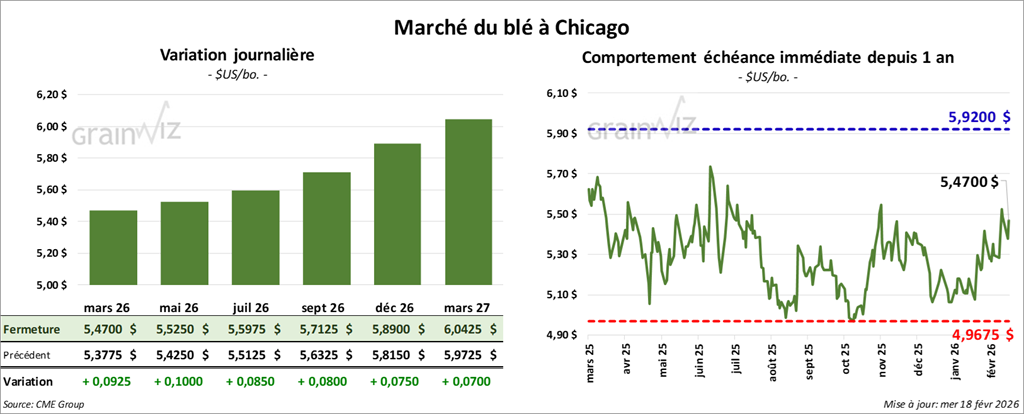

À Chicago, le contrat de blé mars 26 a clôturé à 5,4700 $ (+ 9 ¼ cents). Celui mai 26 a fermé à 5,5250 $ (+ 10 cents). Celui juillet 26 a terminé à 5,5975 $ (+ 8 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,5100 $ (+ 12 ¼ cents). Celui mai 26 a clôturé à 5,6175 $ (+ 11 ¼ cents). Celui juillet 26 a fermé à 5,7425 $ (+ 10 ½ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7400 $ (+ 5 ¾ cents). Celui mai 26 a fini à 5,8500 $ (+ 5 cents). Celui juillet 26 a clôturé à 5,9775 $ (+ 5 cents).

- Tôt ce matin, l’UAC, le syndicat agricole ukrainien, mentionnait qu’une partie de l’Ukraine est touchée par un épisode de gel, laissant croire que des dommages aux cultures de blé d’hiver ont probablement eu lieu. Le dégel précédent aurait rendu les cultures plus vulnérables.

- Les autorités iraniennes ont évoqué la possibilité d’importer d’importants volumes de blé russe. La Russie demeure le plus grand exportateur de blé au monde. Chaque année, elle exporte entre 40 et 50 Mt de blé sur une production totale qui varie généralement entre 80 et 90 Mt.

- Pour le forum, les analystes prévoient les superficies allouées à la culture du blé américain 2026/27 à 44,7 millions d’acres, ce qui représenterait une baisse de 600,000 acres par rapport à cette année. En revanche, ils projettent une diminution des stocks de fin d’année, passant de 931 millions à 887 millions de boisseaux d’une année à l’autre.

Analyse sommaire – Blé

- L’idée que les semis de blé américain puissent être moins élevés en 2026/27 a encouragé les spéculateurs à s’ajuster en conséquence, principalement par des achats de contrats.

- Le risque de destruction des cultures de blé d’hiver ukrainien, provoqué par un dégel suivi d’un gel, a stimulé les achats de blé américain.

- La possibilité que les Russes affichent une production élevée de blé, avoisinant 90 Mt dès cette année, a toutefois limité le potentiel de hausse des cours américains.

Bœuf

Bœuf

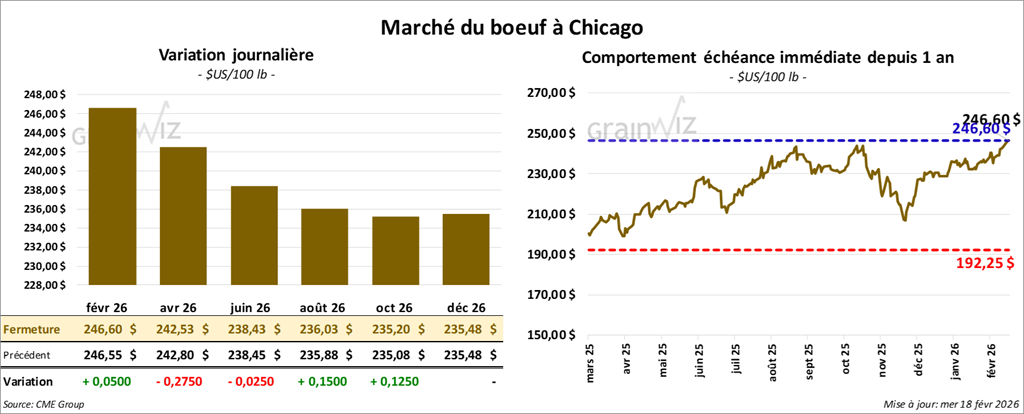

Le contrat de bœuf américain février 26 a clôturé à 246,60 $ (+ 5 cents). Celui avril 26 a fermé à 242,53 $ (-28 cents). Celui juin 26 a terminé à 238,43 $ (-3 cents).

Quant au veau américain, le contrat mars 26 a fini à 370,58 $ (-40 cents). Celui avril 26 a clôturé à 368,00 $ (+ 18 cents). Celui mai 26 a fermé à 364,23 $ (+ 43 cents).

- À la fermeture, le CME Feeder Cattle Index affichait une baisse de 0,05 $, à 376,02 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 138 têtes (toutes des génisses) sur les 1,670 têtes présentées en ligne (États-Unis), à un prix moyen de 249,00 $. Les lots vendus provenaient du secteur TX/OK/NM. Les prix de réserve variaient entre 249,00 $ et 384,00 $. Les offres maximales oscillaient entre 0,00 $ et 379,00 $.

- Cet après-midi, la valeur du bœuf surgelé a affiché une évolution contrastée, avec un écart Ch/Se resserré à 3,17 $. La découpe « Choice » a reculé de 0,96 $, à 363,80 $, tandis que la découpe « Select » a progressé de 0,41 $, à 360,63 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 113,000 têtes (-3,000 têtes comparativement à la semaine précédente et -4,812 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 315,000 têtes (-24,000 têtes comparativement à la semaine précédente et -12,837 têtes par rapport à l’an passé).

Porc

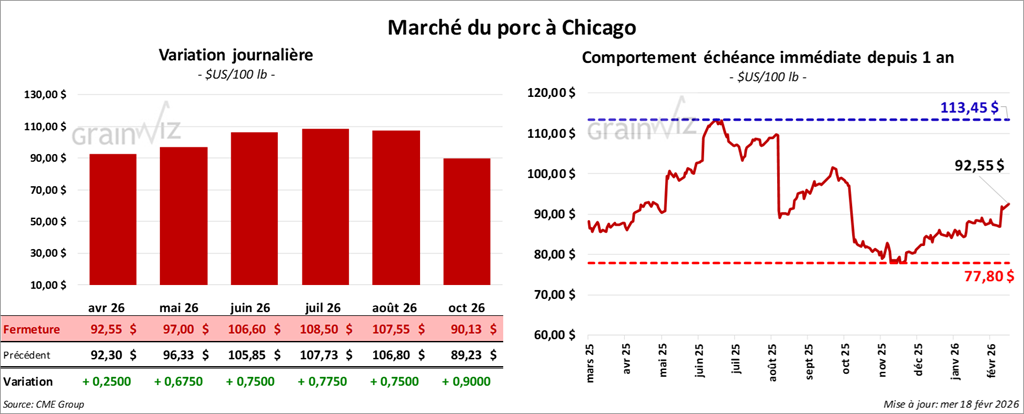

Le contrat de porc américain avril 26 a clôturé à 92,55 $ (+ 25 cents). Celui mai 26 a fermé à 97,00 $ (+ 68 cents). Celui juin 26 a terminé à 106,60 $ (+ 75 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,07 $, à 87,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,11 $, à 88,34 $. Quant à celui du vivant, il s’établissait à 66,79 $.

- La valeur moyenne des découpes reculait de 0,32 $, à 95,56 $. Dans le détail : longe -0,06 $ (91,07 $) ; fesse -3,76 $ (110,57 $) ; épaule +1,89 $ (70,01 $) ; côte -5,75 $ (159,87 $) ; jambon -2,21 $ (82,16 $) ; flanc +1,68 $ (139,05 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 488,000 têtes (+1,000 têtes comparativement à la semaine précédente et +6,638 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,432 million de têtes (-34,000 têtes comparativement à la semaine précédente et -10,633 têtes par rapport à l’an passé).

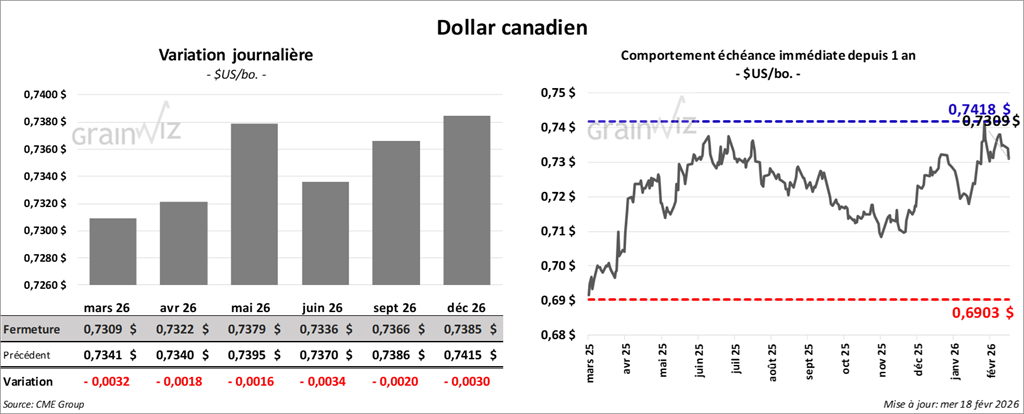

Dollar canadien

Dollar canadien