*** Les marchés boursiers américains seront fermés lundi prochain pour le Presidents’ Day.

Météo – Amérique du Sud

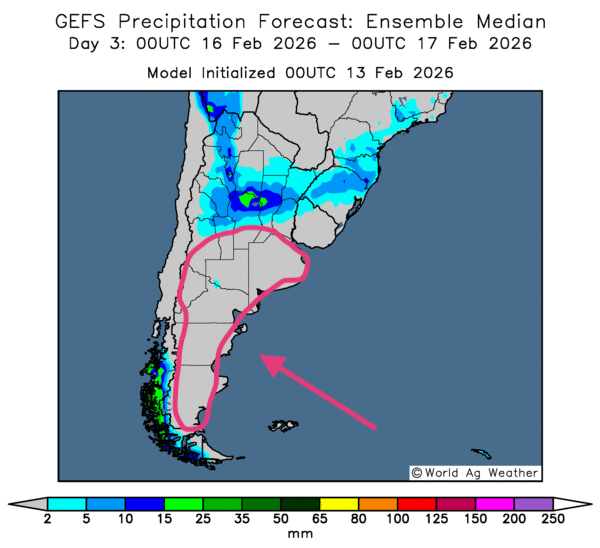

- World Weather indique que le temps sec pourrait revenir dans le sud-est de l’Argentine au cours des prochains jours, ce qui est normal pour cette période de l’année.

Pour le sud du Brésil et certaines parties de l’est de l’Argentine, l’organisme prévoit tout de même des précipitations favorables jusqu’au milieu de la semaine prochaine. Il note également, pour cette période, des probabilités d’un temps plus sec pour certaines parties du centre du Brésil.

- De son côté, la NOAA prévoit, pour le centre du Brésil, des averses plus ou moins abondantes qui pourraient se dissiper dans le courant de la semaine prochaine. Elle avance également que le sud du Brésil et certaines parties de l’est de l’Argentine pourraient recevoir des pluies favorables au cours de cette période.

- Dans l’ensemble, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique un certain assèchement possiblement bénéfique pour certaines parties du centre du pays. À noter que plusieurs régions du nord du Mato Grosso pourraient être affectées par des pluies incessantes. Pour le reste, un temps ensoleillé pourrait se profiler entre les États du Goiás (centre), de Bahia (à l’est) jusqu’au São Paulo (sud-est). Néanmoins, les zones asséchées de l’extrême sud-est, entre les États de Santa Catarina et celui du Rio Grande do Sul, pourraient recevoir des averses favorables.

- Dans l’ensemble, les prévisions météo pour l’Argentine semblent pouvoir s’améliorer à court terme. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu'au 3e jour révèle des probabilités de précipitations sans doute bénéfiques pour le nord et le centre du pays. Certaines zones plus au sud pourraient également recevoir quelques averses. Cela dit, d’autres précipitations seront encore nécessaires dans les secteurs asséchés de l’est et du sud du pays, notamment autour des provinces de Buenos Aires, de La Pampa et celles plus au sud (voir la carte du 3e jour ci-contre).

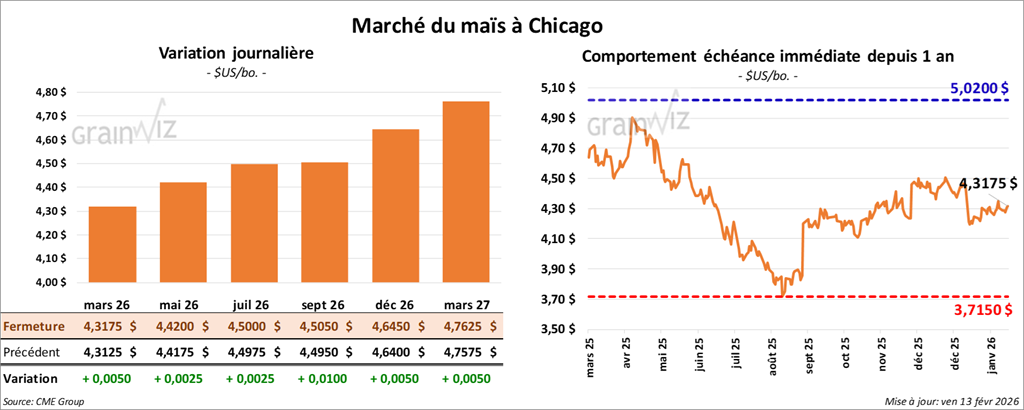

Maïs

Le contrat de maïs américain mars 26 a clôturé à 4,3175 $ (+ ½ cent).

Celui mai 26 a fermé à 4,4200 $ (+ ½ cent). Celui juillet 26 a terminé à 4,5000 $ (+ ¼ cent).

- Les autorités américaines mentionnent que, sur une base mensuelle, l’indice des prix à la consommation américain (IPC) a reculé de 0,3 % en décembre à 0,2 % le mois dernier. Sur la base annuelle, par contre, il aurait baissé à 2,4 %, une réduction comparativement aux 2,7 % des 2 derniers mois. Il montre notamment que les coûts de l’énergie ont reculé, alors que l’inflation pour la nourriture et le logement a augmenté.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les conditions de culture du maïs ont reculé de 1 % à 43 % dans les catégories « bon à excellent ».

Analyse sommaire – Maïs

- Le peu de variations dans les prix du maïs américain observé aujourd’hui s’expliquait surtout par des ajustements techniques.

- La fin de semaine/début de week-end a permis à des spéculateurs de rééquilibrer leurs positions, en vendant ou en achetant des contrats.

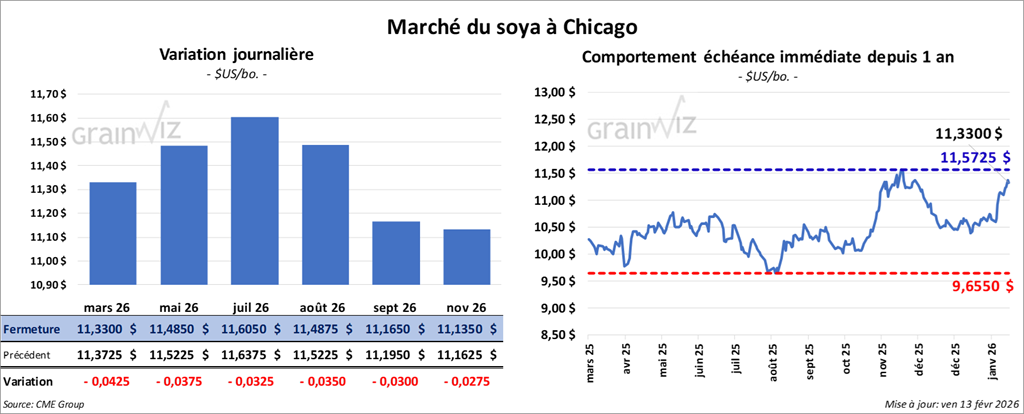

Soya

Le contrat de soya américain mars 26 a clôturé à 11,3300 $ (- 4 ¼ cents).

Celui mai 26 a fermé à 11,4850 $ (- 3 ¾ cents). Celui juillet 26 a terminé à 11,6050 $ (- 3 ¼ cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 309,20 $/tonne (+ 1,30 $/tonne). Celui mai 26 a clôturé à 313,50 $/tonne (+ 60 cents/tonne). Celui juillet 26 a fermé à 317,50 $/tonne (+ 60 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 57,08 $ (- 46 points). Celui mai 26 a fini à 57,47 $ (- 44 points).

- Le BAGE estime que les cultures de soya argentin pourraient s’élever à 48,5 Mt, ce qui serait inchangé par rapport à son anticipation précédente. Néanmoins, il est d’avis que les conditions de culture ont fortement reculé de 8 % à 32 % dans les catégories « bon à excellent ».

Analyse sommaire – Soya

- Des manœuvres principalement techniques ont eu lieu dans le soya américain et ses produits dérivés.

- L’idée que les conditions de culture se détériorent constamment en Argentine a apporté un soutien aux différents contrats de soya. Par contre, il est possible que les averses prévues dans l’est de l’Argentine fournissent un certain soulagement aux différentes cultures (incluant celles du maïs). Toutefois, des dommages sont sans doute irréversibles dans certains cas.

- La fin de semaine/début de week-end a permis à des spéculateurs de rééquilibrer leurs positions, en vendant ou en achetant des contrats.

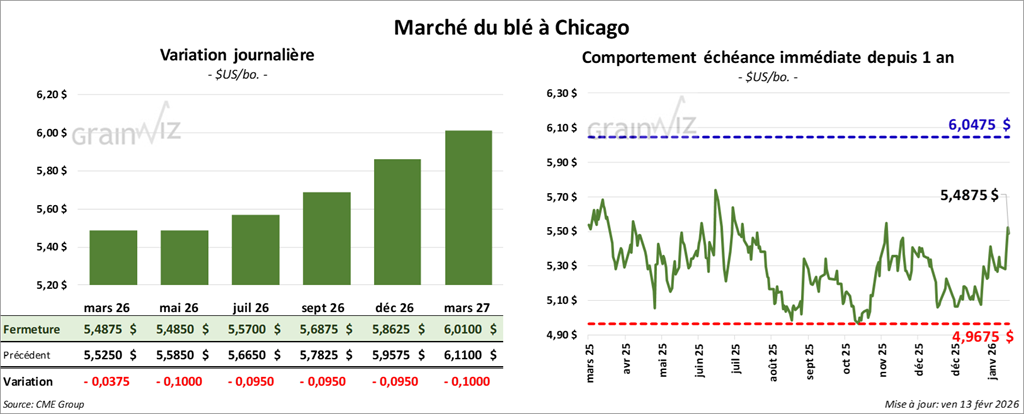

Blé

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,4875 $ (- 3 ¾ cents). Celui mai 26 a fermé à 5,4850 $ (- 10 cents). Celui juillet 26 a terminé à 5,5700 $ (- 9 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 3,4250 $ (- 11 ½ cents). Celui mai 26 a clôturé à 5,5360 $ (- 12 ¼ cents). Celui juillet 26 a fermé à 5,6725 $ (- 11 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7175 $ (- 5 ¾ cents). Celui mai 26 a fini à 5,8400 $ (- 5 ¾ cents). Celui juillet 26 a clôturé à 5,9700 $ (- 6 ¾ cents).

- En Russie, IKAR prévoit une production de blé 2026 à 91,0 Mt, ce qui serait une augmentation comparativement aux 88 Mt prévues précédemment. L’organisme anticipe également un potentiel d’exportation de 47,5 Mt.

- FranceAgriMer indique que les conditions de culture du blé d’hiver en France se sont améliorées depuis les 3 dernières semaines en raison des précipitations bénéfiques. Seulement pour la semaine dernière, les conditions de culture du blé tendre sont passées de 89 à 91 % dans les catégories « bon à excellent » (Céré’Obs).

- Sans plus de détails, des spécialistes de l’industrie du grain de l’ouest de l’Australie mentionnent que la production de blé du secteur pourrait s’élever presque à un record.

Analyse sommaire – Blé

- Les baisses observées dans les différents contrats de blé s’expliquent en bonne partie par des manœuvres principalement techniques.

- La fin de semaine/début de week-end a permis à des spéculateurs de rééquilibrer leurs positions, en vendant ou en achetant des contrats.

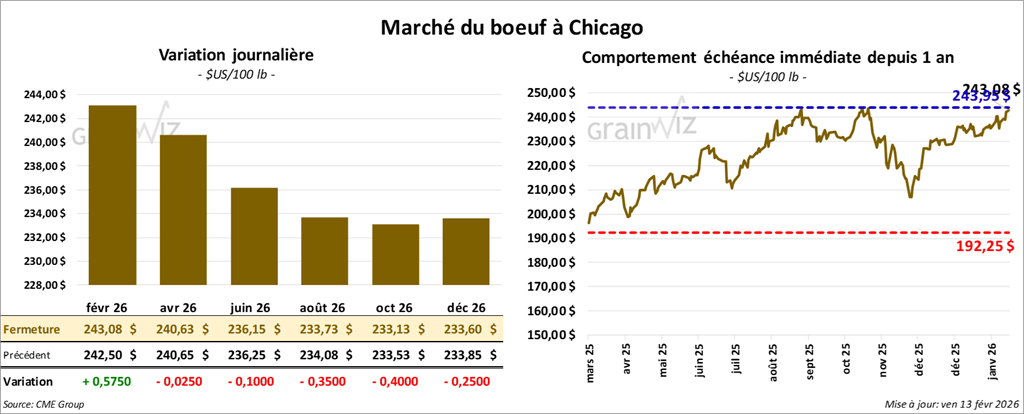

Bœuf

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 243,08 $ (+ 58 cents). Celui avril 26 a fermé à 240,63 $ (- 3 cents). Celui juin 26 a terminé à 236,15 $ (- 10 cents).

Quant au veau américain, le contrat mars 26 a fini à 366,15 $ (+ 43 cents). Celui avril 26 a clôturé à 363,45 $ (- 18 cents). Celui mai 26 a fermé à 359,43 $ (- 48 cents).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 0,04 $ à 373,91 $.

- Cet après-midi, la valeur du surgelé était en évolution mitigée, avec un écart Ch/Se qui s’est rétréci à 1,05 $. La découpe « Choice » a régressé de 0,37 $ à 364,47 $, tandis que celle « Select » a augmenté de 0,39 $ à 363,42 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 86,000 têtes (+ 1,000 têtes comparativement à la semaine précédente et - 15,725 têtes par rapport à l’an dernier).

- Il a aussi estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 541,000 têtes (+ 5,000 têtes comparativement à la semaine précédente et - 21,260 têtes par rapport à l’an passé).

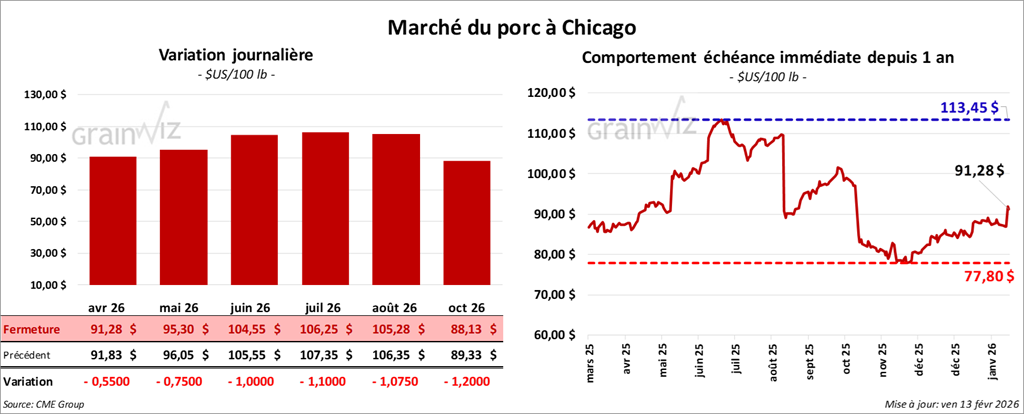

Porc

Porc

Le contrat de porc américain avril 26 a clôturé à 91,28$ (- 55 cents).

Celui mai 26 a fermé à 95,30 $ (- 75 cents). Celui juin 26 a terminé à 104,55 $ (- 1,00 $).

- À la clôture, le CME Lean Hog Index augmentait de 0,37 $ à 86,89 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,73 $ à 85,22 $. Quant à celui pour le vivant, il s’affichait à 65,85 $.

- La valeur moyenne des découpes baissait 0,49 $ à 95,16 $. Dans le détail : longe - 1,11 $ (90,77 $); fesse - 1,86 $ (113,97 $); épaule - 3,03 $ (67,44 $); côte - 3,79 $ (160,38 $); jambon + 2,18 $ (84,26 $); flanc - 0,46 $ (134,35 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 446,000 têtes (- 44,000 têtes comparativement à la semaine précédente et - 31,019 têtes par rapport à l’an dernier).

- Il a aussi estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,497 millions de têtes (- 88,000 têtes comparativement à la semaine précédente et - 24,237 têtes par rapport à l’an passé).

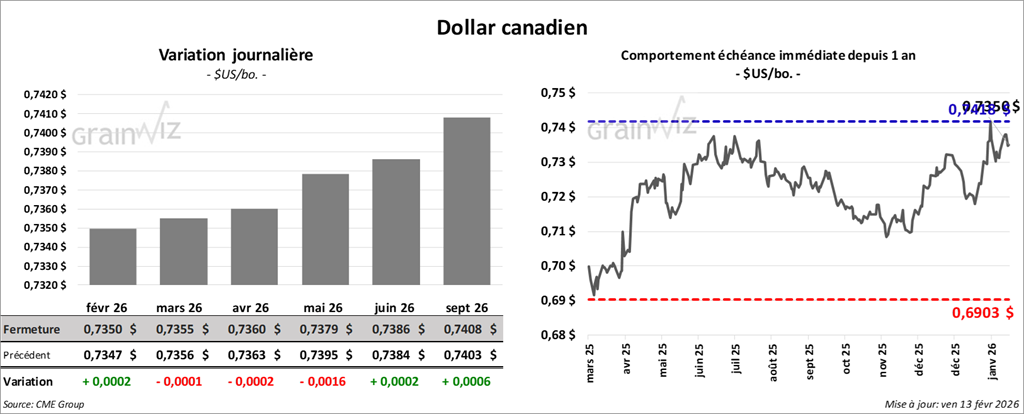

Dollar canadien