Météo – Amérique du Sud

- Selon World Weather, la semaine prochaine, le temps devrait demeurer sec dans l’extrême sud du Brésil et dans l’est de l’Argentine. Ces conditions pourraient accentuer les difficultés pour les cultures. Toutefois, les météorologues estiment que, dans certains secteurs déjà très asséchés, des averses pourraient survenir dans la seconde moitié de la semaine prochaine et lors du week-end suivant.

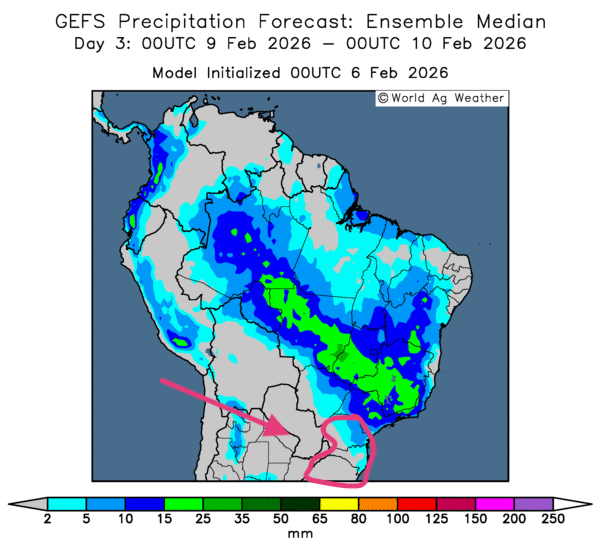

- À court terme, les prévisions météo pour le Brésil évoluent peu. L’analyse des cartes GFS (World Ag Weather), présentées jusqu’au 3e jour, montre toujours des possibilités de précipitations pour le centre, le nord et l’est. En revanche, si des averses sont possibles dans le sud du pays, elles pourraient rester plus limitées dans le sud-est, du Paraná jusqu’au Rio Grande do Sul (voir la carte du 3e jour ci-contre).

- À court terme, les prévisions météo pour l’Argentine demeurent difficiles. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, indique la persistance d’un temps sec sur l’ensemble du territoire. Des précipitations, plus ou moins abondantes, pourraient toucher le centre du pays, mais elles risquent d’être insuffisantes. Des provinces comme Córdoba, San Luis, Santa Fe et La Pampa pourraient être touchées.

Maïs

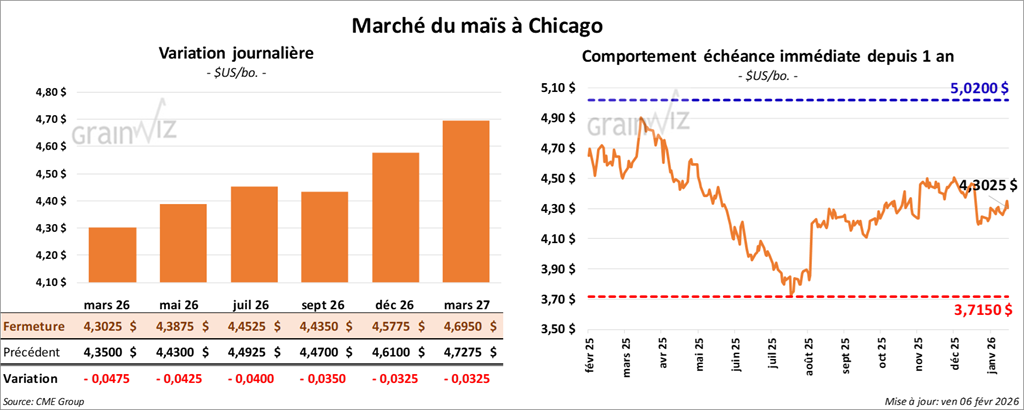

Le contrat de maïs américain mars 26 a clôturé à 4,3075 $ (- 4 ¼ cents). Celui mai 26 a fermé à 4,3925 $ (- 3 ¾ cents). Celui juillet 26 a terminé à 4,4600 $ (- 3 ¼ cents).

- Selon Bloomberg, la compagnie AGCO (Massey Ferguson et Fendt) s’attend à une hausse des ventes de machinerie cette année, une première en trois ans. Le groupe souligne que les agriculteurs doivent moderniser leur parc d’équipement, notamment en intégrant de nouveaux outils comme l’intelligence artificielle. Pour 2026 seulement, l’entreprise prévoit un chiffre d’affaires de 10,4 à 10,7 milliards d'USD.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) a abaissé sa prévision de récolte de maïs de 1 Mt, à 57 Mt. Rappelons que l’an dernier, la production avait été évaluée à 49 Mt.

- La FAO indique que le ratio stocks/usage des grains pourrait augmenter cette année, pour atteindre 31,8 %, un sommet en 25 ans.

- AgRural estime qu’en janvier, le Brésil a exporté 4,25 Mt de maïs, soit une baisse de 30,69 % par rapport à la même période l’an dernier.

- Aujourd’hui, Statistique Canada a publié son rapport sur les stocks des grandes cultures canadiennes. Pour le maïs, l’agence estime qu’au 31 décembre, les stocks s’établissaient à 10,95 Mt, soit 3,3 % de moins qu’un an plus tôt.

Analyse sommaire – Maïs

- La séance dans le maïs américain a surtout été marquée aujourd’hui par des corrections techniques.

- La fin de semaine et le début du week-end ont incité plusieurs spéculateurs à ajuster ou à fermer des positions, que ce soit par des ventes ou des achats de contrats.

Soya

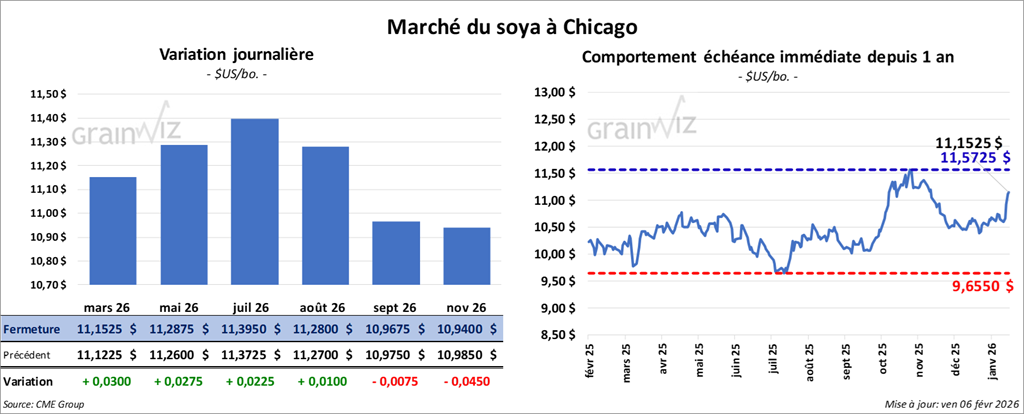

Le contrat de soya américain mars 26 a clôturé à 11,1475 $ (+ 2 ½ cents). Celui mai 26 a fermé à 11,2800 $ (+ 2 cents). Celui juillet 26 a terminé à 11,3900 $ (+ 1 ¾ cent).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 303,60 $/tonne (+ 40 cents/tonne). Celui mai 26 a clôturé à 307,90 $/tonne (+ 1,00 $/tonne). Celui juillet 26 a fermé à 312,40 $/tonne (+ 1,00 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 55,33 $ (- 32 points). Celui mai 26 a fini à 55,84 $ (- 33 points).

- Le BAGE indique que l’état des cultures de soya en Argentine a reculé de 7 % cette semaine, à 40 % dans les catégories « bon à excellent ».

- Les autorités brésiliennes envisagent de faire pression sur le Mercosur afin de conclure des accords avec la Chine. Le Mercosur est un bloc économique sud-américain réunissant l’Uruguay, le Paraguay, le Brésil et l’Argentine.

- Selon S&P Global, les producteurs brésiliens de biocarburants doutent de pouvoir relever le taux d’incorporation du biodiesel de 15 % à 16 %. La hausse de l’inflation serait notamment en cause.

- AgRural estime qu’en janvier, le Brésil a exporté 1,88 Mt de soya, soit une hausse annuelle de 75,51 %.

- Dans son rapport, Statistique Canada estime qu’au 31 décembre, les stocks canadiens de canola atteignaient 15,62 Mt, en hausse de 18,1 % sur un an. Pour le soya, les inventaires ont été évalués à 3,24 Mt, en baisse de 26,6 % sur un an.

Analyse sommaire – Soya

- Le marché du soya américain a prolongé son élan aujourd’hui, soutenu par l’intérêt des acheteurs chinois.

- En Argentine, la combinaison d’un temps sec et de chaleur extrême — des phénomènes persistants — a aussi favorisé les achats de contrats de soya américain (et de ses produits dérivés).

- En cette fin de semaine, plusieurs spéculateurs ont ajusté ou liquidé des positions, tant à la vente qu’à l’achat.

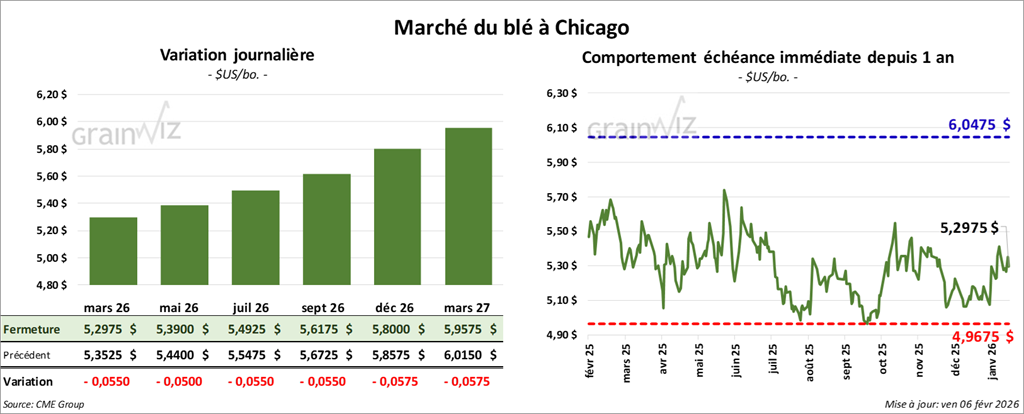

Blé

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,3075 $ (- 4 ½ cents). Celui mai 26 a fermé à 5,3950 $ (- 4 ½ cents). Celui juillet 26 a terminé à 5,5000 $ (- 4 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,3125 $ (- 7 ¼ cents). Celui mai 26 a clôturé à 5,4350 $ (- 7 cents). Celui juillet 26 a fermé à 5,5725 $ (- 6 ¾ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7000 $ (- 1 ½ cent). Celui mai 26 a fini à 5,8250 $ (- 1 ¾ cent). Celui juillet 26 a clôturé à 5,9625 $ (- 1 ¾ cent).

- Selon Reuters, en Inde, les autorités ont levé les limites de stocks de blé imposées aux négociants, détaillants et grossistes. L’offre sur le marché intérieur serait suffisante, et les prix demeurent compétitifs.

- En Russie, la taxe à l’exportation du blé demeure fixée à zéro pour la semaine prochaine.

- À moyen terme, les météorologues de la NOAA continuent d’anticiper un froid extrême sur le centre de l’Europe.

- Aux États-Unis, les températures pourraient dépasser les normales au cours des prochains jours, voire la semaine prochaine, dans plusieurs régions des Plaines. Des averses pourraient aussi survenir durant cette période dans la majorité du Midwest et des Plaines.

- Dans son rapport sur les stocks des grandes cultures, Statistique Canada évalue les stocks de blé canadien, au 31 décembre, à 27,5 Mt, soit une hausse de 5,9 % par rapport à l’an dernier.

- Selon Bloomberg, les États-Unis et l’Iran devaient amorcer aujourd’hui un long processus de négociations afin d’éviter une guerre. Les rencontres diplomatiques devaient se tenir à Mascate, en Oman, au Moyen-Orient.

- Publié hier, le rapport hebdomadaire de l’US Drought Monitor indique que, pour la semaine du 3 février, 11 % des superficies de blé d’hiver se trouvaient en zone de sécheresse, en hausse de 1 point, mais en baisse de 34 points par rapport à la même période l’an dernier.

Analyse sommaire – Blé

- Des corrections ont été observées aujourd’hui dans le blé américain.

- Le maintien, par la Russie, d’une taxe à l’exportation nulle a rappelé aux spéculateurs que l’offre mondiale de blé demeure trop abondante.

Cette lecture est appuyée par la décision des autorités indiennes de lever les restrictions sur la détention de grains par les négociants.

Elle est également renforcée par le rapport de Statistique Canada, qui montre que les stocks de blé canadien, au 31 décembre, étaient plus élevés qu’un an plus tôt.

- Enfin, la fin de semaine et le début du week-end ont aussi amené les spéculateurs à ajuster ou fermer des positions, tant à l’achat qu’à la vente.

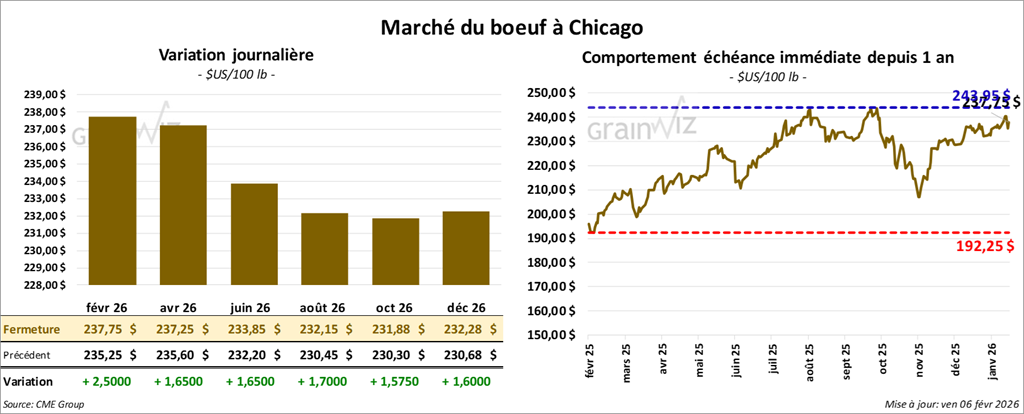

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 237,75 $ (+ 2,50 $). Celui avril 26 a fermé à 237,25 $ (+ 1,65 $). Celui juin 26 a terminé à 233,85 $ (+ 1,60 $).

Quant au veau américain, le contrat mars 26 a fini à 367,43 $ (+ 3,35 $). Celui avril 26 a clôturé à 362,80 $ (+ 2,30 $). Celui mai 26 a fermé à 357,13 $ (+ 93 cents).

- À la clôture, le CME Feeder Cattle Index reculait de 0,69 $ à 374,47 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 761 têtes (402 génisses et 359 bouvillons) sur 1,602 têtes offertes en ligne (États-Unis), à des prix moyens de 242,23 $ pour les génisses et de 242,78 $ pour les bouvillons. Les régions visées étaient le TX/OK/NM et le KS. Les prix de réserve étaient fixés à 242,00 $. Les offres maximales allaient de 0,00 $ à 243,00 $.

- Cet après-midi, la valeur du surgelé progressait, et l’écart Ch/Se s’est resserré à 4,80 $. La découpe « Choice » a gagné 2,08 $, à 369,33 $, tandis que la découpe « Select » a pris 4,16 $, à 364,53 $.

- Selon Bloomberg, l’Argentine et les États-Unis ont conclu une entente commerciale prévoyant la suppression de droits de douane réciproques sur des centaines de produits. Cette orientation, portée par le gouvernement de Javier Milei, devrait favoriser l’ouverture d’une économie argentine historiquement protectionniste.

De leur côté, les États-Unis ont accepté d’éliminer des tarifs douaniers sur 1,600 produits argentins. L’Argentine pourra ainsi exporter vers les États-Unis, entre autres, 100,000 t de bœuf. En contrepartie, elle pourra importer du bœuf et divers produits agricoles.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 85,000 têtes (-5,000 têtes par rapport à la semaine précédente et -6,786 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 536,000 têtes (+8,000 têtes comparativement à la semaine précédente et -46,606 têtes par rapport à l’an dernier).

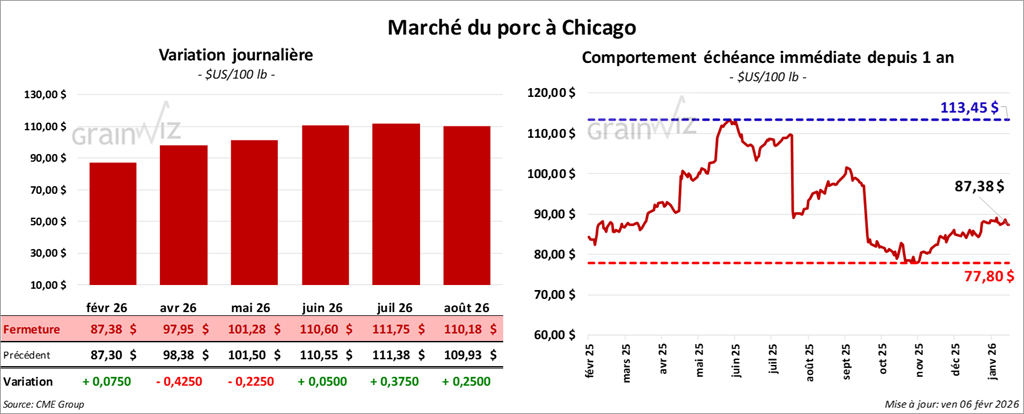

Porc

Porc

Le contrat de porc américain février 26 a clôturé à 87,38 $ (+ 0,08 $). Celui avril 26 a fermé à 97,95 $ (- 43 cents). Celui mai 26 a terminé à 101,28 $ (- 23 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,32 $, à 86,38 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,19 $, à 85,39 $.

- La valeur moyenne des découpes cédait 1,50 $, à 93,77 $. Dans le détail : longe -1,01 $ (89,24 $) ; fesse -8,65 $ (106,23 $) ; épaule -4,95 $, à 67,26 $ ; côte -1,69 $ (164,02 $) ; jambon +1,37 $ (85,36 $) ; flanc -0,59 $ (131,29 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 490,000 têtes (+16,000 têtes par rapport à la semaine précédente et +10,407 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,593 millions de têtes (+92,000 têtes comparativement à la semaine précédente et +72,094 têtes par rapport à l’an dernier).

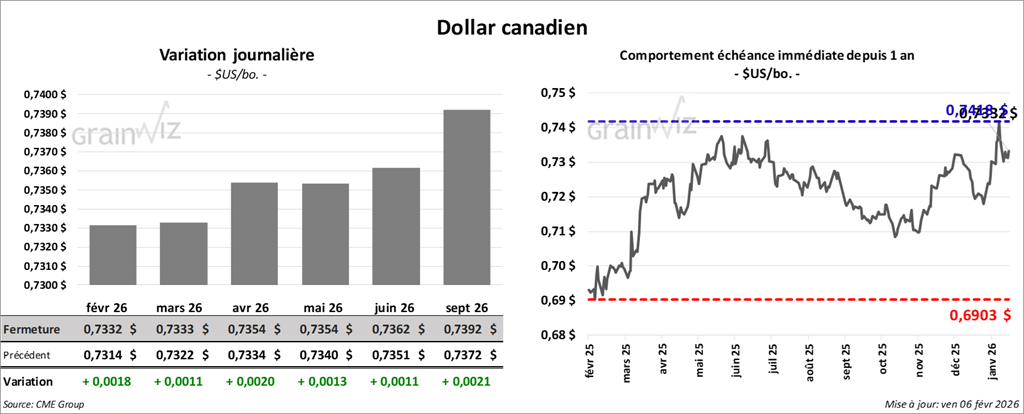

Dollar canadien