Météo – Amérique du Sud

- World Weather ne prévoit pas beaucoup de précipitations pour l’extrême sud du Brésil ni pour plusieurs régions de l’Argentine à court et moyen termes; le temps sec pourrait se poursuivre dans ces secteurs au cours de la semaine à venir. L’organisme estime toutefois que de meilleures chances d’averses dans ces zones asséchées pourraient survenir après la semaine à venir. Par conséquent, les météorologues concluent que les conditions extrêmement sèches menacent grandement les cultures de ces régions.

- Cela dit, pour le Brésil, World Weather mentionne que plusieurs régions, du Mato Grosso jusqu’au Minas Gerais à l’est, en passant par le São Paulo, pourraient recevoir prochainement des précipitations bénéfiques.

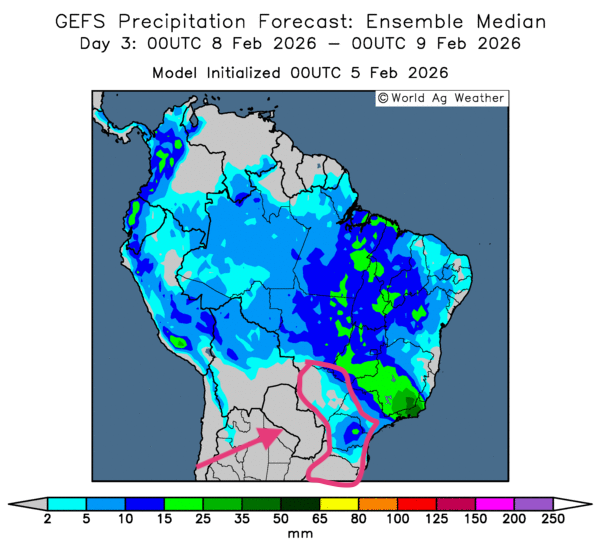

- Globalement, il y a peu de changements à court terme dans les prévisions météorologiques pour le Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle surtout des possibilités de pluie pour le centre, le nord et certaines parties de l’est. En revanche, des portions du Sud, à la hauteur du Mato Grosso do Sul jusqu’à l’est vers le Rio Grande do Sul, dans l’extrême sud, pourraient être affectées par un manque persistant de précipitations, ce qui continue de limiter l’humidité des sols à des niveaux peu acceptables (voir la carte du 3e jour ci-contre).

- Essentiellement, les prévisions météorologiques pour l’Argentine restent difficiles à court terme. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour illustre une persistance de temps sec à l’échelle du territoire. Quelques précipitations, largement insuffisantes, pourraient survenir dans le centre du pays, notamment dans les provinces de Córdoba et de Santa Fe.

Maïs

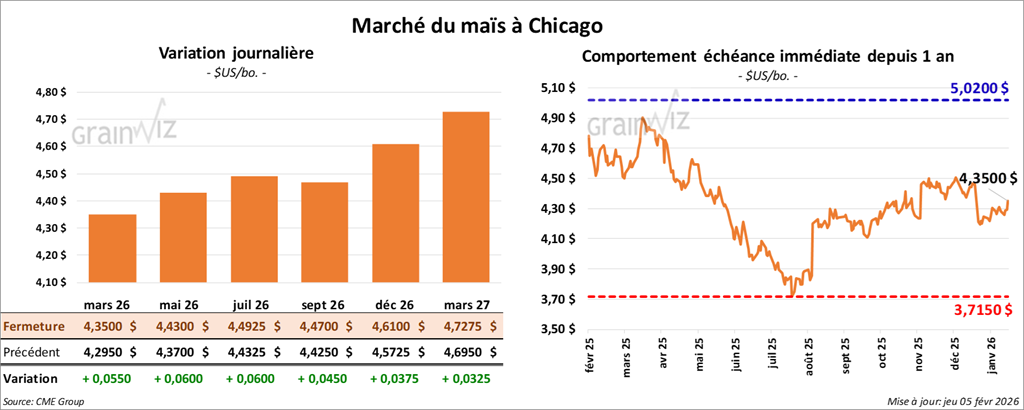

Le contrat de maïs américain mars 26 a clôturé à 4,3500 $ (+ 5 ½ cents). Celui mai 26 a fermé à 4,4300 $ (+ 6 cents). Celui juillet 26 a terminé à 4,4925 $ (+ 6 cents).

- Aujourd’hui a paru le rapport sur les ventes à l’exportation de la semaine du 29 janvier dernier. Dans le cas du maïs américain 2025/26, les ventes nettes à l’exportation se sont établies à 1,041,200 t, ce qui représente une baisse de 37 % par rapport à la semaine précédente et une diminution de 42 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont totalisé 16,400 t. Le Japon et les destinations inconnues ont été les principaux acheteurs. Les attentes des analystes se situaient entre 800,000 t et 2,1 Mt.

- La nuit dernière, l’indice du dollar américain a atteint un sommet des deux dernières semaines après avoir touché un creux des quatre dernières années à la fin de janvier. Apparemment, des données économiques américaines meilleures que prévu et la candidature retenue de Kevin Warsh à la tête de la Fed auraient encouragé les acheteurs. Le président Trump espère que ce dernier abaissera rapidement le taux directeur américain.

- Par ailleurs, les analystes estimaient que la Banque centrale européenne annoncerait aujourd’hui son intention de maintenir inchangé le taux directeur de l’UE. Il était toutefois précisé que la Banque centrale laisse ce taux inchangé depuis le mois de juin dernier.

- LSEG a abaissé son estimation de la production de maïs argentin de 3%, à 56,0 Mt, en raison des conditions météorologiques difficiles.

Analyse sommaire – Maïs

- La séance du maïs américain a été principalement consacrée à des manœuvres techniques, majoritairement à la hausse.

- L’annonce de nouveaux achats de soya américain par les Chinois, faite par le président Trump, a incité les spéculateurs actifs sur le maïs américain à ajuster leurs positions à la hausse.

- Le rapport sur les ventes à l’exportation était décevant. Bien que les chiffres aient respecté les attentes des analystes, ils ont reculé par rapport à la semaine précédente et à la moyenne des quatre dernières semaines.

- Le temps excessivement sec dans certaines régions du sud du Brésil et dans la plupart des zones de l’Argentine continue d’apporter un soutien intéressant aux contrats de maïs américain.

- Les annonces récentes concernant les crédits d’impôt pour la production de biocarburants américains demeurent un facteur positif soutenant l’augmentation des prix.

Soya

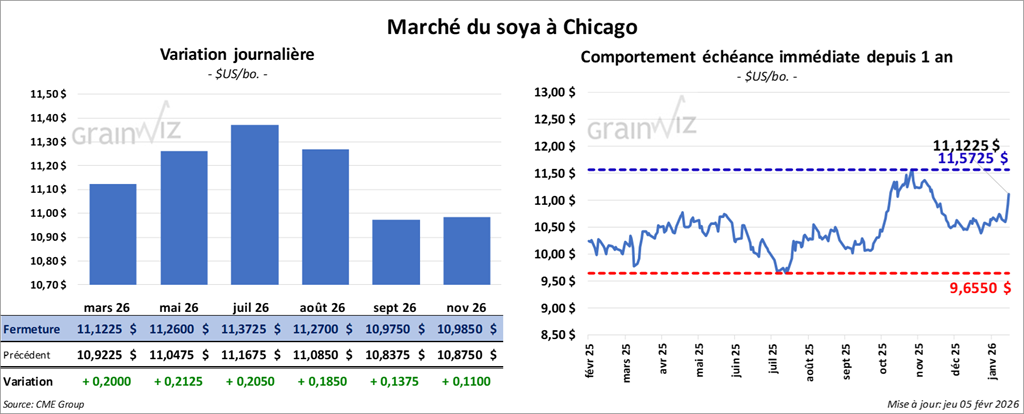

Le contrat de soya américain mars 26 a clôturé à 11,1225 $ (+ 20 cents). Celui mai 26 a fermé à 11,2600 $ (+ 21 ¼ cents). Celui juillet 26 a terminé à 11,3725 $ (+ 20 ½ cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 303,20 $/tonne (+ 7,00 $/tonne). Celui mai 26 a clôturé à 306,90 $/tonne (+ 6,60 $/tonne). Celui juillet 26 a fermé à 311,40 $/tonne (+ 6,60 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 55,65 $ (- 1 point). Celui mai 26 a fini à 56,17 $ (- 1 point).

- Les ventes nettes à l’exportation de soya américain 2025/26 se sont établies à 436,900 t, soit un creux pour l’année commerciale, une baisse de 47 % par rapport à la semaine précédente et de 72 % comparativement à la moyenne des 4 dernières semaines. Pour 2026/27, les ventes nettes à l’exportation ont été de 400 t, le Japon étant l’acheteur. Les projections des analystes se situaient entre 400,000 t et 1,6 Mt.

- Quant au tourteau de soya américain, les ventes nettes à l’exportation 2025/26 ont atteint 380,300 t, ce qui représente une baisse de 18 % par rapport à la semaine précédente, mais une hausse de 11 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Canada ont été les principaux acheteurs. Les prévisions des analystes variaient entre 250,000 t et 500,000 t.

- Dans le cas de l’huile de soya américaine, les ventes nettes à l’exportation 2025/26 ont été limitées à 1,000 t, soit une baisse de 96 % par rapport à la semaine précédente et de 95 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et le Venezuela ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 0 et 25,000 t.

- Hier, le président Trump annonçait que les Chinois pourraient acheter jusqu’à 20 Mt de soya américain au cours de la saison actuelle (ce qui inclut les 12 Mt déjà achetées conformément aux ententes) et 25 Mt l’an prochain. Toutefois, il convient de préciser que cette annonce manquait de détails concernant les achats potentiels.

- Le Financial Times soutient que plusieurs économistes s’attendent à ce que les autorités chinoises fixent l’objectif de croissance du PIB chinois de 2026 entre 4,5% et 5,0%.

- La Conab mentionne que la récolte de soya brésilien est désormais complétée à 11%, ce qui représente une avance comparativement aux 8% de l’an dernier. Elle indique également que la récolte dans le Mato Grosso est terminée à 33%, une progression marquée comparativement aux 15% observés à la même période l’an passé.

Analyse sommaire – Soya

- L’idée d’une poursuite des achats de soya américain par la Chine a favorisé des manœuvres techniques, toujours orientées à la hausse.

- La mauvaise météo dans le sud du Brésil et dans la majorité des régions de l’Argentine a apporté un soutien constant aux différents contrats.

- En revanche, les données décevantes sur les ventes à l’exportation de soya américain et de ses produits dérivés ont freiné la progression des prix.

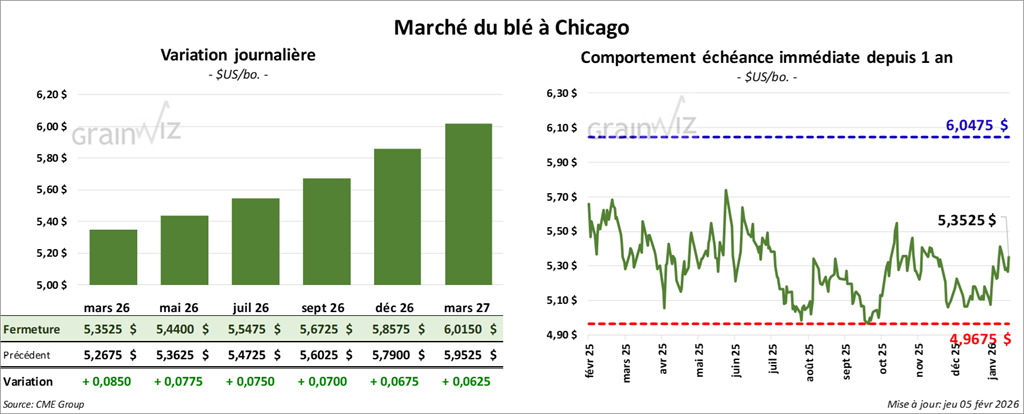

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,3525 $ (+ 8 ½ cents). Celui mai 26 a fermé à 5,4400 $ (+ 1 ¾ cent). Celui juillet 26 a terminé à 5,5475 $ (+ 7 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,3850 $ (+ 8 ¼ cents). Celui mai 26 a clôturé à 5,5050 $ (+ 7 ¾ cents). Celui juillet 26 a fermé à 5,6400 $ (+ 7 ¼ cents).

À Minneapolis, le contrat de blé mars 26 a terminé à 5,7150 $ (+ 5 ½ cents). Celui mai 26 a fini à 5,8425 $ (+ 4 ¾ cents). Celui juillet 26 a clôturé à 5,9800 $ (+ 4 ¾ cents).

- Les ventes nettes à l’exportation de blé américain 2025/26 ont été de 373,900 t, soit une baisse de 33 % par rapport à la semaine précédente et une augmentation de 3 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et Taïwan ont été les principaux acheteurs. Dans le cas de 2026/27, les ventes nettes à l’exportation se sont élevées à 41,000 t. Le Japon et le Mexique ont été les acheteurs. Les attentes des analystes se situaient entre 300,000 t et 600,000 t.

- Pour la semaine prochaine, World Weather anticipe des températures extrêmement froides pour plusieurs parties de l’Ukraine et du sud de la Russie. Ce froid extrême devrait menacer les différentes cultures de grains d’hiver.

- En Russie, un syndicat associé à la culture des grains mentionne que 2,7 Mt de blé ont été exportées le mois dernier, ce qui est stable par rapport à la même période l’an dernier.

- Toujours en Russie, le premier ministre adjoint a annoncé que 2025 a été l’une des années les plus prolifiques (la 3e) en matière de production de grains. Il a également noté que les conditions pour 2026 sont actuellement excellentes.

- En fait, les autorités russes mentionnent que 93 Mt de blé ont été produites en 2025. Elles prévoient une production de 83 Mt en 2026. Ces données incluent les secteurs ukrainiens annexés. Chaque année, la Russie produit généralement entre 80 Mt et 90 Mt de blé, pour en exporter environ 40Mt à 45 Mt.

- La NOAA rapporte que les températures sont anormalement chaudes dans les Plaines américaines. Elle anticipe toutefois des précipitations bénéfiques au cours de la semaine à venir.

Analyse sommaire – Blé

- Des manœuvres essentiellement techniques ont été observées lors des différentes séances du blé américain, vraisemblablement en réaction à la progression du maïs et du soya américains.

- Les données sur les ventes à l’exportation ont été correctes, sans plus; elles n’ont pas donné de direction claire aux marchés.

- Les problèmes météorologiques en Russie et en Ukraine, notamment le froid extrême prévu au cours des prochains jours, ont apporté un soutien haussier aux cours du blé américain.

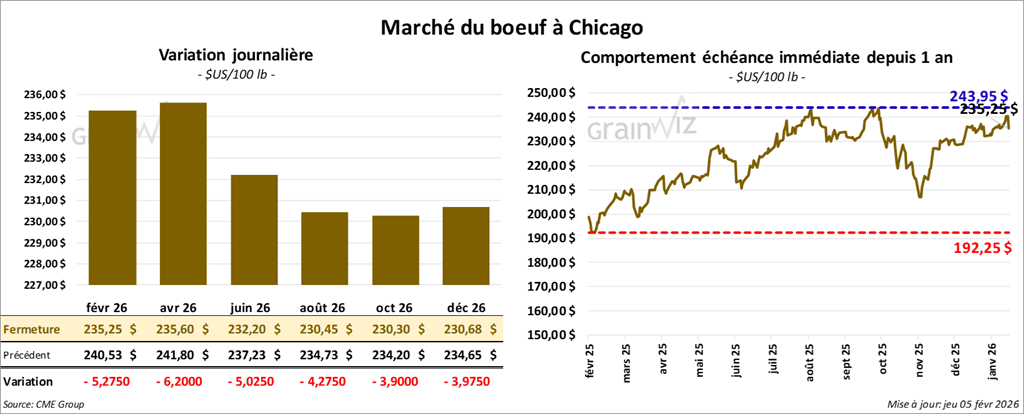

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 235,25 $ (- 5,28 $). Celui avril 26 a fermé à 235,60 $ (- 6,20 $). Celui juin 26 a terminé à 232,20 $ (- 5,03 $).

Quant au veau américain, le contrat mars 26 a fini à 364,08 $ (- 6,00 $). Celui avril 26 a clôturé à 360,50 $ (- 7,00 $). Celui mai 26 a fermé à 356,20 $ (- 7,25 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,44 $ à 374,57 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,602 têtes présentées en ligne (États-Unis). Les secteurs concernés étaient ceux TX/OK/NM, KS et IA. Les prix de réserve étaient de 242,00 $. Les offres maximales allaient de 0,00 $ à 236,50 $.

- Cet après-midi, la valeur du surgelé reculait, l’écart Ch/Se s’élargissant à 6,88 $. La découpe «Choice» a perdu 0,77 $, à 367,25 $, tandis que la «Select» reculait de 1,72 $, à 360,37$.

- Les ventes nettes à l’exportation de bœuf américain 2026 se sont établies à 19,700 t, soit une hausse de 17 % par rapport à la semaine précédente, mais un recul de 19 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 114,000 têtes (+2,000 têtes par rapport à la semaine précédente et -3,179 têtes comparativement à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 450,000 têtes (+16,000 têtes par rapport à la semaine précédente et -23,336 têtes comparativement à l’an passé).

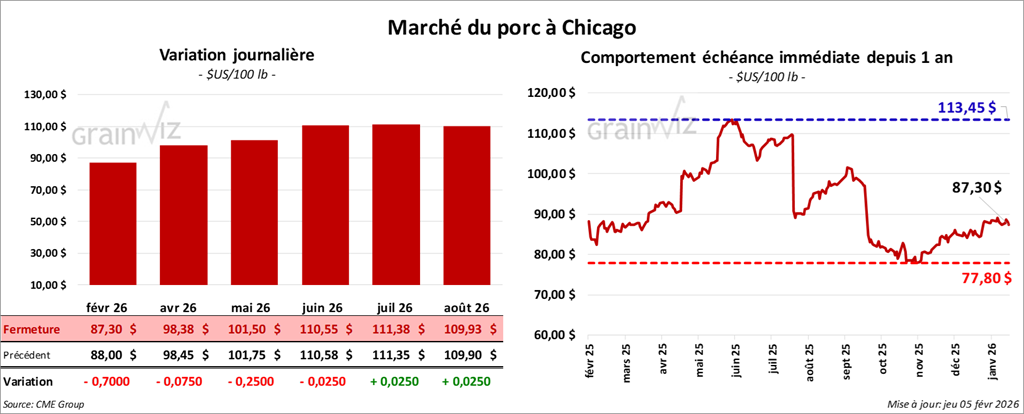

Porc

Porc

Le contrat de porc américain février 26 a clôturé à 87,30 $ (- 70 cents). Celui avril 26 a fermé à 98,38 $ (- 0,08 $). Celui mai 26 a terminé à 101,50 $ (- 25 cents).

- À la clôture, le CME Lean Hog Index progressait 0,23 $, à 86,06 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,24 $, à 86,58 $. Quant au prix pour le vivant, il reculait de 1,81$, à 63,38 $.

- La valeur moyenne des découpes augmentait de 2,27 $, à 95,27 $. Dans le détail: longe +3,00 $ (90,25 $); fesse +3,04 $ (114,88 $); épaule +3,11 $ (72,21 $); côte -7,77$ (165,71 $); jambon +0,94$ (83,99 $); flanc +6,38 $ (131,88 $).

- Les ventes nettes à l’exportation de porc américain 2026 ont été de 35,100 t, soit une baisse de 37 % par rapport à la semaine précédente et une diminution de 48 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (+9,000 têtes par rapport à la semaine précédente et +10,469 têtes comparativement à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,903 million de têtes (+38,000 têtes par rapport à la semaine précédente et -26,824 têtes comparativement à l’an passé).

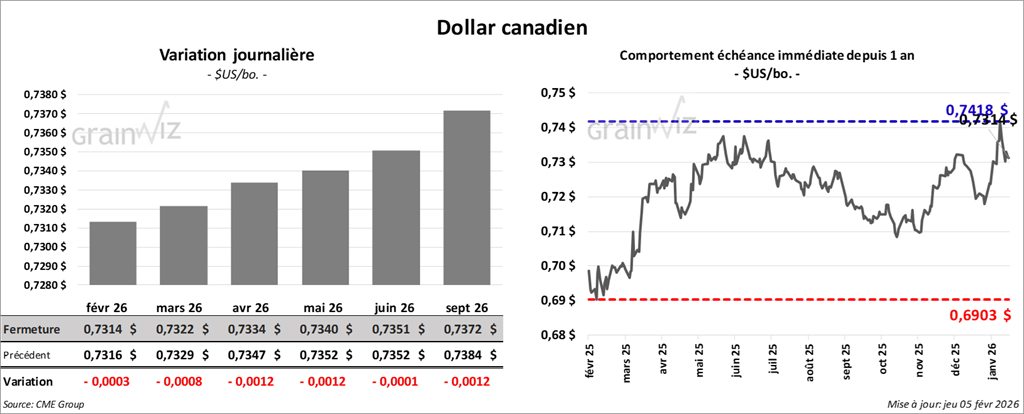

Dollar canadien