Météo – Amérique du Sud

- World Weather prévoit, pour les prochains jours, un temps sec combiné à une chaleur excessive et persistante dans le centre-est et le sud de l’Argentine. Ces conditions pourraient détériorer davantage l’état des cultures déjà fragilisées depuis un certain temps.

- De son côté, la NOAA anticipe des températures très élevées dans l’est de l’Argentine, avec des précipitations attendues au cours de la semaine prochaine. Au Brésil, l’organisme estime que les pluies prévues dans le nord du pays pourraient freiner les travaux aux champs. Elle précise toutefois que les averses possibles au centre devraient profiter aux cultures. Plus au sud, les conditions pourraient rester chaudes et sèches, notamment dans la région du Rio Grande do Sul ou plus au nord.

- Dans l’ensemble, les prévisions à court terme sont favorables pour le Brésil. L’analyse des cartes GFS (World Ag Weather), présentées jusqu’au 3e jour, indique un potentiel de précipitations au centre et dans certaines portions de l’est. En revanche, le sud — du sud-est jusqu’à l’extrême sud-est, vers le Rio Grande do Sul — demeure en déficit de pluie.

- À court terme, la météo en Argentine demeure à surveiller de près. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, confirme un manque de pluie sur plusieurs zones asséchées de l’est et du sud. Des précipitations pourraient toutefois toucher certaines régions du nord et de l’ouest (voir la carte du 3e jour ci-contre), mais elles risquent d’épargner les zones de l’est où se concentrent plusieurs cultures.

Maïs

Le contrat maïs américain mars 26 a clôturé à 4,3075 $ (+ ¾ cent). Celui mai 26 a fermé à 2,3900 $ (+ 1 cent). Celui juillet 26 a terminé à 4,4575 $ (+ 1 ¾ cent).

- Pour la semaine du 22 janvier, les ventes nettes à l’exportation de maïs américain 2025/26 se sont établies à 1,648,900 t, en baisse de 59 % sur une semaine, mais en hausse de 5 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les analystes s’attendaient à un volume compris entre 1,0 et 2,7 Mt.

- Selon Bloomberg, le président Donald Trump a récemment pressé l’Iran de conclure une entente sur le nucléaire avec les États-Unis, faute de quoi des opérations militaires pourraient être envisagées dans la région. Il a indiqué qu’une armada était en route et a réaffirmé qu’il ne tolérerait pas la possession d’armes nucléaires par l’Iran. En réponse, les Iraniens se sont dits disposés à négocier dans le respect mutuel, tout en précisant qu’ils se défendraient en cas de provocation majeure.

- Aux États-Unis, le Census Bureau (Census) indique que les exportations de maïs ont atteint 7,305 Mt en novembre, un sommet depuis avril.

Analyse sommaire – Maïs

- La faible volatilité des prix du maïs américain suggère que les spéculateurs ont surtout procédé à des ajustements techniques.

- Les données sur les ventes à l’exportation de maïs américain ont été satisfaisantes et conformes aux attentes des analystes. Elles n’ont toutefois pas fourni de signal directionnel clair au marché.

- Le rapport mensuel du Census Bureau a été favorable au maïs américain. Cela dit, les données portent sur une période remontant à deux mois, ce qui limite leur influence sur les cours des grains, y compris ceux du maïs.

- La météo défavorable en Argentine continue de soutenir les cours du maïs américain. Le constat est similaire pour le soya.

Soya

Le contrat soya américain mars 26 a clôturé à 10,7225 $ (-2 ¾ cents). Celui mai 26 a fermé à 10,8575 $ (-2 cents). Celui juillet 26 a terminé à 10,9975 $ (-1 ¼ cent).

Quant au tourteau soya américain, le contrat mars 26 a fini à 295,90 $/tonne (-1,90 $/tonne). Celui mai 26 a clôturé à 299,90 $/tonne (-1,60 $/tonne). Celui juillet 26 a fermé à 305,30 $/tonne (-1,20 $/tonne).

Du côté de l'huile soya, le contrat mars 26 a terminé à 54,03 $ (-28 points). Celui mai 26 a fini à 54,58 $ (-27 points).

- Les ventes nettes à l’exportation de soya américain 2025/26 se sont chiffrées à 819,000 t, en baisse de 67 % sur une semaine et en recul de 50 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses. Les analystes tablaient sur 400,000 à 1,9 Mt.

Pour le tourteau de soya américain, les ventes nettes à l’exportation 2025/26 ont totalisé 464,300 t, en hausse de 13 % sur une semaine et de 82 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les principales acheteuses. Pour 2026/27, les ventes nettes se sont limitées à 100 t, le Canada étant l’acheteur. Les attentes des analystes se situaient entre 225,000 et 500,000 t.

Du côté de l’huile de soya américaine, les ventes nettes à l’exportation ont atteint 22,100 t, une progression marquée sur une semaine et une hausse de 58 % comparativement à la moyenne des 4 dernières semaines. Le Guatemala et la Colombie ont été les principaux acheteurs. Les analystes anticipaient 0 à 26,000 t.

- Le Census mentionne que les exportations de soya américain ont été de 4,29 Mt en novembre, un plus bas depuis 2007.

Analyse sommaire – Soya

- Le faible mouvement des cours du soya américain (et de ses produits dérivés) laisse croire que le marché a surtout été animé par des manœuvres techniques.

- Le rapport sur les ventes à l’exportation a été décevant pour le soya américain, même si la Chine figurait parmi les principaux acheteurs : l’effet a été négatif pour le secteur. À l’inverse, les données du tourteau et de l’huile étaient positives, ce qui a contribué à soutenir les cours concernés.

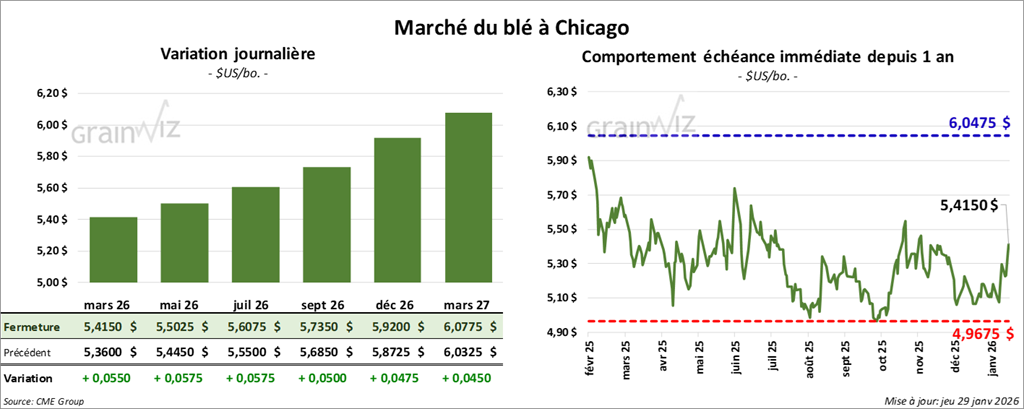

Blé

Blé

À Chicago, le contrat blé mars 26 a clôturé à 5,4150 $ (+ 5 ½ cents). Celui mai 26 a fermé à 5,5025 $ (+ 5 ¾ cents). Celui juillet 26 a terminé à 5,6075 $ (+ 5 ¾ cents).

À Kansas, le contrat blé dur rouge d'hiver mars 26 a fini à 5,4700 $ (+ 4 ¾ cents). Celui mai 26 a clôturé à 5,5775 $ (+ 5 cents). Celui juillet 26 a fermé à 5,7050 $ (+ 5 ¼ cents).

À Minneapolis, le contrat blé de printemps mars 26 a terminé à 5,8150 $ (+ 7 ½ cents). Celui mai 26 a fini à 5,9450 $ (+ 8 ¼ cents). Celui juillet 26 a clôturé à 6,0600 $ (+ 8 ¼ cents).

- Les ventes nettes à l’exportation de blé américain 2025/26 se sont établies à 558,200 t, en baisse de 10 % sur une semaine, mais en hausse marquée par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2026/27, les ventes ont été de 21,400 t, avec des destinations inconnues et le Mexique parmi les acheteurs. Les analystes prévoyaient 275,000 à 600,000 t.

- Bloomberg rapporte que des discussions entre l’administration Trump et les démocrates se poursuivent afin d’éviter une nouvelle paralysie du gouvernement fédéral américain. La Maison-Blanche se rapprocherait des exigences démocrates, mais aucun accord n’a encore été conclu. Sans entente, certaines fonctions gouvernementales pourraient être interrompues dès samedi. Les départements de la Défense, de la Santé et des Services sociaux seraient particulièrement touchés, mais pas l’USDA.

- La NOAA indique que les températures très froides attendues dans certaines parties du Midwest et de l’est des Plaines au cours du week-end ne devraient pas provoquer de pertes majeures, puisque le couvert nival demeure généralement suffisant pour protéger les cultures d’hiver.

- Pour la semaine prochaine, la NOAA prévoit des précipitations limitées dans le sud des Plaines américaines, région associée au blé dur rouge d’hiver.

- Le Census indique que les États-Unis ont exporté 1,616 Mt de blé en novembre, un sommet pour ce mois depuis 5 ans.

-

Dans son rapport hebdomadaire publié aujourd’hui, l’US Drought Monitor signale que, durant la semaine du 27 janvier, 41 % des cultures de blé d’hiver étaient situées dans des zones touchées par la sécheresse. Ce chiffre représente une diminution d’un point par rapport à la semaine précédente, mais une hausse de 17 points sur une base annuelle.

- En Europe, la Commission européenne a abaissé son estimation de la production de blé de l’UE de 200,000 t, à 134,2 Mt.

- Des météorologues avancent que certaines zones du nord et de l’est de l’Ukraine pourraient connaître des épisodes de froid (environ -6 °C) au cours des prochains jours. Des dommages aux cultures d’hiver demeurent possibles si le couvert de neige est insuffisant.

Analyse sommaire – Blé

- Des manœuvres techniques ont été observées lors des différentes séances du blé américain.

- La hausse des cours s’explique principalement par une demande mondiale de blé qui demeure soutenue.

- Les ventes à l’exportation ont été encourageantes pour le blé américain et ont contribué à la progression des cours.

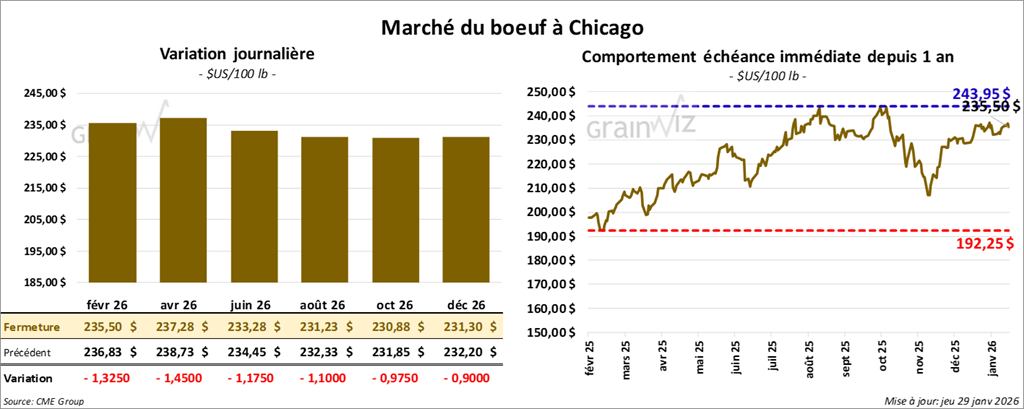

Bœuf

Le contrat bœuf américain février 26 a clôturé à 235,50 $ (-1,33 $). Celui avril 26 a fermé à 237,28 $ (-1,45 $). Celui juin 26 a terminé à 233,28 $ (-1,18 $).

Quant au veau américain, le contrat janvier 26 a fini à 369,18 $ (+ 1,08 $). Celui mars 26 a clôturé à 365,13 $ (-73 cents). Celui avril 26 a fermé à 363,23 $ (-1,08 $).

- À la clôture, le CME Feeder Cattle Index avait reculé de 0,74 $ pour s’établir à 363,99 $.

- Cet après-midi, la valeur du surgelé baissait, avec un écart Ch/Se élargi à 6,94 $. La découpe « Choice » perdait 2,08 $ à 367,66 $, tandis que la « Select » reculait de 2,85 $ à 360,72 $.

- Les ventes nettes à l’exportation de bœuf américain 2025/26 ont été de 16,900 t. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Le Census avance que les exportations de bœuf américain ont totalisé 190,4 millions de livres en novembre, un creux depuis 2009.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 112,000 têtes (-2,000 têtes comparativement à la semaine précédente et -9,432 têtes par rapport à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 436,000 têtes (-11,000 têtes comparativement à la semaine précédente et -47,143 têtes par rapport à l’an passé).

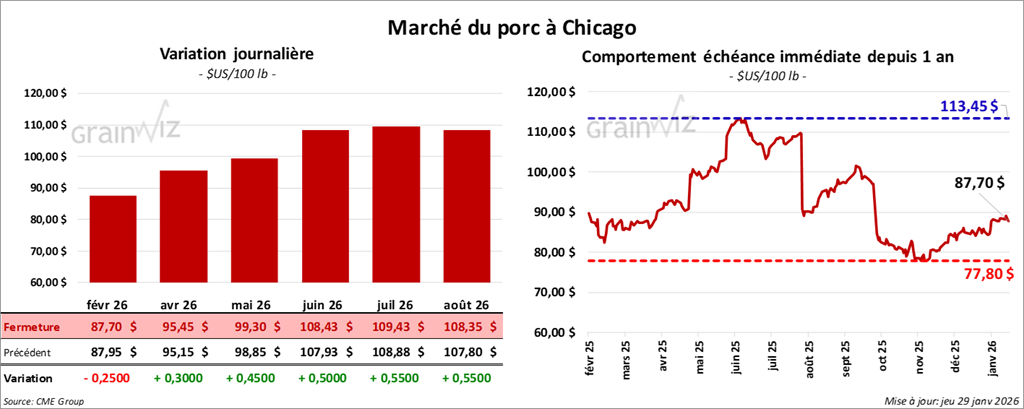

Porc

Porc

Le contrat porc américain février 26 a clôturé à 87,70 $ (-25 cents). Celui avril 26 a fermé à 95,45 $ (+ 30 cents). Celui mai 26 a terminé à 99,30 $ (+ 45 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,79 $ pour atteindre 85,22 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,90 $ à 84,38 $.

- La valeur moyenne des découpes cédait 1,62 $ à 93,43 $. Dans le détail : longe +2,38 $ (89,68 $); fesse -2,30 $ (110,49 $); épaule -1,88 $ (68,29 $); côte -6,58 $ (175,05 $); jambon -1,73 $ (81,53 $); flanc -3,78 $ (126,84 $).

- Les ventes nettes à l’exportation de porc américain ont été de 56,000 t. Le Mexique et la Chine ont été les principaux acheteurs.

- Le Census indique que les exportations de porc américain ont été de 613,1 millions de livres en novembre, en baisse de 5 % par rapport à l’an passé.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (+5,000 têtes comparativement à la semaine précédente et -8,574 têtes par rapport à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,877 million de têtes (-9,000 têtes comparativement à la semaine précédente et -56,348 têtes par rapport à l’an passé).

Dollar canadien

Dollar canadien