Météo – Amérique du Sud

- La NOAA prévoit, à court terme, une persistance d’un temps sec au centre-sud du Brésil et dans le sud de l’Argentine.

- Pour le Brésil, peu de changements météorologiques sont attendus dans les prochains jours. Selon les cartes GFS (World Ag Weather), des pluies restent possibles dans le Mato Grosso (centre) et jusqu’au Minas Gerais (est). Toutefois, une tendance plus sèche pourrait s’installer au sud, du Mato Grosso do Sul jusqu’au Paraná, en passant par le Rio Grande do Sul. Mais pour l’instant, les conditions demeurent « favorables » à l’échelle du Brésil.

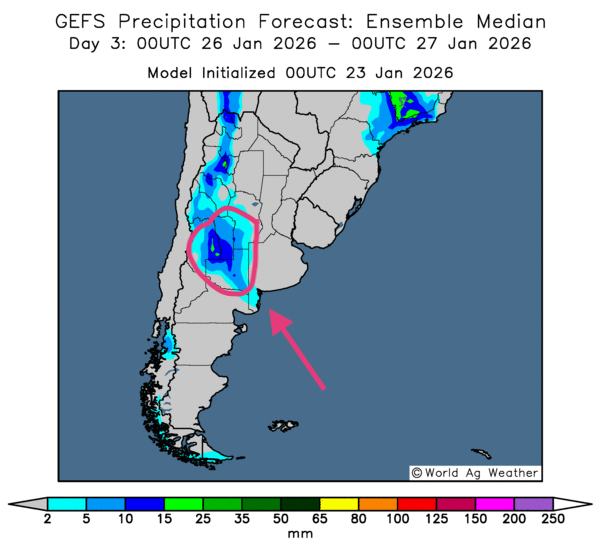

- En Argentine, la situation météorologique reste à surveiller de près au cours des prochains jours. Les cartes GFS (World Ag Weather) laissent entrevoir que la sécheresse pourrait persister dans la plupart des régions productrices. Toutefois, des précipitations modérées demeurent possibles dans le centre-sud, notamment entre les provinces de La Pampa, San Luis et Mendoza, à l’ouest (voir la carte du 3e jour ci-contre).

Maïs

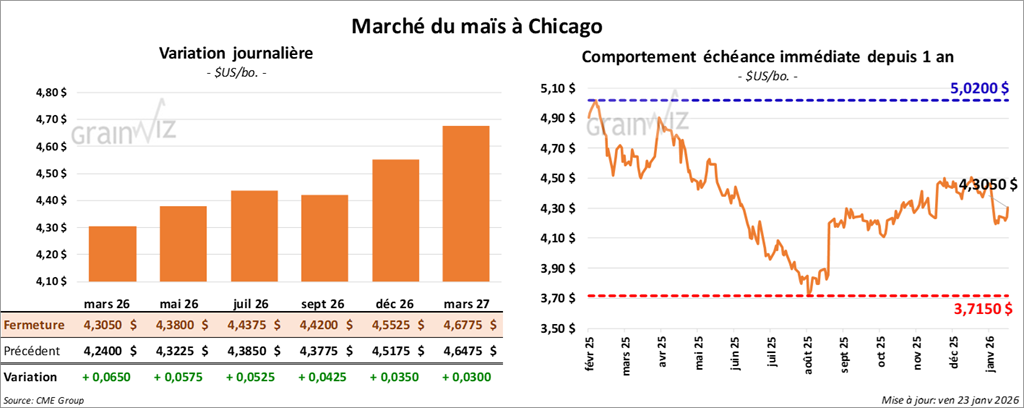

Le contrat maïs américain mars 26 a clôturé à 4,3030 $ (+ 6 ½ cents). Celui mai 26 a fermé à 4,3800 $ (+ 5 ¾ cents). Celui juillet 26 a terminé à 4,4375 $ (+ 5 ¼ cents).

- Durant la semaine du 15 janvier, les ventes nettes à l’exportation de maïs américain pour 2025/26 se sont élevées à 4,010,600 t, un sommet de l’année commerciale. C’est une hausse nette par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Les principaux acheteurs ont été des destinations inconnues et le Japon. Les analystes tablaient sur 1,9 à 3,1 Mt.

- Les décideurs européens s’apprêtent à se prononcer sur la ratification d’un accord commercial entre l’UE et les États-Unis, après que le président américain Donald Trump a renoncé à imposer des droits de douane sur certains produits européens. Les discussions avaient été suspendues lorsque le président Trump avait évoqué son intérêt pour l’acquisition du Groenland. Plus récemment, il a infléchi sa position, affirmant qu’un accord avec l’OTAN devrait primer sur la question du Groenland.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) indique que les semis de maïs sont complétés à 93,1 %. Toutefois, la part des cultures jugées « bon à excellent » a reculé de 12 points, à 52 %. De son côté, le gouvernement argentin estime l’avancement des semis à 95 %, contre 94 % l’an dernier.

- Selon LSEG, la production de maïs argentin augmenterait de 6 %, à 57,9 Mt.

Analyse sommaire – Maïs

- Aujourd’hui, les très bonnes données du rapport sur les ventes à l’exportation laissent croire que la demande de maïs américain demeure soutenue. Le rapport a d’ailleurs apporté un appui notable aux prix.

- Les conditions météo difficiles en Argentine continuent de soutenir la valeur des contrats de maïs américain.

- La fin de semaine et le début du week-end ont incité plusieurs spéculateurs à ajuster ou à fermer des positions, en vendant ou en achetant des contrats.

Soya

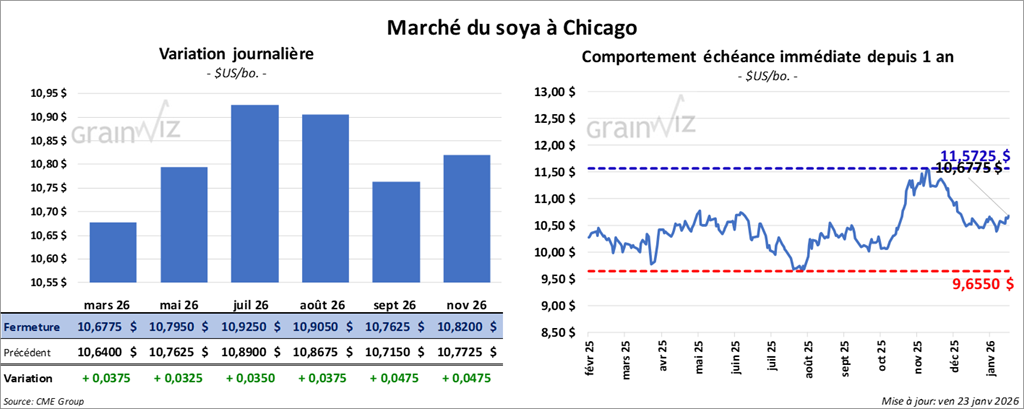

Le contrat soya américain mars 26 a clôturé à 10,6750 $ (+ 3 ½ cents). Celui mai 26 a fermé à 10,7900 $ (+ 2 ¾ cents). Celui juillet 26 a terminé à 10,9200 $ (+ 3 cents).

Quant au tourteau soya américain, le contrat mars 26 a fini à 299,90 $/tonne (+ 3,70 $/tonne). Celui mai 26 a clôturé à 302,10 $/tonne (+ 2,80 $/tonne). Celui juillet 26 a fermé à 306,70 $/tonne (+ 2,80 $/tonne).

Du côté de l’huile soya américaine, le contrat mars 26 a terminé à 53,99 $ (+ 21 points). Celui mai 26 a fini à 54,52 $ (+ 19 points).

- Les ventes nettes à l’exportation de soya américain pour 2025/26 ont totalisé 2,446,000 t, un sommet annuel ou plus de 19 % sur une semaine et plus de 92 % par rapport à la moyenne des 4 dernières semaines. La Chine et des destinations inconnues ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation atteignaient 9,000 t, achetées par des destinations inconnues. Les analystes tablaient sur 1,5 à 3,0 Mt.

- Pour le tourteau de soya américain 2025/26, les ventes nettes à l’exportation se sont établies à 412,700 t, en hausse de 21 % sur une semaine et de 82 % par rapport à la moyenne des 4 dernières semaines. Le Vietnam et la Colombie ont été les principaux acheteurs. Les analystes prévoyaient 200,000 à 500,000 t.

- Pour l’huile de soya américaine, les ventes nettes à l’exportation ont atteint 10,500 t, en baisse de 26 % sur une semaine et de 56 % par rapport à la moyenne des 4 dernières semaines. La République dominicaine et le Mexique ont été les principaux acheteurs. Les analystes anticipaient 0 à 25,000 t.

- Selon Bloomberg, le gouvernement indien a suspendu ses achats d’huile de soya en provenance d’Amérique du Sud, la chute record de la roupie rendant les importations plus coûteuses. Habituellement, l’Inde importe environ 60 % de ses besoins en huile de soya, principalement du Brésil et de l’Argentine.

- En Argentine, le BAGE indique que les semis de soya sont complétés à 96,2 % et que la proportion de cultures « bon à excellent » a reculé de 8 points, à 53 %. De son côté, le gouvernement argentin estime l’avancement des semis à 98 %, contre 99 % l’an dernier.

- Enfin, LSEG a relevé sa projection de production de soya argentin de 2 %, à 47,5 Mt.

Analyse sommaire – Soya

- Les bonnes données des ventes à l’exportation de soya américain ont attiré les acheteurs. Plus important encore, la Chine en tête de liste laisse croire qu’elle pourrait poursuivre ses achats de soya américain dans les prochaines semaines.

- Les mauvaises conditions météo en Argentine continuent de soutenir la hausse des prix du soya américain et de ses produits dérivés.

- La fin de semaine et le début du week-end ont amené certains spéculateurs à ajuster ou à fermer des positions sur le soya américain et ses produits dérivés.

Blé

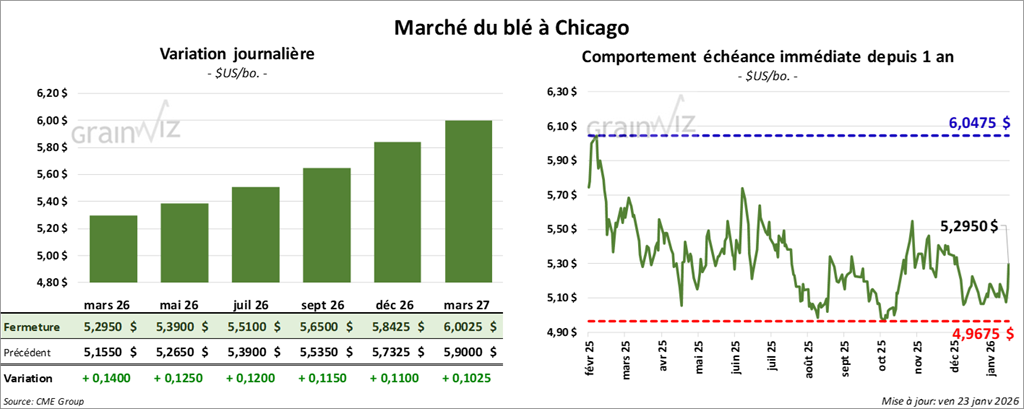

Blé

À Chicago, le contrat blé mars 26 a clôturé à 5,3025 $ (+ 14 ¾ cents). Celui mai 26 a fermé à 5,3975 $ (+ 13 ¼ cents). Celui juillet 26 a terminé à 5,5100 $ (+ 12 cents).

À Kansas, le contrat blé dur rouge d’hiver mars 26 a fini à 5,4075 $ (+ 15 cents). Celui mai 26 a clôturé à 5,5050 $ (+ 14 ½ cents). Celui juillet 26 a fermé à 5,6300 $ (+ 14 ¾ cents).

À Minneapolis, le contrat blé de printemps mars 26 a terminé à 5,7625 $ (+ 2 ½ cents). Celui mai 26 a fini à 5,8825 $ (+ 3 cents). Celui juillet 26 a clôturé à 5,9975 $ (+ 3 ¼ cents).

- Les ventes nettes à l’exportation de blé américain pour 2025/26 se sont établies à 618,100 t, en forte hausse par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Les principaux acheteurs ont été des destinations inconnues et le Mexique. Pour 2026/27, les ventes nettes s’élèvaient à 14,000 t, achetées par le Japon. Les analystes tablaient sur 150,000 à 450,000 t.

- Pour l’Argentine, LSEG a relevé son estimation de production de blé à 27,1 Mt.

- Le ministère argentin de l’Agriculture confirme que la récolte de blé argentin est maintenant entièrement terminée.

- La NOAA souligne que les conditions météo dans plusieurs secteurs des Plaines américaines et du Midwest méritent une attention particulière. La chute des températures menace les cultures de blé d’hiver non protégées par un couvert de neige suffisant. La situation est comparable dans de nombreuses régions de la Russie.

Analyse sommaire – Blé

- Sur le blé américain, les bonnes données du rapport sur les ventes à l’exportation ont attiré les acheteurs de contrats.

- La baisse des températures à des niveaux préoccupants dans certaines régions américaines, notamment dans les Plaines et le Midwest, où la couverture de neige est insuffisante à quelques endroits, a aussi soutenu la hausse des prix.

- La fin de semaine et le début du week-end ont incité plusieurs spéculateurs à ajuster ou à fermer des positions, en vendant ou en achetant des contrats.

Bœuf

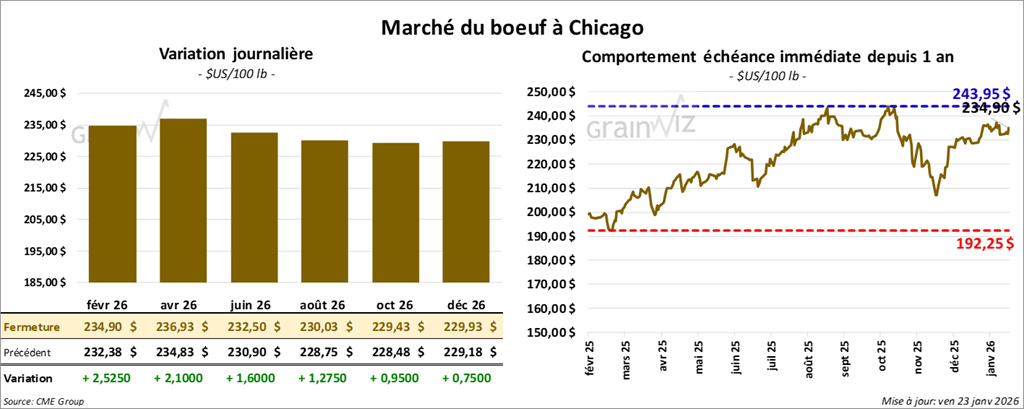

Bœuf

Le contrat bœuf américain février 26 a clôturé à 234,90 $ (+ 2,53 $). Celui avril 26 a fermé à 236,93 $ (+ 2,10 $). Celui juin 26 a terminé à 232,50 $ (+ 1,60 $).

Quant au veau américain, le contrat janvier 26 a fini à 364,80 $ (+ 1,08 $). Celui mars 26 a clôturé à 360,18 $ (+ 90 cents). Celui avril 26 a fermé à 358,75 $ (+ 80 cents).

- À la clôture, le CME Feeder Cattle Index reculait de 2,18 %, à 365,23 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 494 têtes (260 génisses, 156 bouvillons et 78 mixtes) sur 1,228 têtes offertes en ligne (États-Unis). Les prix moyens étaient de 235,72 $ pour les génisses, de 236,50 $ pour les bouvillons et de 234,00 $ pour les mixtes. Les ventes ont concerné les secteurs TX/OK/NM, IA et CO. Les prix de réserve variaient de 233,00 $ à 365,00 $. Les offres maximales allaient de 0,00 $ à 236,00 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se élargi à 6,53 $. La découpe « Choice » a gagné 1,47 $, à 368,92 $. La découpe « Select » a pris 0,66 $, à 362,39 $.

- Les ventes nettes à l’exportation de bœuf américain pour 2026 se sont établies à 15,400 t. Hong Kong et le Japon ont été les principaux acheteurs.

- Le rapport mensuel Cattle on Feed a été publié cet après-midi. Au 1er décembre dernier, l’USDA estime le cheptel des parcs d’engraissement à 11,727 millions de têtes, soit une baisse de 2 % par rapport à la même période l’an passé (contre -3,2 % attendus par les analystes).

L’USDA a également évalué les placements de décembre à 1,554 million de têtes, soit un recul de 5 % par rapport à l’année précédente (-6,9 % anticipés par les analystes).

Enfin, l’USDA indique que la commercialisation du mois de décembre a concerné 1,773 million de têtes, une hausse de 2 % par rapport à la même période l’an passé (+1,7 % prévu par les analystes).

- Au même moment paraissait le rapport mensuel Cold Storage. Au 31 décembre dernier, l’USDA a estimé le volume de surgelé de bœuf américain à 437,458 millions de livres, soit une baisse annuelle de 4 %.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 84,000 têtes (-8,000 têtes par rapport à la semaine précédente et -25,949 têtes par rapport à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 531,000 têtes (-30,000 têtes par rapport à la semaine précédente et -59,937 têtes par rapport à l’an passé).

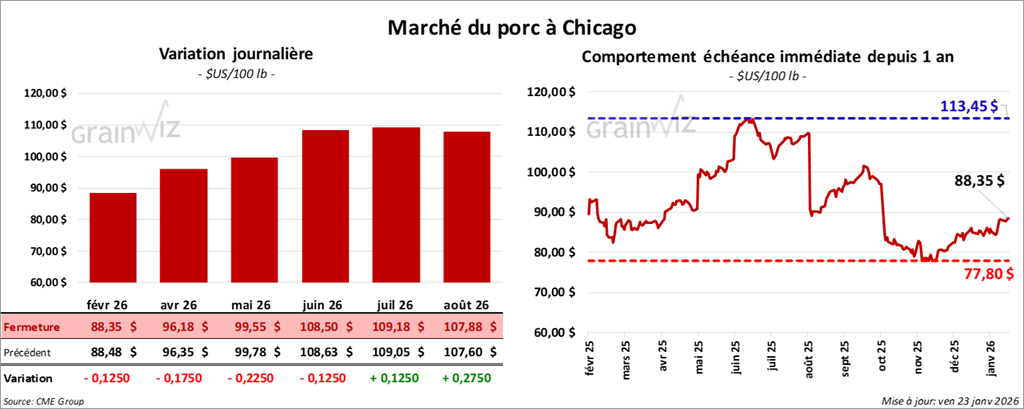

Porc

Le contrat porc américain février 26 a clôturé à 88,35 $ (-13 cents). Celui avril 26 a fermé à 96,18 $ (-18 cents). Celui mai 26 a terminé à 99,55 $ (-23 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,67 $ pour atteindre 83,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,47 $ pour s’établir à 86,00 $. Le prix du vivant, quant à lui, s’affichait à 59,34 $.

- La valeur moyenne des découpes gagnait 1,13 $ pour atteindre 95,75 $. Dans le détail : longe +2,11 $ (89,74 $); fesse +4,25 $ (113,70 $); épaule +0,67 $ (69,64 $); côte -2,18 $ (174,30 $); jambon +0,03 $ (87,23 $); flanc +1,55 $ (128,90 $).

- Les ventes nettes à l’exportation de porc américain pour 2026 se sont établies à 33,200 t. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Concernant le rapport mensuel Cold Storage, l’USDA a évalué le volume total de surgelés de porc américain à 390,555 millions de livres, au 31 décembre dernier, soit une baisse de 2 % par rapport à l’an dernier.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 438,000 têtes (-41,000 têtes par rapport à la semaine précédente et -48,655 têtes par rapport à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,324 millions de têtes (-128,000 têtes par rapport à la semaine précédente et +33,626 têtes par rapport à l’an passé).

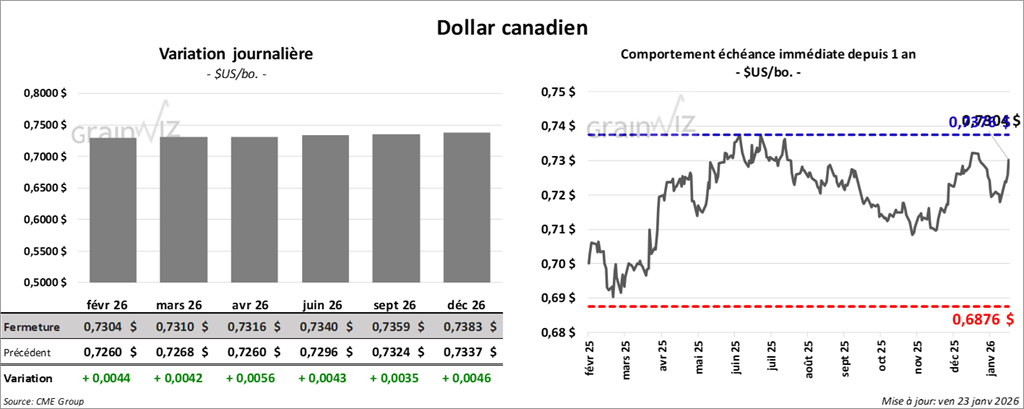

Dollar canadien