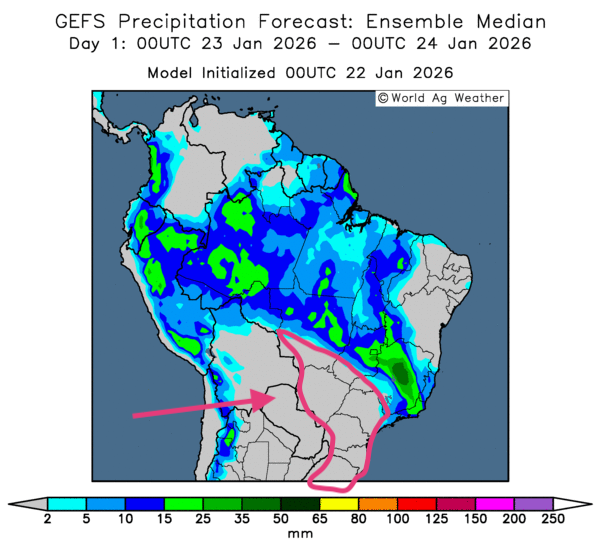

Météo – Amérique du Sud

- Pour les prochains jours, la NOAA prévoit peu de précipitations sur une grande partie de l’Argentine. La même tendance se maintient au centre-sud du Brésil, où l’assèchement se poursuit depuis un certain temps. L’organisme anticipe aussi une hausse des températures, pouvant atteindre 40 °C la semaine prochaine dans plusieurs régions argentines.

- Dans l’ensemble, la situation demeure plutôt favorable, mais les prévisions à court terme changent peu pour le Brésil. L’analyse des cartes GFS du Brésil (World Ag Weather) jusqu’au 3e jour montre surtout des possibilités de pluie au centre, du Mato Grosso vers l’est, près du Minas Gerais. Toutefois, un assèchement plus marqué pourrait s’installer dans certaines zones du sud-est. Des secteurs comme le Mato Grosso do Sul et São Paulo, jusqu’à l’extrême sud-est, près du Rio Grande do Sul, pourraient être davantage touchés (voir notamment la carte du 3e jour ci-contre).

- À court terme, les prévisions se détériorent pour l’Argentine. Les cartes GFS de l’Argentine (World Ag Weather) jusqu’au 3e jour indiquent un temps sec persistant sur la majorité des régions de production. Quelques averses, généralement limitées, pourraient toutefois se produire au sud, près de la province de La Pampa, avec une possible extension vers l’ouest, en direction de celle de Mendoza. Globalement, le stress hydrique s’accentue dans la plupart des zones de production argentines.

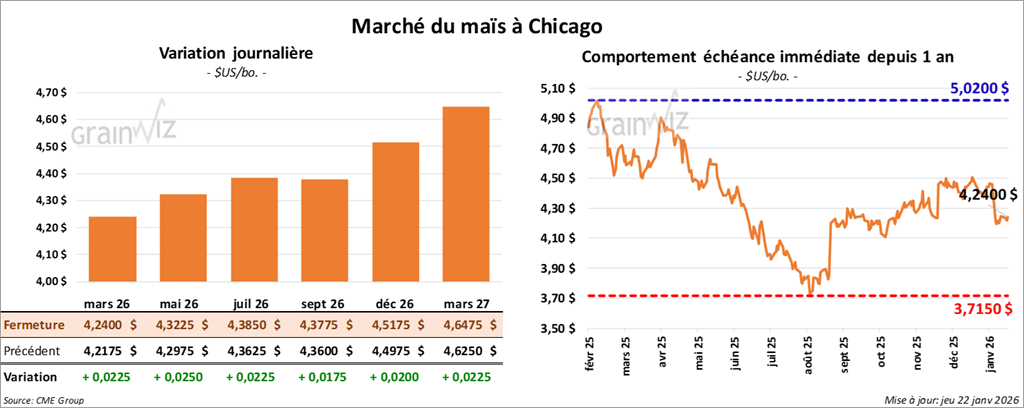

Maïs

Le contrat maïs américain mars 26 clôturé à 4,2400 $ (+ 2 ¼ cents). Celui mai 26 a fermé à 4,3225 $ (+ 2 ½ cents). Celui juillet 26 a terminé à 4,3850 $ (+ 2 ¼ cents).

- Hier, selon Bloomberg, le président Donald Trump a indiqué qu’il pourrait renoncer à imposer des tarifs douaniers sur certains produits de pays de l’Union européenne qui s’opposent à la prise de possession du Groenland, évoquant de possibles ententes économiques avec les États-Unis. Le ministre danois des Affaires étrangères accueille favorablement cette ouverture, tout en rappelant que le président américain vise toujours à prendre le contrôle du Groenland.

- Au Forum économique mondial, qui se tient actuellement à Davos (Suisse), le président Donald Trump a déclaré que le « Conseil de la paix », concept qu’il défend depuis un certain temps, devrait collaborer avec l’ONU afin de mettre fin aux différents conflits dans le monde.

- Selon des diplomates, les dirigeants européens se méfient fortement des tactiques du président Donald Trump, jugé imprévisible et changeant.

- À Davos hier, le président américain a exclu toute intervention militaire au Groenland. Malgré cela, le secrétaire général de l’OTAN a indiqué que les pays membres devraient renforcer leur présence dans l’Arctique, un territoire « menacé » par les Russes et les Chinois.

- Au Brésil, l’Anec a relevé ses prévisions d’exportations de maïs pour le mois en cours de 5,5 %, à 3,5 Mt.

- En Ukraine, les autorités estiment que les exportations de soya depuis le début de l’année commerciale 2025/26 n’atteignent que 7,07 Mt, en baisse par rapport aux 11,15 Mt de 2024/25.

- L’accord USMCA (anciennement l’ALÉNA) doit être renouvelé le 1er juillet prochain. Plusieurs analystes n’anticipent pas de changements majeurs, jugeant l’entente toujours nécessaire pour l’ensemble des parties.

- Pour la semaine du 16 janvier, la production moyenne d’éthanol aux États-Unis s’est établie à 1,119 million de barils par jour : une baisse de 6,9 % sur une semaine, mais une hausse de 1,8 % par rapport à l’an dernier. Les inventaires ont atteint 25,739 millions de barils, en hausse de 5,2 % sur une semaine et en recul de 0,5 % par rapport à l’an passé.

- Demain, l’USDA devrait publier son rapport sur les ventes à l’exportation pour la semaine du 15 janvier. Dans le cas du maïs américain, les analystes s’attendent à un volume compris entre 1,9 et 3,1 Mt.

Analyse sommaire – Maïs

- Des mouvements principalement techniques ont dominé la séance sur le maïs américain. Il s’agissait surtout de corrections après les replis observés au cours des dernières sessions.

- Les conditions météorologiques plus difficiles en Amérique du Sud, notamment en Argentine, continuent d’offrir un soutien aux différents contrats.

- Le rapport sur l’éthanol américain était mitigé : la production recule, tandis que les stocks augmentent.

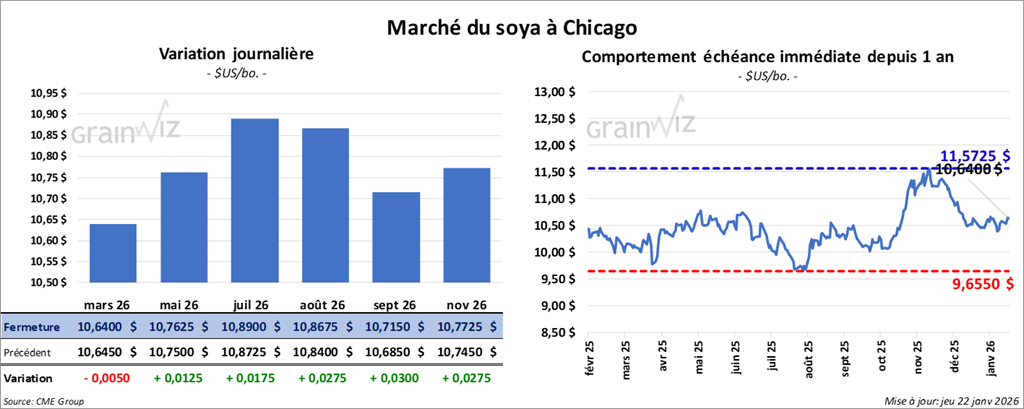

Soya

Le contrat soya américain mars 26 a clôturé à 10,6400 $ (- ½ cent). Celui mai 26 a fermé à 10,7625 $ (+ 1 ¼ cent). Celui juillet 26 a terminé à 10,8900 $ (+ 1 ¾ cent).

Quant au tourteau soya américain, le contrat mars 26 a fini à 296,20 $/tonne (+ 4,80 $/tonne). Celui mai 26 a clôturé à 299,30 $/tonne (+ 4,10 $/tonne). Celui juillet 26 a fermé à 303,90 $/tonne (+ 3,80 $/tonne).

Du côté de l'huile soya américain, le contrat mars 26 a terminé à 53,78 $ (- 23 points). Celui mai 26 a fini à 54,33 $ (- 21 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 192,350 t de soya américain vers des destinations inconnues, avec des livraisons prévues en 2025/26.

- Selon Reuters, le Département du commerce des États-Unis a évalué l’indice des prix des dépenses de consommation personnelle (PCE) de novembre à 2,8 %, légèrement au-dessus des attentes (2,7 %). Ce niveau demeure toujours supérieur à la cible de 2 % visée par la Fed. Le PCE d’octobre est établi à 2,7 %. Cet indice sert de point de comparaison pour le calcul de l’inflation.

- Au Brésil, la Conab indique que la récolte de soya est maintenant complétée à 3 %.

- L’Anec a relevé ses prévisions d’exportations de soya brésilien pour le mois de 1,6 %, à 3,8 Mt. Elle maintient aussi ses estimations d’exportations de tourteau de soya à 1,8 Mt.

- Abiove anticipe, pour 2025/26, une production de soya brésilien en hausse, de 171,5 Mt à 177,1 Mt. L’organisme, lié aux triturateurs brésiliens, estime également que 61 Mt de soya pourraient être triturées en 2026.

- En Argentine, la disponibilité de soya pour les triturateurs s’est resserrée, les acheteurs chinois ayant profité, il y a quelque temps, de la baisse de la taxe argentine sur les exportations de soya.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya américain entre 1,5 et 3,0 Mt pour la semaine du 15 janvier. Ils estiment aussi les ventes de tourteau de soya entre 200,000 et 500,000 t. Pour l’huile de soya, les projections se situent entre 0 et 25,000 t.

Analyse sommaire – Soya

- Des mouvements techniques ont marqué la séance d’aujourd’hui sur le soya américain et ses produits dérivés.

- Les conditions météorologiques toujours plus difficiles en Argentine et dans certaines parties du sud du Brésil ont apporté un soutien aux cours.

- L’idée d’un manque de disponibilité de soya en Argentine a encouragé les achats de contrats de soya américain et de ses produits dérivés.

- Plusieurs spéculateurs ont aussi misé sur une demande chinoise soutenue pour le soya américain. Malgré l’atteinte de leur objectif d’achats de 12 Mt, les acheteurs chinois pourraient continuer de s’approvisionner aux États-Unis. Cela dit, certains analystes demeurent prudents : la disponibilité d’un soya moins cher au Brésil pourrait inciter les importateurs chinois à s’y tourner.

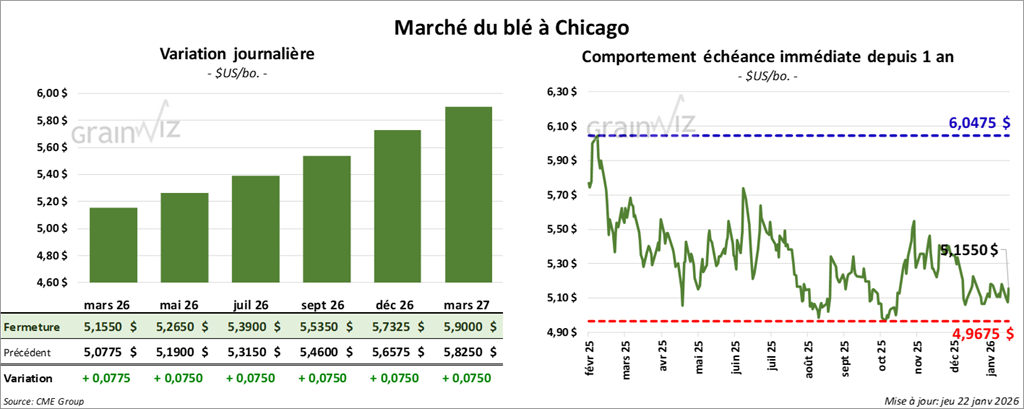

Blé

À Chicago, le contrat blé mars 26 a clôturé à 5,1550 $ (+ 7 ¾ cents). Celui mai 26 a fermé à 5,2650 $ (+ 7 ½ cents). Celui juillet 26 a terminé à 5,3900 $ (+ 7 ½ cents).

À Kansas, le contrat blé dur rouge d'hiver mars 26 a fini à 5,2575 $ (+ 6 cents). Celui mai 26 a clôturé à 5,3600 $ (+ 5 ¼ cents). Celui juillet 26 a fermé à 5,4825 $ (+ 5 cents).

À Minneapolis, le contrat blé de printemps mars 26 a terminé à 5,7375 $ (+ 10 cents). Celui mai 26 a fini à 5,8525 $ (+ 10 cents). Celui juillet 26 a clôturé à 5,9650 $ (+ 10 cents).

- Sans plus de détails, LSEG indique que les productions de blé de la Russie, de l’Ukraine, de l’Inde, du Royaume-Uni et de la Chine demeurent relativement stables. La firme souligne d’ailleurs la bonne disponibilité mondiale, ce qui limite le potentiel de hausse des prix du blé dans plusieurs régions.

- Ce matin, la NOAA signalait des températures très froides sur plusieurs secteurs des Plaines et du Midwest. Elle évoquait aussi, à court terme, de possibles chutes de neige abondantes pour certaines zones du Kansas vers le sud, jusqu’en Oklahoma. Des régions de l’est et du sud du Midwest pourraient également recevoir de bonnes précipitations. Toutefois, dans plusieurs cas, le froid pourrait endommager les cultures de grains d’hiver, surtout là où le couvert nival est insuffisant.

- Selon Reuters, les autorités européennes ont annoncé qu’un accord UE-Mercosur pourrait être appliqué provisoirement dès mars. Cet accord est vivement critiqué, notamment par les agriculteurs français, qui redoutent une concurrence accrue en provenance d’Amérique du Sud et une baisse des prix qui en découlerait. Le Mercosur est un marché commun regroupant le Brésil, l’Argentine, le Paraguay et l’Uruguay.

- En Russie, SovEcon indiquait ce matin que ses chiffres de production de blé pour 2026 — actuellement à 83,8 Mt (inchangé par rapport à la dernière projection) — pourraient être révisés à la baisse si le froid persiste dans plusieurs régions.

- En Ukraine, le syndicat des négociants de grain (UGA) a indiqué que le pays n’a exporté que 292,000 t de blé durant les premières semaines de janvier. En 2025/26, le cumul des exportations de blé recule de 20 % par rapport à 2024/25, en raison des effets de la guerre avec la Russie et du repli de la demande.

- Pour la semaine du 15 janvier, les analystes anticipent des ventes à l’exportation de blé américain entre 150,000 et 450,000 t.

Analyse sommaire – Blé

- Comme pour le maïs et le soya, la séance sur le blé américain a surtout été marquée par des opérations techniques.

- Un soutien haussier provenait aussi d’une météo plus difficile dans certaines zones du Midwest et des Plaines américaines : froid intense et couverture neigeuse insuffisante pour protéger certaines cultures d’hiver.

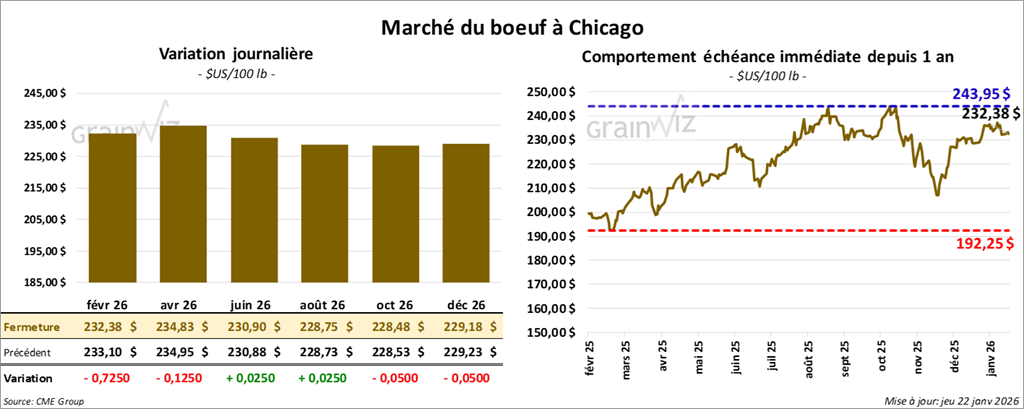

Bœuf

Bœuf

Le contrat bœuf américain février 26 a clôturé à 232,38 $ (- 73 cents). Celui avril 26 a fermé à 294,83 $ (- 13 cents). Celui juin 26 a terminé à 230,90 $ (+ 3 cents).

Quant au veau américain, le contrat janvier 26 a fini à 363,73 $ (+ 50 cents). Celui mars 26 a clôturé à 359,28 $ (- 10 cents). Celui avril 26 a fermé à 357,95 $ (- 18 cents).

- À la clôture, le CME Feeder Cattle Index reculait de 0,27 $ à 367,41 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,228 têtes offertes en ligne (États-Unis). Les secteurs visés étaient TX/OK/NM, KS, IA et CO. Les prix de réserve variaient entre 233,00 $ et 363,00 $. Les offres les plus élevées se situaient entre 0,00 $ et 230,00 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se élargi à 5,72 $. La découpe « Choice » gagnait 1,34 $ à 367,45 $, tandis que la « Select » reculait de 0,72 $ à 361,73 $.

- Hier, la secrétaire à l’Agriculture des États-Unis, Brooke Rollins, a lancé le Grand Défi de lutte contre la mouche du Nouveau Monde (lucilie bouchère). Un financement de 100 millions de dollars US sera consacré à divers projets, notamment pour limiter la propagation vers le nord.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 114,000 têtes (- 3,000 têtes par rapport à la semaine précédente et -9,039 têtes par rapport à l’an dernier).

- Il a aussi estimé le cumul hebdomadaire des abattages sous inspection fédérale à 447,000 têtes (-22,000 têtes par rapport à la semaine précédente et -33,988 têtes par rapport à l’an passé).

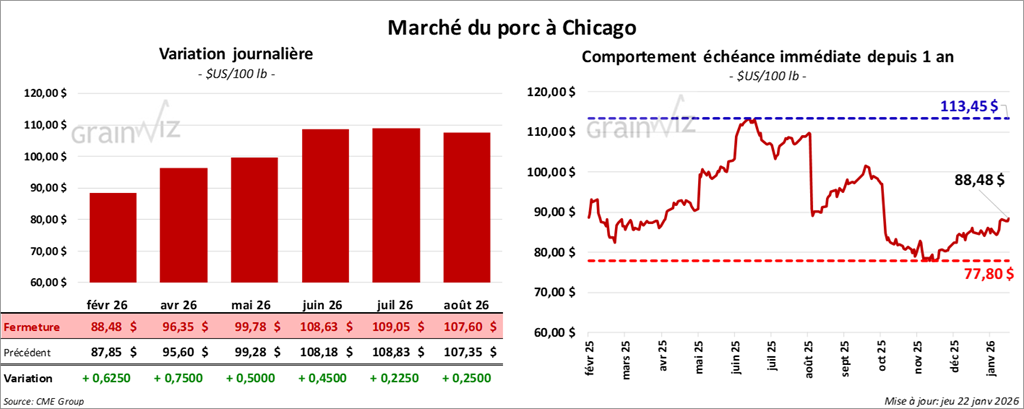

Porc

Porc

Le contrat porc américain février 26 a clôturé à 88,48 $ (+ 63 cents). Celui avril 26 a fermé à 96,35 $ (+ 75 cents). Celui mai 26 a terminé à 99,78 $ (+ 50 cents).

- À la fermeture, le CME Lean Hog Index progressait de 0,37 $ à 82,40 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 2,04 $ à 83,09 $.

- La valeur moyenne des découpes augmentait de 0,64 $ à 94,62 $. Dans le détail : longe + 0,41 $ (87,63 $); fesse + 6,40 $ (109,45 $); épaule + 1,01 $ (68,97 $); côte -3,88 $ (176,48 $); jambon + 0,58 $ (87,20 $); flanc + 2,10 $ (127,35 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 490,000 têtes (- 2,000 têtes par rapport à la semaine précédente et +26,149 têtes par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,886 million de têtes (-87,000 têtes par rapport à la semaine précédente et +82,281 têtes par rapport à l’an passé).

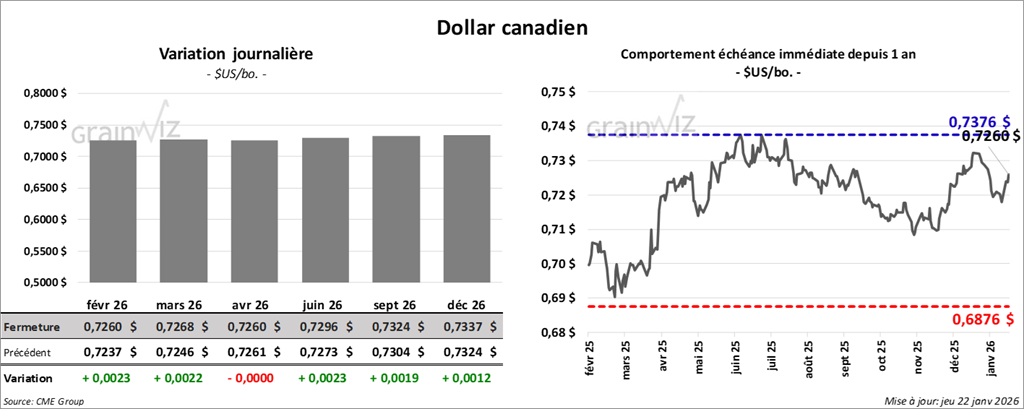

Dollar canadien

Dollar canadien