*** Lundi prochain, les marchés boursiers américains seront fermés à l’occasion de la journée de Martin Luther King Jr.

Météo – Amérique du Sud

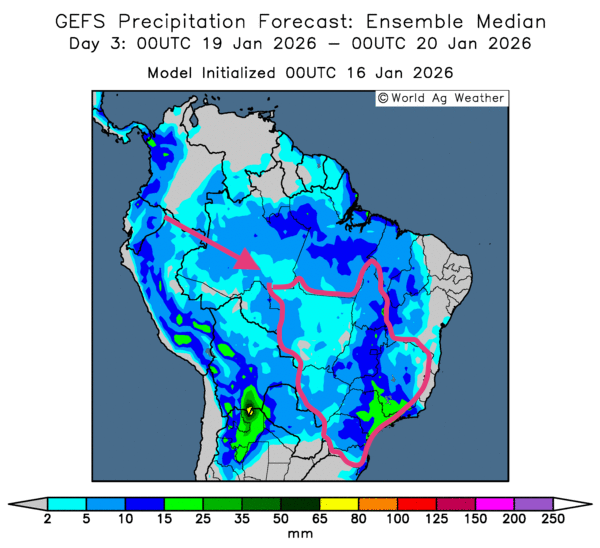

- Globalement, les prévisions météorologiques pour le Brésil demeurent favorables à court terme. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique une possibilité d'alternance de pluie et d’ensoleillement dans la plupart des régions productrices. (Voir la carte du 3e jour ci-contre).

- En revanche, les prévisions météorologiques pour l’Argentine deviennent plus incertaines à court terme. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre des probabilités de pluie plus ou moins importantes dans plusieurs régions du nord et du nord-ouest, tandis que des conditions sèches préoccupantes pourraient persister dans le sud du pays. Cela pourrait accroître le stress hydrique subi par les cultures dans ces secteurs.

Maïs

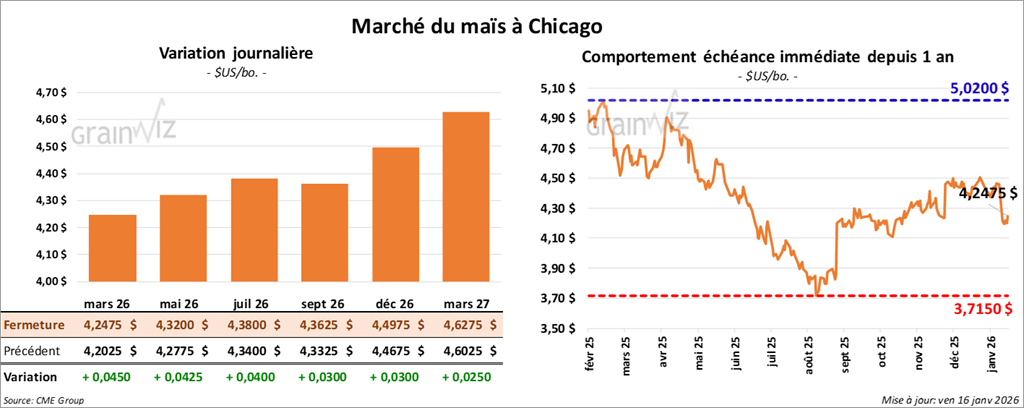

Le contrat de maïs américain mars 2026 a clôturé à 4,2475 $ (+4 ½ cents). Celui mai 2026 a fermé à 4,3200 $ (+4 ¼ cents). Celui juillet 2026 a terminé à 4,3800 $ (+4 cents).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 298,000 t de maïs vers des destinations inconnues, ainsi que 120,000 t à destination du Japon. Dans les deux cas, les livraisons sont prévues pour la campagne 2025/26.

- Des analystes soulignent la vigueur du dollar américain, qui a atteint un sommet des dernières semaines. Cette hausse s’explique par une baisse du taux de chômage, passé de 4,5 % en novembre à 4,4 % en décembre. Ces données économiques robustes laissent croire que la Fed pourrait quand même être plus réticente à réduire son taux directeur dans les prochains mois. À noter : l’indice des prix à la consommation (CPI), indicateur de l’inflation, devrait probablement s’établir à 2,7 % en décembre, soit un taux stable par rapport au mois précédent, mais en baisse par rapport aux 2,9 % de décembre 2024.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) indique que les conditions de culture du maïs ont reculé de 11 %, atteignant 64 % dans les catégories bon à excellent. Les semis sont désormais terminés à 92 %, mais les précipitations dans le sud du pays demeurent insuffisantes par endroits.

Analyse sommaire – Maïs

- Des manœuvres techniques, principalement des achats, ont marqué le marché du maïs américain tout au long de la journée. Des correctifs ont été apportés à la suite des baisses de cours provoquées par les mauvais résultats du dernier rapport WASDE.

- La fin de semaine a incité des spéculateurs à fermer ou ajuster leurs positions, soit en achetant, soit en vendant.

- Les ventes privées à l’exportation annoncées par l’USDA ont attiré les acheteurs et soutenu la hausse des cours.

- Les conditions météorologiques difficiles dans le sud de l’Argentine ont aussi contribué à soutenir les prix américains.

Soya

Soya

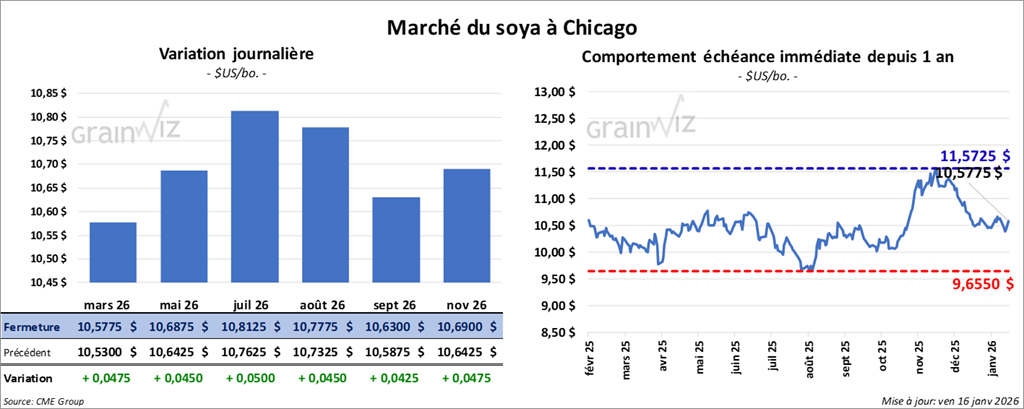

Le contrat de soya américain mars 2026 a clôturé à 10,5775 $ (+4 ¾ cents). Celui mai 2026 a fermé à 10,6875 $ (+4 ½ cents). Celui juillet 2026 a terminé à 10,8125 $ (+5 cents).

Quant au tourteau de soya américain, le contrat mars 2026 a fini à 290,00 $/tonne (+80 cents/tonne). Celui mai 2026 a clôturé à 295,10 $/tonne (+1,20 $/tonne). Celui juillet 2026 a fermé à 301,00 $/tonne (+1,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat mars 2026 a terminé à 52,61 $ (-36 points). Celui mai 2026 a fini à 53,15 $ (-32 points).

- Le BAGE rapporte que les conditions de culture du soya argentin ont reculé de 4 %, atteignant 61 % dans les catégories bon à excellent. Les semis sont désormais terminés à 94 %. Les précipitations restent trop faibles dans le sud du pays, notamment à partir de la province de La Pampa, ce qui entraîne un stress hydrique soutenu pour les cultures.

- Au Brésil, AgroConsult a relevé son estimation de la production de soya de 178,1 Mt à 182,2 Mt pour 2025/26.

- Des analystes notent que la Chine est sur le point d’atteindre son objectif d’acheter 12 Mt de soya américain, et que les achats pourraient se poursuivre au-delà de cette limite, la demande intérieure chinoise étant susceptible de croître.

Analyse sommaire – Soya

- Comme pour le maïs américain, des manœuvres techniques ont eu lieu dans le secteur du soya et de ses produits dérivés, avec des correctifs souvent à la hausse. Ils donnaient suite à la réaction aux mauvaises données du rapport d’offre et de demande de lundi.

- La fin de semaine a encouragé les spéculateurs à ajuster leurs positions.

- La sécheresse persistante dans le sud de l’Argentine continue de soutenir la hausse des cours.

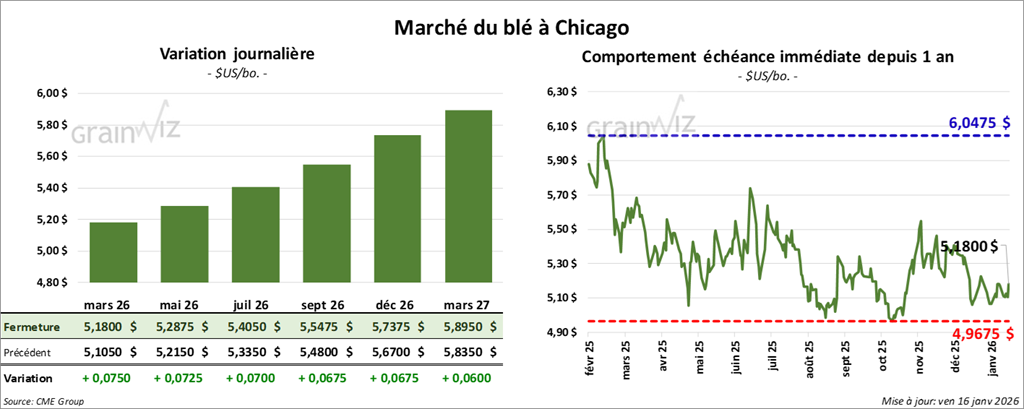

Blé

À Chicago, le contrat de blé mars 2026 a clôturé à 5,1800 $ (+7 ½ cents). Celui mai 2026 a fermé à 5,2875 $ (+7 ¼ cents). Celui juillet 2026 a terminé à 5,4050 $ (+7 cents).

À Kansas, le contrat de blé dur rouge d'hiver mars 2026 a fini à 5,2725 $ (+10 cents). Celui mai 2026 a clôturé à 5,3825 $ (+9 ½ cents). Celui juillet 2026 a fermé à 5,5100 $ (+9 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 2026 a terminé à 5,6500 $ (+2 ½ cents). Celui mai 2026 a fini à 5,7650 $ (+2 ½ cents). Celui juillet 2026 a clôturé à 5,8800 $ (+2 cents).

- Hier, l’US Drought Monitor indiquait qu’au 13 janvier, 41 % des cultures de blé d’hiver américain se trouvaient dans des zones de sécheresse, soit une baisse de 1 % par rapport à la semaine précédente, mais une hausse de 19 % comparativement à l’an passé.

- La NOAA prévoit, pour les prochains jours, des précipitations conformes à la normale saisonnière dans la plupart des régions des Plaines américaines. Mais les températures pourraient se refroidir dans la portion nord, tandis que dans le sud, elles devraient rester dans la normale. Le risque de destruction des cultures de grains d’hiver demeure limité, sauf dans le nord des Plaines.

- Selon des experts, les exportations russes à partir des ports ont augmenté de 4,4 % par rapport à l’an passé, atteignant 700,000 tonnes en décembre.

Analyse sommaire – Blé

- Comme le maïs et le soya américains, les cours du blé ont été influencés par des manœuvres techniques, le plus souvent à la hausse.

- La fin de semaine a incité les spéculateurs à ajuster leurs positions.

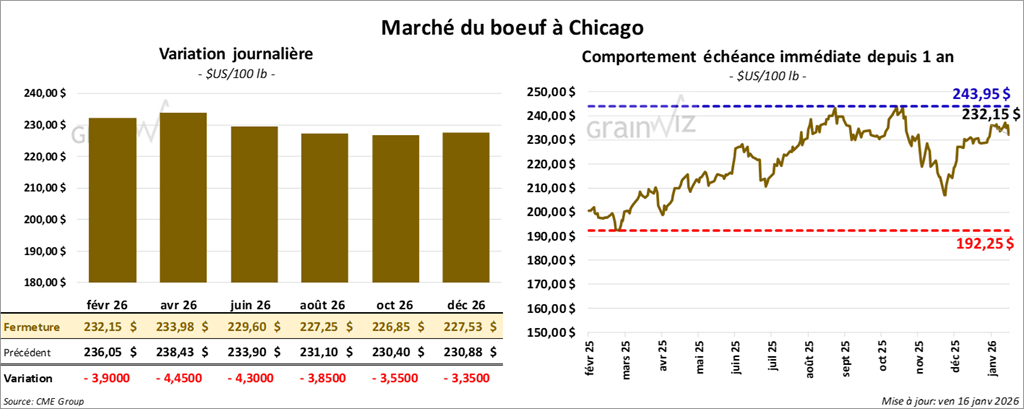

Bœuf

Bœuf

Le contrat de bœuf américain février 2026 a clôturé à 232,15 $ (-3,90 $). Celuiavril 2026 a fermé à 233,98 $ (-4,45 $). Celui juin 2026 a terminé à 229,60 $ (-4,30 $).

Quant au veau américain, le contrat janvier 2026 a fini à 361,93 $ (-6,50 $). Celui mars 2026 a clôturé à 356,45 $ (-8,10 $). Celui avril 2026 a fermé à 354,90 $ (-8,03 $).

- À la clôture, le CME Feeder Cattle Index avait progressé de 0,73 $ pour atteindre 370,15 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 298 têtes (toutes des génisses) sur les 974 têtes offertes lors de son encan en ligne aux États-Unis, au prix moyen de 232,00 $. Les ventes concernaient les secteurs TX/OK/NM. Les prix de réserve variaient entre 232,00 $ et 235,00 $, tandis que les offres maximales allaient de 0,00 $ à 232,00 $.

- Cet après-midi, la valeur du surgelé a augmenté, avec un écart Ch/Se élargi à 2,19 $. La découpe « Choice » a gagné 1,61 $ pour atteindre 362,38 $, tandis que la découpe « Select » a progressé de 0,48 $ à 360,19 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 92,000 têtes (+6,000 par rapport à la semaine précédente et +22,405 par rapport à l’an dernier).

- Le cumulatif hebdomadaire des abattages sous inspection fédérale s’élève à 562,000 têtes (+9,000 comparativement à la semaine précédente et -48,259 par rapport à l’an passé).

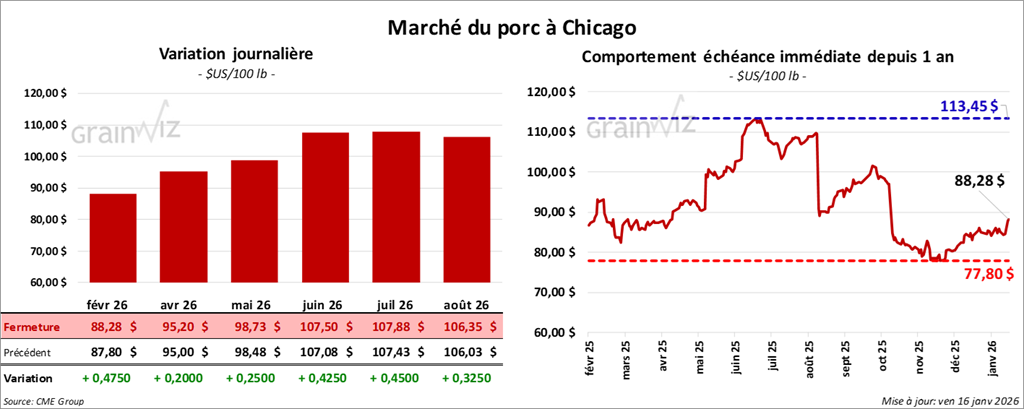

Porc

Le contrat de porc américain février 2026 a clôturé à 88,28 $ (+48 cents). Celui avril 2026 a fermé à 95,20 $ (+20 cents). Celui mai 2026 a terminé à 98,73 $ (+25 cents).

- À la clôture, le CME Lean Hog Index avait gagné 0,11 $ pour s’établir à 80,50 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était de 74,78 $.

- La valeur moyenne des découpes a augmenté de 0,03 $ à 93,63 $. Dans le détail : longe +0,66 $ (88,19 $) ; fesse +0,33 $ (108,88 $) ; épaule -0,84 $ (68,65 $) ; côte -0,88 $ (175,46 $) ; jambon -0,66 $ (86,05 $) ; flanc +0,86 $ (125,45 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 479,000 têtes (-5,000 par rapport à la semaine précédente et -7,108 par rapport à l’an dernier).

- Le cumulatif hebdomadaire des abattages sous inspection fédérale atteint 2,623 millions de têtes (-60,000 comparativement à la semaine précédente et +4,066 par rapport à l’an passé).

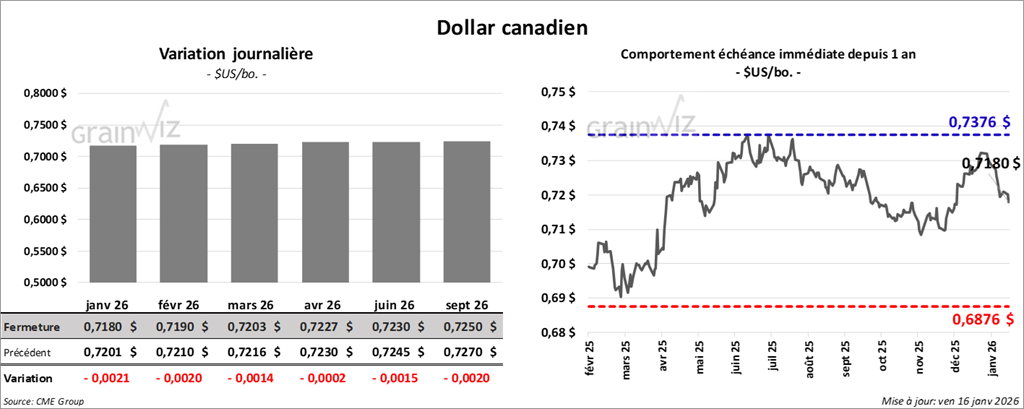

Dollar canadien

Dollar canadien