Météo – Amérique du Sud

- World Weather signale que des précipitations sont tombées hier soir dans plusieurs secteurs des provinces asséchées de Buenos Aires et de La Pampa. Ces averses ont sans doute apporté un certain soulagement, mais elles restent insuffisantes pour éviter une baisse du potentiel de rendement.

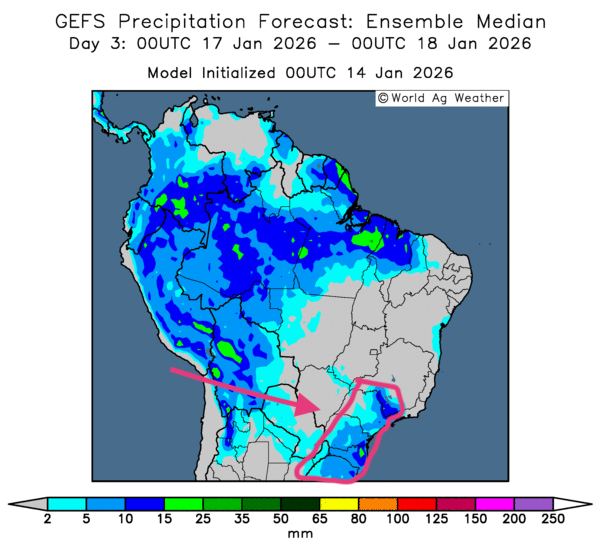

- Dans l’ensemble, les prévisions à court terme pour le Brésil ont peu évolué. L’analyse des cartes GFS du Brésil (World Ag Weather), pour les 3 prochains jours, suggère la poursuite d’un assèchement graduel — globalement favorable — au centre du pays, notamment au Mato Grosso et dans les environs. Des pluies utiles demeurent aussi possibles dans le sud et le sud-est (voir la carte du troisième jour ci-contre).

- À court terme, les prévisions météorologiques pour l’Argentine semblent correctes. L’analyse des cartes GFS de l’Argentine (World Ag Weather), sur les 3 prochains jours, montre un potentiel de précipitations pour certaines zones du centre et du nord du pays. Par contre, un temps plus sec, parfois perturbateur, reste probable dans certaines régions de l’ouest et du sud de l’Argentine.

Maïs

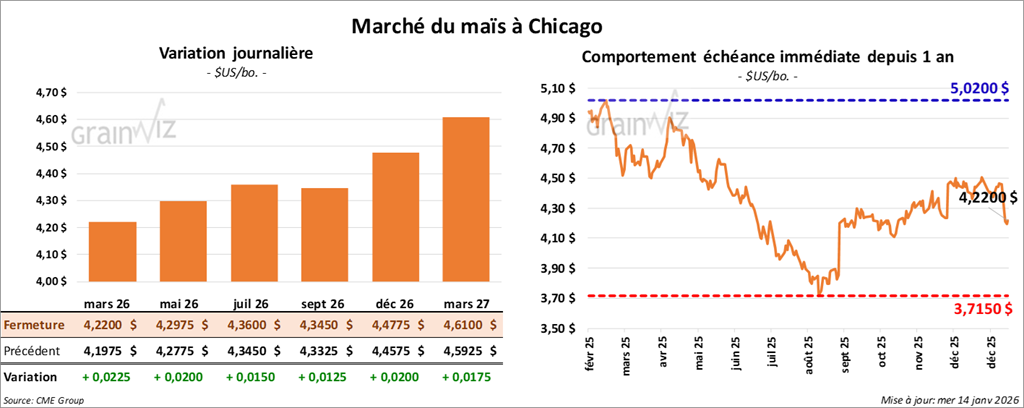

Le contrat de maïs américain échéance mars 26 a clôturé à 4,2200 $ (+2 ¼ cents). Celui de mai 26 a fermé à 4,2975 $ (+2 cents). Celui de juillet 26 a terminé à 4,3600 $ (+1 ½ cent).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 136,000 tonnes de maïs américain à destination de la Corée du Sud, pour livraison en 2025/26.

- Aux États-Unis, le Bureau of Labor Statistics rapporte que l’indice des prix à la production (IPP) a augmenté de 0,2 % le mois dernier, après +0,1 % le mois précédent. Le résultat correspond aux attentes. Les prix des biens ont bondi de 0,9 %, leur plus forte hausse depuis février 2024, notamment en raison de la montée des prix de l’énergie. Sur 12 mois, l’IPP affiche +3,0 %, légèrement au-dessus du consensus (c'est-à-dire +2,9 % le mois précédent).

- En France, les autorités estiment les stocks de fin d’année de maïs à 2,16 Mt, en baisse de 1,4 % sur un an.

- Toujours en France, FranceAgriMer a revu légèrement à la baisse ses prévisions d’exportations de blé tendre français hors UE pour 2025/26, de 7,6 à 7,5 Mt.

- Durant la semaine du 9 janvier, la production moyenne d’éthanol aux États-Unis a atteint 1,196 million de barils, en hausse de 8,9 % sur une semaine et de 9,2 % sur un an. Il s’agit du plus haut niveau des cinq derniers mois.

Les inventaires ont été évalués à 24,473 millions de barils, en hausse de 3,4 % par rapport à la semaine précédente, mais en baisse de 2,1 % comparativement à l’an passé.

- Demain paraîtra le rapport hebdomadaire des ventes à l’exportation. Pour le maïs américain, les analystes tablent sur 600,000 à 1,4 Mt.

- Au Brésil, l’Anec anticipe des exportations de 3,3 Mt ce mois-ci, en hausse par rapport aux 2,9 Mt projetées précédemment.

Analyse sommaire – Maïs

- La faible variation des cours du maïs américain observée aujourd’hui suggère que plusieurs spéculateurs ont surtout ajusté leurs positions.

- Ce mouvement technique survient après les replis des derniers jours, déclenchés par le rapport d’offre et de demande jugé décevant, publié en début de semaine.

- L’annonce, ce matin, de ventes privées à l’exportation de maïs américain a apporté un soutien aux différents contrats.

- Le rapport sur l’éthanol aux États-Unis a été plutôt négatif : il montre une production au plus haut de ces derniers mois et des stocks en hausse par rapport à la semaine précédente.

- La perspective d’une production sud-américaine de maïs élevée cette année — surtout au Brésil — continue de peser sur le marché américain.

Soya

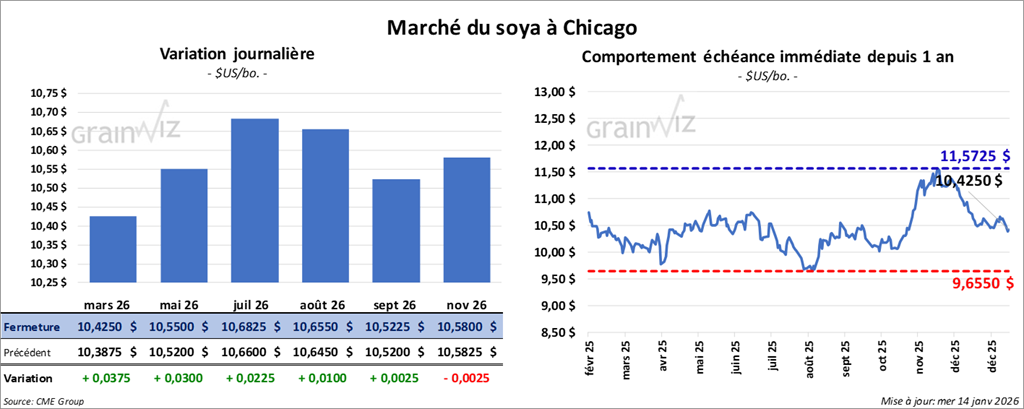

Le contrat de soya américain échéance janvier 26 a clôturé à 10,3050 $ (+7 ¼ cents). Celui de mars 26 a fermé à 10,4250 $ (+3 ¾ cents). Celui de mai 26 a terminé à 10,5500 $ (+3 cents).

En ce qui concerne le tourteau de soya américain, le contrat de janvier 26 a fini à 287,20 $ /tonne (+80 cents/tonne). Celui de mars 26 a clôturé à 291,90 $ /tonne (+30 cents/tonne). Celui de mai 26 a fermé à 296,50 $ /tonne (+80 cents/tonne).

Du côté de l'huile de soya américaine, le contrat de janvier 26 a terminé à 50,76 $ (-2 points). Celui de mars 26 a fini à 50,98 $ (-22 points).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 334,000 tonnes de soya américain vers la Chine, pour livraison en 2025/26.

- En Chine, les Douanes indiquent qu’en 2025, pour une troisième année consécutive, les importations de soya ont établi un record, à 112 Mt. Les triturateurs ont d’abord privilégié le soya brésilien avant de se tourner vers les États-Unis. Comme le soulignent les analystes, la Chine devrait importer 25 Mt de soya américain par année jusqu’en 2028. Ils ajoutent toutefois qu’il est peu probable que le gouvernement chinois s’écarte de cette politique.

- L’Anec prévoit pour ce mois-ci des exportations record de soya à 3,73 Mt, soit +1,3 Mt par rapport à sa dernière projection.

- Pour le rapport de demain sur les ventes à l’exportation, les analystes s’attendent à 800,000 à 1,8 Mt pour le soya américain. Pour le tourteau, leurs projections vont de 150,000 à 400,000 tonnes. Pour l’huile, ils estiment des ventes entre 0 et 26,000 tonnes.

- Demain, la NOPA publiera son rapport mensuel. Les analystes anticipent que ses membres ont trituré 224,8 millions de boisseaux en décembre, en hausse par rapport aux 222,5 millions de boisseaux de la même période l’an dernier.

Analyse sommaire – Soya

- Dans le soya américain et ses dérivés, la séance a surtout été marquée par des ajustements techniques, soit un rebond correctif après la chute du début de semaine. Cette baisse faisait suite au rapport d’offre et de demande, qui signalait notamment une hausse de l’offre américaine de soya.

- L’anticipation d’une récolte record au Brésil continue toutefois de plafonner le potentiel de hausse des prix du soya américain et de ses produits dérivés.

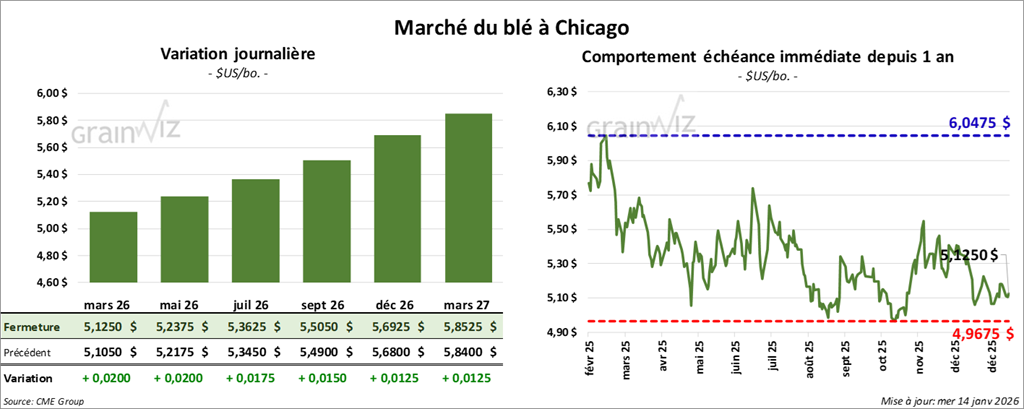

Blé

Blé

À Chicago, le contrat de blé échéance mars 26 a clôturé à 5,1250 $ (+2 cents). Celui de mai 26 a fermé à 5,2375 $ (+2 cents). Celui de juillet 26 a terminé à 5,3625 $ (+1 ¾ cent).

À Kansas, le contrat de blé dur rouge d’hiver échéance mars 26 a fini à 5,2225 $ (+2 ¾ cents). Celui de mai 26 a clôturé à 5,3350 $ (+2 ¼ cents). Celui de juillet 26 a fermé à 5,4625 $ (+1 ½ cent).

À Minneapolis, le contrat de blé de printemps échéance mars 26 a terminé à 5,6700 $ (+½ cent). Celui de mai 26 a fini à 5,7825 $ (+¾ cent). Celui de juillet 26 a clôturé à 5,8975 $ (+¾ cent).

- La NOAA indique que, dans la plupart des régions des Plaines américaines, les températures devraient demeurer modérées pour le reste de la semaine. Toutefois, une masse d’air froid pourrait s’installer sur les hautes plaines, ce qui accroîtrait le risque de dommages aux cultures de grains d’hiver.

- À propos du rapport de demain sur les ventes à l’exportation, les analystes anticipent 100,000 à 450,000 tonnes de blé américain pour 2025/26. Ils estiment aussi que celles de 2026/27 pourraient atteindre, au maximum, 49,000 tonnes.

- En France, les autorités estiment que les stocks de fin d’année de blé tendre rouge d’hiver ont augmenté par rapport au mois dernier, de 2,74 Mt à 2,80 Mt. Sur un an, les inventaires seraient néanmoins en hausse de 12,7 %.

- La Commission européenne estime que, du 1er juillet au 11 janvier, les exportations de blé tendre de l’UE totalisaient 11,6 Mt, en légère progression par rapport à l’an dernier.

- Des experts estiment que la Russie a exporté 4,2 Mt de blé le mois dernier, soit +23,5 % sur un an. Par ailleurs, les autorités russes ont abaissé à zéro les droits à l’exportation de blé afin de stimuler les expéditions.

Analyse sommaire – Blé

- Dans l’ensemble, les séances sur le blé américain ont surtout été dominées par des opérations techniques, souvent soutenues par la fermeté observée dans le maïs et le soya américains.

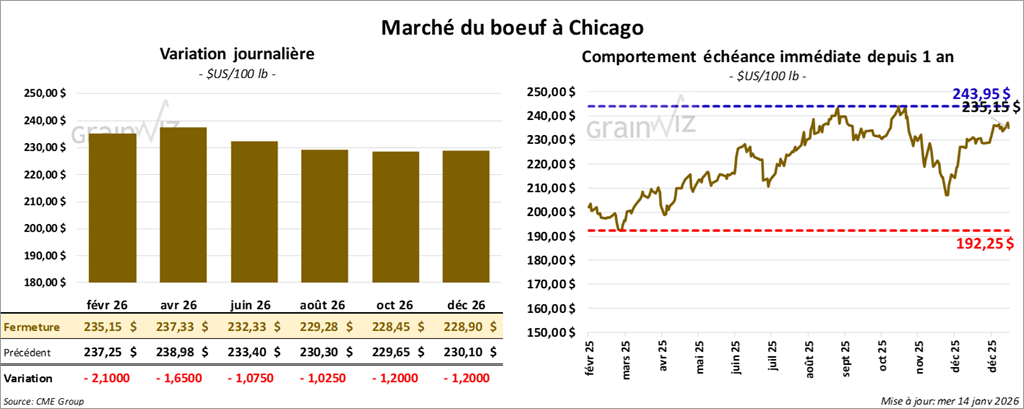

Bœuf

Bœuf

Le contrat de bœuf américain échéance février 26 a clôturé à 235,15 $ (-2,10 $). Celui d’avril 26 a fermé à 237,33 $ (-1,65 $). Celui de juin 26 a terminé à 232,33 $ (-1,08 $).

En ce qui concerne le veau américain, le contrat de janvier 26 a fini à 364,75 $ (-1,53 $). Celui de mars 26 a clôturé à 359,70 $ (-2,43 $). Celui d’avril 26 a fermé à 358,18 $ (-2,43 $).

- À la clôture, le CME Feeder Cattle Index gagnait 0,57 $ pour s’établir à 369,69 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’est pas parvenu à vendre les 974 têtes offertes à son encan en ligne (États-Unis). Les zones visées étaient TX/OK/NM et CO. Les prix de réserve se situaient entre 236,00 $ et 237,00 $. Les offres maximales ont été de 0,00 $.

- Cet après-midi, la valeur du surgelé augmentait et l’écart Ch/Se s’élargissait à 0,88 $. La découpe « Choice » avançait de 0,54 $ à 358,53 $, tandis que la « Select » progressait de 0,47 $ à 357,65 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 117,000 têtes (+2,000 têtes par rapport à la semaine précédente et -5,153 têtes par rapport à l’an dernier).

- L’USDA a aussi estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 352 000 têtes (+4,000 têtes par rapport à la semaine précédente et -10,841 têtes par rapport à l’an passé).

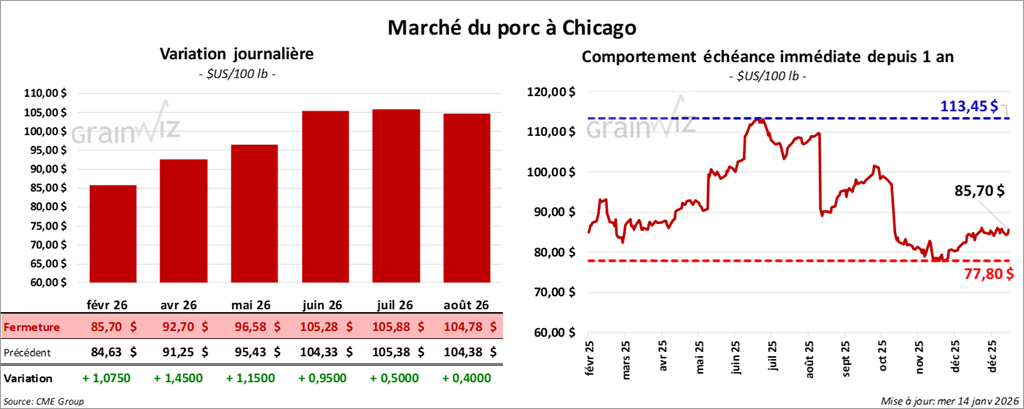

Porc

Le contrat de porc américain échéance février 26 a clôturé à 85,70 $ (+1,08 $). Celui d’avril 26 a fermé à 92,70 $ (+1,45 $). Celui de mai 26 a terminé à 96,58 $ (+1,15 $).

- À la fermeture, le CME Lean Hog Index cédait 0,10 $ à 80,50 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 10,29 $ à 80,29 $. Le prix du vivant s’affichait à 53,76 $.

- La valeur moyenne des découpes reculait de 0,51 $ à 91,29 $. Dans le détail : longe -1,59 $ (83,15 $); fesse -2,20 $ (106,21 $); épaule +0,38 $ (71,35 $); côte -0,64 $ (178,85 $); jambon +1,09 $ (83,35 $); flanc -1,83 $ (121,02 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (+7,000 têtes par rapport à la semaine précédente et +11,101 têtes par rapport à l’an dernier).

- L’USDA a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,481 million de têtes (identique à la semaine précédente et +38,698 têtes par rapport à l’an passé).

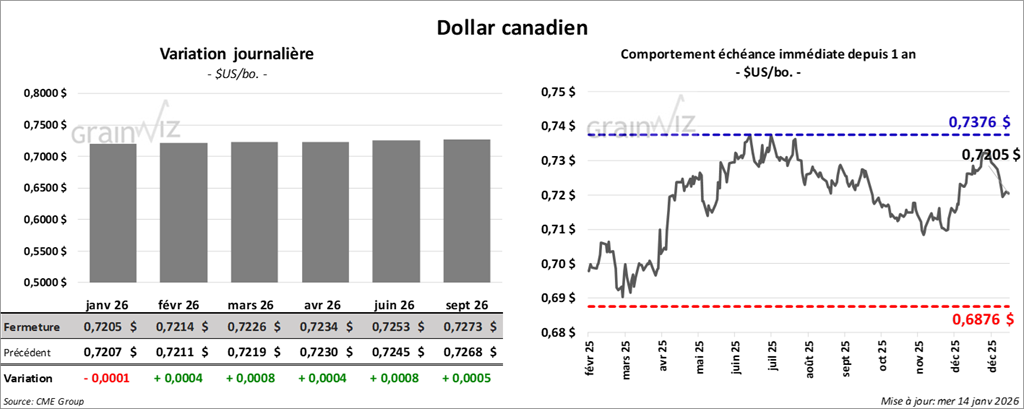

Dollar canadien