Bonjour,

Il est rare que je prenne la plume numérique pour écrire sur les grains. Vous le savez, je laisse la place à notre réputé et inclassable M. Briere et toute sa lignée familiale (du grand-père au petit fils!).

Permettez-moi d’écrire quelques mots pour cette fin d’année.

Premièrement, un grand merci de nous lire. Un merci pour nous donner de votre attention qui est sollicitée par milles autres vidéos ou chroniques et par vos grandes obligations quotidiennes. Merci pour vos commentaires, feedbacks. C’est hyper important pour nous de bien comprendre votre réalité, vos enjeux. Si on veut jouer notre petit rôle pour éclairer le monde agricole, il faut VOS lumières pour briller!

Deuxièmement, laissez-moi vous transmettre mes meilleurs vœux et souhaits pour Noel et la nouvelle année 2026 qui approche à grands pas. Je vous souhaite une santé de fer puisque sans cela, et bien, on n’avance pas.

Dernière chronique pour moi en 2025 sur les grains et je souhaitais surtout vous révéler ce que je vois dans ma boule de crystal pour 2026. L’erreur, comme l’horreur, est humaine! Il ne faudrait pas prendre mes révélations comme des ‘’choses-certaines’’. Je veux susciter la réflexion au niveau de la mise en marché en essayant d’anticiper le futur et en utilisant une certaine logique.

La locomotive : le maïs

Je crois que le prix du mais peut agréablement nous surprendre en 2026. Le prix peut grimper à des niveaux que nous n’avons pas anticipé depuis un bout. Je ne peux mentionner un prix spécifique, mais la hausse sera lente et graduelle tout au long de 2026. Pourquoi est-ce possible? Pourquoi j’imagine ce scénario? (non, ce n’est pas pour me faire des amis!!)

L’offre américaine de mais a été très généreuse cette année. Le USDA a révisé à la baisse les inventaires de mais lors de la publication du 9 décembre dernier, mais on termine l’année à 2 milliard de boisseaux.

Donc beaucoup de stocks aux USA. Par contre, le rapport de janvier 2026 pourrait changer un peu l’allure de ce graphique. Les rendements devraient être à la baisse de 1 ou même 2 boisseaux / acre dans le prochain rapport. SI c’était le cas, on verrait les inventaires diminuer SOUS les 2 milliards de boisseaux. Rien de catastrophique en soit pour les consommateurs. Ça resterait des inventaires élevés.

Donc beaucoup de stocks aux USA. Par contre, le rapport de janvier 2026 pourrait changer un peu l’allure de ce graphique. Les rendements devraient être à la baisse de 1 ou même 2 boisseaux / acre dans le prochain rapport. SI c’était le cas, on verrait les inventaires diminuer SOUS les 2 milliards de boisseaux. Rien de catastrophique en soit pour les consommateurs. Ça resterait des inventaires élevés.

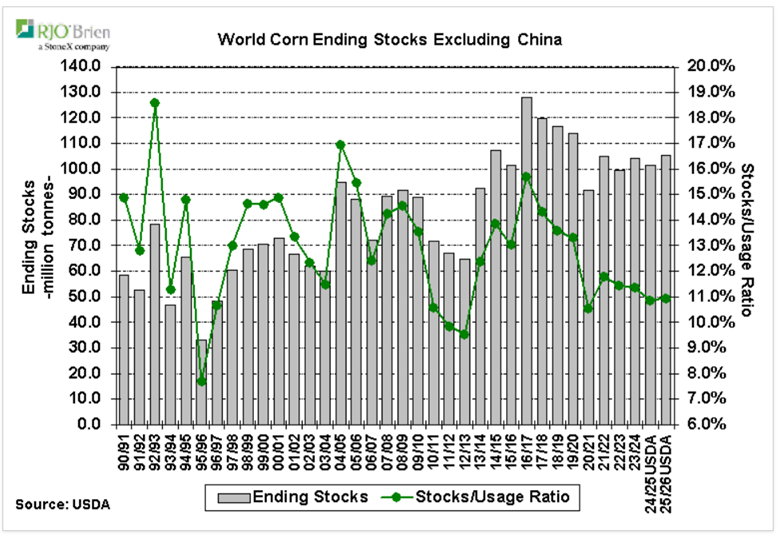

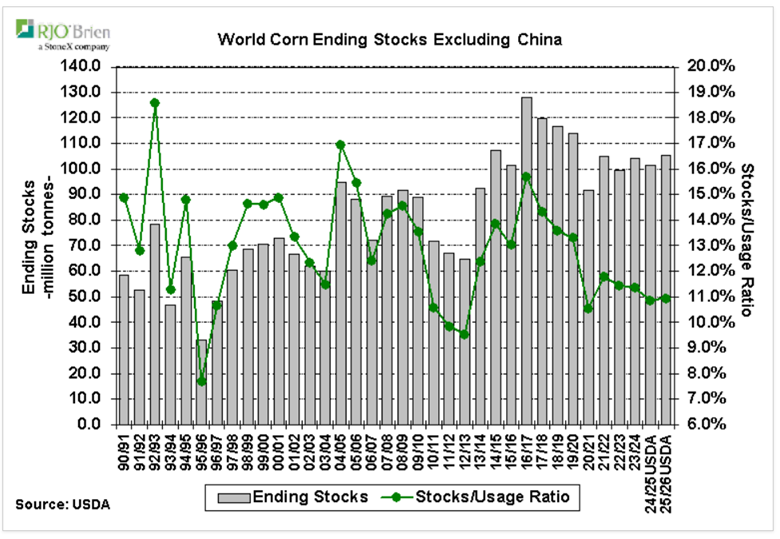

Regardons du côté des inventaires mondiaux, c’est là où se trouve tout le plaisir selon moi!

En absolu, les inventaires sont élevés avec 107 millions de tonnes, mais la consommation vient masquer la réalité de l’abondance avec à peine un ratio de 11% (excluant les données chinoises). Et la situation pourrait se dégrader avec une baisse des rendements aux Etats-Unis dans 3 semaines (rapport final du USDA pour 2025). Et ce n’est pas les producteurs sud-américains qui combleront le manque à gagner.

En absolu, les inventaires sont élevés avec 107 millions de tonnes, mais la consommation vient masquer la réalité de l’abondance avec à peine un ratio de 11% (excluant les données chinoises). Et la situation pourrait se dégrader avec une baisse des rendements aux Etats-Unis dans 3 semaines (rapport final du USDA pour 2025). Et ce n’est pas les producteurs sud-américains qui combleront le manque à gagner.

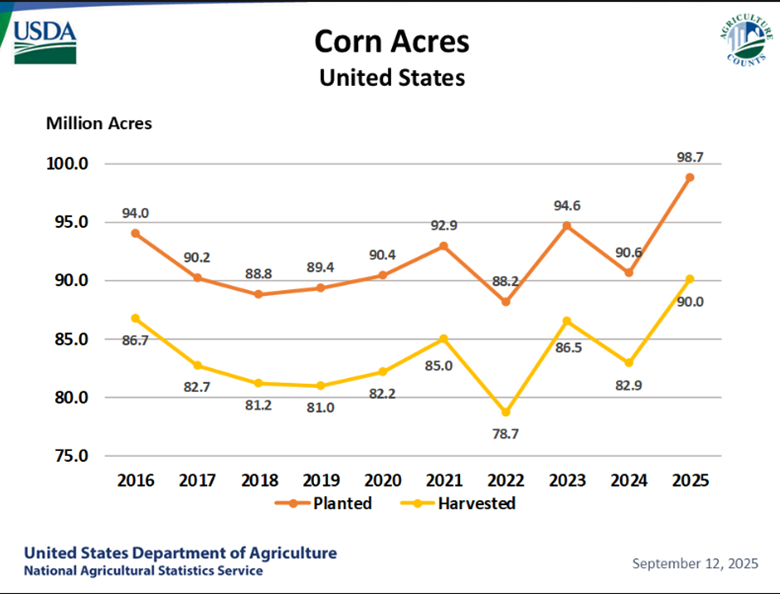

Si on regarde en avant, au printemps 2026, combien d’acres pensez-vous que les producteurs américains sèmeront?

En 2025, ceux-ci ont semé du mais sur 98.7 millions d’acres. Un record. Selon le graphique ci-bas, peuvent-ils vraiment semer davantage en 2026? Il serait surprenant puisque les rotations devraient forcer à en rediriger vers le soya. De plus, le cout des intrants est en constante augmentation et les revenus de la vente des grains n’ont pas tant suivis depuis 2 ans.

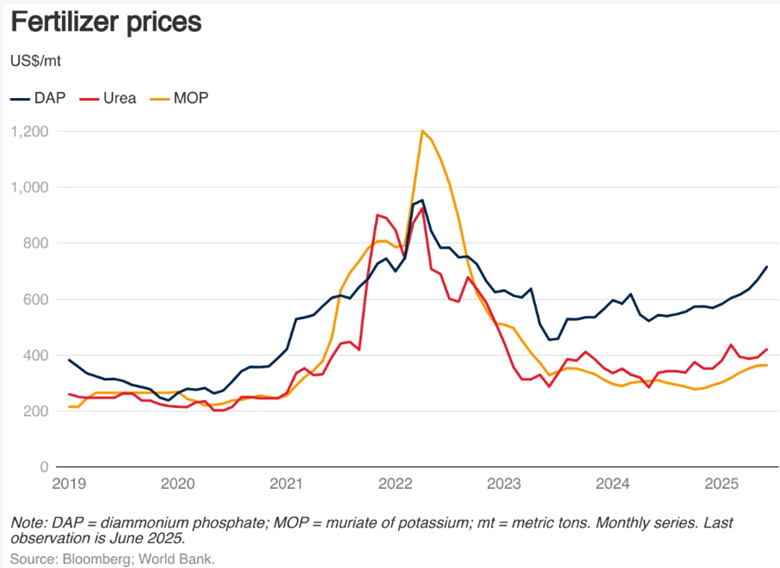

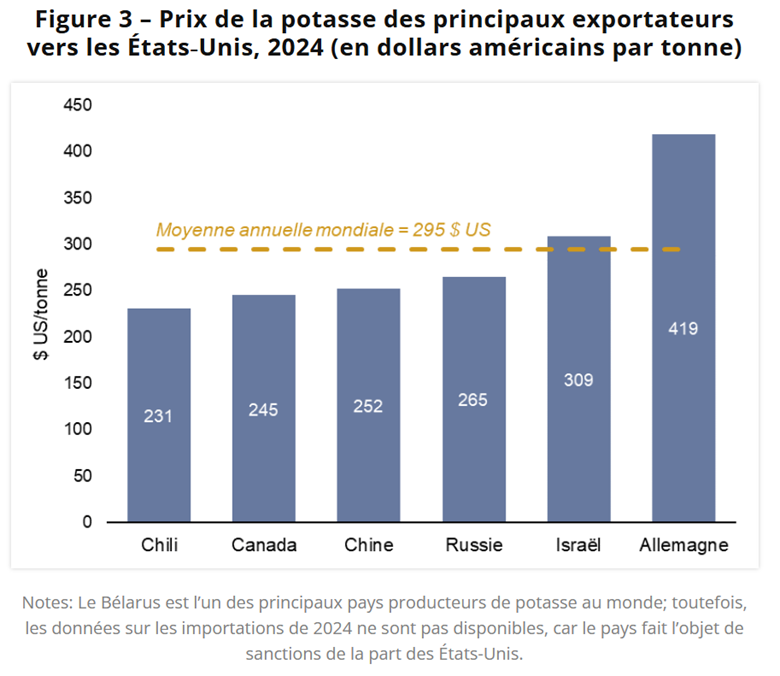

Ajoutons les menaces américaines de mettre des tarifs sur la potasse canadienne. Les Etats-Unis importent plusieurs millions de tonnes… Un producteur de grandes cultures peut-il se permettre cela? Cette idée de tarif est politique bien évidemment. Le Président Trump trouve tout ce qu’il peut pour mettre à genoux le Canada. En même temps, il négocie avec la Biélorussie pour obtenir certaines choses (potasse Biélorusse?) ou pour amadouer Poutine, ou pour circonscrire l’influence de Poutine. (Les Etats-Unis font la même chose en arraisonnant les pétroliers vénézuéliens qui appartiendraient en partie à la Russie utilisant des sociétés écrans pour faire transiter ce pétrole sous sanction). Pour acheter de la potasse de ce coin du monde il faut faire augmenter les prix provenant du Canada pour rendre les choses concurrentielles. Et quoi de mieux que des tarifs….

La potasse canadienne demeure la moins chère du monde à exploiter.

Par conséquent, avec les enjeux liés à la production, aux acreages, à la météo, aux politiques énergétiques, à une soudaine augmentation de la production animale aux États-Unis en 2026, il est bien possible que les stocks soient plus serrés qu’on pense et pour ces raisons, le mais pourrait connaitre de bons jours.

Évidemment, si le maïs est la locomotive du train des grains, les autres produits seront un peu à la traine.

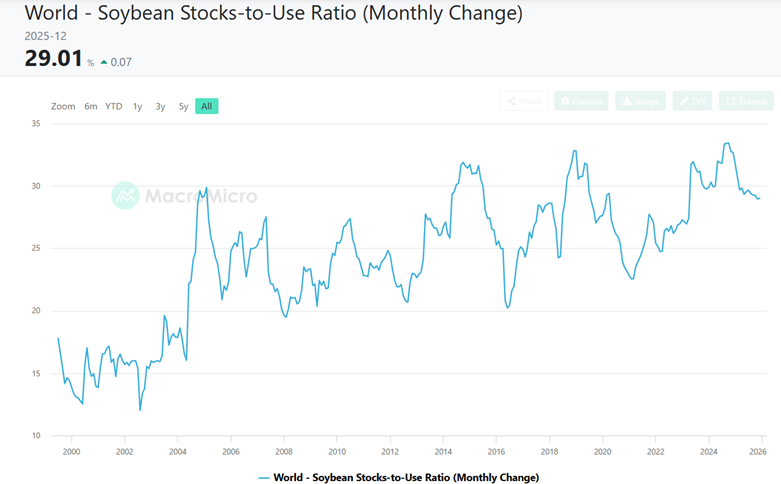

Le soya est un peu condamné à faire du surplace dans cet environnement. La production en Amérique du Sud sera récoltée au cours des prochaines semaines et le tout s’annonce assez fantastique. Les inventaires mondiaux sont encore très abondants.

Donc, il est bien possible que le ratio mais/soya commence à bouger en faveur du maïs pour inciter la production de mais au printemps. Mais rien n’est moins sûr!

On revisite tout ça dans quelques semaines et voir l’évolution des graphiques de prix.

FREDERIC HAMEL, CFA

Stratège de marché chez R.J. O'Brien & Associés Canada Inc. (une compagnie de StoneX).

Trading desk : (514) 218-6888

Tel (mobile): (514) 567-8555

Fax: (514) 932-7340

Courriel : fhamel@rjobrien.com

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).