Météo – Amérique du Sud

- La NOAA indique que les conditions météo demeurent essentiellement favorables pour le Brésil. Toutefois, elle note que pour l'Argentine, une sécheresse persistante pourrait s’installer dans le sud du pays.

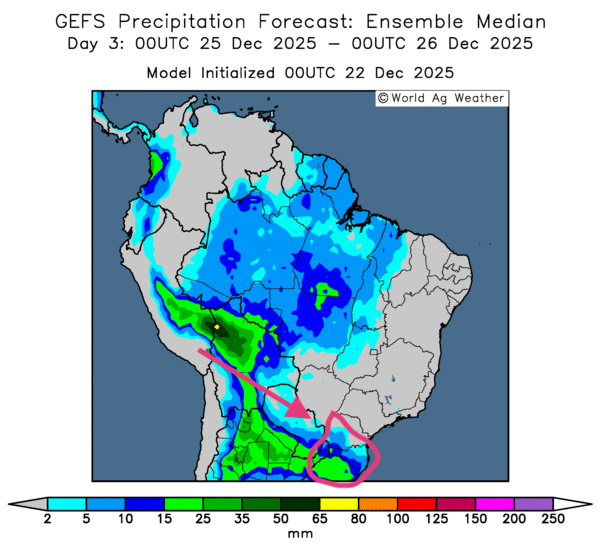

- Globalement, les prévisions météo pour le Brésil sont correctes, mais à surveiller à court terme. L'analyse des cartes du Brésil GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle des possibilités de pluies variables pour le centre du pays. Des averses abondantes pourraient tout de même se profiler dans l’extrême sud du Brésil.

Le problème est que des précipitations persistantes affecteront probablement le Mato Grosso au centre-sud du pays. Non seulement les travaux aux champs dans ce secteur pourraient être retardés, mais les sols pourraient aussi finir par être saturés à certains endroits. Par ailleurs, l'extrême sud-est du pays pourrait aussi être touché par des pluies excessives, comme le montre notamment la carte du 3e jour ci-contre.

- Dans l'ensemble, à court terme, les prévisions météo pour l'Argentine sont à surveiller dans le centre et le sud. L'analyse des cartes de l'Argentine GFS, fournies par World Ag Weather et illustrées jusqu'au 3e jour, indique des possibilités de pluies abondantes pour la plupart des régions du nord du pays. Mais une sécheresse persistante demeure possible aux environs du centre, dans les provinces de Buenos Aires et de La Pampa. Ce système pourrait même s'étirer jusque dans l'extrême sud de l'Argentine.

Maïs

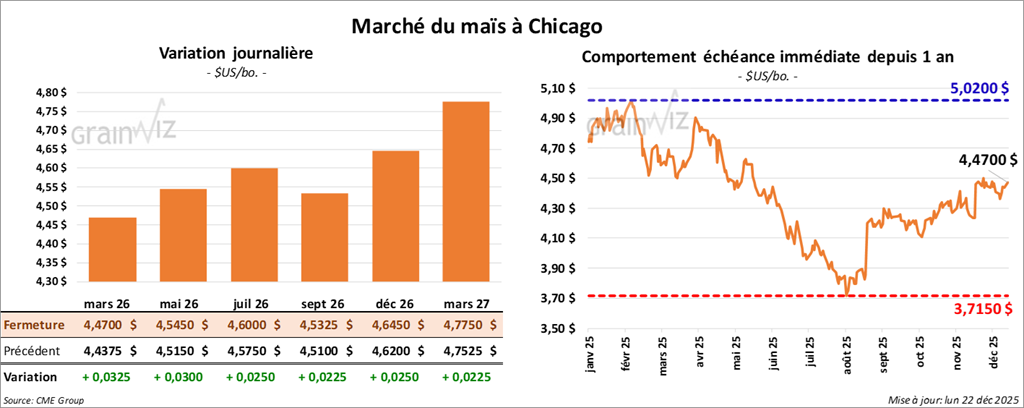

Le contrat de maïs américain mars 26 a clôturé à 4,4700 $ (+ 3 ¼ cents). Celui mai 26 a fermé à 4,5450 $ (+ 3 cents). Celui juillet 26 a terminé à 4,6000 $ (+ 2 ½ cents).

- Pour la semaine du 4 décembre dernier, l’USDA rapporte des ventes à l'exportation de maïs américain de 1,48 Mt. Les attentes des analystes se situaient entre 1,2 et 2,4 Mt.

- Au Brésil, Safras & Mercado a révisé à la baisse son estimation de la production de maïs, de 143,56 Mt à 142,88 Mt.

- Au cours de la semaine du 18 décembre dernier, les inspections à l'exportation de maïs américain ont totalisé 1,744,088 t, soit une hausse de 8,7% par rapport à la semaine précédente et de 52,1% par rapport à l'an dernier. Les projections des analystes allaient entre 1 et 1,8 Mt. Quant au cumulatif annuel des inspections à l'exportation, il dépassait celui de l'an passé de 67,6%, à 24,267,114 t.

- CFTC : durant la semaine du 9 décembre dernier, les spéculateurs actifs sur le maïs américain avaient réduit leurs positions acheteuses de 9,718 contrats, à 13,552 contrats.

Analyse sommaire – Maïs

- Des achats techniques ont eu lieu dans le secteur du maïs américain. Ils ont sans doute été encouragés par l'excellent rapport sur les inspections à l'exportation et par les gains enregistrés dans les autres secteurs du grain américain (soya et blé, notamment).

Soya

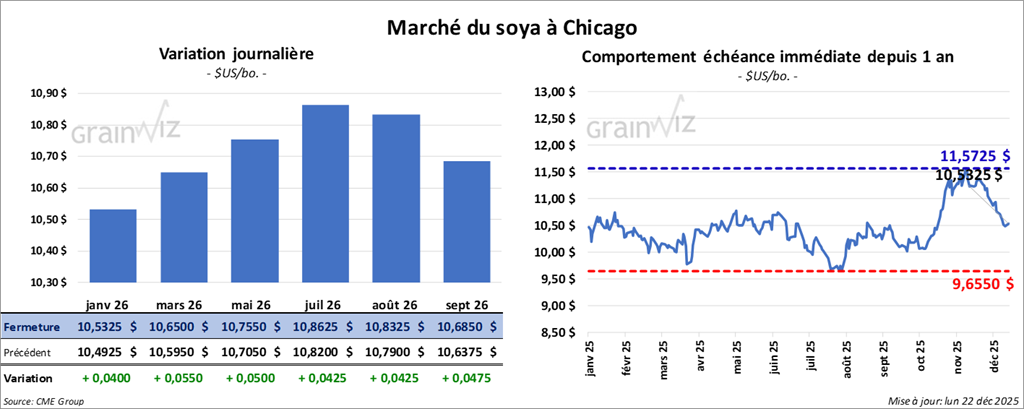

Le contrat de soya américain janvier 26 a clôturé à 10,5325 $ (+ 4 cents). Celui mars 26 a fermé à 10,6500 $ (+ 5 ½ cents). Celui mai 26 a terminé à 10,7550 $ (+ 5 cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 298,60 $/tonne (+ 1,00 $/tonne). Celui mars 26 a clôturé à 301,90 $/tonne (+ 80 cents/tonne). Celui mai 26 a fermé à 305,70 $ (+1,00 $/tonne).

Du côté de l'huile de soya américaine, le contrat janvier 26 a terminé à 48,55 $ (+ 65 points). Celui mars 26 a fini à 49,08 $ (+ 64 points).

- Ce matin, l’USDA a rapporté des ventes privées à l'exportation de 396,000 t vers la Chine; 330,000 t devraient être livrées en 2025/26, le reste en 2026/27.

- Pour la semaine du 4 décembre dernier, l’USDA estime les ventes à l'exportation de soya américain à 1,552 Mt. Les anticipations des analystes se concentraient entre 800,000 et 2 Mt.

- Au Brésil, AgRural prévoit une production de soya de 180,4 Mt, en hausse par rapport aux 178,5 Mt avancées précédemment.

- Au chapitre des inspections à l'exportation, l’USDA a évalué celles de soya américain à 870,199 t, soit une hausse de 7,4% par rapport à la semaine précédente, mais une baisse de 51% par rapport à l'an dernier. Les anticipations des analystes se situaient entre 800,000 et 1,0 Mt. Quant au cumulatif annuel des inspections à l'exportation, il était inférieur à celui de l'an passé de 46%, à 14,586,856 t.

- Selon les autorités des Douanes chinoises, en novembre, les arrivées de soya brésilien étaient en hausse de 48,5% par rapport à l'an dernier; celles en provenance d’Argentine bondissaient de 633%.

- CFTC : au cours de la semaine du 9 décembre dernier, les spéculateurs actifs dans le soya américain avaient réduit leurs positions acheteuses de 35,088 contrats, à 180,338 contrats.

Analyse sommaire – Soya

- À l'instar du maïs et du blé américain, le secteur du soya américain (et de ses produits dérivés) a subi les effets de manœuvres techniques, le plus souvent des achats.

- Le rapport sur les inspections à l’exportation était correct, sans plus. Il n'est pas à l'origine de l'augmentation des contrats de soya américain.

- La persistance des achats chinois de soya américain observable depuis un certain temps a stimulé les acheteurs de contrats dans le secteur. C'est ce qui a été observé aujourd'hui dans le soya américain et ses produits dérivés.

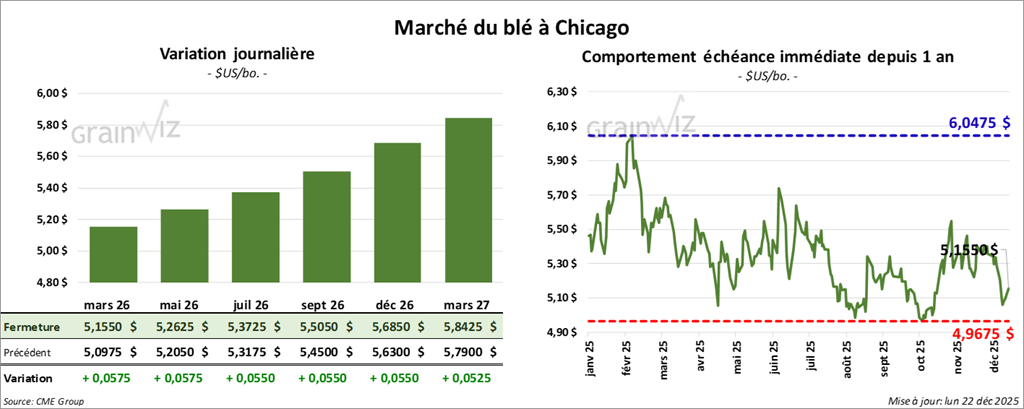

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,1550 $ (+ 5 ¾ cents). Celui mai 26 a fermé à 5,2625 $ (+ 5 ¾ cents). Celui juillet 26 a terminé à 5,3725 $ (+ 5 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver mars 26 a fini à 5,2125 $ (+ 6,00 $). Celui mai 26 a clôturé à 5,3400 $ (+ 6 ¼ cents). Celui juillet 26 a fermé à 5,4725 $ (+ 6 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,8000 $ (+ 2 cents). Celui mai 26 a fini à 5,9050 $ (+ 2 cents). Celui juillet 26 a clôturé à 6,0325 $ (+ 2 cents).

- Récemment, Bloomberg rapportait que la Russie a attaqué plusieurs installations de grain et d'huile végétale dans le port ukrainien d’Odessa. Plusieurs infrastructures auraient été détruites ou fortement endommagées.

- Pour la semaine du 4 décembre dernier, l’USDA a estimé les ventes à l'exportation de blé américain à 381,500 t. Les attentes des analystes se situaient entre 300,000 et 600,000 t.

- En Russie, SovEcon estime que les Russes auront exporté 3,9 Mt au cours du mois de décembre, ce qui représenterait une baisse par rapport aux 4,8 Mt du mois dernier.

- Au chapitre des inspections à l'exportation, l’USDA estime que celles de blé américain ont totalisé 627,443 t, soit une hausse de 28,2% par rapport à la semaine précédente et de 46,8% par rapport à l'an dernier. Les prévisions des analystes se trouvaient entre 200,000 et 400,000 t. Quant au cumulatif annuel des inspections à l'exportation, il dépassait celui de l'an passé de 22,9%, à 14,753,666 t.

- CFTC : au cours de la semaine du 9 décembre dernier, à Chicago, les spéculateurs actifs dans le blé étaient short sur 46,069 contrats. À Kansas, ils détenaient des positions vendeuses sur 17,011 contrats. À Minneapolis, ils avaient également des positions short sur 19,190 contrats.

Analyse sommaire – Blé

- Les excellentes données observées dans le rapport sur les inspections à l'exportation ont insufflé un certain optimisme et encouragé les acheteurs de contrats sur le blé américain.

- Le fait que des hausses de valeurs aient été observées dans les autres secteurs du grain (maïs et soya américain, notamment) a également soutenu le blé américain.

- La fin de l'année (raisons fiscales) qui approche et la semaine écourtée pour la fête de Noël ont aussi poussé des spéculateurs à ajuster leurs positions, à vendre ou à acheter, pour prendre leurs profits ou leurs pertes.

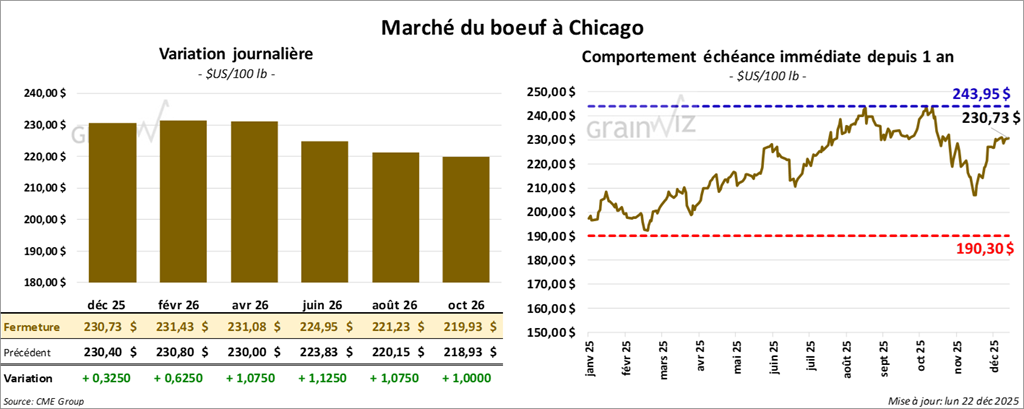

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 230,73 $ (+ 33 cents). Celui février 26 a fermé à 231,43 $ (+ 63 cents). Celui avril 26 a terminé à 231,08 $ (+ 1,08$).

Quant au veau américain, le contrat janvier 26 a fini à 346,50 $ (+ 90 cents). Celui mars 26 a clôturé à 340,50 $ (+ 1,10 $). Celui avril 26 a fermé à 339,00 $ (+ 1,40 $).

- À la fermeture, le CME Feeder Cattle Index gagnait 0,73$ pour s'établir à 351,9$.

- Cet après-midi, la valeur du bœuf surgelé augmentait, avec un écart Ch/Se qui s'est rétréci à 12,18$. La découpe « Choice » a pris 1,24$ à 362,87$. Celle « Select » a gagné 4,67$ à 350,69$.

- L’USDA a évalué les abattages sous inspection fédérale à 121,000 têtes (+ 11,000 têtes comparativement à la semaine précédente et + 1,604 têtes par rapport à l’an dernier).

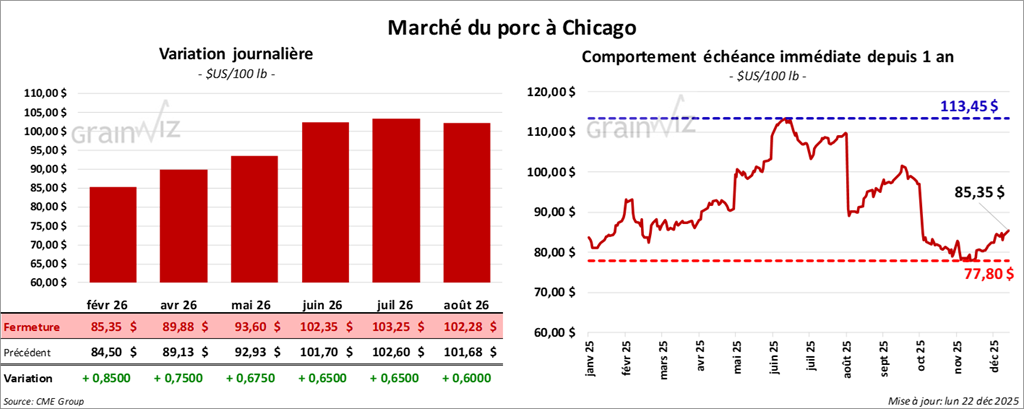

Porc

Le contrat de porc américain février 26 a clôturé à 85,35 $ (+ 85 cents). Celui avril 26 a fermé à 89,88 $ (+ 75 cents). Celui mai 26 a terminé à 93,60 $ (+ 68 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,15$ à 83,73$.

- Sur la semaine, le CME Fresh Bacon Index progressait de 1,85$ à 163,88$.

- Cet après-midi, le prix moyen en comptant de la carcasse a perdu 0,29$ à 67,16$. Quant à celui du vivant, il a fait de même, en reculant de 1,29$ à 50,92$.

- La valeur moyenne des découpes cédait 1,35 $ à 98,41$. Dans le détail : longe -1,11$ (85,40$); fesse + 0,18$ (118,17$); épaule -0,15$ (83,85$); côte -0,53$ (163,91$); jambon -5,31$ (99,28 $); flanc + 1,06 $ (123,88$).

- L’USDA a évalué les abattages sous inspection fédérale à 496,000 têtes (+ 17,000 têtes comparativement à la semaine précédente et + 6,295 têtes par rapport à l’an dernier).