Météo – Amérique du Sud

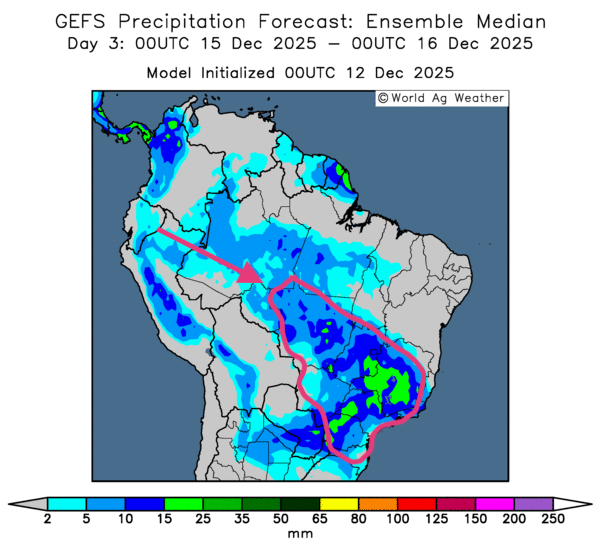

- Globalement, les prévisions météo pour le Brésil sont à surveiller à court terme. L’analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu’au 3e jour, montre un potentiel de pluies abondantes sur l’est du pays, du Minas Gerais vers le sud, jusque dans les environs de l’État de Santa Catarina. Ces averses sont à suivre de près : elles pourraient ralentir les travaux aux champs et, par endroits, saturer les sols. Ailleurs, dans les autres secteurs de production, des précipitations moins abondantes, mais persistantes, sont attendues (voir la carte du 3e jour présentée ci-contre).

- Essentiellement, les prévisions météo pour l’Argentine semblent favorables à plusieurs endroits, notamment dans le nord et le centre du pays. C’est ce que révèle l’analyse des cartes GFS de l’Argentine, fournies par World Ag Weather : des régions comme les provinces de Córdoba, Santa Fe et Entre Rios pourraient bénéficier d’une alternance favorable de pluie et d’ensoleillement.

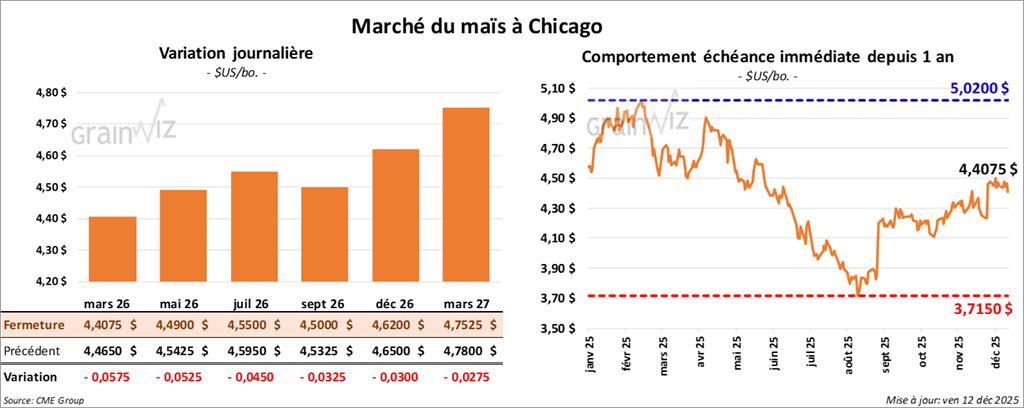

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,3150 (+ 3 ¾ cents). Celui mars 26 a fermé à 4,4100 $ (- 5 ½ cents). Celui mai 26 a terminé à 4,4900 $ (- 5 ¼ cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 250,000 t de maïs américain. Les destinations n’étaient pas précisées et les livraisons sont attendues en 2025/26.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) soutient que les semis de maïs sont maintenant finalisés à 59,2%. Il maintient également que les conditions de culture se situent à 86% dans les catégories bon à excellent. L’an passé, 40% étaient dans ces catégories.

- Lundi prochain, afin de rattraper ses retards, l’USDA devrait présenter le rapport sur les ventes à l’exportation pour la semaine du 20 novembre dernier. Dans le cas du maïs américain, les analystes s’attendent à un résultat entre 1,1 et 2,2 Mt.

Analyse sommaire – Maïs

- Des manœuvres techniques, sans doute stimulées par la fin de semaine/début de week-end, expliquent les reculs observés aujourd’hui dans l’évolution des contrats de maïs américain. Des spéculateurs en ont profité pour fermer ou ajuster leurs positions.

- À noter que certains spéculateurs ont déjà commencé à se positionner en vue des fêtes de fin d’année. Cette situation concerne tous les secteurs des commodités, voire l’ensemble des marchés boursiers nord-américains. Ce qui signifie notamment que les volumes de transactions peuvent être moins élevés par moment, ou que des spéculateurs ferment des positions pour des raisons fiscales.

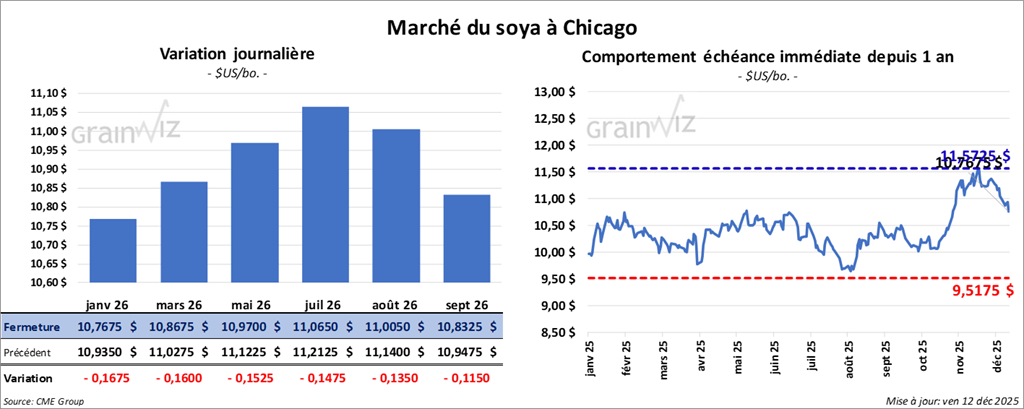

Soya

Le contrat de soya américain janvier 26 a clôturé à 10,7675 $ (- 16 ¾ cents). Celui mars 26 a fermé à 10,8675 $ (- 16 cents). Celui mai 26 a terminé à 10,9700 $ (- 15 ¼ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 300,60 $/tonne (+ 1,80 $/tonne). Celui janvier 26 a clôturé à 302,50 $/tonne (+ 40 cents/tonne). Celui mars 26 a fermé à 305,60 $/tonne (-1,40 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 49,73 $ (-83 points). Celui janvier 26 a fini à 50,07 $ (-75 points).

- L’USDA a signalé des ventes privées à l’exportation de 132,000 t de soya. La Chine était la destination. Il a également mentionné des ventes privées à l’exportation de 104,328 t de tourteau de soya à destination du Mexique. Dans tous les cas, les livraisons sont prévues pour 2025/26.

- Bloomberg rapporte que des attaques de drones ont touché 2 installations utilisées pour les stocks d’engrais dans l’ouest de la Russie. Par conséquent, les tensions géopolitiques entre la Russie et l’Ukraine sont montées d’un cran, bien que les attaques n’aient pas vraiment affecté la disponibilité des engrais dans cette section du monde. Les quantités d’engrais restent suffisantes à bien des égards.

- En Chine, le bureau des Statistiques mentionnait ce matin que les Chinois pourraient produire un record de 714,9 Mt de grain en 2025, une hausse de 1,2 % par rapport à 2024.

- Toujours en Chine, la semaine prochaine, Sinograin devrait organiser d’autres encans pour vendre 500,000 t de soya issues des réserves gouvernementales. Comme mentionné hier, cette situation laisse penser à des analystes que les Chinois vont se tourner vers le marché américain pour s’approvisionner en soya.

- D’ailleurs, hier, des analystes mentionnaient que jusqu’à présent, les Chinois avaient atteint 27% de leur objectif d’acheter 12 Mt de soya américain.

- En Argentine, le BAGE soutient que les semis de soya sont maintenant terminés à 58,6%. Il maintient également que les conditions de culture se chiffrent à 58% dans les catégories bon à excellent. L’an passé, seulement 10% étaient dans ces catégories.

- Pour les ventes à l’exportation, les analystes anticipent celles de soya américain entre 800,000 et 3,0 Mt. Ils voient celles de tourteau de soya entre 100,000 et 450,000 t. Enfin, pour l’huile de soya, leurs projections tournent autour de 0 et 25,000 t.

Analyse sommaire – Soya

- Comme dans le maïs et le blé américains, le secteur du soya américain (et de ses produits dérivés) a subi les effets de manœuvres techniques, qui, le plus souvent, étaient des ventes. En fait, des spéculateurs ont profité de la fin de semaine/début de week-end pour fermer ou ajuster des positions.

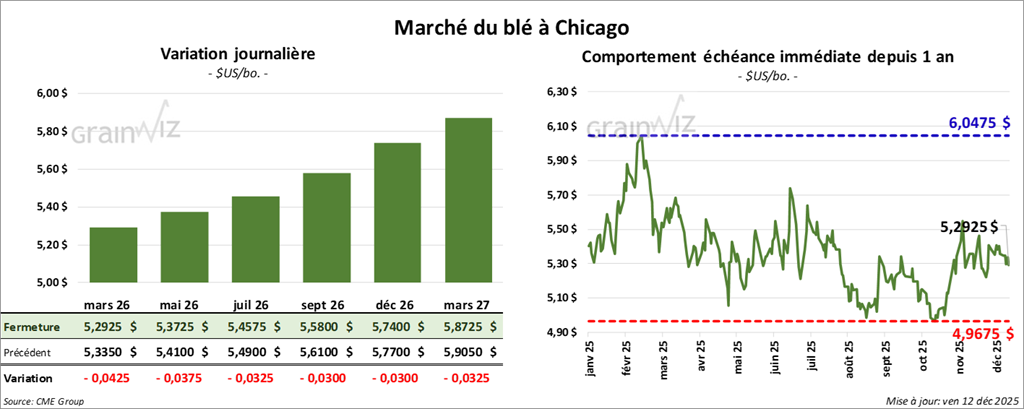

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3450 $ (0,00). Celui mars 26 a fermé à 5,2925 $ (-4 ¼ cents). Celui mai 26 a terminé à 5,3725 $ (- 3 ¾ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 4,9875 $ (- 16 ¾ cents). Celui mars 26 a clôturé à 5,1800 $ (- 4 ¼ cents). Celui mai 26 a fermé à 5,3050 $ (- 4 cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,8150 $ (0,00). Celui mars 26 a fini à 5,7575 $ (- ½ cent). Celui mai 26 a clôturé à 5,8450 $ (- ¾ cent).

- En Argentine, le Rosario Grain Exchange a augmenté son estimation de la production de blé de 2,2 Mt, à 27,7 Mt, un record. De son côté, le BAGE voit la production à 25,5 Mt. Dans son dernier rapport d’offre et de demande, l’USDA l’estimait à 24 Mt.

- Toujours en Argentine, le BAGE mentionne que la récolte de blé est actuellement terminée à 60,2 %.

- Pour la journée d’hier, le ministère de l’Économie de l’Ukraine estimait que les Ukrainiens ont récolté 55,5 Mt de grain, soit 92,4% de ce qui avait été semé.

- En Russie, les autorités portuaires estiment que 6,0 Mt de grain ont été exportées à partir des ports dans le courant du mois de novembre dernier, ce qui représentait une augmentation annuelle de 26,6%.

- Les autorités ukrainiennes mentionnent que les Ukrainiens ont attaqué des installations de pétrole russe dans la mer Caspienne. Rappelons que le président russe, Vladimir Poutine, a menacé de bloquer la circulation des navires dans la mer Noire en représailles. Cette situation pourrait compliquer notamment le transport du grain.

- Hier, l’US Drought Monitor indiquait que 34% des superficies allouées à la culture du blé d’hiver étaient en zone de sécheresse, ce qui était une réduction d’un point par rapport à la semaine précédente, mais une hausse comparativement aux 29% de l’an passé à la même période. Par le fait même, la majorité des cultures de blé d’hiver américain est entrée en dormance. Une chute des températures ne devrait pas causer de dommages importants.

- Pour le report sur les ventes à l’exportation de la semaine du 20 novembre dernier, les analystes prévoient celles de blé américain entre 300,000 et 750,000 t.

Analyse sommaire – Blé

- À l’instar du maïs et du soya américains, le secteur du blé américain a subi les effets de mouvements techniques, souvent à la baisse. Des spéculateurs ont profité de la fin de semaine/début de week-end pour effectuer des ajustements ou fermer des positions.

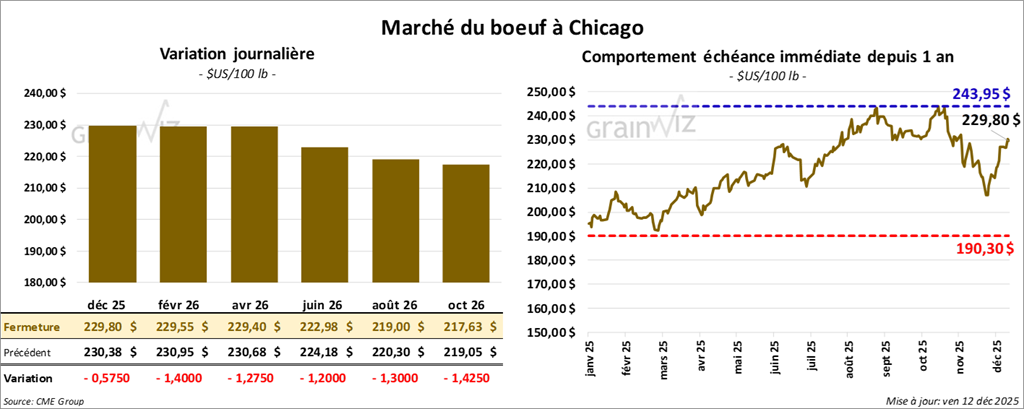

Bœuf

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 229,80 $ (- 58 cents). Celui février 26 a fermé à 229,55 $ (- 1,40 $). Celui avril 26 a terminé à 229,40 $ (-1,28 $).

Quant au veau américain, le contrat janvier 25 a fini à 339,10 $ (-4,30 $). Celui mars 26 a clôturé à 334,08 $ (-3,60 $). Celui avril 26 a fermé à moins 333,23 $ (-3,35 $).

- À la fermeture, le CME Feeder Cattle Index gagnait 1,30 $ à 346,77 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a tenu 2 séances d’encan en ligne (US).

Séquence 1 : il n’a pas réussi à vendre les 1,200 têtes offertes. Les secteurs concernés par cette tentative de vente étaient ceux TX/OK/NM et KS. Les prix de réserve étaient de 230,00 $. Les offres les plus élevées étaient de 0,00 $.

Séquence 2 : il a vendu 102 têtes (toutes des génisses) des 1,200 têtes offertes à un prix moyen de 230,00 $. Les têtes vendues provenaient des secteurs TX/OK/NM. Les prix de réserve étaient de 230,00 $. Les offres maximales allaient entre 226,00 et 230,00 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée, avec un écart Ch/Se qui s’est resserré à 13,22 $. La découpe « Choice » a régressé de 0,67$ à 357,44 $. Celle « Select » a gagné 0,76$ à 344,22 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 105,000 têtes (-10,000 têtes comparativement à la semaine précédente et -10,388 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 589,000 têtes (- 1,000 têtes comparativement à la semaine précédente et -15,032 têtes par rapport à l'an passé).

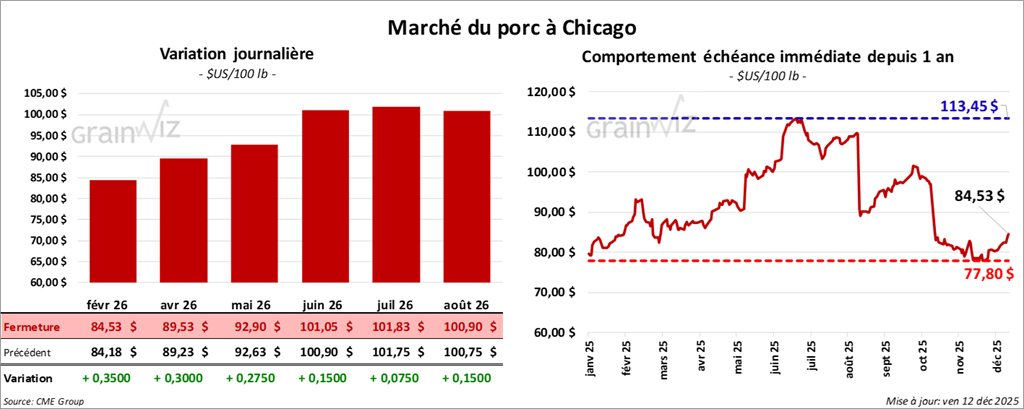

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 83,33 $ (- 8 cents). Celui février 26 a fermé à 84,53 $ (+ 35 cents). Celui avril 26 a terminé à 89,53 $ (+ 30 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,41$ à 82,57 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 0,41$ à 71,28 $. Quant à celui pour le vivant, il s’affichait à 53,19 $.

- La valeur moyenne des découpes a cédé 0,63$ à 98,21 $. Dans le détail : longe + 0,23$ (85,83 $); fesse + 1,81 $ (114,49 $); épaule + 2,90 $ (87,86 $); côte + 0,54$ (154,71 $); jambon -4,07$ (96,77 $); flanc + 0,38$ à (129,14 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 477,000 têtes (+ 1,000 têtes comparativement à la semaine précédente et +4,741 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,727 millions de têtes (+ 30,000 têtes comparativement à la semaine précédente et + 166,503 têtes par rapport à l'an passé).