Météo – Amérique du Sud

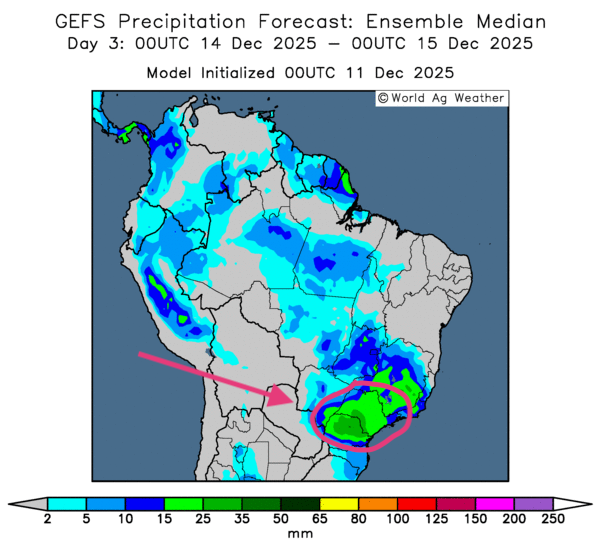

- Globalement, les prévisions météo à court terme pour le Brésil demeurent favorables. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu'au 3e jour, révèle toutefois des risques de pluies abondantes dans l’est du pays, des États du Minas Gerais vers le sud jusqu'au Paraná. Certaines zones du Mato Grosso do Sul, plus à l'ouest, pourraient connaître le même scénario (voir la carte du 3e jour ci-contre). Dans ces secteurs, les travaux aux champs pourraient être retardés. Ailleurs, dans les autres régions de production, les conditions demeurent plutôt favorables avec une alternance généralement bénéfique de pluie et d'ensoleillement.

- Essentiellement, les prévisions météo pour l'Argentine deviennent plus favorables à certains endroits. L'analyse des cartes GFS de l'Argentine, fournies par World Ag Weather et illustrées jusqu'au 3e jour, indique des possibilités de pluie pour le nord et le centre du pays. Des provinces comme Córdoba, Santa Fe, Entre Rios et le nord de celle de Buenos Aires pourraient recevoir des précipitations bénéfiques. Plus au sud, dans des provinces comme La Pampa, le temps pourrait toutefois devenir encore plus sec.

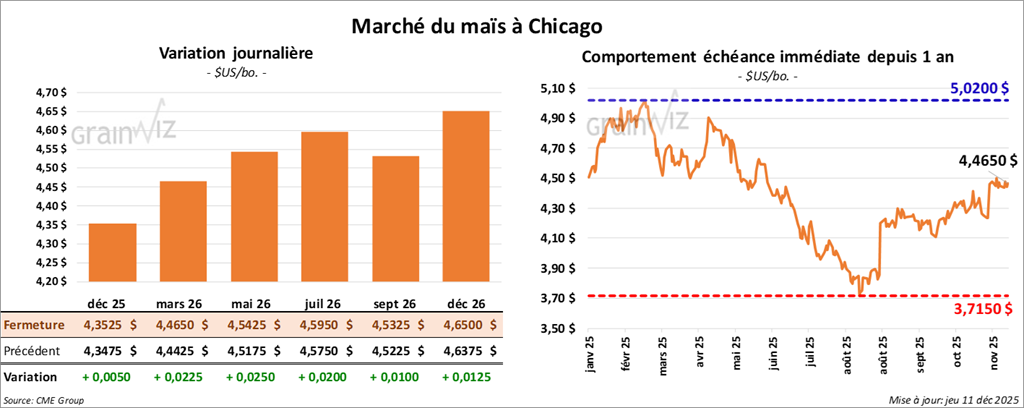

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,3525 $ (+ ½ cent). Celui mars 26 a fermé à 4,4650 $ (+ 2 ¼ cents). Celui mai 26 a terminé à 4,5425 $ (+ 2 ½ cents).

- Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 186,000 t de maïs américain. Les destinations n'ont pas été précisées et les livraisons sont prévues pour 2025/26.

- Par ailleurs, dans le désir de combler ses retards causés par le « shutdown » fédéral qui a eu lieu entre les mois d'octobre et de novembre, l’USDA a présenté ce matin son rapport sur les ventes à l'exportation pour la semaine du 13 novembre dernier. L'organisme estime que les ventes à l'exportation de maïs américain ont été de 2,38 Mt. Les attentes des analystes se situaient entre 800,000 et 2,0 Mt.

- Hier, comme prévu, la Fed a décidé de réduire son taux directeur de 25 points de base, dans une fourchette désormais comprise entre 3,5 et 3,75 %. Par contre, l'organisme a précisé qu'une autre baisse du taux directeur au cours des prochains mois demeurait incertaine. Par ailleurs, la Fed a surpris les marchés par sa volonté de commencer à racheter pour l’équivalent de 40 milliards US$ de bons du Trésor chaque mois. Cette nouvelle mesure devrait débuter vendredi.

- Au Brésil, la Conab anticipe une production de maïs de 138,88 Mt, ce qui représente une légère hausse par rapport aux 138,84 Mt prévues précédemment.

- Dans son rapport de rattrapage lié à la fermeture du gouvernement fédéral américain, le Census Bureau indique que 6,978 Mt de maïs américain ont été exportées au cours du mois de septembre dernier, ce qui représentait une augmentation annuelle de 60,93 %. Ce résultat constitue un record.

Analyse sommaire – Maïs

- Le peu de variation dans les prix du maïs américain observé aujourd'hui signale surtout des manœuvres techniques.

- L'idée que la demande pour le maïs américain est en hausse à l'international a certainement contribué à soutenir les différents contrats (voir notamment la revue des marchés du 9 décembre dernier et les ventes privées à l'exportation annoncées aujourd'hui).

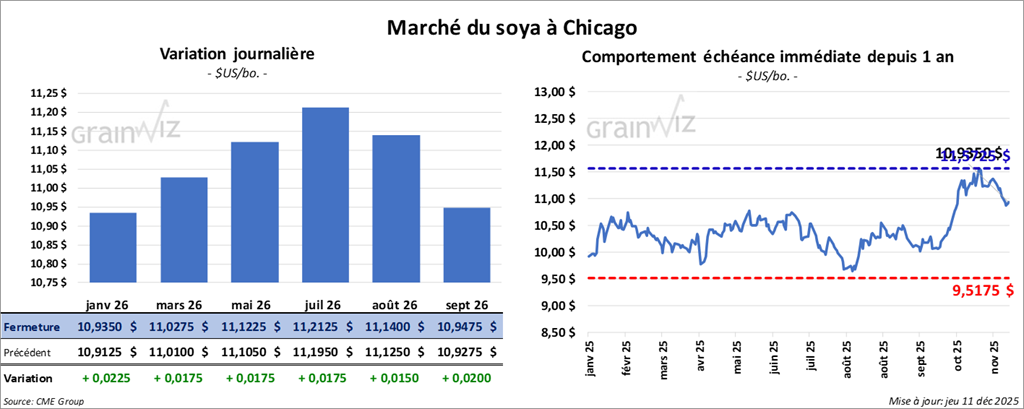

Soya

Le contrat de soya américain janvier 26 a clôturé à 10,9350 $ (+ 2 ¼ cents). Celui mars 26 a fermé à 11,0275 $ (+ 1 ¾ cent). Celui mai 26 a terminé à 11,1225 $ (+ 1 ¾ cent).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 298,80 $/tonne (+ 60 cents/tonne). Celui janvier 26 a clôturé à 302,10 $/tonne (+ 90 cents/tonne). Celui mars 26 a fermé à 307,00 $tonne (+ 70 cents/tonne).

Dans le cas de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,56 $ (- 25 points). Celui janvier 26 a fini à 50,82 $ (-27 points).

- Ce matin, l’USDA a signalé des ventes privées à l'exportation de 264,000 t de soya américain à destination de la Chine. Il a également annoncé des ventes privées à l'exportation de 226,000 t de soya américain vers des destinations inconnues. Dans tous les cas, les livraisons sont attendues pour 2025/26.

- Concernant le rapport sur les ventes à l'exportation, l’USDA estime qu’au 13 novembre dernier, celles de soya américain ont été de 695,600 t. Les anticipations des analystes allaient de 600,000 à 1,4 Mt.

- Au Brésil, la Conab a réduit sa projection de production de soya 2025/26 de 550,000 t, à 177,12 Mt. Malgré cette baisse, si cette estimation se réalise, il s’agira tout de même d’un record.

- Dans la journée, l'entreprise étatique chinoise Sinograin aurait vendu un important volume de soya importé issu des réserves gouvernementales. Les 397,000 t ainsi écoulées (77 % de ce qui était offert) laissent croire à certains analystes que les Chinois se tourneront à nouveau vers les États-Unis pour s’approvisionner.

- Le représentant américain au Commerce, Jamieson Greer, a mentionné que les Chinois pourraient atteindre leur objectif d'achat de 12 Mt de soya américain d'ici la fin de la saison de croissance. Auparavant, cet objectif avait déjà été repoussé une première fois, de la fin janvier à février, avant d’être décalé plus loin dans la saison.

- Aux États-Unis, le Census Bureau mentionne que 2,856 Mt de soya ont été exportées au cours du mois de septembre dernier, ce qui constituait une baisse annuelle de 8,29 %. Dans le cas du tourteau de soya américain, l'organisme relève un record d’exportations de 1,32 Mt. Enfin, il estime que les exportations d’huile de soya avaient atteint 17,617 Mt, un creux depuis octobre 2024.

Analyse sommaire – Soya

- Des manœuvres techniques, principalement des achats, ont eu lieu aujourd'hui sur le complexe soya américain (et ses produits dérivés).

- La demande chinoise soutenue pour le soya américain continue de donner du support aux différents contrats. Les ventes privées à l'exportation vers des destinations inconnues annoncées dans la journée contribuaient également à maintenir un certain tonus aux contrats.

- Par contre, la déclaration du représentant américain au Commerce, selon laquelle les Chinois pourraient atteindre leurs objectifs d'achats de 12 Mt de soya beaucoup plus tard que prévu initialement, a limité le potentiel de hausse des cours.

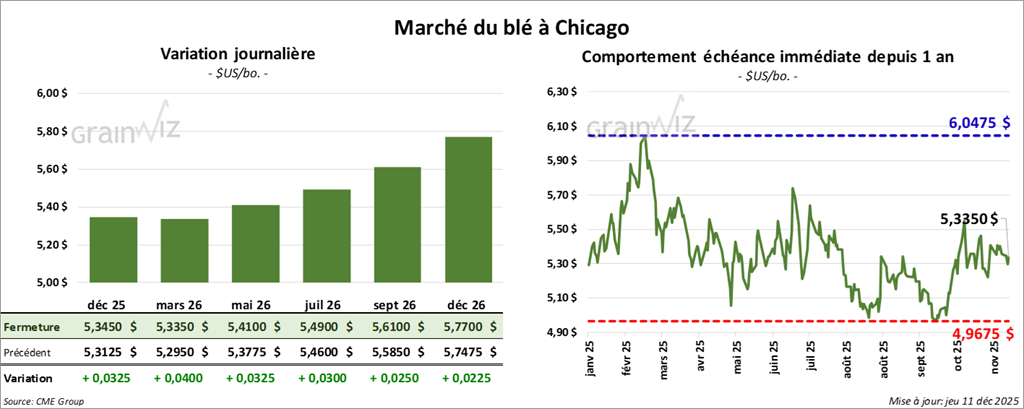

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3450 $ (+ 3 ¼ cents). Celui mars 26 a fermé à 5,3350 $ (+ 4 cents). Celui mai 26 a terminé à 5,4100 $ (+ 3 ¼ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,1550 $ (- 1,00 $). Celui mars 26 a clôturé à 5,2225 $ (- 1,00 $). Celui mai 26 a fermé à 5,3450 $ (- ½ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,8150 $ (0,00). Celui mars 26 a fini à 5,7625 $ (+1 cent). Celui mai 26 a clôturé à 5,8525 $ (0,00).

- Pour le rapport sur les ventes à l'exportationde la semaine du 13 novembre dernier, l’USDA estime que celles de blé américain ont été de 850,400 t. Les prévisions des analystes allaient de 200,000 à 600,000 t.

- World Weather mentionne que les couverts de neige sont suffisants aux États-Unis et dans l'ouest de la Russie. Ils devraient suffire à protéger les cultures de blé d'hiver au moment de la chute des températures prévue ce week-end. Par conséquent, les dégâts causés par le gel pourraient s'avérer plus limités.

- Un correspondant de l'USDA au Canada prévoit, pour 2025/26, une production de tous les types de blé de 36,6 Mt, ce qui représenterait une augmentation annuelle de 2 %. Il anticipe également que les exportations de blé canadien pourraient augmenter de 15 % par rapport à l'an passé.

- Dans la mer Noire, les Ukrainiens auraient attaqué un autre pétrolier russe. Avec la menace du président russe, Vladimir Poutine, de couper la circulation dans le secteur en bloquant notamment les céréaliers ukrainiens, les tensions se sont fortement accrues entre les deux belligérants.

- Aux États-Unis, le Census Bureau soutient que 3,23 Mt de blé ont été exportées en septembre dernier, soit un sommet des 12 dernières années.

Analyse sommaire – Blé

- Pour le blé américain, des manœuvres techniques ont eu lieu tout au long des séances, ce qui explique les progressions contrastées observables sur plusieurs contrats.

- L'offre mondiale élevée de blé, telle que présentée dans le dernier rapport WASDE, continue de limiter le potentiel de hausse de la valeur des contrats.

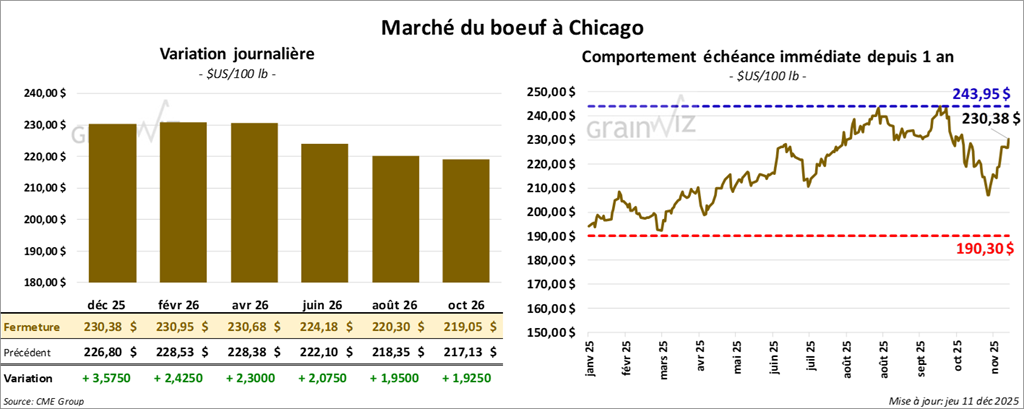

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 230,38 $ (+ 3,58 $). Celui février 26 a fermé à 230,95 $ (+ 2,43 $). Celui avril 26 a terminé à 230,68 $ (+ 2,30 $).

Quant au veau américain, le contrat janvier 26 a fini à 343,40 $ (+ 5,03 $). Celui mars 26 a clôturé à 337,68 $ (+ 4,85 $). Celui avril 26 a fermé à 336,58 $ (+ 4,68 $).

- À la clôture, le CME Feeder Cattle Index était en baisse de 0,47 $ à 344,03 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) a vendu 40 têtes (mixtes) sur les 1,280 têtes offertes en ligne (US) au prix moyen de 355,00 $. Les lots vendus provenaient du secteur IA. Les prix de réserve allaient de 230,00 à 355,00 $. Les offres maximales variaient entre 0,00 et 355,00 $.

- Cet après-midi, la valeur du surgelé reculait et l’écart Ch/Se s'est élargi à 14,65 $. La découpe « Choice » a reculé de 1,25 $ à 358,11 $. Celle « Select » a baissé de 1,42 $ à 343,46 $.

- Le Census Bureau indique que 180,25 millions de lb de bœuf américain (carcasse) ont été exportées au mois de septembre dernier, ce qui constituait un creux depuis 9 ans.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 123,000 têtes (+2,000 têtes comparativement à la semaine précédente et -2,388 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 484,000 têtes (+9,000 têtes comparativement à la semaine précédente et -4,644 têtes par rapport à l'an passé).

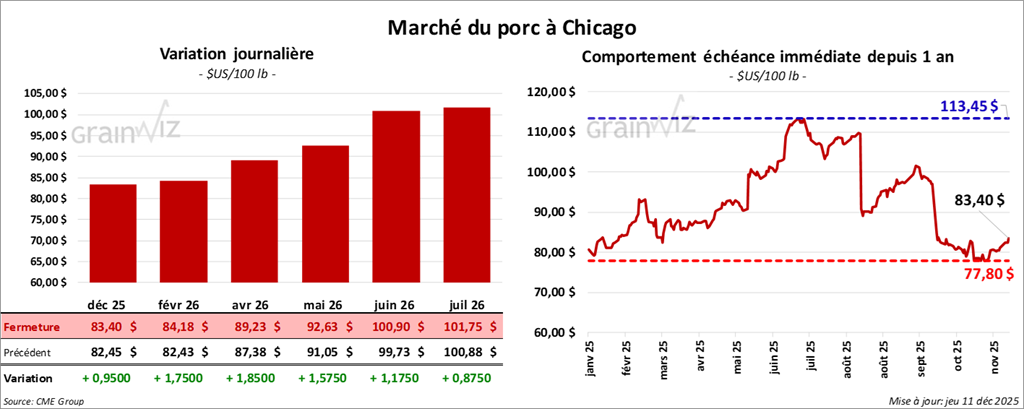

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 83,40 $ (+ 95 cents). Celui février 26 a fermé à 84,18 $ (+ 1,75 $). Celui avril 26 a terminé à 89,23 $ (+ 1,85 $).

- À la fermeture, le CME Lean Hog Index augmentait de 0,27 $ à 82,16 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 1,64 $ à 71,69 $.

- La valeur moyenne des découpes était en hausse de 1,57 $ à 98,84 $. Dans le détail : longe +1,58 $ (85,60 $); fesse +6,42 $ (112,68 $); épaule +1,28 $ (84,96 $); côte +0,70 $ (154,17 $); jambon +0,21 $ (100,84 $); flanc +3,37 $ (128,76 $).

- Le Census Bureau rapporte qu'au mois de septembre dernier, 545,28 millions de lb de porc (carcasse) ont été exportées, ce qui représentait une baisse de 0,8 % par rapport à l'an passé.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes (+4,000 têtes comparativement à la semaine précédente et +21,143 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,965 million de têtes (+22,000 têtes comparativement à la semaine précédente et +37,121 têtes par rapport à l'an passé).