Météo – Amérique du Sud

- Globalement, les prévisions météo pour le Brésil sont favorables à court terme. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu'au 3e jour, révèle des possibilités de pluie plus ou moins abondante pour la plupart des régions de production, y compris dans les secteurs asséchés du sud du pays.

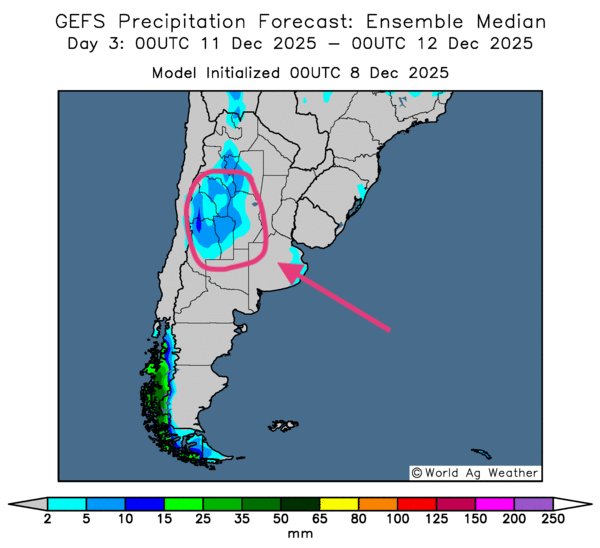

- Essentiellement, les prévisions météo pour l'Argentine restent à surveiller à court terme. L'analyse des cartes GFS de l'Argentine, fournies par World Ag Weather et dessinées jusqu'au 3e jour, indique un temps sec persistant possible sur la quasi-totalité du territoire. Par contre, des précipitations légères et insuffisantes pourraient avoir lieu dans le centre-ouest et l'ouest du pays (voir la carte du 3e jour ci-contre).

Maïs

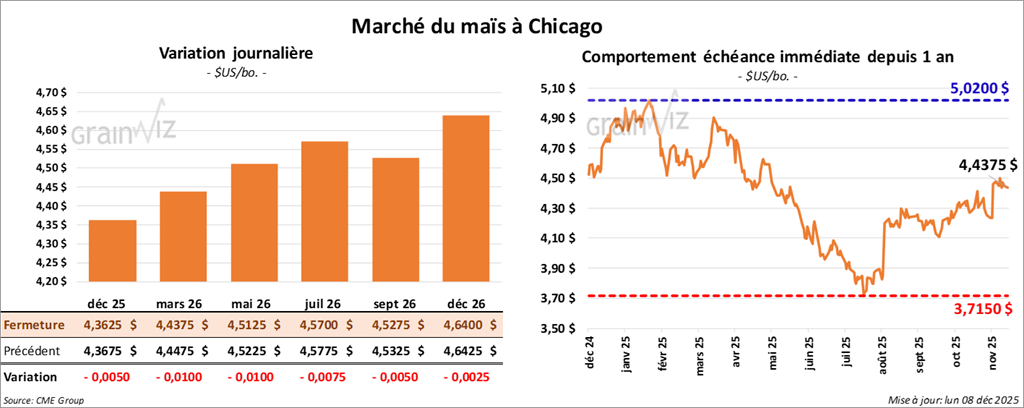

Le contrat de maïs américain décembre 25 a clôturé à 4,3625 $ (- ½ cent). Celui mars 26 a fermé à 4,4375 $ (- 1 cent). Celui mai 26 a terminé à 4,5125 $ (- 1 cent).

- Durant la semaine du 4 décembre dernier, les inspections à l'exportation de maïs américain ont été de 1,452,822 t, ce qui représentait une réduction de 10,9 % par rapport à la semaine précédente et une hausse de 36,0 % comparativement à l'an passé. Les attentes des analystes se situaient entre 1,2 et 1,5 Mt. Quant au cumulatif annuel des inspections à l'exportation, il était supérieur à celui de l'an dernier de 69,4 %, à 20,630,119 t.

- Au Brésil, AgRural prévoit une production de maïs 2025/26 à 135,3 Mt, en baisse de 4,1 % par rapport à l’an passé. Les conditions chaudes et sèches dans le sud, notamment autour du Rio Grande do Sul, seraient en cause.

- Toujours au Brésil, la valeur du réal a reculé nettement la semaine passée, ce qui devrait encourager les agriculteurs à vendre davantage de grain.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) indique qu’à ce jour, les semis de maïs 2025/26 sont complétés à 44 %, contre 46 % l'an passé.

- Demain paraîtra le rapport mensuel d'offre et de demande. Dans le cas du maïs américain, Reuters avance que les analystes prévoient des stocks de fin d'année en moyenne de 2,166 milliards de boisseaux, dans une fourchette comprise entre 2,037 et 2,376 milliards de boisseaux.

- Ce matin, l’USDA a publié le rapport sur les ventes à l'exportation de la semaine du 6 novembre dernier. Pour le maïs américain, les ventes ont été de 979,525 t. Les analystes s'attendaient à un résultat entre 1 et 2 Mt.

- Washington a annoncé ce matin une aide de 12 milliards de dollars US pour les agriculteurs américains touchés par la chute des prix.

Analyse sommaire – Maïs

- Des manœuvres techniques ont eu lieu dans le secteur du maïs américain, comme le montre le peu de variations dans les prix des contrats.

- Le rapport sur les inspections à l'exportation était correct pour le maïs américain : ses chiffres se situaient dans les attentes des analystes.

Soya

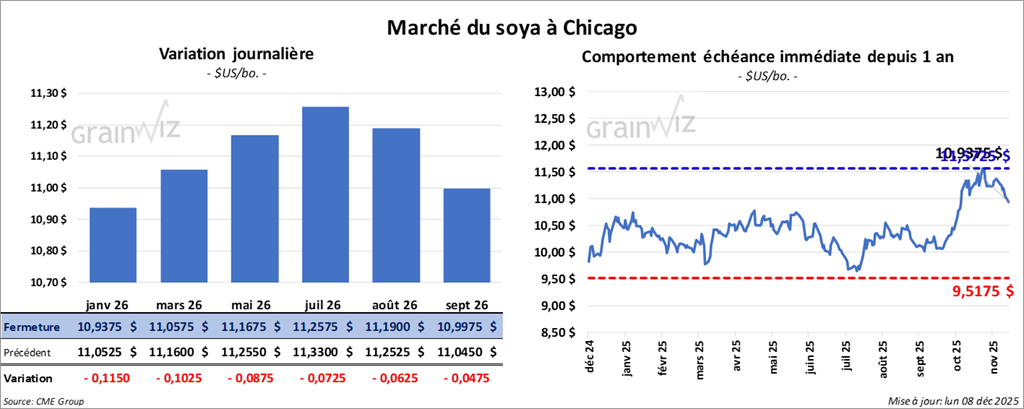

Le contrat de soya américain janvier 26 a clôturé à 10,9375 $ (- 11 ½ cents). Celui mars 26 a fermé à 11,0575 $ (- 10 ¼ cents). Celui mai 26 a terminé à 11,1675 $ (- 8 ¾ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 303,60 $/tonne (-1,10 $/tonne). Celui janvier 26 a clôturé à 306,30 $/tonne (-1,10 $/tonne). Celui mars 26 a fermé à 311,10 $/tonne (- 1,10 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,90 $ (-46 points). Celui janvier 26 a fini à 51,18 $ (-51 points).

- Bloomberg rapporte que, dans une entrevue télévisée, le représentant au Commerce américain, Jamieson Greer, a mentionné que son gouvernement surveille de très près les engagements de la Chine. Il a précisé que les ententes conclues récemment entre les Américains et les Chinois sont très concrètes et que, jusqu'à présent, les Chinois les ont respectées. Il a noté que, pour les achats de soya américain, les Chinois ont acquis environ un tiers de ce qui était prévu.

- Toujours concernant la Chine, les exportations vers les États-Unis ont chuté de 28,6 % en novembre dernier. L'excédent commercial s’est établi à 111,98 milliards d’USD en novembre contre 97,33 milliards d’USD à la même période l'an passé. Les attentes des analystes étaient de 100,2 milliards d’USD. Il reste que, sur un an, les exportations chinoises ont augmenté de 5,9 %, ce qui a dépassé les attentes des analystes établies à 3,8 %. Cette situation s'explique par le fait que les exportations chinoises vers des pays autres que les États-Unis se sont accrues.

- Par ailleurs, l'entreprise étatique chinoise Sinograin va mettre aux enchères 512,000 t de soya importé, issues des réserves gouvernementales.

- L'administration des douanes chinoises indique que, durant les 11 premiers mois de l'année, les importations chinoises de soya ont augmenté de 6,9 % à 103,79 Mt.

- Concernant les inspections à l'exportation de soya américain, elles ont été de 1,018,127 t, soit une augmentation de 9,2 % par rapport à la semaine précédente et une réduction de 41,4 % comparativement à l’an passé. Les anticipations des analystes se situaient entre 900,000 et 1,3 Mt. Quant au cumulatif annuel des inspections à l'exportation, il était inférieur à celui de l'an passé de 45,2 %, à 12,899,667 t.

- Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 132,000 t de soya américain à destination de la Chine, avec des livraisons prévues en 2025/26.

- Le BAGE mentionne qu’à ce jour, les semis de soya argentin 2025/26 ont été complétés à 94 %. L'an passé, ils l'étaient à 95 %.

- Concernant le rapport WASDE, les analystes projettent les inventaires de fin d'année de soya américain à une moyenne de 309 millions de boisseaux, dans une fourchette comprise entre 250 et 385 millions de boisseaux.

- Pour le rapport sur les ventes à l'exportation, l’USDA estime que durant la semaine du 6 novembre dernier, celles de soya américain ont été de 510,554 t, alors que les analystes anticipaient un résultat entre 450,000 et 1,6 Mt. Il s'agissait d'un creux depuis le début de l'année commerciale. Par contre, 232,000 t étaient destinées à la Chine.

Dans le cas du tourteau de soya américain, les ventes à l'exportation ont été de 93,483 t. Les analystes projetaient un chiffre entre 50,000 et 400,000 t.

Enfin, les ventes à l'exportation d'huile de soya américaine ont été de 12,549 t. Les attentes des analystes variaient entre 0 et 25,000 t.

Analyse sommaire – Soya

- À l'instar de ceux du maïs et du blé américains, les contrats de soya américain (et de ses produits dérivés) ont subi les effets de manœuvres techniques, surtout sous forme de ventes de contrats.

- Le rapport sur les inspections à l'exportation était correct pour le soya américain : les chiffres se situaient dans les prévisions des analystes.

- Bien des analystes ont noté la présence active des Chinois sur le marché du soya américain, ce qui a tout de même apporté un support aux différents contrats de soya américain.

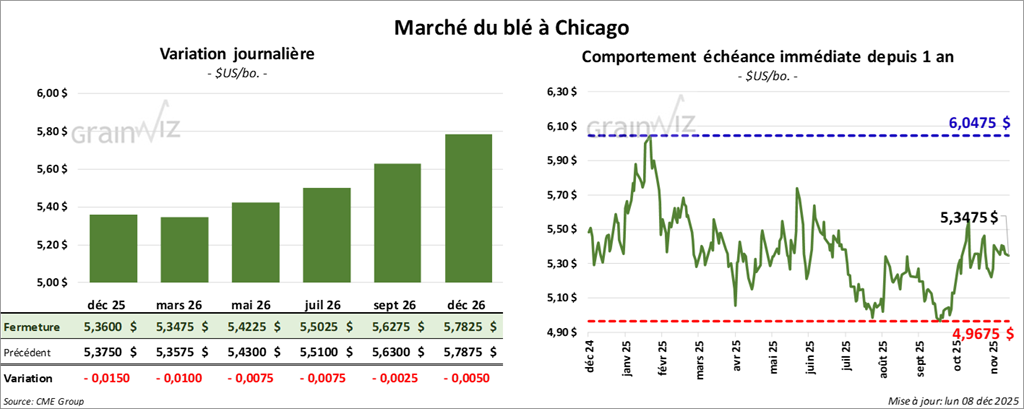

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3600 $ (- 1 ½ cent). Celui mars 26 a fermé à 5,3475 $ (- 1 cent). Celui mai 26 a terminé à 5,4225 $ (- ¾ cent).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,2100 $ (-2 ¼ cents). Celui mars 26 a clôturé à 5,2650 $ (- 4 ¾ cents). Celui mai 26 a fermé à 5,3800 $ (- 4 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,8150 $ (0,00). Celui mars 26 a fini à 5,7125 $ (- 1 ¾ cent). Celui mai 26 a clôturé à 5,8075 $ (- 1 ½ cent).

- Les inspections à l'exportation de blé américain ont été de 393,341 t, ce qui représentait une augmentation de 2,0 % par rapport à la semaine précédente et une hausse de 58,6 % comparativement à l'an passé. Les projections des analystes se situaient entre 200,000 et 400,000 t. Quant au cumulatif annuel des inspections à l'exportation, il était supérieur à celui de l'an dernier de 20,9 %, à 13,634,061 t.

- Selon la firme Argus, la production de blé ukrainien pourrait augmenter de 23,0 Mt à 23,9 Mt en 2026/27. Des rendements plus élevés sont attendus.

- En Ukraine, les autorités estiment que la production de blé 2026 pourrait augmenter de 1,7 Mt à 24,6 Mt en raison de meilleurs rendements.

- World Weather estime que l'humidité des sols s’est améliorée cet automne dans plusieurs régions importantes, notamment dans le Midwest et les Plaines américaines, en Europe de l'Ouest (France) et en Europe de l'Est.

- SovEcon prévoit des exportations de blé russe en baisse, de 4,8 Mt en novembre à 3,9 Mt ce mois-ci. Toutefois, les autorités russes pourraient abaisser la taxe à l'exportation de blé à zéro au cours de la semaine prochaine.

- Pour le rapport d'offre et de demande, les analystes anticipent des stocks de fin d'année de blé américain à une moyenne de 893 millions de boisseaux, dans une fourchette comprise entre 846 et 906 millions de boisseaux.

- En ce qui concerne les ventes à l'exportation de la semaine du 6 novembre dernier, celles de blé américain ont été de 462,478 t. Les projections des analystes allaient de 250,000 à 600,000 t.

Analyse sommaire – Blé

- Comme ceux du maïs et du soya américains (et de ses produits dérivés), les contrats de blé américain n'ont pas échappé à la vague baissière, stimulée par des manœuvres techniques.

- Le rapport sur les inspections à l'exportation était correct pour le blé américain. En fait, il était plutôt encourageant et a certainement donné un support aux différents contrats.

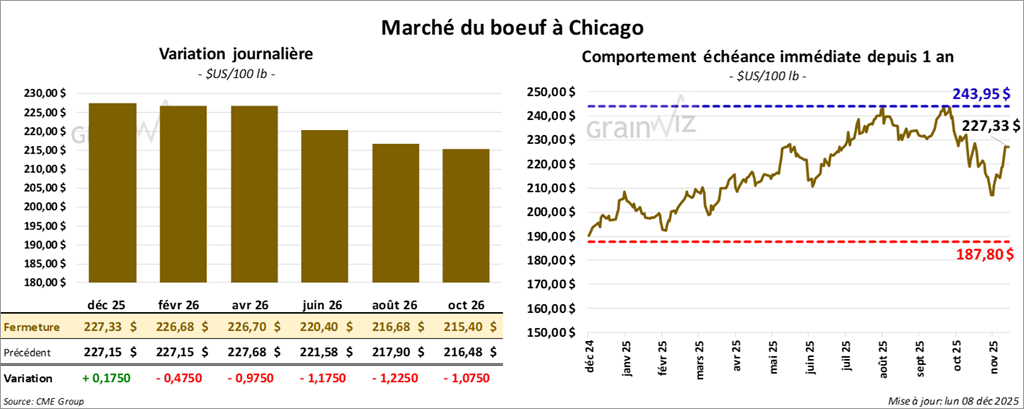

Bœuf

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 227,33 $ (-18 cents). Celui février 26 a fermé à 226,68 $ (-48 cents). Celui avril 26 a terminé à 226,70 $ (- 9 ¾ cents).

Quant au veau américain, le contrat janvier 26 a fini à 335,65 $ (-3,40 $). Celui mars 26 a clôturé à 330,43 $ (-2,88 $). Celui avril 26 a fermé à 329,73 $ (-2,50 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 1,93 $ à 343,73 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée, avec un écart Ch/Se qui s’est rétréci à 12,30 $. La découpe « Choice » a régressé de 0,30 $ à 360,90 $. Celle « Select » a augmenté de 1,21 $ à 348,60 $.

- L’USDA a évalué les abattages sous inspection fédérale à 115,000 têtes (même résultat que la semaine précédente et -3,776 têtes par rapport à l'an dernier).

Porc

Porc

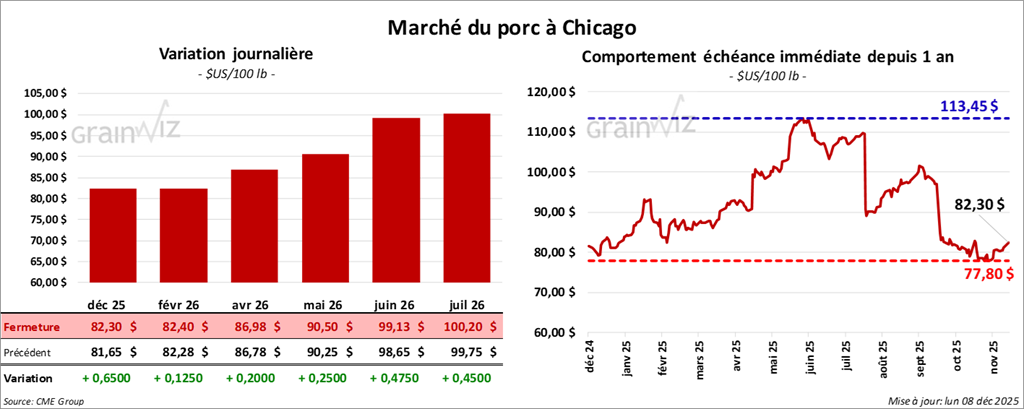

Le contrat de porc américain décembre 25 a clôturé à 82,30 $ (+ 65 cents). Celui février 26 a fermé à 82,40 $ (+ 13 cents). Celui avril 26 a terminé à 86,98 $ (+ 20 cents).

- À la fermeture, le CME Lean Hog Index reculait de 0,02 $ à 81,81 $.

- Sur la semaine, le CME Fresh Bacon Index était en baisse de 1,89 $ à 164,04 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 1,49 $ à 70,04 $. Quant à celui pour le vivant, il s'affichait à 54,29 $.

- La valeur moyenne des découpes cédait 0,88 $ à 95,51 $. Dans le détail : longe +0,14 $ (86,43 $); fesse -0,80 $ (111,08 $); épaule -3,20 $ (79,29 $); côte +4,09 $ (156,40 $); jambon -0,17 $ (92,10 $); flanc -2,62 $ (125,52 $).

- L’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes (+12,000 têtes par rapport à la semaine précédente et +8,352 têtes par rapport à l’an dernier).