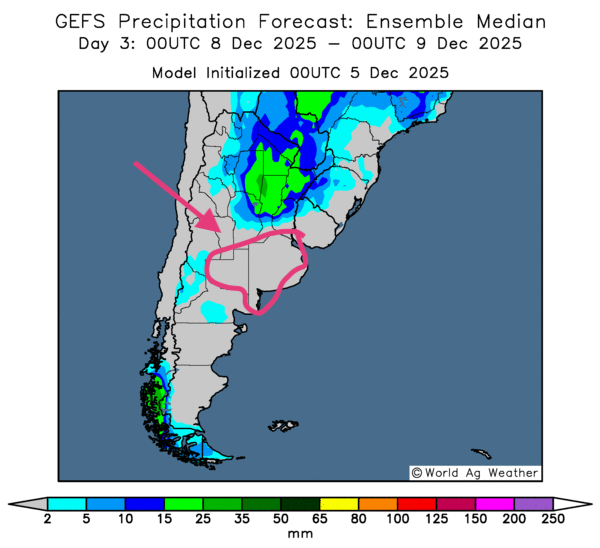

Météo – Amérique du Sud

- World Weather mentionne que, pour les prochains jours, des précipitations abondantes pourraient survenir dans le centre et le nord du Brésil. Par contre, l'organisme indique que le temps sec, jugé inquiétant, pourrait persister plus au sud, de l’État de Sao Paulo jusqu’à celui de Rio Grande do Sul.

- Globalement, les prévisions météo pour le Brésil demeurent correctes à court terme. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu'au 3e jour, montre surtout des précipitations incessantes pour le nord et le centre du pays. Ces pluies pourraient occasionner un surplus d'humidité qui ralentirait les activités aux champs. Certains secteurs plus asséchés du sud pourraient toutefois recevoir des précipitations bienvenues, notamment d’ici le 3e jour.

- Essentiellement, les prévisions météo pour l'Argentine pourraient s'améliorer d'une certaine manière à court terme. L'analyse des cartes de l'Argentine, fournies par World Ag Weather et dessinées jusqu'au 3e jour, indique des possibilités de pluie pour plusieurs provinces du nord et de l'ouest. Des pluies parfois abondantes pourraient même toucher la province de Santa Fe et celle d'Entre Rios. Ce système pourrait s'étendre jusqu'à la province de Córdoba. Toutefois, le temps sec pourrait persister plus à l'est et plus au sud. Ce qui signifie notamment que les provinces de La Pampa et de Buenos Aires pourraient être confrontées à des conditions toujours plus sèches (voir la carte du 3e jour ci-dessous).

Maïs

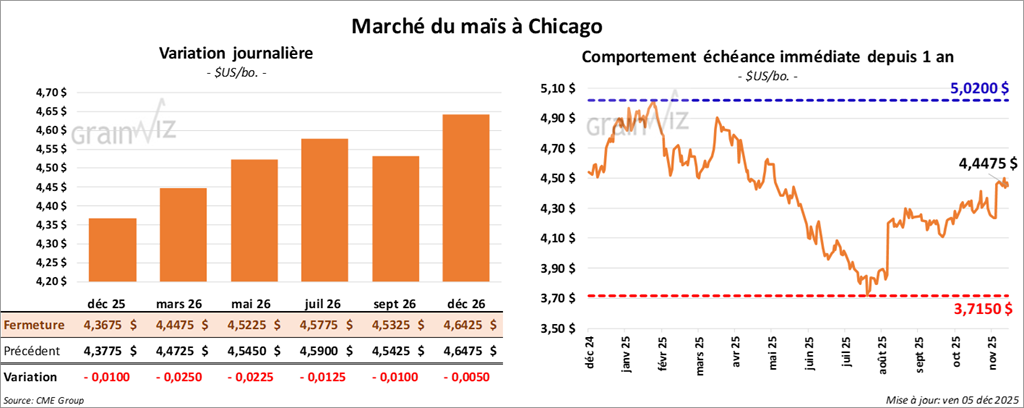

Le contrat de maïs américain décembre 25 a clôturé à 4,3675 $ (- 1 cent). Celui mars 26 a fermé à 4,4475 $ (- 2 ½ cents). Celui mai 26 a terminé à 4,5225 $ (- 2 ¼ cents).

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les semis de maïs sont maintenant réalisés à 44%. Il note également que 79% des cultures se situent dans les catégories bon à excellent, ce qui est largement supérieur aux 26% de l’an passé.

- En Ukraine, les autorités estiment que la récolte de maïs est maintenant complétée à 78%, soit un fort recul comparativement aux 95% de l'an passé.

- Toujours en Ukraine, les attaques incessantes des Russes ont forcé la réduction des chargements par train et des admissions aux ports, ce qui indique que les exportations ukrainiennes de maïs diminuent constamment comparativement à l’an dernier.

Analyse sommaire – Maïs

- Comme d'autres secteurs de commodités, notamment ceux du soya (incluant ses produits dérivés) et du blé américains, le secteur du maïs américain a subi les effets de manœuvres techniques essentiellement typiques de la fin de semaine et du début de week-end. Des spéculateurs ont profité de l'occasion pour fermer ou ajuster certaines positions, soit en achetant soit en vendant des contrats.

- Des spéculateurs et des analystes ont déjà commencé à surveiller de près le facteur météo pour l'Amérique du Sud, mais il est encore trop tôt pour que celui-ci ait un impact décisif sur les marchés.

Il est toutefois possible que certains retards dans les semis surviennent dans le centre du Brésil. Ailleurs, en Argentine, le temps essentiellement sec permet sans doute un bon rythme des différents semis, qu'il s'agisse du maïs ou du soya.

Soya

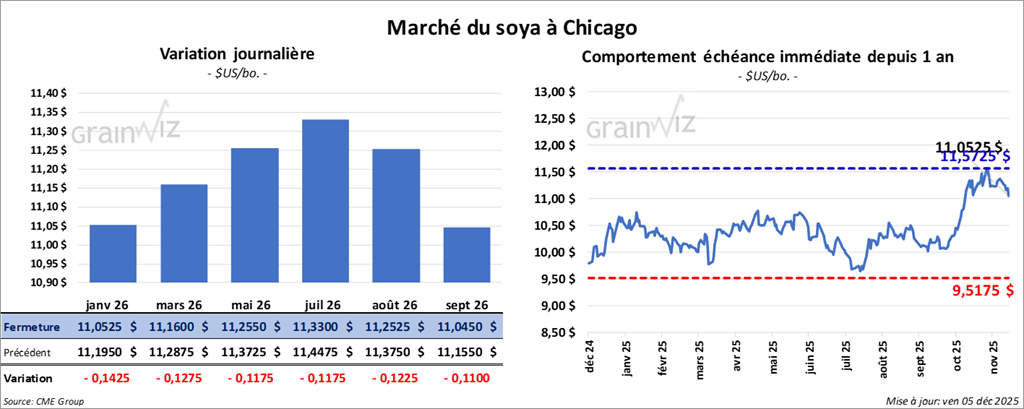

Le contrat de soya américain janvier 26 a clôturé à 11,0525 $ (-14 ¼ cents). Celui mars 26 a fermé à 11,1600 $ (- 12 ¾ cents). Celui mai 26 a terminé à 11,2550 $ (-11 ¾ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 304,70 $/tonne (-3,80 $/tonne). Celui janvier 26 a clôturé à 307,40 $/tonne (-3,80 $/tonne). Celui mars 26 a fermé à 312,20 $/tonne (-4,20 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 51,36 $ (-17 points). Celui janvier 26 a fini à 51,69 $ (- 10 points).

- Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 462,000 t de soya américain. La Chine était la destination et les livraisons sont prévues en 2025/26. Rappelons que les Chinois ont affirmé leur intention d'acheter 12 Mt d’ici la fin janvier, ou tout au plus jusqu’au mois de février prochain, si l'on en croit les déclarations du secrétaire au Trésor américain, Scott Bessent. Il demeure que les achats chinois sont plutôt lents, de sorte qu'il n'est pas certain que l'objectif des 12 Mt sera atteint à cette échéance.

- Le correspondant de l'USDA en Chine a laissé inchangée son anticipation des importations chinoises de soya 2025/26 à 10,6 Mt, ce qui représenterait une baisse de 1 Mt par rapport à l'an passé. Il précise que le gouvernement fait des efforts pour limiter les importations et favoriser la production locale. Dans ce contexte, il estime que la production de soya chinois pourrait s'élever à 19,9 Mt.

- Le BAGE avance que les semis de soya argentin sont maintenant complétés à 44,7% et que 61% des cultures se trouvent dans les catégories bon à excellent, ce qui correspond néanmoins à une baisse de 8 points par rapport à l'an passé.

Analyse sommaire – Soya

- Comme le maïs et le blé américains, le secteur du soya américain (et ceux de ses produits dérivés) a subi les effets de manœuvres techniques généralement observables en fin de semaine et au début du week-end. Des spéculateurs ont profité de l'occasion pour ajuster leurs positions, prendre leurs profits ou cristalliser leurs pertes.

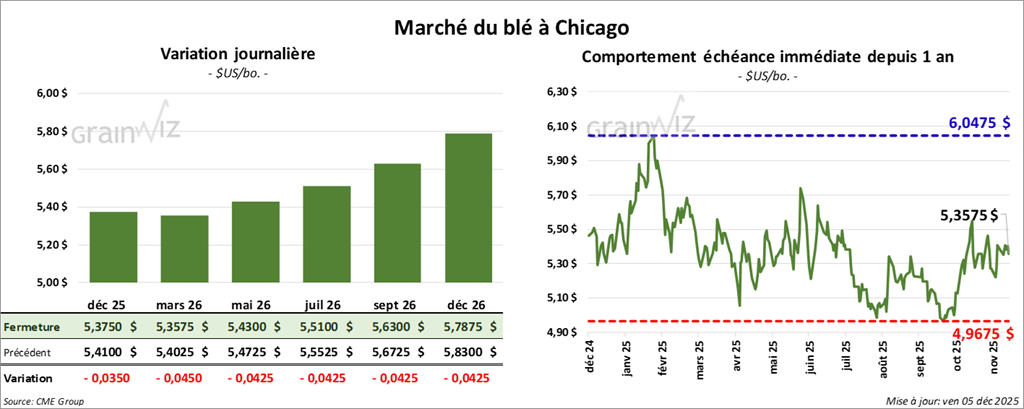

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3750 $ (- 3 ½ cents). Celui mars 26 a fermé à 5, 3575 $ (-4 ½ cents). Celui mai 26 a terminé à 5,4300 $ (- 4 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver, décembre 25 a fini à 5,2325 $ (- 6 ¼ cents). Celui mars 26 a clôturé à 5,3125 $ (-2 ¾ cents). Celui mai 26 a fermé à 5,4275 $ (-2 ½ cents).

À Minneapolis, Le contrat de blé de printemps décembre 25 a terminé à 5,8150 $ (0,00). Celui mars 26 a fini à 5,7300 $ (0,00). Celui mai 26 a clôturé à 5,8225 $ (- ¼ cent).

- La FAO soutient que les stocks mondiaux de grain 2025/26 sont en hausse, passant de 916,3 Mt le mois dernier à 925,5 Mt ce mois-ci.

- Hier, l’US Drought Monitor indiquait que, mardi dernier, 35% des secteurs alloués à la culture du blé d'hiver américain se trouvaient en zone de sécheresse, ce qui représentait une baisse de 4 points par rapport à la semaine précédente, mais une hausse comparativement aux 29% de l'an passé.

Analyse sommaire – Blé

- Comme mentionné plus haut, des spéculateurs actifs dans le blé américain ont profité des dernières séances pour ajuster, vendre ou acheter des positions avant le week-end.

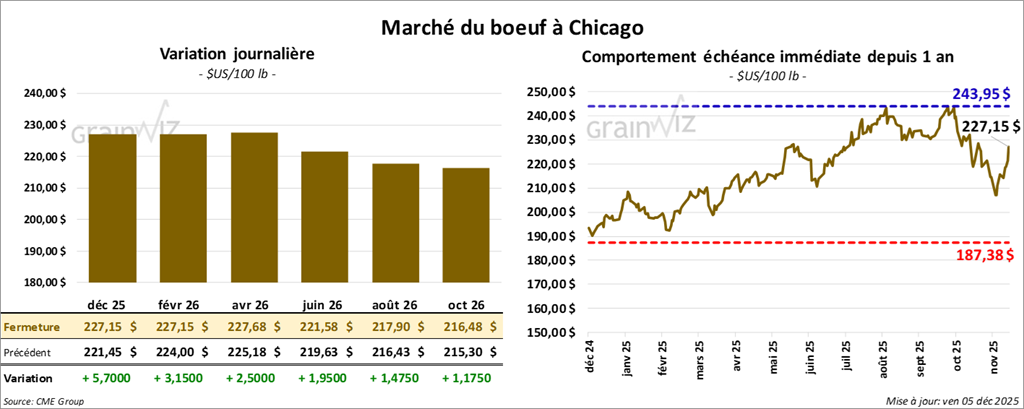

Bœuf

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 227,15 $ (+ 5,70 $). Celui février 26 a fermé à 227,15 $ (+ 3,15 $). Celui avril 26 a terminé à 227,68 $ (+ 2,50 $).

Quant au veau américain, le contrat janvier 26 a fini à 339,05 $ (+ 2,48 $). Celui mars 26 a clôturé à 333,30 $ (+ 3,58 $). Celui avril 26 a fermé à 332,23 $ (+ 3,63 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 4,02 $ à 341,80 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) a tenu deux séances pour ses encans en ligne (US).

Séquence 1 : il a vendu 245 têtes (toutes mixtes) sur les 1,428 têtes présentées à un prix moyen de 345,15 $. Le secteur concerné par les ventes était celui de l’IA. Les prix de réserve variaient entre 225,00 et 345,00 $. Les offres maximales se situaient entre 0,00 et 345,00 $.

Séquence 2 : il a vendu 469 têtes (toutes des génisses) sur les 938 têtes offertes au prix moyen de 226,30 $. Le secteur concerné par les ventes était celui TX/OK/NM. Les prix de réserve allaient entre 225,00 et 226,00 $. Les offres maximales se situaient entre 0,00 et 226,50 $.

- En après-midi, la valeur du surgelé régressait, avec un écart Ch/Se qui s'est élargi à 13,81 $. La découpe « Choice » a perdu 1,52 $ à 361,20 $. La découpe « Select » a reculé de 2,93 $ à 347,39 $.

- Aux États-Unis, la FDA a approuvé, sous certaines conditions, l’Exzolt Cattle-CA 1, un médicament pour lutter contre la lucilie bouchère qui s'attaque au bétail.

- La Chine et la France ont publié une déclaration commune sur leur coopération dans le domaine agricole, incluant les produits laitiers français.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 115,000 têtes, soit une augmentation de 6,000 têtes comparativement à la semaine précédente et une baisse de 3,214 têtes par rapport à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 590,000 têtes, ce qui correspond à une augmentation de 111,000 têtes comparativement à la semaine précédente et à une réduction de 13,188 têtes par rapport à l’an passé.

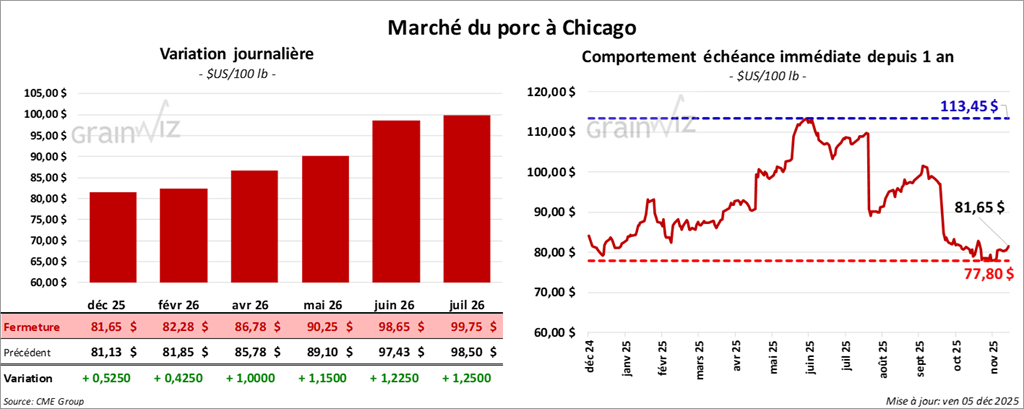

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 81,65 $ (+ 53 cents). Celui février 26 a fermé à 82,28 $ (+ 43 cents). Celui avril 26 a terminé à 86,78 $ (+1,00 $).

- À la fermeture, le CME Lean Hog Index augmentait de 0,16 $ à 81,83 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 1,12 $ à 71,53 $.

- La valeur moyenne des découpes progressait de 3,06 $ à 96,39 $. Dans le détail : longe + 3,90 $ (86,29 $); fesse + 5,18 $ (111,88 $); épaule + 5,05 $ (82,49 $); côte + 2,55 $ (152,31 $); jambon + 1,11 $ (92,27 $); flanc + 3,57 $ (128,14 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 476,000 têtes, soit une augmentation de 74,000 têtes comparativement à la semaine précédente et une baisse de 5,001 têtes par rapport à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,419 millions de têtes, ce qui représente une augmentation de 543,000 têtes comparativement à la semaine précédente et une hausse de 6,874 têtes par rapport à l'an passé.

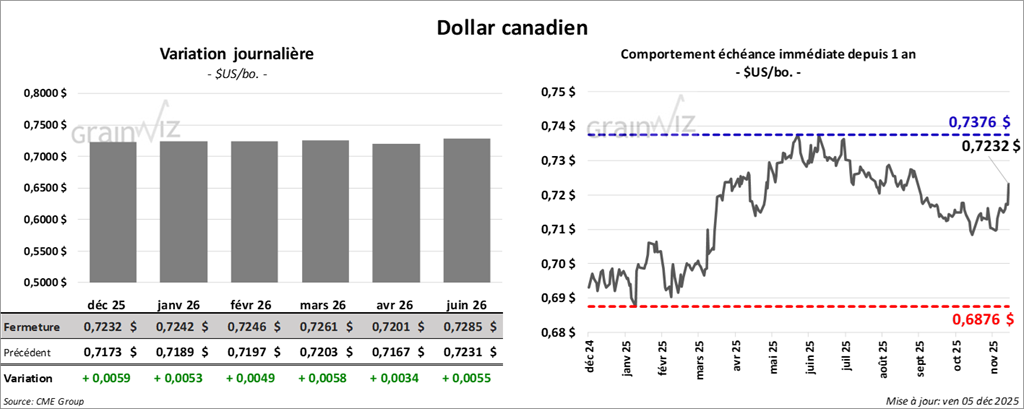

Dollar canadien