Météo – Amérique du Sud

- Pour les prochains jours, World Weather anticipe des précipitations sur le nord et le centre du Brésil. À l’inverse, l’organisme ne prévoit aucun changement pour le sud du pays : un temps durablement plus sec reste au programme, ce qui pourrait finir par provoquer un stress hydrique pour les différentes cultures de la région. Quant à l’Argentine, World Weather ne projette toujours pas de précipitations à court terme et un temps toujours plus sec semble se dessiner, avec là aussi un risque éventuel de stress hydrique pour les cultures.

- Pour sa part, la NOAA anticipe également des conditions sèches et chaudes pour la plupart des régions argentines au cours des prochains jours. Ce temps favorisera l’accélération des semis à plusieurs endroits, mais s’il se prolonge, un stress hydrique et thermique pourrait se développer dans plusieurs secteurs.

Ailleurs au Brésil, l’organisme mentionne qu’un scénario similaire pourrait se produire dans l’extrême sud du pays, entre les États de Santa Catarina et du Rio Grande do Sul. À l’inverse, la NOAA prévoit un temps plus humide pour le nord et le centre, incluant notamment le Mato Grosso.

- Globalement, les prévisions météo pour le Brésil restent à surveiller à court terme. L’analyse des cartes GFS pour le Brésil, fournies par World Ag Weather et illustrées jusqu’au 3e jour, laisse entrevoir la possibilité d’un temps toujours plus sec sur le sud du pays, à la hauteur du Mato Grosso do Sul et plus à l’est, du Sao Paulo jusqu’au Rio Grande do Sul (voir la carte du 3e jour présentée ci-contre).

Ailleurs, dans le nord et le centre du Brésil, des averses plus ou moins abondantes devraient persister au cours de cette période.

- Essentiellement, les prévisions météo pour l’Argentine sont elles aussi à surveiller de près à court terme. L’analyse des cartes GFS pour l’Argentine, fournies par World Ag Weather et établies jusqu’au 3e jour, indique surtout un temps sec persistant pour la majorité des provinces productrices. Toutefois, des précipitations bienvenues pourraient se manifester dans la province de Córdoba et plus à l’ouest.

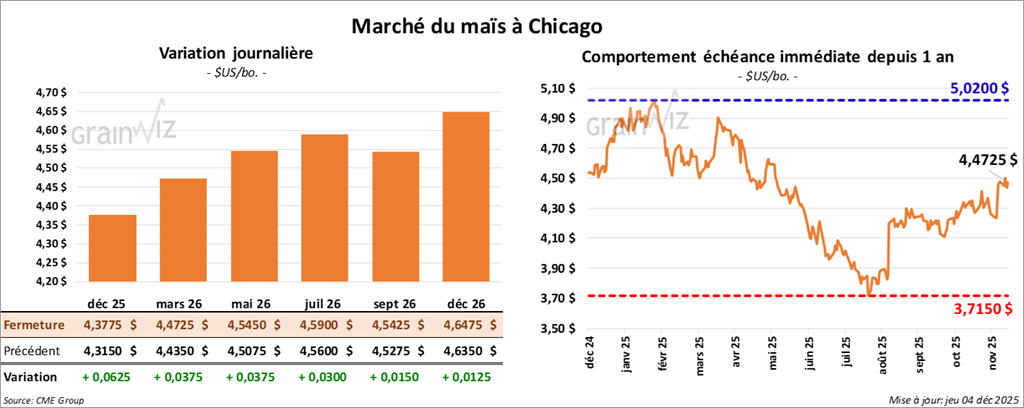

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,3800 $ (+ 6 ½ cents). Celui mars 26 a fermé à 4,4750 $ (+ 4 cents). Celui mai 26 a terminé à 4, 5450 $ (+ 3 ¾ cents).

- Ce matin, l’USDA a publié le rapport sur les ventes à l’exportation pour la semaine du 30 octobre dernier. Dans le cas du maïs américain, les ventes à l’exportation ont été estimées à 1,995 Mt. Bien qu’incomplet, ce rapport vise à rattraper les retards causés par le « shutdown » fédéral des dernières semaines. Les attentes des analystes se situaient entre 800,000 et 2,0 Mt.

- Toujours ce matin, l’USDA a signalé des ventes privées à l’exportation de 100,800 t de maïs américain à destination de la Colombie, pour livraison en 2025/26. Il a également indiqué d’autres ventes privées à l’exportation de maïs américain totalisant 392,500 t, cette fois à destination du Mexique pour livraison en 2025/26.

- Au Brésil, l’Anec projette des exportations de maïs de 4,99 Mt pour le mois de décembre, ce qui représenterait une hausse par rapport aux 3,62 Mt expédiées à la même période l’an dernier.

Analyse sommaire – Maïs

- Une correction à la hausse s’est produite aujourd’hui dans le secteur du maïs américain, portée principalement par des manœuvres à caractère essentiellement technique.

- Les données sur les ventes à l’exportation publiées ce matin étaient datées et sans conséquence directe sur l’orientation des marchés, même si les volumes demeuraient intéressants. En revanche, l’annonce de nouvelles ventes privées à l’exportation de maïs américain a été accueillie positivement et a offert un certain support aux prix.

- Il est encore trop tôt pour considérer que la météo en Amérique du Sud ait un impact concret sur les différentes cultures : la période actuelle reste surtout consacrée aux semis. Toutefois, si le temps sec se prolonge sur le sud du Brésil et sur plusieurs régions de l’Argentine, il pourrait éventuellement avoir des effets négatifs sur les cultures, qu’il s’agisse du maïs ou du soya.

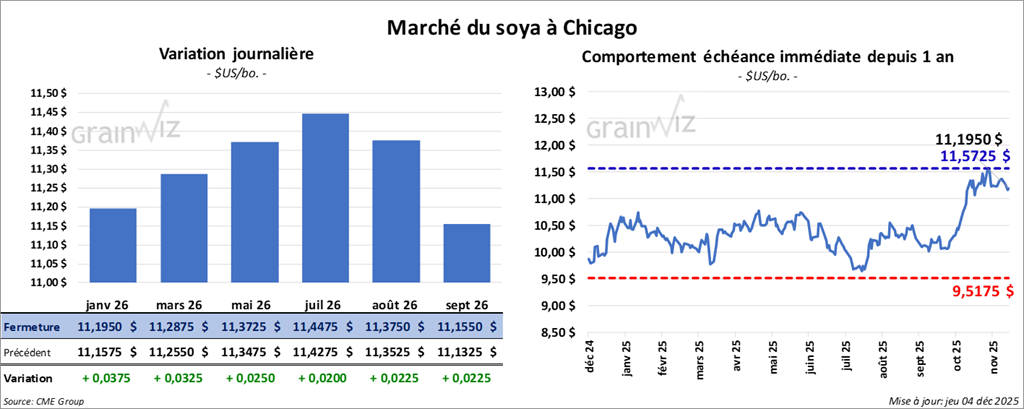

Soya

Soya

Le contrat de soya américain janvier 26 a clôturé à 11,1950 $ (+ 3 ¾ cents). Celui mars 26 a fermé à 11,2875 $ (+ 2 ¼ cents). Celui mai 26 a terminé à 11,3725 $ (+ 2 ½ cents)

Quant au tourteau de soya américain, le contrat décembre 25 a fini 308,50 $/tonne (+ 10 cents/tonne). Celui janvier 26 a clôturé à 311,20 $/tonne (-10 cents/tonne). Celui mars 26 a fermé à 316,40 $ (+ 30 cents/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 51,53 $ (+ 18 points). Celui janvier 26 a fini à 51,79 $ (+ 12 points).

- Concernant le rapport sur les ventes à l’exportation, l’USDA indique que les ventes de soya américain ont atteint 1,249 Mt, dont 232,000 t à destination de la Chine. Les anticipations des analystes se situaient entre 400,000 et 2,0 Mt. Du côté du tourteau de soya américain, les ventes à l’exportation se sont élevées à 219,830 t, alors que les attentes du marché allaient de 200,000 à 450,000 t. Quant à l’huile de soya américaine, les ventes à l’exportation ont été limitées à 4,664 t, pour des projections d’analystes comprises entre 5,000 et 25,000 t.

- Comme mentionné hier, le secrétaire au Trésor, Scott Bessent, a indiqué que les acheteurs chinois devraient atteindre l’objectif d’achats de 12 Mt de soya américain vers la fin février 2026. De son côté, la Maison-Blanche a précisé que les Chinois devraient passer plusieurs commandes additionnelles vers la fin décembre.

- Dans son rapport sur la production des grandes cultures canadiennes présenté aujourd’hui, Statistique Canada estime que la production canadienne de canola pour 2025 se chiffre à 21,8 Mt, soit une hausse annuelle de 13,3 %.

- L’Anec estime que le Brésil aura exporté 2,81 Mt de soya au cours du mois de décembre, ce qui représenterait une augmentation de 1,34 Mt par rapport à l’an dernier.

Analyse sommaire – Soya

- Le peu de variation des prix du soya américain (et de ses produits dérivés) observé à la clôture des marchés traduit surtout des manœuvres techniques, probablement encouragées par la progression de contrats dans d’autres secteurs de commodités, notamment le maïs et le blé américains.

- Les données sur les ventes à l’exportation n’ont pas influencé la direction du marché américain. Comme pour les autres secteurs (maïs et blé américains), elles se sont révélées datées et peu utiles pour les opérateurs spéculatifs, tout en servant d’indicateur de fond.

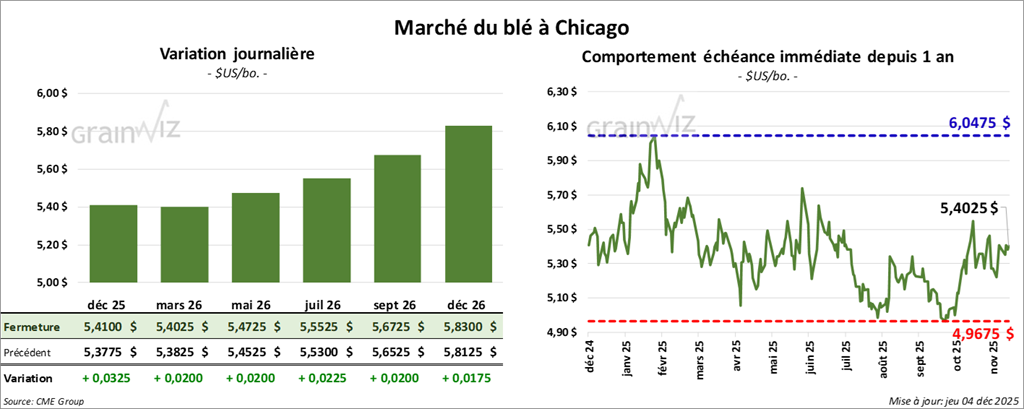

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,4100 $ (+ 3 ¼ cents). Celui mars 26 a fermé à 5,4025 $ (+ 2 cents). Celui mai 26 a terminé à 5,4725 $ (+ 2 cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,2950 $ (- 8 ½ cents). Celui mars 26 a clôturé à 5 ,3400 $ (+ 4 ½ cents). Celui mai 26 a fermé à 5,4525 $ (+ 4 ½ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,8150 $ (0,00). Celui mars 26 a fini à 5,7300 $ (- 3 ¼ cents). Celui mai 26 a clôturé à 5,8250 $ (- 2 ¾ cents).

- En ce qui concerne le rapport sur les ventes à l’exportation pour la semaine du 30 octobre dernier, l’USDA a rapporté des ventes de blé américain totalisant 505,000 t. Les projections des analystes étaient comprises entre 250,000 et 650,000 t.

- Statistique Canada estime que la production canadienne de blé a augmenté de 11,2 % en 2025 pour atteindre 40,0 Mt. Les analystes n’anticipaient au maximum que 38,0 Mt. Ces données dépassent le dernier record établi en 2013. Dans son plus récent rapport, l’USDA projetait une production canadienne de 37,0 Mt.

- Dans une entrevue accordée à un média, le représentant américain au Commerce, Jameson Greer, a fait allusion à la possibilité que le président Donald Trump décide de se retirer de l’USMCA dès l’année prochaine. Il a expliqué que le président souhaite surtout mettre en place des ententes, de « bonnes » ententes entre les deux pays voisins.

Analyse sommaire – Blé

- Comme les autres secteurs (maïs et soya), celui du blé américain a été marqué par des manœuvres techniques tout au long des séances.

- Le rapport sur les ventes à l’exportation était intéressant pour le blé américain, mais sans plus. Il n’a servi que d’indicateur en trame de fond.

Bœuf

Bœuf

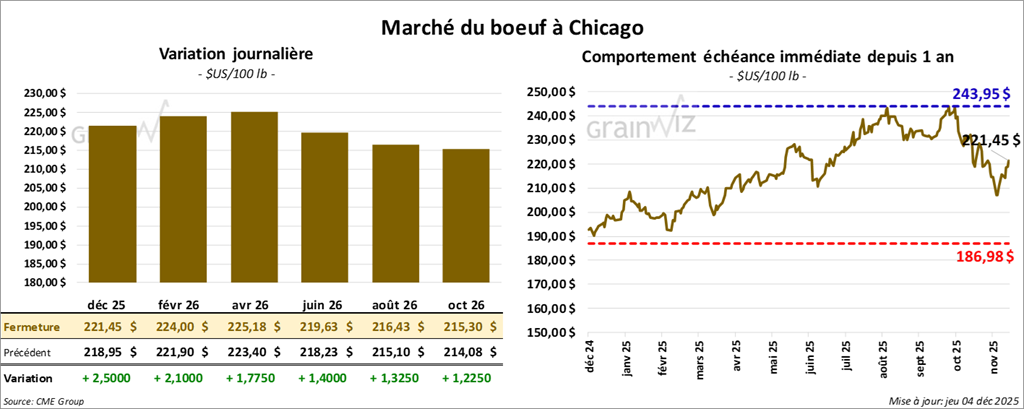

Le contrat de bœuf américain décembre 25 a clôturé à 221,45 $ (+ 2,50 $). Celui février 26 a fermé à 224,00 $ (+ 2,10). Celui avril 26 a terminé à 225,18 $ (+ 1,78 $).

Quant au veau américain, le contrat janvier 26 a fini à 336,58 $ (+ 4,73 $). Celui mars 26 a clôturé à 329,73 $ (+ 3,93 $). Celui avril 26 a fermé à 328,60 $ (+ 3,43 $).

- À la fermeture, le CME Feeder Cattle Index progressait de 5,42 $ à 337,78 $.

- Cet après-midi, la valeur du surgelé régressait, avec un écart Ch/Se qui s’est élargi à 12,40 $. La découpe « Choice » a reculé de 1,09 $ pour s’établir à 362,72 $, tandis que la découpe « Select » a perdu 2,80 $ à 350,32 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,428 têtes présentées en ligne (US). Les lots en vente concernaient les secteurs TX/OK/NM et IA. Les prix de réserve allaient de 222,00 à 340,00 $, tandis que les offres maximales variaient entre 0,00 et 330,00 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 121,000 têtes (+120,000 têtes comparativement à la semaine précédente et +2.753 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 475,000 têtes (+105,000 têtes comparativement à la semaine précédente et -9,974 têtes par rapport à l’an passé).

Porc

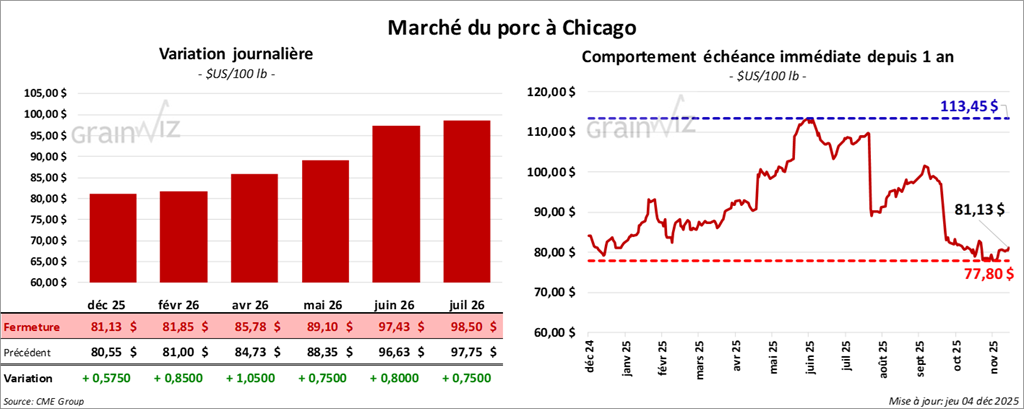

Le contrat de porc américain décembre 25 a clôturé à 81,13 $ (+ 58 cents). Celui février 26 a fermé à 81,85 $ (+ 85 cents). Celui avril 26 a terminé à 85,78 $ (+ 1,05 $).

- À la clôture, le CME Lean Hog Index était en hausse de 0,06 $ à 81,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 0,56 $ à 72,65 $. Quant au prix pour le vivant, il s’affichait à 54,25 $.

- La valeur moyenne des découpes a cédé 0,69 $ à 93,33 $. Dans le détail : longe -0,31 $ (82,39 $); fesse -0,84 $ (106,70 $); épaule +0,10 $ (77,44 $); côte -0,79 $ (149,76 $); jambon +2,38 $ (91,16 $); flanc -3,73 $ (124,57 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 490,000 têtes (+490,000 têtes comparativement à la semaine précédente et -17,203 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,943 million de têtes (+469,000 têtes comparativement à la semaine précédente et +11,873 têtes par rapport à l’an passé).

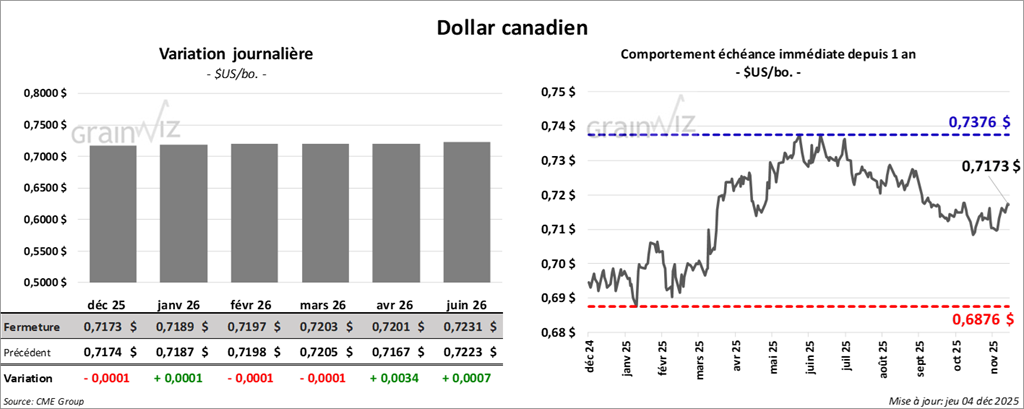

Dollar canadien