Météo – Amérique du Sud

- Pour les prochains jours, la NOAA anticipe une météo généralement favorable pour la plupart des régions de production, à l'exception peut-être du sud, qui pourrait être accablé par un manque de pluie. Cette sécheresse pourrait même s’étirer plus au sud et affecter une bonne partie du territoire argentin.

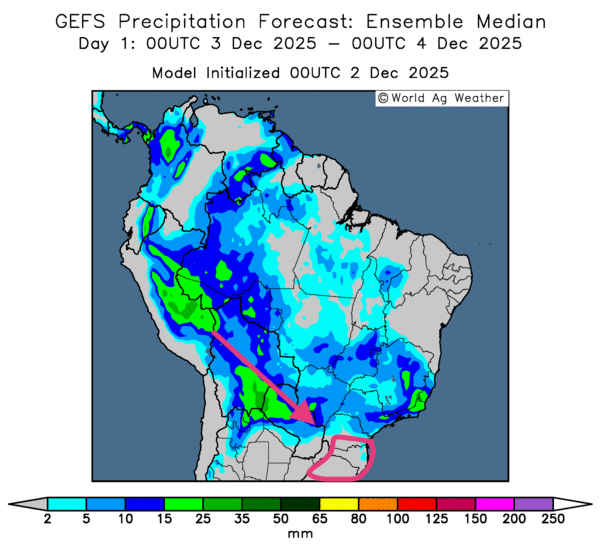

- Globalement, les prévisions météo pour le Brésil demeurent correctes à court terme. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et tracées jusqu’au 3e jour, révèle des possibilités de pluies plus ou moins abondantes, mais globalement bénéfiques pour la majorité des régions. Néanmoins, l'extrême sud, au niveau des États de Santa Catarina et de Rio Grande do Sul, pourrait faire exception avec un temps sec persistant (voir la carte illustrée pour demain, présentée ci-contre).

- Dans l’ensemble, les prévisions météo pour l'Argentine restent à surveiller à court terme. L'analyse des cartes GFS de l'Argentine, fournies par World Ag Weather et tracées jusqu’au 3e jour, n'indique pas de changement : les conditions sèches des derniers jours à l’échelle du territoire pourraient persister.

Maïs

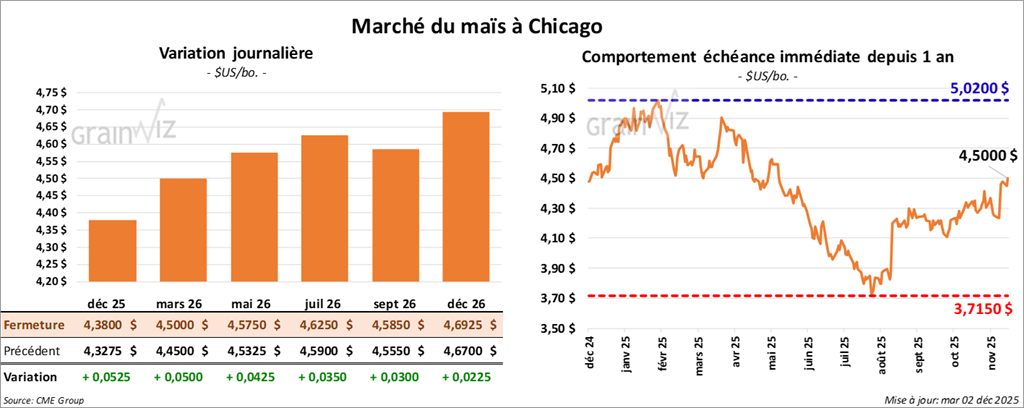

Le contrat de maïs américain décembre 25 a clôturé à 4,3800 $ (+ 5 ¼ cents). Celui mars 26 a fermé à 4,5000 $ (+ 5 cents). Celui mai 26 a terminé à 4,5750 $ (+ 4 ¼ cents).

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a abaissé son estimation de la production de maïs brésilien 2025/26 de 2,0 Mt à 138,0 Mt. Il conserve d'ailleurs un biais neutre à légèrement baissier pour la suite. Cordonnier explique que la météo pourrait ralentir les ensemencements de maïs safrinha. En revanche, il maintient inchangée son anticipation de la production de maïs argentin à 54,0 Mt.

- StoneX Brazil a réduit son estimation de la production de maïs brésilien de 1,6 % à 134,4 Mt. La firme estime elle aussi que la météo pourrait entraîner des délais dans les semis de maïs safrinha.

Analyse sommaire – Maïs

- La séance sur le maïs américain a surtout été consacrée à des manœuvres techniques, principalement des achats.

- Les menaces de Vladimir Poutine à l’égard de l'Ukraine et de l'Europe (voir la section sur le blé) ont également contribué à instaurer un support pour les différents contrats de maïs américain.

- Le temps sec persistant dans le sud du Brésil et dans une grande partie de l'Argentine continue lui aussi de soutenir les contrats de maïs américain. Rappelons que les météorologues soupçonnent le développement de La Niña qui, en Amérique du Sud, pourrait engendrer une sécheresse dans plusieurs régions clés au cours des prochaines semaines.

Soya

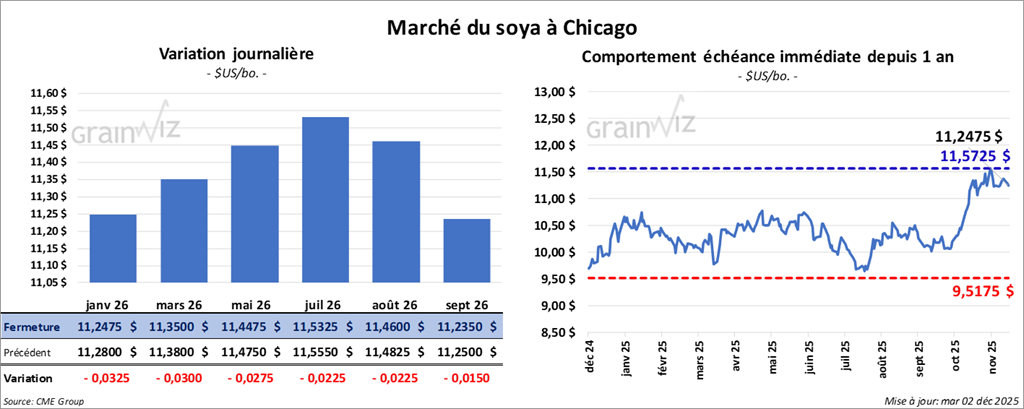

Le contrat de soya américain janvier 26 a clôturé à 11,2475 $ (- 3 ¼ cents). Celui mars 26 a fermé à 11,3500 $ (-3 cents). Celui mai 26 a terminé à 11,4475 $ (-2 ¾ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 308,60 $/tonne (-2,50 $/tonne). Celui janvier 26 a clôturé à 311,60 $/tonne (-3,00 $/tonne). Celui mars 26 a fermé à 316,60 $/tonne (-2,90 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 52,35 $ (+ 29 points). Celui janvier 26 a fini à 52,68 $ (+ 32 points).

- Aux États-Unis, Bloomberg rapporte qu’à l'heure actuelle, les Chinois n'ont acheté que 3 Mt de soya sur les 12 Mt « promises » d’ici la fin de l’année. Dans les faits, les analystes interrogés demeurent sceptiques quant à la possibilité d’atteindre cet objectif dans les délais prescrits. Ils expliquent que des problèmes logistiques et bureaucratiques pourraient survenir, d’autant plus que les prix du soya américain restent élevés. Pour les acheteurs chinois, les cargaisons de soya américain demeurent donc peu rentables sur le plan commercial.

- Michael Cordonnier a abaissé son estimation de la production de soya brésilien 2025/26 de 1,0 Mt à 176,0 Mt. Il conserve aussi un biais neutre à légèrement baissier pour la suite. Tout comme pour le maïs, il pense que la météo pourrait ralentir les semis. Dans le cas de l'Argentine, Cordonnier maintient inchangée son anticipation de la production de soya à 49,0 Mt.

- Pour l’Argentine, Oil World rappelle qu’au 26 novembre, les semis de soya n’étaient complétés qu’à 11 %, un très important retard par rapport aux 36 % de l'an passé. L'organisme laisse entendre que les analystes pourraient devoir revoir leurs projections pour 2025/26.

- StoneX Brazil a abaissé son estimation de la production de soya brésilien de 1 % à 177,2 Mt. Malgré tout, même si la météo reste plus complexe, la firme croit toujours que la production de soya brésilien pourrait atteindre un sommet historique.

- En Europe, la Commission européenne estime que depuis le début de 2025/26 jusqu'au 30 novembre, l’UE a importé 4,97 Mt de soya, soit une baisse de 780,000 t par rapport à l'an passé.

Analyse sommaire – Soya

- La séance sur le complexe soya américain et ses produits dérivés a surtout été marquée par des manœuvres techniques, qui se sont souvent soldées par des ventes.

- Une certaine inquiétude plane toujours au sujet des Chinois. Il y a quelque temps, les autorités chinoises avaient indiqué que la Chine achèterait 12 Mt de soya américain d’ici la fin de l'année. Or, jusqu'à présent, les importateurs chinois n’ont commandé que 3 Mt de soya américain. Cette situation a pesé sur le marché en limitant le potentiel de hausse des cours.

- Par ailleurs, la météo plus difficile dans le sud du Brésil et dans plusieurs régions de l'Argentine (sécheresse possiblement en développement) a été un facteur de soutien : elle a contribué à offrir un support aux différents contrats de soya américain.

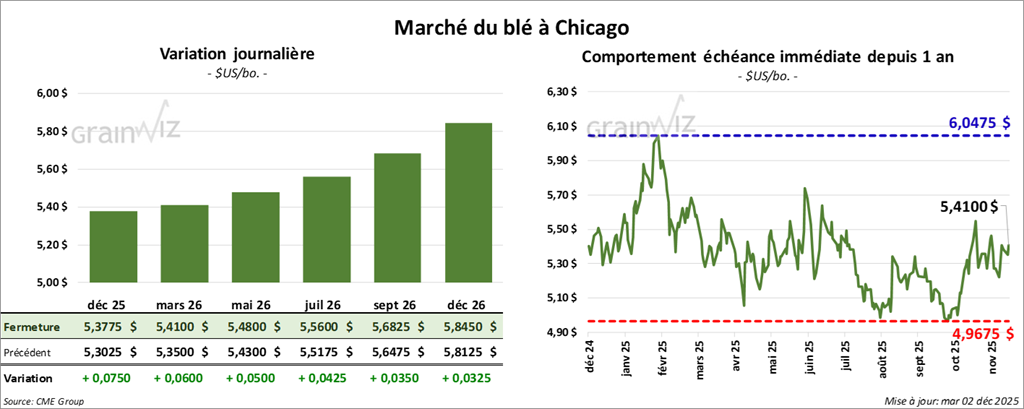

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3775 $ (+ 7 ½ cents). Celui mars 26 a fermé à 5,4100 $ (+ 6 cents). Celui mai 26 a terminé à 5,4800 $ (+ 5 cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,2350 (+ 6 ½ cents). Celui mars 26 a clôturé à 5,3300 $ (+ 6 ¼ cents). Celui mai 26 a fermé à 5,4425 $ (+ 6 ¼ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5, 9275 $ (+ 12 ¾ cents). Celui mars 26 a fini à 5,8075 $ (+ 4 ¾ cents). Celui mai 26 a clôturé à 5,8925 $ (+ 4 ½ cents).

- En Ukraine, les autorités indiquent que les semis de blé d'hiver sont pratiquement terminés et en bonne condition.

- En Inde, les autorités de la Société pour la promotion des produits du blé estiment que le pays est en voie d’afficher des stocks de fin d'année de blé à un sommet historique. Pour les seuls inventaires gouvernementaux, le volume pourrait dépasser 50 Mt. Par conséquent, elles jugent qu’une interdiction des importations de blé semble inévitable. Chaque année, l’Inde produit entre 100 et 110 Mt de blé, essentiellement destinées à son marché intérieur.

- En Russie, un haut responsable du gouvernement a déclaré que le pays a récolté plus de 145 Mt de grains cette année, soit une hausse de 10 Mt par rapport à ce qui était anticipé.

- Toujours en Russie, le président Vladimir Poutine a indiqué que l'un des moyens de stopper les attaques de drones serait de couper l'accès de l'Ukraine à la mer Noire. Il a également menacé l'Europe en affirmant qu'une attaque européenne contre la Russie pourrait se solder par une défaite rapide de l'UE.

- La publication des rapports sur la progression des cultures est terminée pour cette année. Toutefois, au Kansas, les autorités estiment que les conditions de culture se sont améliorées de 4 points, à 66 % dans les catégories bon à excellent. Globalement, la situation dans l'ensemble des Grandes Plaines demeure favorable et a permis aux semis de blé d'hiver d'entrer en dormance dans de bonnes conditions.

- La Commission européenne indique que depuis le début de 2025/26 jusqu'à dimanche dernier, l'UE a exporté 9,66 Mt de blé tendre, soit une diminution de 480,000 t par rapport à l'an passé.

Analyse sommaire – Blé

- Sur le blé américain, les hausses observées au cours de la séance ont largement été alimentées par les menaces du président russe, dirigées à la fois contre l'Ukraine et l'UE.

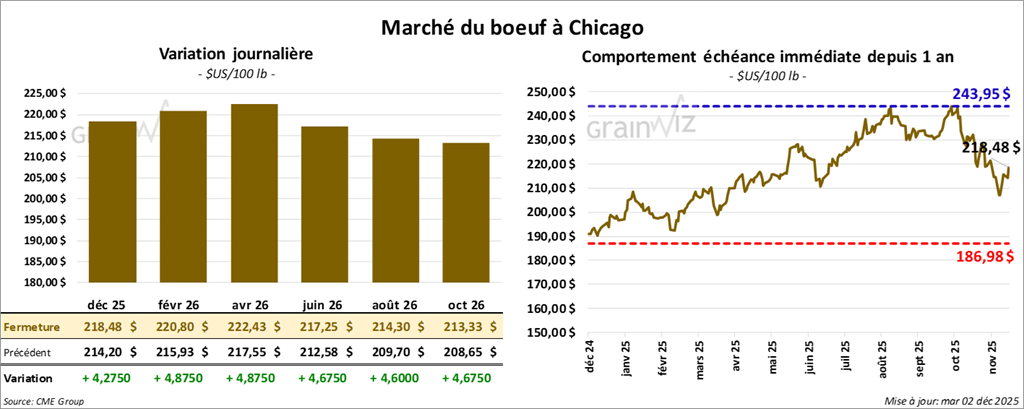

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 218,48 $ (+ 4,28 $). Celui février 26 a fermé à 220,80 $ (+ 4,88 $). Celui avril 26 a terminé à 222,43 $ (+ 4,88 $).

Quant au veau américain, le contrat janvier 26 a fini à 329,88 $ (+ 8,80 $). Celui mars 26 a clôturé à 323,93 $ (+ 8,40 $). Celui avril 26 a fermé à 323,30 $ (+ 8,45 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 0,94 $ à 319,70 $.

- En après-midi, la valeur du surgelé reculait, avec un écart Ch/Se qui s'est élargi à 13,94 $. La découpe « Choice » a reculé de 4,17 $ à 364,72 $, tandis que la découpe « Select » a perdu 7,10 $ à 350,78 $.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 122,000 têtes (-3,000 têtes comparativement à la semaine précédente et -3,826 têtes par rapport à l'an dernier).

- Il estime également le cumulatif hebdomadaire des abattages sous inspection fédérale à 237,000 têtes (-8,000 têtes comparativement à la semaine précédente et -6,214 têtes par rapport à l'an passé).

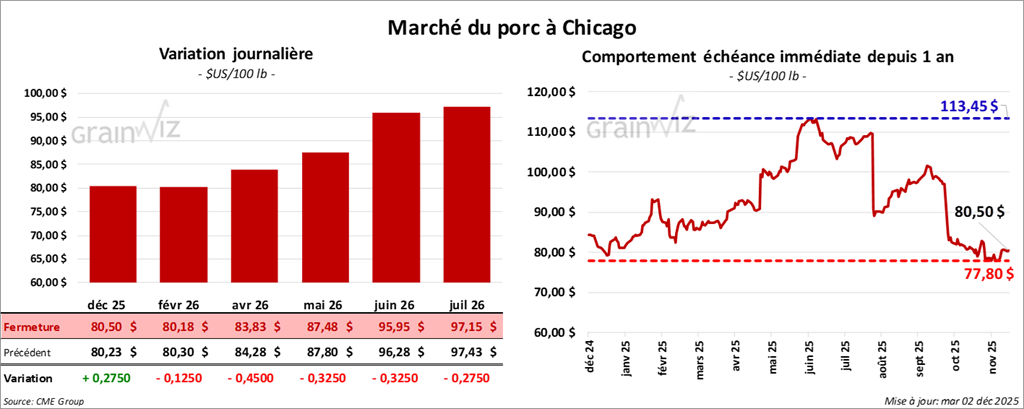

Porc

Le contrat de porc américain décembre 25 a clôturé à 80,50 $ (+ 28 cents). Celui février 26 a fermé à 80,18 $ (-13 cents). Celui avril 26 a terminé à 83,83 $ (-45 cents).

- À la clôture, le CME Lean Hog Index était en baisse de 0,25 $ à 81,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,35 $ à 71,33 $.

- La valeur moyenne des découpes a cédé 0,57 $ à 94,22 $. Dans le détail : longe -2,39 $ (83,04 $); fesse +1,33 $ (108,78 $); épaule +0,81 $ (79,74 $); côte +2,06 $ (151,57 $); jambon +1,35 $ (89,46 $); flanc -5,03 $ (125,69 $).

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 489,000 têtes (-3,000 têtes comparativement à la semaine précédente et +4,034 têtes par rapport à l'an dernier).

- Il estime également le cumulatif hebdomadaire des abattages sous inspection fédérale à 971,000 têtes (-16,000 têtes comparativement à la semaine précédente et +275 têtes par rapport à l'an passé).

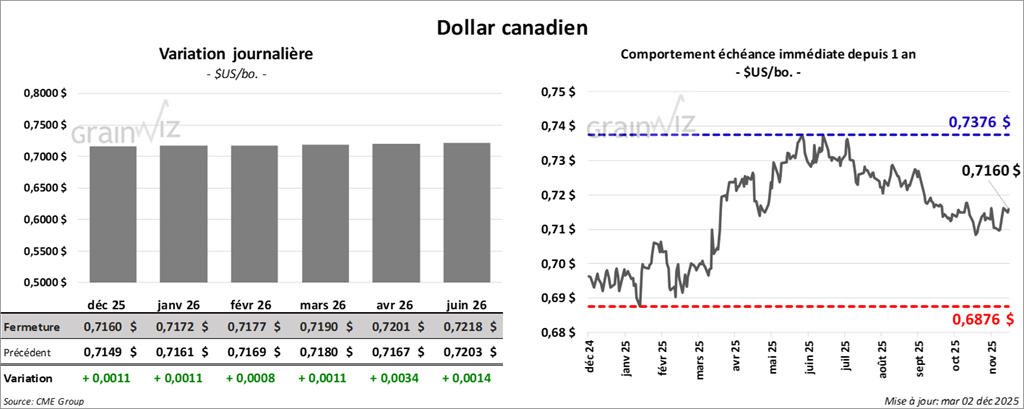

Dollar canadien