Aujourd’hui le 2 décembre 2025.

Dans mon tableau de bord cette semaine : Les banques canadiennes et l’économie en K : deux Canada (ou Québec) qui ne vivent pas la même réalité

Cette semaine je regarde les banques canadiennes qui publient leur plus récent résultats trimestriels. Ce moment demeure toujours une très belle vitrine sur l’économie canadienne tant au niveau de l’investissement, que des prêts aux ménages, à l’immobilier, aux hypothèques, au taux d’intérêts, etc… Habituellement si les banques vont bien, c’est un signe que l’économie sous-jacente se porte généralement bien aussi. Les entreprises bougent des capitaux, échangent des monnaies, investissent, importent, transforment, exportes, et cela porte à croire que l’économie grouille sous nos pieds comme un sol fertile. Peut-être pas dans tous les segments, mais de manière générale je suis capable de tirer quelques conclusions sur ce qu’il se passe sous le capot.

Et je m’attends à voir un portrait parfaitement cohérent avec ce qu’on appelle une économie en “K”, c’est-à-dire une économie qui avance à deux vitesses.

Une économie en K signifie que deux réalités économiques coexistent :

- 📈 Le haut du “K” : entreprises solides, ménages aisés, marchés financiers, gestion de patrimoine; tout ça continue de bien aller, de bien progresser. Le vent dans les voiles, quoi!

- 📉 Le bas du “K” : ménages endettés, emprunteurs vulnérables, PME fragiles; ils font face à des taux d’intérêt élevés, à la pression sur le coût de la vie et à des difficultés de solvabilité.

D’ailleurs, les récents chiffres de StatCan le démontrent clairement. Le niveau d’endettement est RECORD.

https://www150.statcan.gc.ca/n1/daily-quotidien/251118/dq251118d-fra.htm

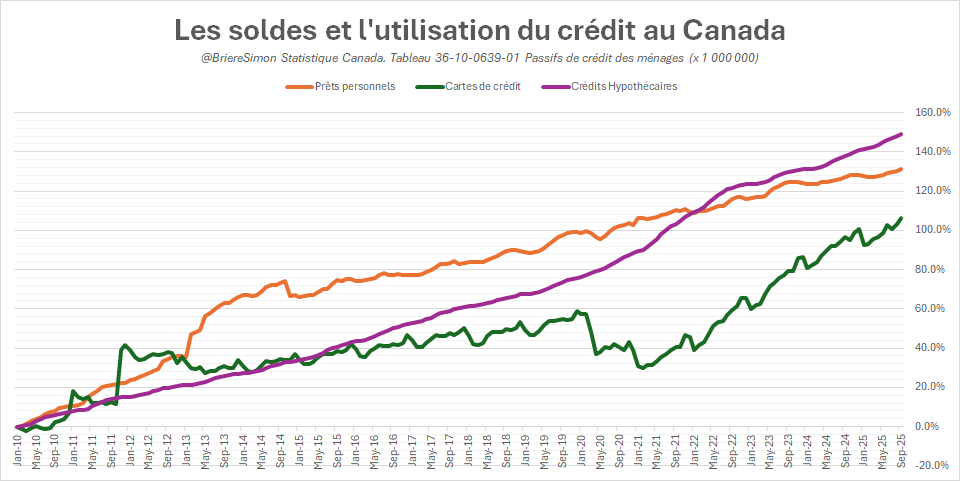

Depuis 2010 c’est :

- Hypothèques +149% (total de 2335 milliard, RECORD, symptôme d’un marché immobilier en pleine ébullition)

- Prêts personnels +131% (total de 129 milliards)

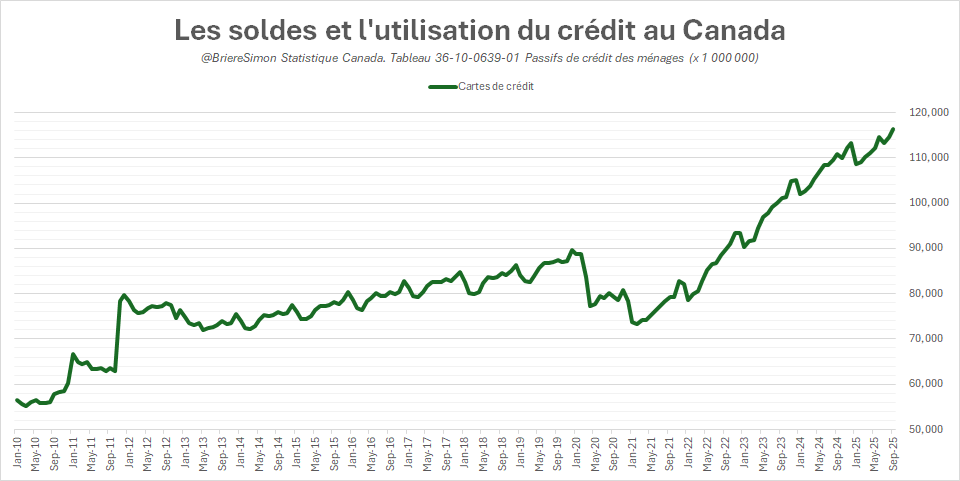

- Solde impayé des cartes de crédit +106% (Un record à 116 milliards de dollar)

D’un côté, le haut du “K” : les ménages aisés, les investisseurs, la gestion de patrimoine et les marchés financiers signale une forte résilience et rentabilité. Bref, ceux et celle qui ont DÉJÀ des actifs à leur bilan.

- Gestion de patrimoine (wealth) en croissance et revenus de marchés en hausse. Quand la bourse tient le coup, que les gens investissent et que les clients fortunés génèrent des revenus d’intérêt ou de placement, c’est un signe clair que le haut du K est en santé.

- Revenus non liés aux intérêts en hausse; les services financiers premium continuent d’être consommés par les ménages les plus solides.

Pour cette clientèle-là, l’économie reste solide : on investit, on épargne, on consomme… rien n’indique un ralentissement sévère, c’est possiblement même le contraire.

Mais de l’autre côté, le bas du “K” raconte une tout autre histoire. Les grandes banques ont dû augmenter ses provisions pour pertes sur prêts, signe que plusieurs ménages et petites entreprises commencent à manquer d’air. Le crédit se détériore, les comptes en souffrance montent, et la banque se prépare à des défauts plus élevés. Bref, ça craque pour les plus fragiles ; ceux qui renouvellent leur hypothèque, qui subissent la hausse des loyers, ou qui dépendent du crédit pour boucler le mois.

- Hausse des provisions pour pertes sur prêts : Les emprunteurs vulnérables commencent à décrocher. C’est LE signal classique de la jambe descendante du “K”.

- Charges de restructuration et segments sous pression. Notamment le crédit aux ménages, aux PME et certaines régions. Certaines banques se préparent à un environnement macro plus difficile pour les segments faibles de l’économie.

Conclusion? Le secteur bancaire canadien dans son ensemble fait l’illustration parfaite d’une économie canadienne en “K”. Le haut va bien : profits, wealth, patrimoine, immobilier, marchés, rendement. Le bas s’effrite : provisions, clients vulnérables, restructurations. C’est une économie qui ne ralentit pas “en moyenne”, elle se divise. Alors oui, techniquement, les banques vont bien, mais ce n’est pas parce que l’économie est forte pour tout le monde. C’est parce qu’une partie aisée (celle qui détient des actifs depuis 10, 20, ou 30 ans) du pays continue de performer, pendant que l’autre lutte pour suivre.

Et en 2026, le vrai risque n’est pas la moyenne des chiffres macro. Le vrai risque, c’est l’écart grandissant entre le haut et le bas du “K” ; un écart que les banques voient passer dans leurs livres, ligne par ligne.

À suivre,

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).