Météo – États-Unis

- Pour les prochains jours, World Weather prévoit le passage d’un système météorologique sur le nord et le centre des Grandes Plaines américaines, qui pourrait apporter de la neige poudreuse à plusieurs régions. Des averses de neige pourraient également toucher l’est du Midwest.

Météo – Amérique du Sud

- World Weather note que, le week-end dernier, plusieurs régions du Brésil sont demeurées sans précipitations, pourtant nécessaires au bon développement des cultures. Le problème est plus sérieux dans le sud du pays, où l’organisme ne prévoit toujours pas d’averses au cours des prochains jours.

- Pour sa part, la NOAA indique que les précipitations observées le week-end dernier dans le sud du Brésil ne devraient pas se prolonger au cours des prochains jours. Comme World Weather, elle estime que cette région, comme d’autres, aurait besoin de précipitations additionnelles. Elle fait d’ailleurs état d’une sécheresse persistante pour le sud du Brésil et plusieurs parties de l’Argentine.

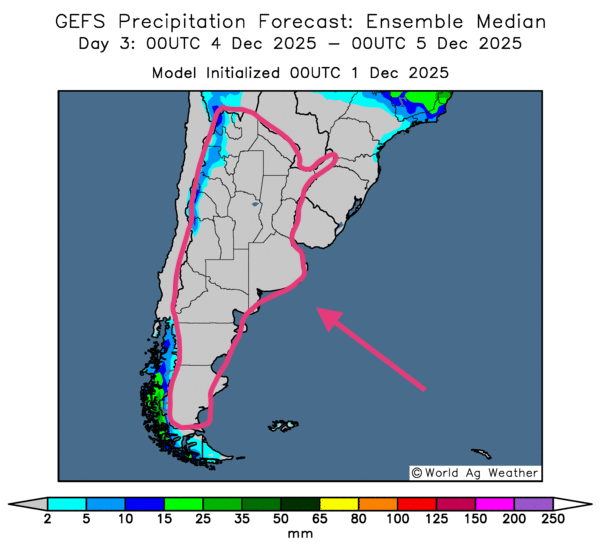

- Globalement, les prévisions météo pour le Brésil demeurent acceptables pour l’ensemble du territoire à court terme. L’analyse des cartes GFS du Brésil fournies par World Ag Weather et illustrées jusqu’au 3e jour montre surtout des possibilités de précipitations plus ou moins abondantes sur une grande partie du pays, y compris les secteurs asséchés du sud.

- En Argentine, les prévisions météo sont à surveiller à court terme. L’analyse des cartes GFS de l’Argentine produites par World Ag Weather et illustrées jusqu’au 3e jour indique qu’un temps sec pourrait persister sur une grande partie du territoire (voir la carte du 3e jour ci-contre).

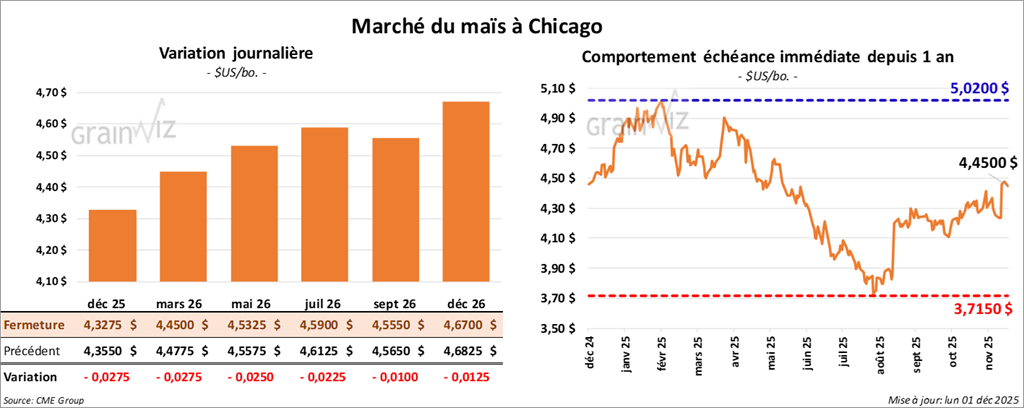

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,3275 $ (- 2 ¾ cents). Celui mars 26 a fermé à 4,4500 $ (- 2 ¾ cents). Celui mai 26 a terminé à 4,5325 $ (-2 ½ cents).

- Durant la semaine du 27 novembre dernier, les inspections à l’exportation de maïs américain ont totalisé 1,421,258 t, en baisse de 16,2% par rapport à la semaine précédente, mais en hausse de 49,8% par rapport à l’an passé. Les attentes des analystes se situaient entre 1,0 et 1,25 Mt. Le cumul annuel des inspections à l’exportation demeurait supérieur à celui de l’an dernier de 70,7% à 18,968,259 t.

- En Ukraine, le ministère de l’Économie estime que, le mois dernier, les exportations de grains sont passées de 3,6 Mt en 2024 à 3,0 Mt, la baisse ayant été plus marquée pour le maïs.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les semis de maïs sont maintenant complétés à 39,3% et que les conditions de culture se sont améliorées de 6% pour atteindre 82% dans les catégories bon à excellent.

- La semaine dernière, FranceAgriMer (Céré’Obs) mentionnait que la récolte de maïs français était pratiquement terminée à 99%, soit une avance de 11 points par rapport à l’an dernier à la même période.

- Ce matin, l’USDA a publié son rapport sur les ventes à l’exportation pour la semaine du 23 octobre dernier. Pour le maïs américain, il a fait état de ventes de 1,8 Mt, en baisse de 36% par rapport à la semaine précédente. Les prévisions des analystes variaient entre 1,1 et 2,5 Mt.

- Au Brésil, AgRural indique que, jeudi dernier, les semis de la première récolte de maïs étaient terminés à 99%. Par ailleurs, la Conab projette la production totale de maïs brésilien 2025/26 à 138 Mt.

Analyse sommaire – Maïs

- La séance de maïs américain a surtout été animée par des manœuvres techniques, principalement des ventes, comme en témoigne le peu de variation des prix des contrats.

- Le rapport sur les inspections à l’exportation a été positif pour le maïs américain, les chiffres publiés dépassant les attentes des analystes. Il a donc fourni un support aux différents contrats.

- Le rapport sur les ventes à l’exportation pour la semaine du 23 octobre dernier s’est avéré sans grand impact : il présentait des données déjà dépassées.

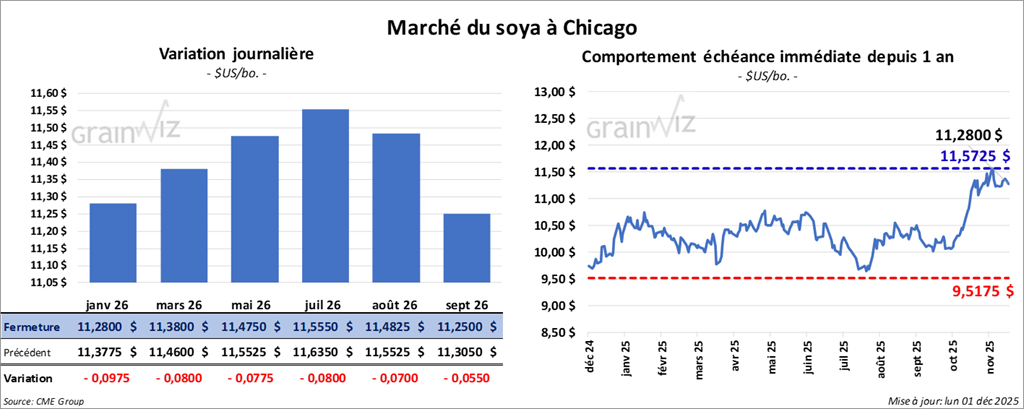

Soya

Le contrat de soya américain janvier 26 a clôturé à 11,2800 $ (- 9 ¾ cents). Celui mars 26 a fermé à 11,3800 $ (-8 cents). Celui mai 26 a terminé à 11, 4750 $ (-7 ¾ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 311,10 $/tonne (-3,30 $/tonne). Celui janvier 26 a clôturé à 314,60 $/tonne (-4,10 $/tonne). Celui mars 26 a fermé à 319,50 $/tonne (-4,70 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 52,06 $ (+ 30 points). Celui janvier 26 a fini à 52,36 $ (+ 31 points).

- Les inspections à l’exportation de soya américain ont été de 920,194 t, soit une augmentation de 13,8% par rapport à la semaine précédente et une réduction de 56,4% par rapport à l’an passé. Les anticipations des analystes allaient de 800,000 à 1,25 Mt. Quant au cumul annuel des expéditions à l’exportation, il était inférieur à celui de l’an dernier de 45,6% à 11,867,705 t.

- En Argentine, le BAGE indique que les semis de soya sont maintenant complétés à 36%. L’organisme note par ailleurs que les conditions de culture se situent à 62% dans les catégories bon à excellent, une forte amélioration par rapport aux 21% de l’an passé à la même période.

- Au Brésil, AgroConsult estime que la production de soya 2025/26 pourrait atteindre 178,1 Mt. Il précise en outre que 85% des semis ont été complétés. AgRural mentionne plutôt que, jeudi dernier, les semis étaient terminés à 89%.

- En Europe, Expana évoque une production de soya de l’UE+27 de 3,0 Mt cette année, en recul de 100,000 t par rapport à l’an dernier.

- Concernant le rapport sur les ventes à l’exportation pour la semaine du 23 octobre dernier, l’USDA a estimé celles de soya américain à 1,45 Mt, une hausse hebdomadaire de 30,8%. Les anticipations des analystes allaient de 600,000 à 1,6 Mt. Pour le tourteau de soya américain, les ventes se sont établies à 640,021 t, alors que les attentes des analystes variaient entre 50,000 et 500,000 t. Enfin, l’organisme a évalué les ventes d’huile de soya américain à 29,820 t, comparativement à des projections d’analystes comprises entre 5,000 et 25,000 t.

Analyse sommaire – Soya

- Essentiellement, la séance a été marquée par des ajustements techniques dans le complexe soya et ses produits dérivés.

- Les données sur les inspections à l’exportation n’étaient pas particulièrement impressionnantes et n’ont pas fourni de réel soutien au marché.

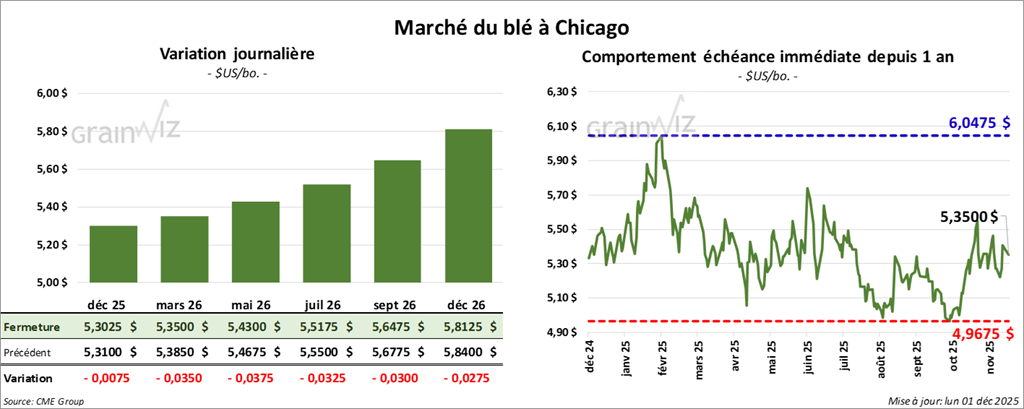

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3025 $ (- ¾ cent). Celui mars 26 a fermé à 5,3500 $ (- 3 ½ cents). Celui mai 26 a terminé à 5,4300 $ (-3 ¾ cents).

À Kansas, vendredi dernier le contrat de blé dur rouge d'hiver décembre 25 avait fini à 5,1775 $ (+ ½ cent). Celui mars 26 avait clôturé à 5,2750 $ (- 2 ½ cents). Celui mai 26 avait fermé à 5,3900 $ (- 3 cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,8000 $ (+ ¾ cent). Celui mars 26 a fini à 5,7600 $ (- 2 cents). Celui mai 26 a clôturé à 5,8475 $ (- ½ cent).

- Les inspections à l’exportation de blé américain ont totalisé 384,881 t, en baisse de 19,9% par rapport à la semaine précédente, mais en hausse de 28,9% par rapport à l’an passé. Les projections des analystes allaient de 400,000 à 600,000 t. Quant au cumul annuel des inspections à l’exportation, il demeurait supérieur à celui de l’an dernier de 20,0% à 13,228,425 t.

- En Ukraine, le ministère de l’Économie anticipe pour 2026 une récolte de blé comprise entre 24 et 25 Mt, en hausse par rapport aux 23 Mt de 2025.

- En Australie, ABARES anticipe pour 2025/26 une production de blé en hausse de 4% par rapport à l’an passé à 35,6 Mt. En moyenne, l’Australie produit 35 Mt de blé par an.

- En Russie, SovEcon estime qu’en novembre, les exportations de blé ont atteint 4,8 Mt, en recul par rapport aux 5,1 Mt du mois précédent.

- Toujours pour la Russie, Argus évalue la production de blé 2025/26 à 86,5 Mt, ce qui représenterait une baisse de 1,9 Mt.

- Concernant le rapport sur les ventes à l’exportation pour la semaine du 23 octobre dernier, l’USDA a évalué celles de blé américain à 499,778 t. Les attentes des analystes se situaient entre 350,000 et 650,000 t.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, le marché du blé a été dominé par des manœuvres techniques, ce qui s’est traduit par de faibles variations de prix à court terme au fil des différentes séances.

- Le facteur inspections à l’exportation a toutefois pesé sur le marché : les chiffres publiés pour le blé sont ressortis sous les projections des analystes.

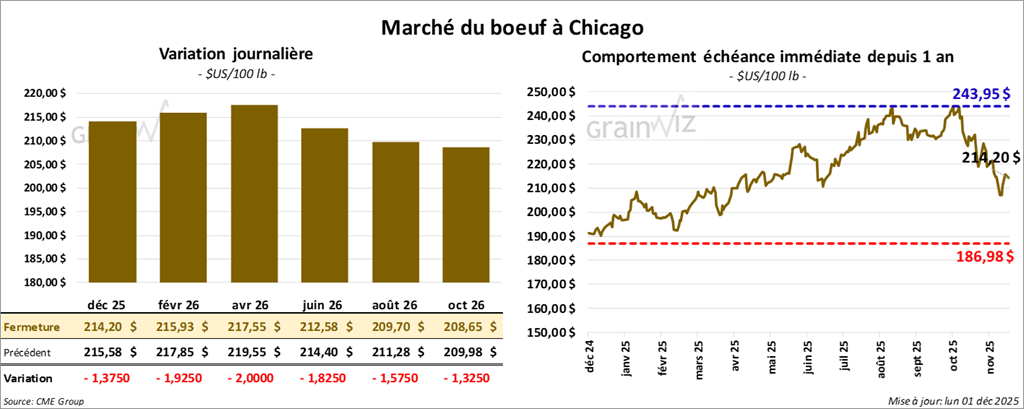

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 214,20 $ (-1,38 $). Celui février 26 a fermé à 215,93 $ (-1,93 $). Celui avril 26 a terminé à 217,55 $ (-2,00 $).

Quant au veau américain, le contrat janvier 26 a fini à 321,08 $ (-2,90 $). Celui mars 26 a clôturé à 315,53 $ (-2,33 $). Celui avril 26 a fermé à 314,85 $ (-1,78 $).

- À la fermeture, le CME Feeder Cattle Index progressait de 0,94 $ à 319,70 $.

- Cet après-midi, la valeur du surgelé était en hausse, l’écart Choice/Select s’étant resserré à 11,01 $. La découpe « Choice » a gagné 2,07 $ à 368,89 $, tandis que la découpe « Select » a avancé de 6,83 $ à 357,88 $.

- Pour le rapport sur les ventes à l’exportation de la semaine du 23 octobre dernier, l’USDA a estimé celles de bœuf américain à 10,886 t, soit un creux des quatre dernières semaines.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 115,000 têtes (-5,000 têtes par rapport à la semaine précédente et -1,388 têtes par rapport à l’an dernier).

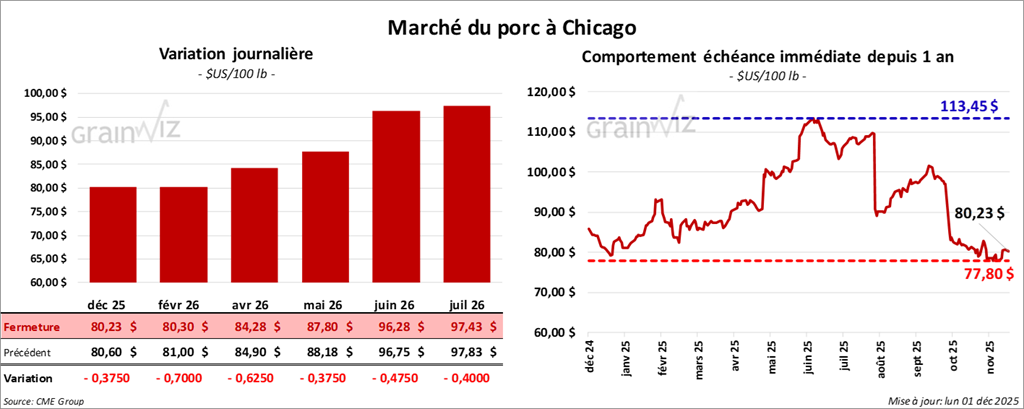

Porc

Le contrat de porc américain décembre 25 a clôturé à 80,23 $ (-38 cents). Celui février 26 a fermé à 80,30 $ (-70 cents). Celui avril 26 a terminé à 84,28 $ (-63 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,35 $ à 81,92 $.

- Sur la semaine, le CME Fresh Bacon Index a cédé 8,60 $ à 165,93 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,41 $ à 71,68 $, tandis que le prix du vivant s’établissait à 54,35 $.

- La valeur moyenne des découpes augmentait de 0,57 $ à 94,79 $. Dans le détail : longe +1,97 $ (85,43 $); fesse -4,00 $ (107,45 $); épaule +0,95 $ (78,93 $); côte -6,14 $ (149,51 $); jambon +0,26 $ (88,11 $); flanc +2,60 $ (130,72 $).

- En Espagne, une épidémie de fièvre porcine pousse les acheteurs chinois et mexicains à suspendre leurs importations de porcs en provenance de cette région du monde.

- Du côté des ventes à l’exportation pour la semaine du 23 octobre dernier, l’USDA a évalué celles de porc américain à 38,790 t, un sommet des quatre dernières semaines.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (-3,000 têtes par rapport à la semaine précédente et +6,241 têtes par rapport à l’an dernier).

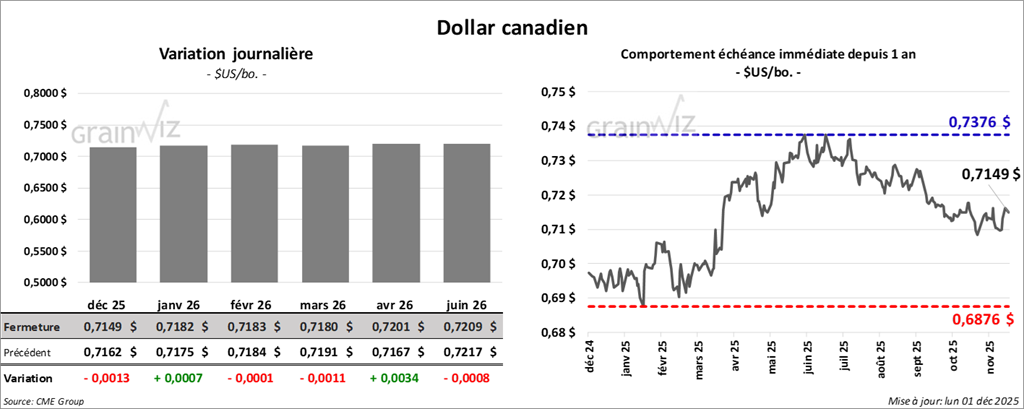

Dollar canadien

Dollar canadien