Météo – États-Unis

- Pour les prochains jours, la NOAA prévoit des températures froides et des chutes de neige abondantes sur le centre du Midwest. Ces conditions pourraient notamment freiner les activités de trituration de soya. En contrepartie, le couvert de neige devrait aider à protéger les semis de blé d'hiver qui s'y trouvent.

Par ailleurs, l'organisme anticipe, pour le week-end, des précipitations sur le sud des Grandes Plaines américaines. Ces conditions devraient profiter aux différentes cultures de blé d'hiver, qui, au demeurant, devraient entrer en dormance sans difficulté.

Météo – Amérique du Sud

- Globalement et à court terme, les prévisions météo pour le Brésil demeurent favorables. L'analyse des cartes du Brésil GFS, fournies par World Ag Weather et illustrées jusqu'au 3e jour, met surtout en évidence des possibilités de pluie pour l'ouest du Mato Grosso ainsi que certaines parties de l'extrême sud du pays, soit entre le Paraná et le Rio Grande do Sul. Mais le plus souvent, un temps sec devrait prévaloir ailleurs dans les principaux secteurs de production du Brésil.

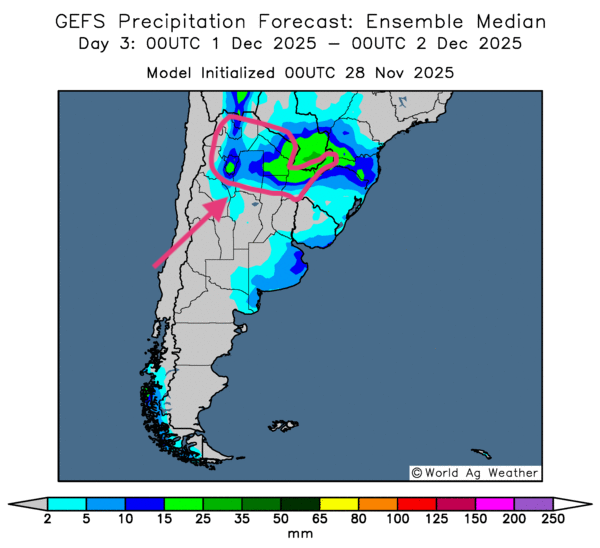

- Essentiellement, les prévisions météo pour l'Argentine sont favorables à court terme. L'analyse des cartes de l'Argentine GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, fait ressortir surtout des probabilités d'alternance de pluie et d'ensoleillement pour le centre du pays. Toutefois, le nord pourrait connaître des pluies abondantes et persistantes (voir la carte du 3e jour ci-contre).

Maïs

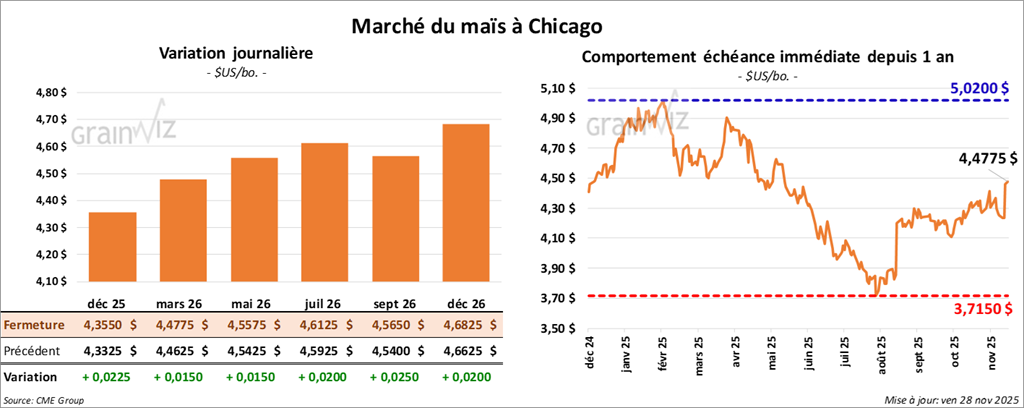

Le contrat de maïs américain décembre 25 a clôturé à 4,3550 $ (+ 2 ¼ cents). Celui mars26 a fermé à 4,4775 $ (+ 1 ½ cent). Celui mai 26 a terminé à 4,5575 $ (+ 1 ½ cent).

- Aux États-Unis, la séance a été écourtée en raison du congé de Thanksgiving. De nombreux spéculateurs et analystes étaient donc encore en congé et, par ricochet, plusieurs élévateurs américains étaient également fermés.

- Ce matin, l’USDA a publié le rapport sur les ventes à l'exportation pour la semaine du 16 octobre dernier. Dans le cas du maïs américain, l’organisme estime que 2,822 Mt ont été exportées, un résultat supérieur aux attentes des analystes, qui se situaient entre 1,4 et 2,5 Mt.

- LSEG a réduit de 1% son estimation de la production de maïs brésilien, maintenant chiffrée à 138,6 Mt.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) indique que les semis de maïs sont maintenant réalisés à 39,3%. Il estime également que 82% des parcelles se situent dans les catégories bon à excellent.

- Ce matin, l’USDA a rapporté des ventes privées à l'exportation de 273,988 t de maïs américain. Les destinations n'ont pas été précisées et les livraisons sont prévues pour 2025/26.

Analyse sommaire – Maïs

- Plusieurs spéculateurs et analystes étant toujours en congé pour Thanksgiving, la journée est demeurée calme. Les spéculateurs actifs en ont profité pour procéder à des manœuvres techniques, le plus souvent des achats, d’où les légères hausses observées aujourd’hui.

- Le rapport sur les ventes à l'exportation était intéressant, mais daté. Il n'a pas vraiment donné de direction au marché.

- La fin de semaine/début de week-end a également favorisé les ajustements de positions, par des achats ou des ventes de contrats de maïs américain.

Soya

Soya

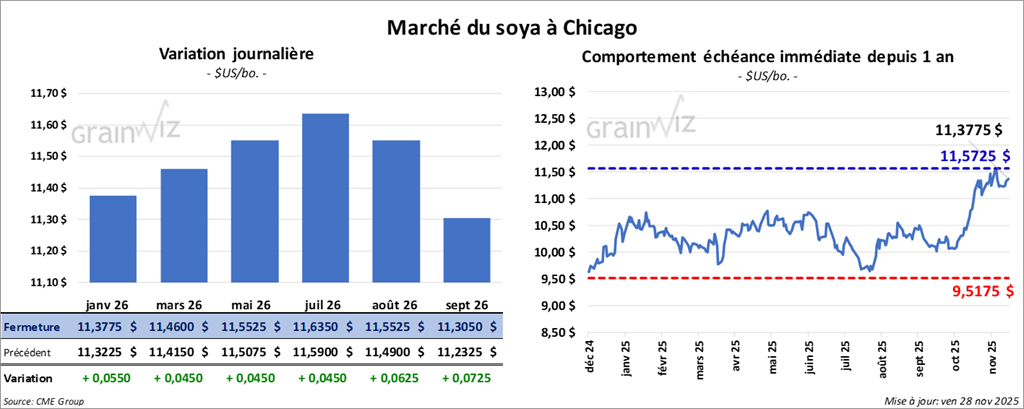

Le contrat de soya américain janvier 26 a clôturé à 11,3775 $ (+ 5 ½ cents). Celui mars 26 a fermé à 11,4600 $ (+ 4 ½ cents). Celui mai 26 a terminé à 11,5525 $ (+ 4 ½ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 314,40 $/tonne (-3,20 $/tonne). Celui janvier 26 a clôturé à 318,70 $/tonne (-2,00 $/tonnes). Celui mars 26 a fermé à 324,20 $/tonne (-1,80 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 51,76 $ (+ 89 points). Celui janvier 26 a fini à 52,05 $ (+ 102 points).

- Au Brésil, AgroConsult anticipe la nouvelle production de soya à 178,1 Mt. De son côté, Itau BBA l’évalue à 178 Mt.

- Le BAGE estime que les semis de soya argentin sont maintenant réalisés à 36%.

- Concernant le rapport sur les ventes à l'exportation, l’USDA indique que celles de soya américain se sont élevées à 1,03 Mt, alors que les projections des analystes allaient de 600,000 t à 2,0 Mt. Pour le tourteau de soya américain, l'organisme gouvernemental a évalué les ventes à l’exportation à 573,000 t. Quant à l'huile de soya américaine, les ventes étaient estimées à 19,000 t.

- Les acheteurs chinois auraient refusé 69,000 tonnes de soya brésilien en raison d'une contamination. Les analystes soulignent aussi qu'à la suite de cet épisode, la Chine a banni quelques compagnies brésiliennes exportatrices de grains, vraisemblablement pour des raisons d’insalubrité.

- LSEG signale un risque de sécheresse au cours du mois de décembre pour une bonne partie de l'Argentine et, plus au nord, pour le Rio Grande do Sul, au Brésil. Ces conditions pourraient découler du développement de La Niña, qui devrait notamment se manifester dans ces régions.

- Ce matin, l’USDA a signalé des ventes privées à l'exportation de 312,000 t de soya américain. La Chine était la destination et les livraisons sont attendues en 2025/26.

Analyse sommaire – Soya

- À l'instar du maïs et du blé américains, la journée a été tranquille dans le secteur du soya américain et de ses produits dérivés. Au lendemain du congé de Thanksgiving, plusieurs spéculateurs et analystes étaient toujours absents.

- La séance a donc été consacrée surtout à des manœuvres techniques, c'est-à-dire à des ajustements de positions, incluant des achats ou des ventes.

Blé

Blé

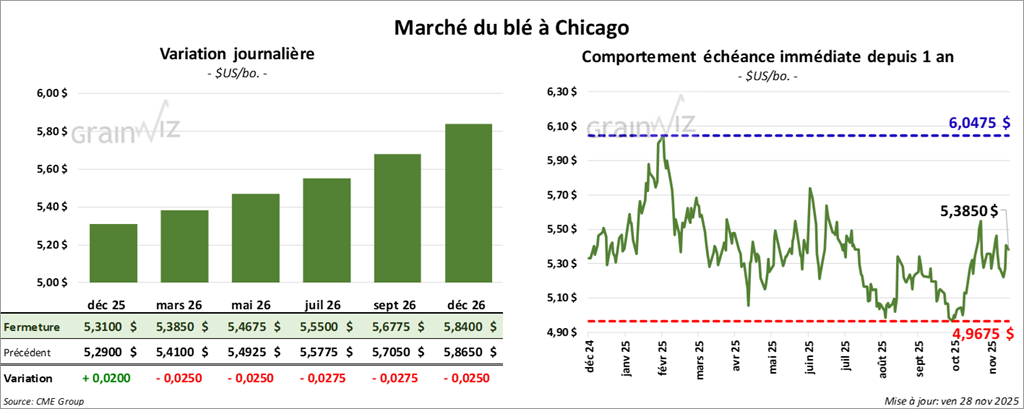

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3100 $ (+ 2 cents). Celui mars 26 a fermé à 5,3850 $ (-2 ½ cents). Celui mai 26 a terminé à 5,4675 $ (- 2 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,1725 $ (+ 4 cents). Celui mars 26 a clôturé à 5,3000 $ (+ 1 ¾ cent). Celui mai 26 a fermé à 5,4200 $ (+ 2 ½ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,7925 $ (+ 2 ¾ cents). Celui mars 26 a fini à 5,7800 $ (- ½ cent). Celui mai 26 a clôturé à 5,8525 $ (- 2 ¼ cents).

- FranceAgriMer (Céré’Obs) indique que 92% des parcelles de blé tendre d’hiver français se classent dans les catégories bon à excellent. L'organisme mentionne également que les semis sont réalisés à 98%, soit une avance de 4 points par rapport à la moyenne des 5 dernières années.

- La Commission européenne rapporte que la production de blé de l'UE est passée de 133,4 Mt le mois dernier à 134,2 Mt ce mois-ci. Elle voit également les stocks de fin d'année à 11,5 Mt, ce qui représenterait une augmentation de 6,5% par rapport au mois précédent.

- En Ukraine, un haut responsable estime que, pour 2025, la récolte de grains pourrait atteindre 60 Mt, ce qui correspondrait à une hausse de 4 points par rapport à l'an passé.

- Le BAGE juge possible une production de blé argentin 2025/26 de 25,5 Mt, soit une augmentation de 6,3% par rapport à 2024/25.

- Pour la semaine du 16 octobre dernier, les ventes à l'exportation se sont établies à 596,000 t, alors que les anticipations des analystes allaient de 350,000 à 650,000 t.

- L’US Drought Monitor indique qu’au 25 novembre dernier, 39% des superficies allouées au blé d'hiver américain se trouvaient en situation de sécheresse, ce qui représente une réduction de 2 points par rapport à la semaine précédente, mais une hausse de 11 points par rapport à l’an dernier.

Analyse sommaire – Blé

- Le peu de variation observé aujourd'hui dans les prix des contrats de blé américain s'explique notamment par des manœuvres techniques. Celles-ci ont été largement stimulées par la fin de semaine/début de week-end, période habituellement consacrée à des ajustements de positions, que ce soit par des ventes ou par des achats. Des spéculateurs actifs en ont donc profité pour encaisser leurs profits ou cristalliser leurs pertes.

Bœuf

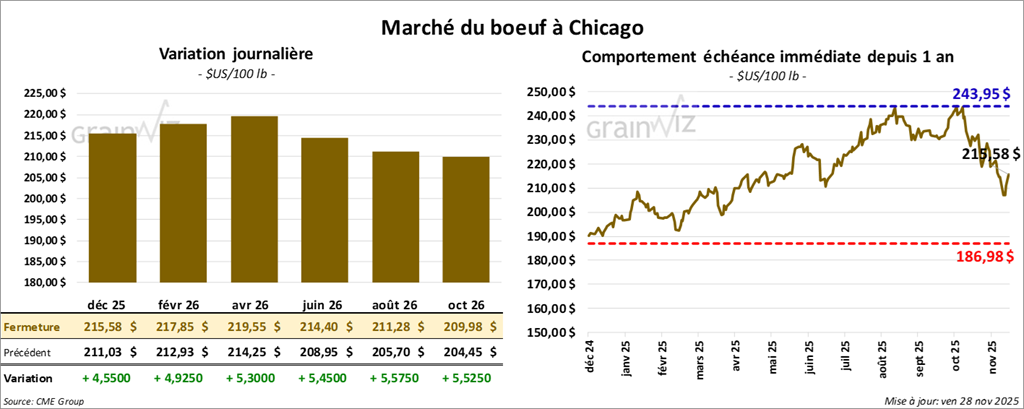

Le contrat de bœuf américain décembre 25 a clôturé à 215,58 $ (+ 4,55 $). Celui février 26 a fermé à 217,85 $ (+ 4,93 $). Celui avril 26 a terminé à 219,55 $ (+ 5,30 $).

Quant au veau américain, le contrat janvier 26 a fini à 323,98 $ (+ 8,85 $). Celui mars 26 a clôturé à 317,85 $ (+ 8,80 $). Celui avril 26 a fermé à 316,63 $ (+ 8,93 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 2,09 $ à 329,88 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) a vendu 931 têtes (153 génisses, 564 bouvillons et 214 mixtes). Les prix moyens des ventes étaient respectivement de 220,00 $, 219,32 $ et 328,00 $. Les secteurs concernés par ces ventes étaient TX/OK/NM, KS et IA. Les prix de réserve variaient entre 216,00 $ et 328,00 $, tandis que les offres maximales allaient de 0,00 $ à 328,00 $.

- En après-midi, la valeur du surgelé a reculé, avec un écart Ch/Se qui s'est élargi à 15,77 $. La découpe « Choice » a perdu 1,46 $ à 366,82 $. La découpe « Select » a baissé de 4,46 $ à 351,05 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 112,000 têtes (+7,000 têtes comparativement à la semaine précédente et -1,620 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 482,000 têtes (-96,000 têtes comparativement à la semaine précédente et -5,732 têtes par rapport à l’an passé).

Porc

Porc

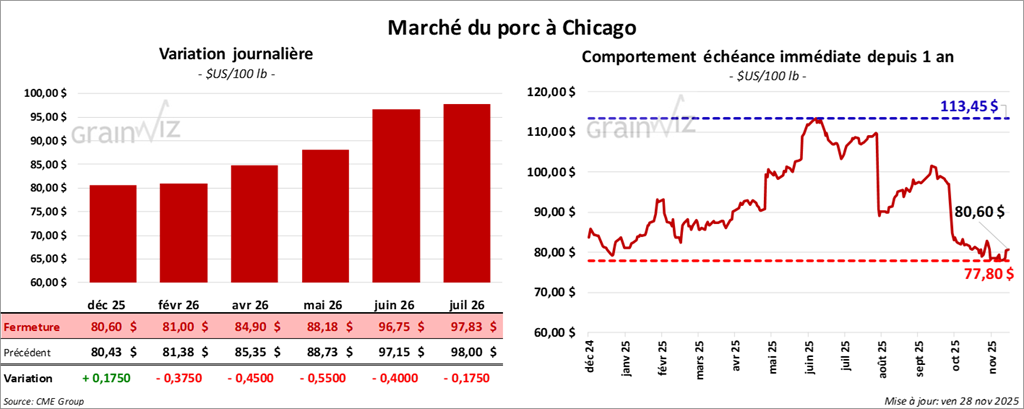

Le contrat de porc américain décembre 25 a clôturé à 80,60 $ (+ 18 cents). Celui février 26 a fermé à 81,00 $ (-38 cents). Celui avril 26 a terminé à 84,90 $ (- 45 cents).

- À la clôture, le CME Lean Hog Index baissait de 0,54 $ à 82,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 1,48 $ à 72,09 $.

- La valeur moyenne des découpes cédait 0,03 $ à 94,22 $. Dans le détail : longe -0,34 $ (83,46 $); fesse + 2,06 $ (111,45 $); épaule -3,59 $ (77,98 $); côte + 2,97 $ (155,65 $); jambon + 0,51 $ (87,85 $); flanc + 0,41 $ (128,12 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 416,000 têtes (-72,000 têtes comparativement à la semaine précédente et -5,369 têtes par rapport à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,890 million de têtes (- 574,000 têtes comparativement à la semaine précédente et -5,812 têtes par rapport à l'an passé).

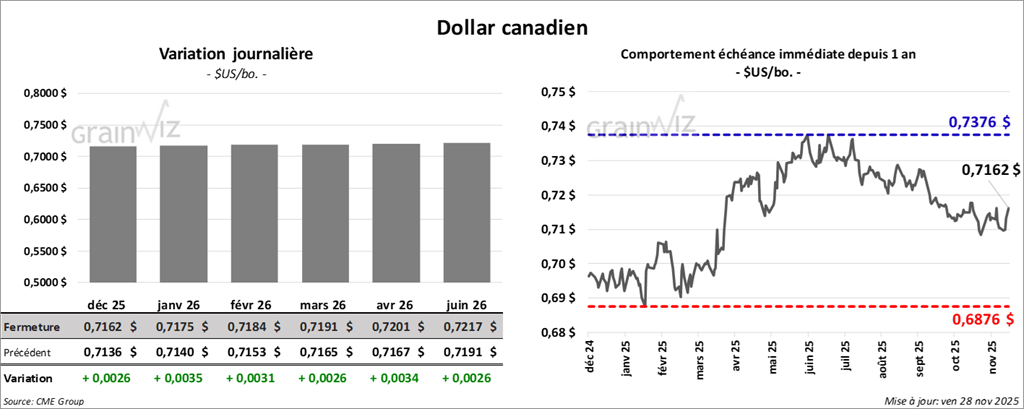

Dollar canadien